Вклады в валюте в москве

Содержание:

- Где открыть вклад в долларах под максимальный процент — обзор предложений банков

- Обзор вкладов в долларах

- Как контролировать состояние счета — 3 проверенных способа

- Отделения и банкоматы Сбербанка в Москве

- Как избежать “подводных камней” при оформлении вклада — полезные советы для вкладчиков

- Похожие вклады в долларах в Москве от других банков

- Депозит в рублях и наличный доллар: сравнение доходности

- Как открыть вклад в долларах — пошаговое руководство

- Купить доллары или оформить депозит в рублях?

- Требования к долларовым вкладам

Где открыть вклад в долларах под максимальный процент — обзор предложений банков

Вы хотите открыть долларовый депозит и ищите банк с наиболее выгодным предложением?

Хотите открыть вклад в долларах на максимально выгодных условиях? Тогда не торопитесь — выбирайте банк, который предложит лучшие условия конкретно для вас!

Не трате своё время! Ознакомьтесь с экспертным обзором. Возможно, какая-то из программ 3-х представленных банков вам подойдёт.

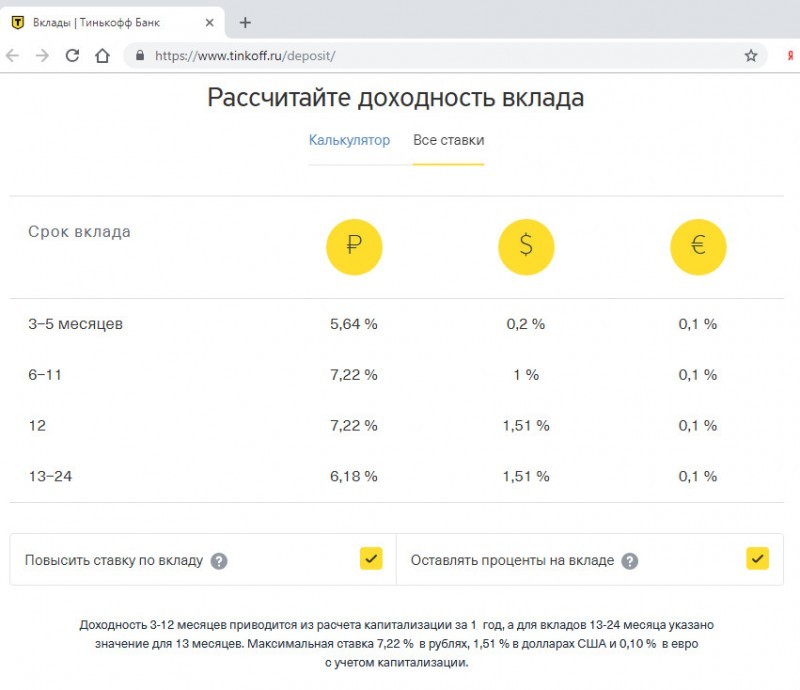

Тинькофф Банк

Это первый российский банк, входящий в состав группы известного онлайн провайдера финансовых услуг TCS Group Holding PLC. Кредитная организация ведёт свою деятельность без розничных отделений, дистанционно, Широкая линейка собственных и партнерских продуктов и услуг удовлетворит любого, самого взыскательного клиента.

У частных лиц пользуются популярностью кредитные карты и депозитные предложения.

| Срок (в месяцах) | Рубли | $ | Евро |

| 3-5 | 6,16 | 0,7 | 0,7 |

| 6-11 | 7,76 | 1,5 | 0,7 |

| 12 | 7,76 | 2,01 | 0,9 |

| 13-24 | 7,14 | 1,98 | 0,86 |

Вклады от Тинькофф Банка отличают не только высокие ставки, но и бонус за безналичное пополнение, возможность повысить ставку,

Touch Bank

Розничный банк международной группы OTP Group.

Деятельность ведется по 3 направлениям:

- кредиты;

- банковские карты;

- депозиты.

Особого внимания заслуживают депозитные программы, обладающие следующими преимуществами:

- высокие ставки — 6-7%;

- выплата % ежедневно;

- принимаются вложения в рублях, долларах, евро, фунтах стерлингов;

- открытие и обслуживание — бесплатно.

Альфа-Банк

Появился на российском банковском рынке в 1990 г.

Сегодня это универсальная кредитная организация, предлагающая все виды банковских продуктов и услуг:

- Частным лицам — карты, кредиты, вклады, ипотека, инвестиции, перевод средств, премиум обслуживание.

- Малому бизнесу и ИП — открытие счетов, РКО, кредитование, зарплатный проект, электронная коммерция.

- Среднему и крупному бизнесу — открытие счетов, кредитные продукты, ВЭД, инвестирование, зарплатные проекты.

- Финансовым организациям — Forex и торговые операции, документарные операции, депозитарий, межбанковское кредитование.

У Альфа-Банка имеется несколько депозитных программ для частных вложений: с пополнением и без, с процентными ставками от 4,8 до 6,10% для рублевых вложений, от 0,45 до 2,3% в долларах, от 0,01 до 0,20%.

Обзор вкладов в долларах

Для удобства составила сравнительную таблицу с наиболее выгодными предложениями по вкладам в долларах (актуально на май 2020 г.). Так как вы отдаете собственные деньги на хранение, то банк должен быть надежным. В таблицу попали только крупные финансовые организации из топ-50.

| Банк/Вклад | Условия |

| Совкомбанк / Максимальный доход | Ставка: 0,9–1,7 %

Срок: 3–36 мес. Минимальная сумма: 500 $ |

| Тинькофф Банк | Ставка: 1–1,51 %

Срок: 3–24 мес. Минимальная сумма: 1 000 $ |

| Банк Санкт-Петербург / Стратег online | Ставка: 0,3–1,5 %

Срок: от 3 мес. до 5 лет Минимальная сумма: 100 $ |

| Транскапиталбанк / ТКБ. Валютный | Ставка: 1,15–1,5 %

Срок: 370–1 110 дней Минимальная сумма: 150 000 $ |

| Московский Областной Банк / Стратегия максимум | Ставка: 0,23–1,5 %

Срок: 366–1 096 дней Минимальная сумма: 1 000 $ |

| МТС Банк / Премиальный Плюс | Ставка: 0,9–1,2 %

Срок: 1–2 года Минимальная сумма: 50 000 $ |

| Кредит Европа Банк / Срочный | Ставка: 0,35–1,2 %

Срок: 31–1 098 дней Минимальная сумма: 100 $ |

| Восточный банк / Восточный | Ставка: 0,9–1,1 %

Срок: 1–36 мес. Минимальная сумма: 500 $ |

| ОТП Банк / Максимальный | Ставка: 0,15–0,6 %

Срок: 91–366 дней Минимальная сумма: 300 $ |

| Россельхозбанк/Доходный | Ставка: 0,01–1,05 %

Срок: 31–1 460 дней Минимальная сумма: 50 $ |

Определимся с требованиями вкладчика, которые могут повлиять на выбор конкретного варианта.

Как контролировать состояние счета — 3 проверенных способа

Деньги любят счёт, поэтому контроль своих сбережений на банковских счетах будет совсем нелишним.

Я расскажу о 3-х самых доступных способах контроля счета.

Способ 1. Обратитесь в ближайшее отделение банка и сделайте запрос

Не самый быстрый и не самый удобный для вкладчика способ, но он имеет одно неоспоримое преимущество: получаемая выписка будет заверена «живыми» печатью и подписью ответственного сотрудника. А, как известно: «Что написано пером, не вырубить топором«!

Есть и ещё одна особенность у такого метода: все получаемые сведения быстро устаревают, если, допустим, ваш счет — с ежедневной капитализацией. Сегодня вы получили сведения о состоянии счёта, а наутро остаток уже изменился, банк причислил % за истекший день. Разумеется, это не критично.

Способ 2. Воспользуйтесь личным кабинетом интернет-банкинга

Хотите контролировать свои средства практически в режиме онлайн? Сделать это легко, если вы обладатель личного кабинета в интернет-банке. В этом случае контроль всех операций по счетам доступен вам 24 часа 7 дней в неделю, без выходных и перерывов.

Такой способ не только прост, но и бесплатен. Просматривайте и распечатывайте интересующие вас данные так часто, как нужно, не платя при этом ни копейки.

Способ 3. Подключите услугу СМС-информирования

Личный визит в офис и запрос через интернет-банкинг по каким-либо причинам не подходит? Подключите СМС-информирование и получайте сообщения по каждой приходно-расходной операции.

Важно! В большинстве кредитных организаций эта услуга платная. Средняя стоимость — 30-60 руб

в месяц. Если вы открываете счет на небольшую сумму, то не советую пользоваться таким способом. Плата может «съесть» почти весь доход.

Отделения и банкоматы Сбербанка в Москве

| Банки и МФО | Тип | Адрес | Режим работы | Контакты |

|---|---|---|---|---|

| Дополнительный офис №9038/01586 |

Отделение Банкомат |

г. Москва, ул. Профсоюзная, д. 20/9 Обслуживание физических лиц: пн.-пт. с 08.30 до 19.30 сб. с 09.30 до 17.00 банкомат: круглосуточно На карте |

Обслуживание физических лиц: пн.-пт. с 08.30 до 19.30 сб. с 09.30 до 17.00 банкомат: круглосуточно |

8 (800) 555-55-50 |

| Самообслуживание | Банкомат |

г. Москва, км.МКАд. 84-й, влд. 3, стр. 2 в режиме работы организации На карте |

в режиме работы организации | |

| Самообслуживание | Банкомат |

г. Москва, ул. Донская, д. 1 в режиме работы организации На карте |

в режиме работы организации |

Как избежать “подводных камней” при оформлении вклада — полезные советы для вкладчиков

Наверное, когда-нибудь наступит такое время, когда мы сможем подписывать банковские депозитные договора с закрытыми глазами, настолько они будут прозрачными, правильными, в полном соответствии с законодательными нормами.

Чтобы обойти подводные камни — читайте наши советы!

Пока всё не так безоблачно. Договоры, тарифы, общие условия имеют множество «подводных камней»

Поэтому важно знать хотя бы основные из них. Так вы сможете противостоять уловкам

Совет 1. Выбирайте надёжный банк

Редко кто из наших сограждан обращает внимание на надёжность кредитной организации при открытии банковского депозита. Все знают, что до 1,4 млн

руб. денежные средства застрахованы государством в лице Агентства по страхованию вкладов.

Однако, размещая деньги на валютные депозитные счета, стоит проверить выбранное банковское учреждение на благонадёжность. Предвидя ваше непонимание и вопросы, сразу отвечаю: всё дело в том, что в случае банкротства банка возмещение вкладчик получит не в валюте, а в рублях по курсу, действующему на день отзыва лицензии у финучреждения.

Из-за колебания курса может случится, что вместо суммы 5 тыс.$, числящейся на счёте, клиент получит в рублях сумму равную, например, 4,2 тыс.$. Поэтому лучше, если вы отдадите свои накопление в надёжные банковские «руки».

Совет 2. Покупайте валюту для вклада на бирже

Вы решили инвестировать в валюту, но имеете для этих целей только средства в рублях. Нет проблем. Любой банк примет их и проконвертирует в нужную валюту. К сожалению, не всегда по выгодному для клиента курсу.

Этого можно избежать, если купить инвалюту напрямую на бирже. Сделать это не составит труда для любого россиянина. Попробуйте, выгода бывает ощутимой.

Совет 3. Узнайте о комиссии за снятие наличных или внесение денег на депозит

Если по условиям выбранной депозитной программы предусмотрены пополнения, выясните, не берёт ли банк комиссию за это. Не удивляйтесь, такой абсурд встречается. Не лишним будет проверить условия снятия наличных. Некоторые банки берут комиссию за выдачу наличных из кассы. Им неважен источник средств (срочный вклад, текущий счет и т.п.).

Возмущаться бесполезно. Наверняка в договоре есть пункт о том, что все операции совершаются по тарифам на РКО. Эти тарифы размещены на стенде в офисе и на сайте финучреждения. Но, увы, редко кто их читает перед тем, как открывать вклад, а там как раз все эти комиссии расписаны.

Похожие вклады в долларах в Москве от других банков

| Банка-яя-а | Программа, процентная ставкаи срокставка нижеставка выше | Суммавкладабольшеменьше | Вашдоходбольшеменьше | Прочиеусловия | Податьзаявкуonlineoffline | |

|---|---|---|---|---|---|---|

|

0,01 % от 1 дн. |

от 1доллара | долл. | Выплата процентов ежемесячноКапитализация процентовВозможно пополнение или частичное снятие | online | ||

| Все о вкладе | ||||||

|

0,5 % от 3 мес. |

от 150долларов | 15долларов | Выплата процентов в конце срокаКапитализация процентов | |||

| Все о вкладе | ||||||

|

0,25 % от 6 мес. |

от 2 тыс. долларов | 7долларов | Выплата процентов ежемесячноКапитализация процентовВозможно пополнение или частичное снятиеВозможно льготное расторжение | |||

| Все о вкладе | ||||||

|

0,4 % от 3 мес. |

от 50 тыс. долларов | 12долларов | Выплата процентов в конце срока | |||

| Все о вкладе | ||||||

|

0,01 % от 1 дн. |

от 10долларов | долл. | Выплата процентов ежегодноКапитализация процентовВозможно пополнение или частичное снятие | |||

| Все о вкладе | ||||||

|

0,01 % от 1 дн. |

от 1доллара | долл. | Выплата процентов ежеквартальноКапитализация процентовВозможно пополнение или частичное снятие | online | ||

| Все о вкладе | ||||||

|

0,25 % от 3 мес. |

от 100долларов | 7долларов | Выплата процентов ежемесячноКапитализация процентовВозможно пополнение | online | ||

| Все о вкладе | ||||||

|

0,01 % от 1 дн. |

от 1доллара | долл. | Выплата процентов ежеквартальноКапитализация процентовВозможно пополнение или частичное снятие | |||

| Все о вкладе | ||||||

|

0,7 % от 3 мес. |

от 100долларов | 21доллар | Выплата процентов ежемесячноКапитализация процентовВозможно пополнениеВозможно льготное расторжение | online | ||

| Все о вкладе | ||||||

|

0,6 % от 3 мес. |

от 500долларов | 18долларов | Выплата процентов ежемесячноКапитализация процентовВозможно льготное расторжение | online | ||

| Все о вкладе | ||||||

|

0,3 % от 3 мес. |

от 15 тыс. долларов | 9долларов | Выплата процентов ежемесячноВозможно пополнение | online | ||

| Все о вкладе | ||||||

|

0,2 % |

от 1 тыс. долларов | 6долларов | Выплата процентов ежемесячноКапитализация процентовВозможно пополнение или частичное снятие | online | ||

| Все о вкладе | ||||||

|

0,01 % от 6 мес. |

от 10 тыс. долларов | долл. | Выплата процентов в конце срокаКапитализация процентовВозможно пополнениеВозможно льготное расторжение | online | ||

| Все о вкладе | ||||||

|

0,3 % от 3 мес. |

от 500долларов | 9долларов | Выплата процентов в конце срокаКапитализация процентов | online | ||

| Все о вкладе | ||||||

|

0,01 % от 1 год |

от 300долларов | долл. | Выплата процентов в конце срокаКапитализация процентовВозможно пополнениеВозможно льготное расторжение | online | ||

| Все о вкладе | ||||||

|

0,2 % от 3 мес. |

от 100долларов | 6долларов | Выплата процентов ежемесячно | online | ||

| Все о вкладе | ||||||

|

0,5 % |

от 50долларов | 15долларов | Выплата процентов в конце срокаВозможно пополнение или частичное снятиеВозможно льготное расторжение | online | ||

| Все о вкладе | ||||||

|

0,01 % от 1 дн. |

от 1доллара | долл. | Выплата процентов ежемесячноКапитализация процентовВозможно пополнение или частичное снятие | online | ||

| Все о вкладе | ||||||

|

0,75 % |

от 500 тыс. долларов | 23доллара | Выплата процентов в конце срока | online | ||

| Все о вкладе | ||||||

|

0,01 % |

от 15долларов | долл. | Выплата процентов ежегодноКапитализация процентовВозможно пополнение или частичное снятиеВозможно льготное расторжение | |||

| Все о вкладе |

Депозит в рублях и наличный доллар: сравнение доходности

Рублевые вклады и покупка валюты — это два самых простых, понятных и доступных способа сохранения и защиты сбережений. Большинство людей рассматривает только их, ввиду сложности других активов и недостаточности знаний в области инвестирования. А также потому что эти два инструмента можно назвать самыми надежными: риск потери вложений в обоих случаях близок к нулю. В то же время, и доходность рублевых вкладов, как и рост курса доллара, тоже невелики.

Чтобы определить, какой из данных инструментов был финансово выгоднее в разные периоды на протяжении последних 20 лет, давайте сравним доходность ставок по вкладам и рост курса доллара. В этом мне помогут экселевские таблицы. Для сравнения я беру средние ставки по вкладам более 1 года (по данным ЦБ) и динамику официального курса доллара к рублю на 1 января каждого года (тоже по данным ЦБ).

Из этого графика видно, что до 2014 года рублевые вклады существенно и безоговорочно опережали наличный доллар по доходности. Во многие годы доходность наличного доллара вообще была отрицательной. До этого момента в России использовался фиксированный режим валютного курса. А вот с 2014 года, когда, помимо прочих событий, произошел переход на плавающий валютный курс, ситуация серьезно изменилась. Прежде всего, волатильность доходности стала намного выше, и несмотря на то, что в некоторые годы доллар так же показывал отрицательную доходность, его совокупный финансовый результат стал лучше, чем по рублевым вкладам.

Удобно также будет посмотреть вот такой график, на котором наглядно видна разница в доходности рублевых вкладов и долларов по годам.

Видно, что в одни годы доходность вкладов в рублях была выше роста курса доллара, а в другие — наоборот. Разница может быть как несущественной, так и очень существенной.

Теперь давайте сравним динамику доходности рублевых вкладов и наличных долларов за последние 20 лет нарастающим итогом.

Здесь хорошо видно, как вклады в рублях существенно опережают наличные доллары до 2014 года. А затем ситуация резко меняется: за 2 года доходность доллара нарастающим итогом догоняет и перегоняет доходность рублевых вкладов, накопившуюся за 15 лет. Дальше снова начинает немного отставать, но уже идет близко.

Здесь правда стоит сделать оговорку, что если брать в расчет не обычный, а сложный процент (то есть, считать с учетом, что начисленные проценты будут капитализироваться, допустим, ежегодно), то выгода в пользу рублевого вклада снова будет очевидна. В долгосрочной перспективе с 2000 года рубли на депозите при условии капитализации всех начисленных процентов было держать однозначно выгоднее, чем наличные доллары.

Но если начать вести отсчет с 2014 года, то есть, с момента перехода на плавающий валютный курс и многих существенных изменений в политическом курсе России, то ситуация будет выглядеть совершенно иначе:

Здесь, как вы видите, доходность наличных долларов уже безоговорочно опережает доходность рублевых вкладов более чем в 2 раза. И даже сложный процент не спасет эту ситуацию.

К слову, если рассматривать вариант вклада в долларах, то разница в совокупной доходности от процентов и курсовой разницы будет опережать процентную доходность по рублевым вкладам еще сильнее. Правда, в этом случае появятся дополнительные риски, подробнее о них я писал в статье Валютные вклады и санкции.

Как открыть вклад в долларах — пошаговое руководство

Предлагаю подробнее познакомиться с процессом открытия долларового депозита. Это сэкономит время и убережет вас от досадных ошибок.

Алгоритм очень схож с порядком по рублевым вкладам, но есть небольшие нюансы, на которые лучше обратить внимание заранее

Шаг 1. Выбираем банк и программу вклада

По состоянию на 01.02.2018 в РФ ведут деятельность 558 кредитных организаций, имеющих 869 филиалов на всей территории страны. Представьте теперь, сколько продуктов и услуг они предлагают нам с вами! Согласитесь, выбрать что-то нужное и выгодное совсем непросто.

В такой ситуации на помощь приходит интернет и современные технологии. Я советую не тратить время на самостоятельные поиски и анализ, а сразу воспользоваться специальными сервисами по подбору финучреждения и депозитной программы. Например, такими, как sravni.ru и banki.ru.

Здесь представлены все действующие банки — от Сбера и VTB24 до региональных финучреждений.

На этих сайтах вы сможете:

- проанализировать рейтинги кредитных организаций;

- познакомиться с отзывами тех, кто имеет опыт в нужном вопросе;

- ознакомиться с множеством программ практически по всем банкам, действующим в РФ;

- провести сортировку по заданным именно вами параметрам;

- отобрать для детального сравнения понравившиеся предложения.

Хочу обратить ваше внимание, что многие банковские учреждения предлагают своим клиентам делать онлайн вложения через интернет-банк. Нередко для таких видов применяется повышенная процентная ставка

Это удобно и выгодно.

Но если вы не продвинутый инвестор и впервые планируете вложиться в валюту, то в этом случае я рекомендую обычный офлайн способ подбора. Как показывает мой опыт, многие россияне всё ещё плохо ориентируются в вопросах конвертации, не всегда правильно трактуют условия того или иного банковского продукта.

Вот именно поэтому следует лично посетить выбранный банк, и неспеша разобраться во всех договорных тонкостях. Эта консультация вас ни к чему не обяжет, но позволит сделать правильный выбор. Потом вы можете прийти домой и открыть онлайн вклад, либо сразу в офисе заключить договор по классическим предложениям.

Программу советую подбирать, исходя из цели вложений. Например, если планируете обучаться в Лондоне — ищите вклад в фунтах, собираетесь купить недвижимость в Испании — копите в евро, хотите подзаработать на процентах и курсовой разнице — присмотритесь к быстрорастущим валютам.

Шаг 2. Приходим в отделение банка и изучаем договор

Придя в офис, ознакомьтесь с документацией по всем приглянувшимся продуктам. Вчитывайтесь внимательно во все пункты, не торопитесь. Сложные или непонятные моменты выясняйте сразу у операциониста.

Читая договор валютного вклада, обращайте внимание на:

- Наличие/отсутствие капитализации.

- Срок вложений.

- Процентную ставку.

- Условия конвертации при окончании срока.

Шаг 3. Подписываем соглашение и вносим средства на счет

Бумаги прочитаны, вопросы решены, все понятно и устраивает. Предъявите паспорт менеджеру, подпишите соглашение, внесите деньги.

Средства принимаются как в рублях по курсу банка, так и в валюте открываемого вклада, наличными, либо безналично. После внесения денег, заберите свой экземпляр документации, подтверждающий ваше право на открытый депозит.

Купить доллары или оформить депозит в рублях?

Теперь давайте рассмотрим некоторые важные нюансы, по которым можно сравнить привлекательность этих инструментов, помимо доходности.

Предсказуемость и волатильность доходности. Доходность рублевых депозитов — четко обозначенная в договоре величина. В то время как рост курса доллара — величина неизвестная, постоянно меняющаяся и трудно прогнозируемая, особенно — в последнее время.

Долгосрочность вложений. На коротких промежутках времени (даже, например, 1-3 года) вложения в доллары могут показать и отрицательную доходность, как это видно на графиках. С депозитами такое невозможно. Поэтому для коротких промежутков времени вклады в рублях выглядят безопаснее, чем покупка валюты.

Сложный процент. Как я уже говорил, фактическая доходность вкладов может быть выше, если учитывать сложный процент. Можно сразу оформлять вклады с капитализацией, а можно просто каждый раз перевкладывать полученные проценты — нужно считать что выгоднее в каждом конкретном случае. В случае с покупкой долларов такое невозможно.

Получение дохода. Доход по депозиту вы можете получить на руки. Доход от владения валютой у вас будет изначально только начисленный — фактически, вы просто будете знать, что ваши активы растут в цене. Чтобы получить доход от роста валютного курса на руки, вам потребуется продать какую-то сумму валюты.

Государственные гарантии. Банковские вклады в сумме до 1,4 млн. рублей (на данный момент) попадают под действие государственных гарантий. Если у банка отзовут лицензию, деньги вам вернет Агентство по Страхованию Вкладов. Есть несущественные риски, что не вернет. Если что-то случится с вашими долларами (например, их украдут, сгорят и т.д.), вы просто их потеряете. Риски тоже несущественные, но они есть.

Диверсификация вложений. Если речь идет о сохранении крупной суммы, то для полноценного действия государственных гарантий, вам придется разбивать ее на вклады в нескольких банках. Доллары можно диверсифицировать, разве что, другой ведущей мировой валютой — евро.

Налогобложение. C 2021 года доходы по банковским вкладам примерно от 1 млн. рублей и выше облагается НДФЛ 13% (подробнее об этом в статье Налог на вклады физических лиц в России). Это означает, что чистая доходность данного инструмента получится еще ниже. С доходами от продажи наличной валюты пока такого нет, но возможно, в будущем тоже появится.

Как и везде, прослеживается четкая зависимость между доходностью и риском.

Вы же вправе самостоятельно делать выбор, исходя из собственных целей и собственного видения ситуации. В заключение дам две ссылки на статьи, которые помогут вам оптимально осуществить каждое из этих вложений:

- Как выбрать вклад в банке?

- Как правильно покупать доллары?

Требования к долларовым вкладам

От того, с какой целью вы открываете депозит, будут зависеть критерии выбора. Например:

- Цель – сохранить сбережения. В этом случае подойдут депозиты под высокие проценты, но без права пополнения и снятия.

- Цель – накопить. Тогда лучше всего открыть счет с возможностью пополнения.

- Цель – купить валюту по более дешевому курсу и перепродать по более дорогому. В этом случае нелишним будет предусмотреть возможность снятия денег в любой момент.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Критерии выбора банка для открытия валютного депозита ничем не отличаются от рублевого. В первую очередь это:

- Участие в системе страхования вкладов. Деньги в долларах так же застрахованы государством, как и в рублях. Но сумма возврата не меняется, т. е. в случае отзыва лицензии у финансовой организации вы получите до 1,4 млн рублей компенсации (по курсу рубля к доллару на тот момент).

- Условия по валютным депозитам: процентная ставка, капитализация, пополнение и снятие, оплата СМС-информирования и др.

- Наличие отделений в регионе проживания, если этот момент важен для вас.

- Отзывы клиентов.