Вклады и депозиты в банках москвы

Содержание:

- Топ-10 лучших банковских вкладов под высокий процент в 2020 году

- Московский кредитный Банк «Новогодние мечты»

- Севергазбанк «Хороший вкус»

- Еврофинанс Моснарбанк «Классический»

- Совкомбанк «Зимний праздник с Халвой»

- МТС Банк «МТС Премиальный Плюс»

- Home Credit Bank «36 месяцев Плюс»

- Премьер БКС Вклад «Инвестиционный»

- Газпромбанк «Тройная ставка»

- Россельхозбанк «Ваш доход выплата процентов в конце срока»

- УБРиР «Хорошее начало»

- Деньги на депозит в банк под выгодный процент

- Можно ли жить на проценты от вклада?

- По вложениям

- Выгодно ли класть деньги на депозит: плюсы и минусы

- Куда вложить деньги под высокий процент в 2020 году

- Что еще почитать, чтобы правильно выбрать вклад

- Как грамотно подобрать самый выгодный вклад?

- Кейсы за 2017 год

- Топ-5 банков для вкладов 2019

- В какой банк лучше вложить деньги под проценты, чтобы он был достаточно надежен?

- Сравнение условий лучших банковских депозитов

- Совкомбанк / Весенний процент с Халвой

- Локо-Банк / Получай проценты

- Восточный Банк / Весенний

- Инвестторгбанк/Максимальный

- Банк Зенит / Праздничный 700+

- МКБ / Все включено Максимальный доход

- Хоум Кредит Банк / 36 месяцев Плюс

- Банк Русский Стандарт / Весенний доход

- Тинькофф Банк / СмартВклад

- Банк Уралсиб / Высота

- Условия депозитов

Топ-10 лучших банковских вкладов под высокий процент в 2020 году

Самый выгодный период вложения денег – 12 месяцев. При сравнении условий инвестирования можно выделить 10 лучших кредитно-финансовых организаций. В 2020 г. они предлагают клиентам денежный вклад под самый высокий процент.

Московский кредитный Банк «Новогодние мечты»

С начала года эта финансовая организация обновила ставки для физических лиц. Сезонный депозит «Новогодние мечты» открывают на 365 дней. Клиенты банка вкладывают средства под 7,6% годовых.

Условия инвестирования:

- Минимальная сумма сбережений – 50 тыс. руб.

- Клиент получает проценты в конце срока.

- Отсутствуют капитализация, возможность пополнения и частичного снятия средств.

Севергазбанк «Хороший вкус»

Кредитно-финансовое учреждение предлагает клиентам инвестировать деньги на следующих условиях:

- Сумма вклада – от 50 тыс. руб.

- Ежемесячная выплата процентов.

- Отсутствуют пополнение, частичное снятие средств, пролонгация договора.

- Возможна капитализация вклада.

- Процентная ставка зависит от срока вложения. Инвестирование на 181 день – 6,9%, на 367 – 6,2%.

Еврофинанс Моснарбанк «Классический»

Сумма взноса составляет 5 млн плюс 1 руб. Программа рассчитана на максимальный срок 367 дней. Процентная ставка – 6,6% годовых. По условиям договора нельзя пополнять счет, частично снимать деньги. В конце срока банк проводит капитализацию вклада, выплачивает проценты.

Совкомбанк «Зимний праздник с Халвой»

Этот депозит действует сезонно. Минимальная сумма вклада – 50 тыс. руб., процентная ставка зависит от срока вложения. Два месяца – 5,1%, 365 дней – 5,8%, при выполнении расчетов картой «Халва» – 6,8%.

Дополнительные условия инвестиций:

- Проценты начисляют в конце срока.

- Возможно пополнение вклада суммой от 1 тыс. руб.

- Отсутствуют капитализация, частичное снятие средств.

Если клиент использует карту «Халва» и вкладывает 1,5 млн руб., он повысит ставку на 1%, при выполнении следующих требований:

- За период действия договора нужно сделать не менее 5 покупок на сумму более 10 тыс. руб.

- Срок вклада превышает 3 месяца.

- По карте «Халва» отсутствует задолженность.

МТС Банк «МТС Премиальный Плюс»

Прежде чем открыть депозит, клиент может рассчитать свой доход на онлайн-калькуляторе. Минимальная сумма вклада составляет 4 млн руб., максимальная процентная ставка – 6,3%. Срок инвестирования от одного до двух лет. Программа банка не предусматривает капитализации, пополнения счета, частичного снятия денег. Выплату процентов производят по окончании срока. Вкладчики могут открыть депозит через интернет.

Home Credit Bank «36 месяцев Плюс»

Клиенты этого учреждения инвестируют средства от 1 тыс. руб., ставка составляет 6,3% годовых. Срок вложений – 36 месяцев, счет можно пополнять в течение первых 30 дней. Проценты платят при окончании периода, капитализация не предусмотрена. Клиент может частично снять деньги по ставке 0,01% годовых.

Премьер БКС Вклад «Инвестиционный»

Банк открывает краткосрочный депозит на 181, 365 дней. Ставка зависит от суммы инвестиций. Если она от 50 тыс. до 3 млн руб. – 7%, когда вклад больше, – 7,5%.

Условия вложений:

- Валюта – рубли.

- Снятие средств, пополнение и пролонгация не предусмотрены.

- Ставка может быть повышена, если клиент совершает покупки по картам банка на сумму от 30 тыс. руб.

Газпромбанк «Тройная ставка»

Для жителей Москвы отличные условия предлагает одна из самых надежных финансовых организаций. Сумма вложений – от 250 тыс. руб. под 7% годовых. Срок депозита составляет 181–367 дней. Проценты выплачивают в конце действия договора, капитализации, частичного снятия денег и пополнения счета нет.

Россельхозбанк «Ваш доход выплата процентов в конце срока»

Эта финансовая организация принимает деньги на период от трех месяцев до пяти лет. Минимальная сумма – 500 тысяч рублей. Для клиентов предусмотрены капитализация, начисление процентов при окончании срока. Пополнения и частичного снятия денег нет. Ставка зависит от суммы вложений и срока действия договора. Минимальный размер – 5%, максимальный – 6,5%.

УБРиР «Хорошее начало»

Уральский банк реконструкции и развития предлагает программы инвестирования с несколькими периодами. Если депозит открыт на 30 дней, ставка составит 5%, на 120 – 6,5%. Валюта – рубли, минимальная сумма вложений – 100 тысяч. Проценты начисляют каждые 30 дней. Их могут добавить к сумме вклада или выплатить клиенту. Счет можно пополнять первые 90 дней, пролонгации договора нет. Депозит открывают онлайн в интернет-банке.

Деньги на депозит в банк под выгодный процент

После этих наглядных подсчетов видно, что выгода депозита в банке не считается значительной, так как более 75% прибыли сжигает инфляция, а на оставшиеся проценты хорошо не поживешь. На примере рассмотрим вариант, что клиент сделал вклад в банк 1 млн рублей под 10% в год. Для человека, который не особо разбирается во всех тонкостях этот процент может показаться достаточно хорошим вложением, так как ежегодно можно будет снимать 100 тыс рублей. Но представьте себе, насколько обесценятся эти 100 тысяч рублей? Если на первое время разница будет не особо ощутима, то затем разница между начальной и конечной ценностью суммы возрастет до огромных размеров.

Рост инфляции в России

Проблему с инфляцией можно предугадать при помощи простых расчетов. Необходимо правильно пересчитать конечную ставку по процентам, всего лишь вычесть из неё рост инфляции. В результате при 10% в год и инфляции 8%, реальный доход от денежного депозита будет составлять всего лишь 2%!!! Эта цифра не очень и большая и ожидаемая, но это факт. Поэтому депозитные вложения не особо подходят для постоянного источника дохода.

Но эти вклады можно использовать, чтобы сохранить ваши личные сбережения от полного обесценивания. Ну а приумножать и увеличивать свой капитал следует, вкладывая деньги в технику или недвижимость, которую в дальнейшем есть возможность сдавать в аренду либо продать через 2-4 года совсем за другую сумму. Данная схема отлично работает в крупных густонаселенных городах и городах курортах.

Можно ли жить на проценты от вклада?

Пожалуйста, мы уже ответили на вопрос о том, куда вложить деньги под проценты. Но возникает еще один и он не менее популярный: как жить на проценты от вклада.

Кадры из фильмов про французских рантье, которые живут исключительно на проценты от инвестиций и купают в коллекционном шампанском личный самолет, конечно, выглядят заманчиво, но не многие понимают, какой реальный капитал за этим стоит. Давайте посчитаем.

Допустим, для своих инвестиций вы выбрали банковский депозит. Ставка по депозитам в Сбербанке сейчас составляет около 5% годовых.

Если у вас есть 1 млн. рублей, то в месяц вы будете получать чуть больше 4 тыс рублей. С личным самолетом придется подождать.

Если вы хотите иметь хотя бы 20 тыс. рублей ежемесячно, вам нужно уже 5 млн. рублей. В зависимости от того, какой суммой в месяц вы хотели бы обладать, можно примерно понять, сколько миллионов понадобится вам на депозите.

Если купить Облигации Федерального Займа, то они принесут вам около 8% годовых. В пересчете на месяц получается — около 6,5 тыс с одного миллиона рублей.

Если купить структурный продукт с потенциальной доходность до 30% годовых, то в месяц будет получаться до 25 тыс рублей с одного вложенного миллиона.

Как видите, финансовых инструментов для вложений на рынке достаточно. При грамотном финансовом планировании и явных целых инвестирования, всегда найдутся варианты. Не откладывайте возможность заработать, ведь главный из ресурсов на финансовом рынке — совсем не деньги, а время.

Начните свой путь в трейдинге уже сегодня и зарабатывайте вместе с нами. А мы — всегда будем рядом, чтобы ответить на любой вопрос.

По вложениям

Для инвестора, стоящего на пороге выбора инструментов, формирующего свой портфель, актуально звучит вопрос, сколько же нужно инвестировать, чтобы пассивный доход хотя бы через пару тройку лет был 100000 рублей в месяц. Пойдём от обратного: 100 тыс. рублей — это 10% от 1 млн. рублей, то есть в среднем, именно такая сумма должна быть вложена в разные инструменты, чтобы прибыль по ним в месяц доходила к показателю 10%, а в год это 120%.

Крайне важно напомнить о диверсификации портфеля: используйте депозиты, онлайн-вклады, акции, евробонды, вложения в реальный бизнес или недвижимость, чтобы не только построить портфель, учитывая заявленный доход, но и снизить риски.

Популярные инструменты для вложений в 2021 году с небольшим стартом

| Инструмент | Заявленная доходность, % | Минимальный старт, руб |

|---|---|---|

| Вклад в банке | 5 | 1000 |

| МФО, P2P-кредитование | 15 | 1000 |

Предлагаю изучить, что именно сегодня можно найти на рынке, если у вас в кошельке свободных средств от 30 тыс. до 1 миллиона.

От 30 000 рублей

Читая инвестиционный или финансовый форум, где рекомендации дают аналитики, можно встретить такие популярные варианты для вложения денег:

- банковский вклад;

- покупка акций и дальнейший трейдинг;

- ПИФы;

- ETF-фонды.

Да и онлайн-проект с лояльными стартами подойдут как нельзя лучше.

От 50 000 рублей

К вышеописанному портфелю посоветовала бы добавить еврооблигации, при чем и российских, и иностранных компаний. Да и вложения в бизнес позволяют получить доход. В среднем, можно найти варианты долевого участия в открытии цветочного магазина или салона красоты от 10 тысяч рублей. Не исключайте вложения в свое развитие, чтобы накопленные знания затем реализовать в получении денег — курсы иностранного языка, маникюра, мыловарения.

От 100 000 рублей

С такой суммой появляется еще больше возможностей, и помимо вариантов, о которых говорила выше, порекомендую купить иностранную валюту, дождавшись ее падения. Судя по мировой политике и неустойчивости рубля, он будет только падать. Купив доллары или евро, положите на вклад в банк или часть в онлайн-проекты. Это станет отличной возможностью защитить себя от инфляции.

От 500 000 рублей

Подобные суммы нужно разбивать на несколько вариантов и делать акцент на стартапы или реальный бизнес. Да и если вы давно хотели заняться чем-то своим, самое время начинать с подобных инвестиций, делая особый акцент на работу в сегменте Интернет — онлайн-магазины, доставка, разработка платных тестов, программ развития или обучения, что весьма затребовано в актуальных условиях инфобизнеса. В дальнейшем можно претендовать на получение бюджетных инвестиций, своего рода помощи от государства.

От 1 000 000 рублей

Казалось бы, огромная сумма, но ее на полноценное вложение в недвижимость не хватит, разве что где-то в глубинке. А вот поработать с ценными бумагами, еврооблигациями, драгоценными металлами, депозитами, онлайн-проектами и стартапами — отличное решение

Я бы порекомендовала собрать 5-7 инструментов, и в их выборе обращать внимание не только на прибыль, но сроки и условия выплаты прибыли

В этой статье представила для вас популярные способы, куда вложить деньги в 2021 году таким образом, чтобы не потерять, и в формировании списка предложений ссылалась на собственный опыт и советы экспертов. Из популярных вариантов вложения в бизнес — компании со специализацией разработки программного обеспечения, софтов, виртуальной реальности, искусственный интеллект и блокчейн. А вот от депозитов в рублях с учетом инфляции — доходности я бы воздержалась.

Резюмируя все, что сказано в статье, напомню о важности взвешивания рисков и прибыли, подбора инструментов, которые платят регулярно, ведь, согласитесь, удобно, когда прибыль приходит каждый месяц, а то и чаще. Всем правильных вложений и хорошего дохода

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Выгодно ли класть деньги на депозит: плюсы и минусы

- Плюсы депозита

Во-первых, деньги надежно защищены банком. Даже если с ними что-то случится, вы не рискуете своими средствами, ведь все вклады застрахованы и вернутся к вам в полном объеме (до 1 млн 400 тыс. рублей). Во-вторых, вы получаете доход, по сути ничего не делая: деньги сами работают на вас. Если вы не разбираетесь в инвестициях и не владеете бизнесом, но у вас лежит определенная сумма денег, которую надо сохранить, то класть деньги на депозит – выгодно.

- Минусы депозита

Невзирая на то, что депозиты – это надежный способ сохранить и преумножить средства, и у них есть ряд особенностей, о которых необходимо знать.

- Инфляция всегда выше, чем начисляемые банком проценты. С течением времени проценты приносят меньше прибыли. Выход в том, чтобы делать не слишком долгосрочные вклады.

- Возможность разорения банка и как следствие – отсутствие ожидаемой прибыли.

- Ликвидность их низка. Положив деньги на депозит, вы не можете ими распоряжаться в полной мере в силу ограничивающих условий договора.

В целом депозит – прекрасный способ сохранить ваши деньги, немного на этом заработав. Но если есть цель выгодно вложить средства и получить серьезный доход, то лучше не класть деньги в банк, а выбрать какой-то иной способ.

Куда вложить деньги под высокий процент в 2020 году

На финансовом рынке любому обладателю солидной суммы будут только рады. Как только вы начнете интересоваться финансовыми продуктами, у вас появится уйма предложений от банков, брокеров и финансовых консультантов.

Для того чтобы сразу не потерять голову от предложений, а за ней — и деньги, что бывает нередко, вооружитесь двумя простыми правилами: доверять деньги нужно только компании с солидной репутацией и историей успеха, которая всем очевидна и не вызывает вопросов и второе — чем больше процент по вкладу, тем опаснее. Такие инвестиции называют высокорисковыми. Если вы впервые встретили это слово только что, то вам лучше не выбирать такую стратегию, при которой вам предлагают высокие риски. Пусть этим занимаются опытные инвесторы.

В этом материале — очевидные и наименее рискованные финансовые продукты, их плюсы и минусы.

Что еще почитать, чтобы правильно выбрать вклад

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по вкладам

-

Ликбез

В 2017 году все кредитные организации поделили на две большие группы: с универсальной и с базовой лицензией. Критерий отбора – объём капитала, а различия – в перечне полномочий. Проще говоря, банкам с базовым разрешением доступно меньше операций, чем учреждениям с универсальным.

-

Дельные советы

Деньги и ценные бумаги можно унаследовать, как и другое имущество. Как это происходит, читайте в статье.

-

Подводные камни

Для вычисления доходности вкладов и депозитов в отдельных банках можно использовать онлайн-калькуляторы. Но всегда ли стоит полагаться на этот инструмент и какие есть альтернативные методы расчёта доходности, доступные каждому?

-

Дельные советы

Что такое финансовая грамотность, с какого возраста начать разговаривать с детьми о финансах, как вести себя в магазине и давать ли карманные деньги, расскажем в статье.

-

Подводные камни

Поисковые системы следят за владельцами гаджетов, и это давно не секрет. Как поисковики узнают о заработках и что делают с информацией, расскажем далее.

-

Для юридических лиц

Банки представляют широкий спектр продуктов по расчётно-кассовому обслуживанию предпринимателей. Разберёмся, какие действуют тарифы и как открыть расчётный счёт в Росбанке.

-

Читатьвсе статьи

-

Выбор вкладаОбслуживание

-

Выбор вклада

-

Обслуживание

-

Обслуживание

-

Выбор вкладаОбслуживание

-

Обслуживание

-

Читать все вопросыи ответы

-

Ангебот

Совкомбанк сообщает, что бонус к ставке по вкладу в 1 процентный пункт теперь могут получить и обладатели валютных депозитов.Для этого необходимо выполнить ряд условий:Не допускать «просрочек» платежей по кредитным продуктам финансовой организации.Активно пользоваться картами «Халва», совершая в месяц минимум 5 покупок на сумму

07 апр 2021

-

Новый продукт

Розничные клиенты банка «Союз» могут оформить сезонный депозит «Весенний процент».Вклад размещается на 1 год.Доходность продукта достигает 4,7% годовых (при размещении средств в online-банке).Оформляя депозит в офисе банковской структуры, можно получить ставку в 4,6 п. п.Объём взноса – от 100 тыс. руб.Проценты выплачиваются ежемесячно.При

26 марта 2021

-

Актуально

Банк «Приморье» пересмотрел условия пополнения вклада «Максимальный».Депозиты, оформленные на срок от 1 до 3 месяцев, теперь можно пополнять в течение всего срока действия.Приём допвзносов по вкладам, оформляемым на срок от 6 до 12 месяцев (181-385 дней), прекращается за 30 дней до окончания срока размещения средств.Минимальная сумма

25 марта 2021

-

Изменение ставок

Банк SIAB предлагает физлицам оформить депозиты на более привлекательных условиях.Ставка по вкладу «Выгодный» подросла на 1 процентный пункт – до 3% годовых.Доходность депозита SIAB VIP в данный момент достигает 5,2%,вклада «На высоте плюс» – 5%,«Яркие краски» – 5,5% годовых (при размещении свободных средств на 1 год).По словам представителей

16 марта 2021

-

Актуально

VestaBank больше не привлекает средства розничных клиентов в рамках депозитных программ «Веста-Копилка», «Веста-Кошелёк», «Веста-Капитал», «Веста-Онлайн», «Веста-Максимум» и «Клуб трёхсот».Ранее оформленные вклады обслуживаются на прежних условиях. По истечении срока действия договора размещения средств депозиты будут пролонгированы

04 фев 2021

-

Изменение ставок

Евроазиатский Инвестиционный Банк сообщает об изменении ставок по депозитам физических лиц в валюте Российской Федерации.Ставка по вкладу «До востребования» в настоящий момент составляет 0,1% годовых.Предельная доходность вклада «Классика» – 4,87 процентного пункта. Ставка актуальна при размещении не менее 450 тысяч рублей на

26 нояб 2020

-

Новый продукт

5% годовых – такова ставка доходности нового вклада Мособлбанка «Ход конём». Сезонный депозит можно оформить в любом офисе кредитно-финансовой структуры. Срок размещения свободных средств составляет в рамках программы полгода (182 дня) и разделён на 2 равных периода. При досрочном закрытии вклада проценты за каждый полный период

29 окт 2020

-

Актуально

Норвик Банк меняет условия по вкладу «Супер ВИП»

В данный момент доходность вклада Норвик Банка «Супер ВИП» с учётом капитализации составляет 5,43% годовых. Минимальная сумма взноса по программе – 4 млн рублей. Срок размещения – 1 год и 1 день. По вкладам «Супер ВИП», оформленным до 8 октября текущего года, сохраняются прежние условия размещения свободных денежных средств.Депозитная

16 окт 2020

-

Читатьвсе новости

Как грамотно подобрать самый выгодный вклад?

Прежде всего, следует оговориться, что чем крупнее и надежнее банк, тем ниже будут процентные ставки по вкладам. Если вы хотите извлечь максимальную прибыль, то нужно ориентироваться на не очень популярные финансовые организации, благо банков сегодня в нашей стране очень много. Обязательно необходимо поинтересоваться, застрахованы ли средства вкладчиков по специальной программе. Если подобного нет, то от размещения денег в таком банке нужно отказаться – если компанию лишат лицензии, то деньги вкладчикам никто возвращать не будет.

Каждый из вкладов обладает своими собственными особенностями и функционалом, с которым обязательно придется считаться. Первый и самый важный момент – минимальная сумма вклада. Есть программы, при которых нужно разместить на счете от 10 до 100 тысяч рублей, а встречаются вклады, где будет достаточно и 1 000. Нередко банковские организации увеличивают процентные ставки в случае, если на счету находится больше определенной суммы.

Что такое капитализация процентов по вкладу — что это значит и как работает калькулятор вкладов

Watch this video on YouTube

Срок вклада тоже немаловажен – он может составлять от одного месяца до нескольких лет. Обычно продолжительные программы предлагают повышенные проценты. После окончания периода вклада можно осуществить так называемую пролонгацию – продлить срок вклада. Здесь тоже надо быть внимательным: некоторые программы это делают автоматически, если клиент не закрыл счет, по другим нужно будет лично посетить банк и написать соответствующее заявление.

Различные дополнительные опции нуждаются во внимательном изучении. Например, вы не исключаете вариант, что денежные средства придется снимать по мере необходимости – в таком случае подойдет программа с так называемым минимальным остатком. Иными словами, можно будет снимать деньги со счета вместе с процентами (или без них, в зависимости от условий договора), оставляя там минимальный остаток. Необходимо помнить, что изъятие денег со счета понижает доходность депозита.

Удобно, если предусмотрена капитализация процентов – проценты не выдаются вкладчику, а начисляются на сам счет. Получается, что с каждым месяцем сумма средств на счете будет возрастать, соответственно, проценты тоже будут больше.

Когда мы выбирали самые выгодные вклады для людей, то опирались на все эти факторы. Кроме того, было изучено множество отзывов пользователей, поэтому в обзор вошли самые популярные варианты размещения денежных средств, которые могут принести хороший доход, к тому же финансы будут в полной безопасности.

Кейсы за 2017 год

Давайте посмотрим, какой доход получил бы инвестор, если бы вложил 1000 долларов в январе 2017 года. Курс золота в 2017 году вырос незначительно, с 1203 доллара за троянскую унцию до 1279 долларов

Расценки разных банков на драгоценные металлы могут немного отличаться, тем более что банки каждый день устанавливают новый курс. Но если ориентироваться на средневзвешенную стоимость драгоценных металлов в мире, по золоту доход за 2017 год мог составить примерно 6,3%

Серебро в 2017 году подешевело с 17,6 долларов за унцию до 16,74. Убыток инвестора составил бы 3,8%.

С палладием дело обстоит чуть лучше – он подорожал с 759 до 1033 доллара, или на 36%

Платина подешевела с 993 долларов за унцию до 917, убыток – 7,7%

По данным РБК, на депозитах в евро в 2017 году можно было заработать в среднем 7,64%, а на рублевых – 8,64%. А вот вложения в доллар привели бы к убыткам в 2,8%.

Топ-5 банков для вкладов 2019

Представляем рейтинги банков, основанные на показателях их деятельности за 2017 год. Было выделено три фактора, позволяющих определить, где лучше оформить депозит: величина активов, сумма вкладов физических лиц и размер годовой ставки.

По активам

Количество активов банка позволяет определить, какой банк сможет быстрее выполнить свои обязательства в случае его ликвидации.

Сейчас Топ-5 банков по величине активов выглядит так (рядом с названием банков представлены условия открытия депозитов в национальной валюте — минимальная сумма и годовой процент):

- Сбербанк России — 22 474 млн рублей (от 1 тыс. рублей, до 6,74% годовых).

- ВТБ Банк Москвы — 9609 млн рублей (от 1 тыс. рублей, до 8,46% годовых).

- Газпромбанк — 5319 млн рублей (от 15 тыс. рублей, до 8,0% годовых).

- ВТБ 24 — 3186 млн рублей (от 100 тыс. рублей, до 7,84% годовых).

- Россельхозбанк — 2914 млн рублей (от 3 тыс. рублей, до 8,35% годовых).

Данные банки не только имеют наибольший размер активов, но и увеличивают его от месяца к месяцу. Исключение составляет только Сбербанк, однако на фоне его общей суммы отрицательное месячное сальдо слабо отражается.

По вкладам

Количество вкладов, а также их динамика могут подсказать непрофессиональному аналитику, какие банки сейчас пользуются спросом и не отпугивают клиентов.

Рейтинг банков, в которые можно положить денежные средство исходя из величины существующих вкладов (после суммы вкладов, для примера указаны условия оформления для долларовых депозитов — минимальная сумма для открытия и максимальная годовая ставка):

- Сбербанк России — 11 183 млн рублей (от 100$, до 1,26% в год).

- ВТБ 24 — 2 007 млн рублей (от 500$, до 1,36% в год).

- Альфа-Банк — 653 млн рублей (от 500$, до 1,74% в год).

- Газпромбанк — 634 млн рублей (от 500$, до 1,20% в год).

- Россельхозбанк — 614 млн рублей (от 100$, до 1,3% в год).

За последние месяцы резких скачков показателей не наблюдалось, уменьшения или прирост вложений граждан страны происходили в допустимых рамках +\-1%.

По годовой ставке

Если задаться поиском банка, где открыть депозит можно выгоднее всего, в списке появляются банки, которые не всегда находятся в ТОПе по надежности своей работы. Поэтому рассмотрим лучшие предложения банков, входящих в 20-ку самых стабильных финансовых компаний страны.

Рекомендуется вкладывать деньги в такие банки:

- Московский кредитный банк. Депозитный вклад предусматривает минимальную сумму — 1 тыс. рублей. Возможный срок договора — от 1 до 380 дней. Если депозит оформлен более чем на 191 день действует ставка — 10% годовых.

- Промсвязьбанк. Банк не лимитирует начальную сумму вклада, поэтому открыть его может потребитель с любыми финансовыми возможностями. Срок депозита — 250 дней. Чем меньше срок, тем выше ставка — 9,5% за договор не более 50 дней.

- Совкомбанк. Депозит открывается на сумму не менее 30 тыс. рублей, сроком от 1 до 36 месяцев. Процентная ставка зависит от продолжительности договора, максимальное значение — 9% при сроке от 3 до 6 месяцев.

- Банк Открытие. Минимальный размер вклада — 50 тыс. рублей. Срок депозитного договора ограничен 2 годами. Наибольшая доступная ставка — 8,75% в год.

- Банк Хоум Кредит. Депозитный договор оформляется на сумму не менее 1 тыс. рублей сроком на 18 месяцев. Для банковского продукта действует годовая ставка — 8,5% годовых.

Несмотря на то, что доходность по вкладам не такая высокая, как, например, вложение денег в бизнес, банковские депозиты имеют преимущество — страховку от государства в размере 1,4 млн рублей.

К тому же, положить денежные средства под небольшой процент лучше, чем держать их дома. Благодаря вкладу можно частично покрыть ежегодную инфляцию и не потерять часть деньг из-за их обесценивания.

В какой банк лучше вложить деньги под проценты, чтобы он был достаточно надежен?

Как различаются учреждения, так и предлагаемые ими депозиты.

В первую очередь по факту, какие условия установлены для клиента, а также по их надежности.

Чтобы выбрать наиболее подходящий банк, не стоит обращать особое внимание на слишком высокие проценты дохода. Их обычно обещают в надежде, что человек прибежит за тем, чтобы получить большой доход не задавая лишних вопросов

Их обычно обещают в надежде, что человек прибежит за тем, чтобы получить большой доход не задавая лишних вопросов.

Но также на то, не прогорит ли он через полгода, и является ли реальным учреждением, а не подставной конторой.

В какой банк вложить деньги под проценты: показатели надежности

-

Просмотрите хронологию: как давно он открылся и были ли какие-то проблемы у него с законом.

Чаще всего информацию о крупных разбирательствах обговаривают в СМИ.

-

Оцените рейтинг учреждения по сравнению с остальными.

Чем ниже рейтинг — тем ниже надежность.

-

К каким заграничным финансовым группам он относится?

Финансовая поддержка «из-за бугра» – это всегда признак стабильности.

-

Какое качество обслуживания предоставляется?

Крупные филии тщательно следят за стандартами обслуживания.

-

Как выглядит интерьер и экстерьер?

Это немало говорит о наличии средств.

-

В какой части города он находится – тоже многое говорит о его надежности.

Чем выше стоимость аренды или покупки земли, тем больше может себе позволить такое предприятие.

Не стоит доверять тем банкам, которые дают слишком высокую ставку по сравнению с остальными.

Особенно если он не на слуху, и нет никакой рекламы в СМИ или на баннерах.

Чаще всего малонадежные учреждения дают только мелкую, не особо приметную рекламу в сети и в общественном транспорте.

Причина простая: они боятся слишком афишировать деятельность перед государственными службами.

Сравнение условий лучших банковских депозитов

После рассмотрения основных критериев выбора и составленной ранее сравнительной таблицы рассмотрим подробнее предложения финансовых организаций.

Совкомбанк / Весенний процент с Халвой

Совкомбанк по вкладу “Весенний процент с Халвой” предлагает следующие условия:

- Без частичного снятия, но с возможностью пополнения. Минимальная сумма довнесения – 1 000 ₽. Общий объем пополнения не может превысить размера первоначального вклада.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – от 2 до 12 месяцев.

- Процентная ставка зависит от срока вложений и выполнения вкладчиком условия использования карты “Халва”.

| Срок, дни | % ставка без карты “Халва” | % ставка с картой “Халва” |

| 60 | 6,1 | 6,1 |

| 181 | 6,6 | 7,6 |

| 365 | 6,6 | 7,6 |

Условия увеличения ставки на 1 %:

- иметь карту “Халва”;

- не менее 5 покупок по карте за отчетный период;

- сумма покупок – от 10 000 ₽ за отчетный месяц;

- срок вклада – свыше 3 месяцев;

- сумма вклада – до 1,5 млн ₽.

Локо-Банк / Получай проценты

Локо-Банк по вкладу “Получай проценты” предлагает:

- Без частичного снятия. Возможно пополнение в первые 100 дней от 1 000 ₽ для вкладов, открытых на 400 дней.

- Капитализации нет. Проценты выплачиваются ежемесячно.

- При досрочном расторжении договора проценты не теряются, потому что выплачиваются в конце каждого процентного периода.

- Минимальная сумма – 50 000 ₽.

- Срок – от 100 до 400 дней.

- Процентная ставка зависит от срока вложений и суммы, места открытия вклада. Для срока в 400 дней в первые 300 дней действует одна ставка, в оставшиеся 100 дней – другая. В результате минимальная эффективная ставка равна 6,35 %, максимальная – 7,05 %. Для сроков 100 и 200 дней ставка меняется только в зависимости от суммы и места открытия вклада: минимальная – 4,8 %, максимальная – 6,15 %.

Восточный Банк / Весенний

Восточный Банк по вкладу “Весенний” готов предложить следующие условия:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока на пластиковую карту.

- Минимальная сумма – 30 000 ₽.

- Срок – от 1 до 12 месяцев.

- Процентная ставка зависит от срока вложений и суммы. Минимальная – 5,7 % на 31 день для суммы от 30 000 до 650 000 ₽. Максимальная – 7 % на 1 год для суммы от 10 млн ₽.

Инвестторгбанк/Максимальный

Инвестторгбанк по вкладу “Максимальный” предлагает:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – 181 день или 370 дней.

- Процентная ставка на 181 день равна 6,5 %, на 370 дней – 6,6 %.

Банк Зенит / Праздничный 700+

Банк Зенит и его вклад “Праздничный 700+”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – 730 дней.

- Процентная ставка – 6,55 %.

При досрочном расторжении договора с 501-го до 729-го дня выплачивается 5 % годовых, если раньше этого срока, то по ставке “до востребования”.

МКБ / Все включено Максимальный доход

Московский кредитный банк предлагает разместить средства во вкладе “Все включено Максимальный доход” на следующих условиях:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – от 95 до 730 дней.

- Процентная ставка зависит от срока вклада.

| 95 дней | 185 дней | 370 дней | 540 дней | 730 дней |

| 6,15 % | 6,3 % | 5,5 % | 5,6 % | 5,6 % |

Хоум Кредит Банк / 36 месяцев Плюс

Хоум Кредит Банк и его вклад “36 месяцев Плюс”:

- Без частичного снятия. Возможно пополнение от 1 000 ₽ в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – 3 года.

- Процентная ставка единая для всего срока – 6,3 %.

Банк Русский Стандарт / Весенний доход

Банк Русский Стандарт и его вклад “Весенний доход”:

- Без частичного снятия. Возможно пополнение в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 10 000 ₽.

- Срок – 181 день.

- Процентная ставка единая для всего срока – 6,25 %.

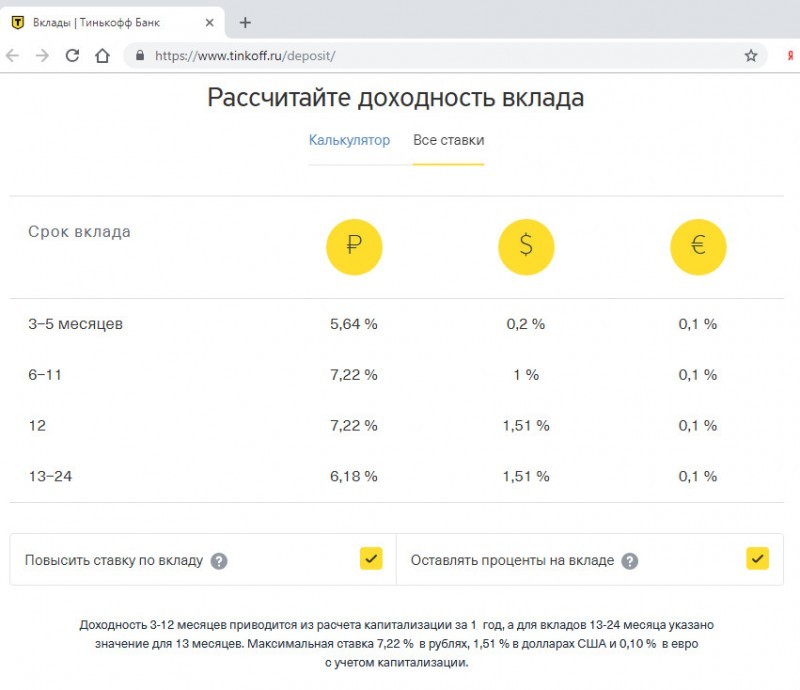

Тинькофф Банк / СмартВклад

Тинькофф Банк и его “СмартВклад”:

- Возможно пополнение в течение первых 30 дней после открытия депозита от 10 ₽. Частичное снятие тоже доступно от 15 000 ₽ через 60 дней после открытия.

- Ежемесячная капитализация с ежемесячной выплатой процентов.

- Минимальная сумма – 50 000 ₽.

- Срок – от 91 до 730 дней.

- Процентная ставка зависит от срока.

| 3–5 месяцев | 6–11 месяцев | 12–17 месяцев | 18–24 месяца |

| 6,06 % | 5,63 % | 5,71 % | 5,8 % |

Банк Уралсиб / Высота

Банк Уралсиб и вклад “Высота”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – от 91 до 732 дней.

- Процентная ставка зависит от срока вклада: на 181 день – 5,5 %, на 91, 367 и 732 дня – 6 %.

Условия депозитов

При выборе того или иного вида вклада, клиент сталкивается с выбором определенного набора критериев. От него будет зависеть выгода, которую в итоге получит физическое лицо.

Вид валюты. Как правило, наиболее выгодные проценты предлагаются по вкладам в национальной валюте, а также общедоступной в мире (евро и доллары). Реже банк готов оформить депозит в другом варианте

Однако важно помнить, что рост или снижение курса, и соответственно, влияние на сохранность и величину вклада, несет только сам клиент

Величина вклада. Обычным минимальным порогом является сумма в 10 тысяч рублей и соответствующая величина в любой другой валюте. Некоторые банки готовы принять платеж ниже, вплоть до одной тысячи, однако стоит понимать, что и прибыль будет соответствующей. Верхние границы, как правило, не устанавливаются. Специалисты в финансовых вопросах при этом не рекомендуют превышать сумму в 1,4 миллиона рублей. Объяснить это возможно тем, что страхование вклада ниже этой границы производится в полном размере. Это значит, что в случае признания банкротства, вкладчик сможет вернуть всю сумму без начисленных процентов. В ином варианте, если вклад был выше, сумма выплат будет исчисляться в процентном соотношении и составит около 300-500 тысяч.

Длительность договора. Это тот срок, на который клиент доверяет банку свои деньги. В зависимости от него будут колебаться процентные ставки. Принцип выбора весьма прост – чем выше, тем лучше. Последние тенденции говорят об увеличении процента при снижении срока.

Капитализация. Это тот небольшой пункт, который сможет существенно повлиять на размер полученной прибыли. Наличие капитализации позволяет суммировать оставленные на счете проценты и вклад, таким образом увеличивая сумму, на которую будут начисляться проценты в следующем отчетном периоде. Эта возможность, как правило, доступна при долгосрочном вкладе на срок не менее 183 дней.

Возможность снятия и пополнения в течение срока договора. Эта функция позволяет забирать со счета средства, по размеру превышающие начисленные проценты, или, наоборот, пополнять счет. В этом случае обычным считается назначение минимальной суммы, которая в обязательном порядке должна оставаться на счету вплоть до его закрытия. Такой вид вклада предполагает меньшие доходы после снятия.

Наличие специальных программ. Эти виды вкладов отличаются особыми условиями оказания услуг. Они имеют ряд преимуществ для определенных клиентов, которые, как правило, являются основной обслуживаемой группой. Например, для тех, кто оформил ипотеку в этом банке или имеет там зарплатную карту, условия депозита будут выгоднее. Также в каждой кредитной организации действуют определенные привилегии для вкладчиков больших сумм денег.