Что такое инвестиционный портфель? как правильно сформировать и работать с портфелем инвестора и сделать его доходным?

Содержание:

- Установите четкие цели для ваших инвестиций.

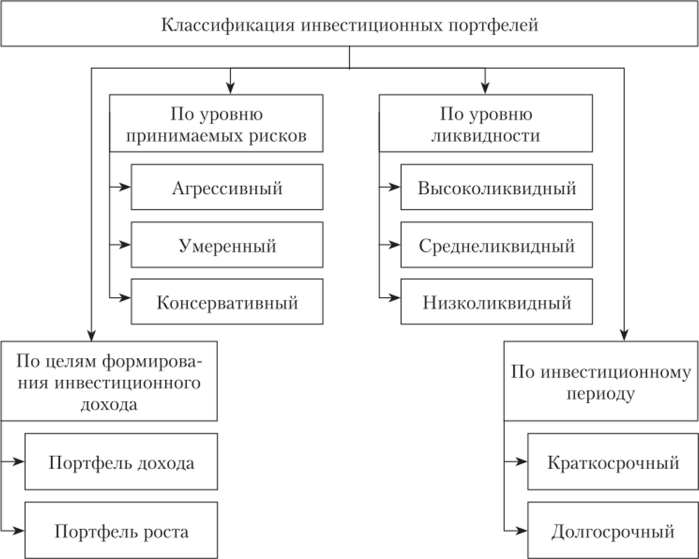

- Классификация инвестиционных портфелей

- Что такое сбалансированный инвестиционный портфель

- Что такое инвестиционный портфель

- Управление инвестиционным портфелем

- Что должно входить в инвестиционный портфель

- Виды

- Теория Марковица

- Составление портфелей на основе целей

- Составляющие инвестиционного портфеля

- Основные инструменты управления инвестиционным портфелем

- Характеристики сбалансированного портфеля ценных бумаг в 2021 году

Установите четкие цели для ваших инвестиций.

Вы должны точно знать, почему вы инвестируете и что ожидаете от своих денег. В противном случае вы будете похожи на корабль без руля в море – ни направления, ни цели. Общие инвестиционные цели включают в себя прирост капитала, сохранение капитала, доход и спекуляции. Например, инвестиционный портфель, нацеленный на достижение прироста капитала, будет сильно отличаться от дивидендного портфеля, и он будет работать по-разному в любой момент времени.

Если вы не уверены в своих целях, вы можете разочароваться в своей отдаче. Возможно, вы отлично следовали стратегии, но преследовали не ту цель.

Классификация инвестиционных портфелей

Исходя из поставленных целей выбираются соответствующие им типы портфельных инвестиций. Критерием может служить общая стратегия, отражающая назначение вложения.

Классификация по признаку выбранной стратегии включает следующие основные типы инвестиционных портфелей:

- портфель роста;

- портфель высокого дохода;

- портфель регулярного дохода.

К портфелям роста можно отнести совокупность ценных бумаг, биржевой курс которых быстро повышается на актуальном промежутке времени. Это их положительное качество, как правило, оборачивается невысокой надежностью. Такой портфель приобретается с целью выгодной перепродажи. Его приходится довольно часто обновлять, избавляясь от вложений, утративших способность быстро увеличиваться в стоимости.

Бумаги высокого дохода растут не очень быстро, но, как ясно из названия категории, обеспечивают хорошие дивиденды. Кроме этого свойства, они довольно надежны. Портфель, в котором доминируют подобные акции, формируется не ради спекуляций, а на долгосрочную перспективу.

Портфели регулярного дохода служат для минимизации риска потерь. Они сочетают в себе черты портфелей роста и дохода. Формирование состава учитывает требования к высокой надежности примерно половины имеющихся активов и доходности остальной части. Многочисленные примеры в сфере финансовой деятельности демонстрируют «разношерстность» вложений, направленных на достижение регулярного дохода: в них есть и акции, и облигации, в том числе государственные долговые обязательства.

По признаку соотношения доходности и рисков различают следующие виды инвестиционных портфелей:

- консервативные;

- умеренные;

- агрессивные.

Теперь о каждом виде подробней.

В составе консервативных портфелей превалируют облигации. Как понятно из типовой классификации, их предпочитают инвесторы, придерживающиеся стратегии регулярного дохода. Реализовать такой план есть смысл, вкладывая средства на относительно короткое время. Паевые инвестиционные фонды платят большие дивиденды, чем коммерческие банки.

Содержание типичного умеренного инвестиционного портфеля включает акции и облигации (государственные и крупных корпораций). Иногда применяется и депозит как наиболее надежный финансовый инструмент. Сроки, как правило, средние.

Целью формирования агрессивного инвестиционного портфеля является максимальная прибыль. Эти вложения чаще всего долгосрочные – за непродолжительное время эффекта добиться невозможно. Зато доходность агрессивных инвестиций в случае удачного прогнозирования бьет все рекорды. Начальный капитал может увеличиваться в разы. Именно такая стратегия сделала Уоррена Баффетта миллиардером.

Что такое сбалансированный инвестиционный портфель

Инвестиционный портфель — набор финансовых инструментов, которые используют, чтобы приумножать сбережения. Желая обезопасить себя от потери средств, их владелец распределяет сумму по различным классам активов. Деньги вкладывают в недвижимость, паевые фонды, депозиты, ценные бумаги, акции индексных фондов.

Активы подбирают с учетом стратегии заработка. Такой подход снижает риск и повышает доходность. Бывают следующие виды инвестиционных портфелей:

- Консервативный. Он подходит для новичков, желающих попробовать свои силы и опасающихся потерять капитал. Обычно применяют, чтобы сохранить деньги, так как основными его особенностями являются низкие риски и небольшие доходы. Владелец капитала не получит большой заработок. В портфель включают низкорискованные активы: облигации федерального займа, депозиты, накопительные счета. Инструменты имеют предсказуемую доходность на уровне инфляции и составляют порядка 4,5-5,5% в год.

- Умеренный. Подходит для инвесторов, которые рискуют в разумных пределах. Портфель имеет среднюю доходность, но им уже надо управлять. Если пустить ситуацию на самотек, то риски возрастут. Чтобы заработать, инвестор приобретает облигации федерального займа, ценные бумаги надежных эмитентов, индексных фондов, и сам выбирает набор инструментов.

- Активный. Портфель практически не содержит консервативные инструменты. Он состоит из облигаций коммерческих компаний, банков, венчурных инвестиций, опционов и фьючерсов. Доходность иногда может быть 50% годовых и выше, однако риски растут пропорцально прибыли. Есть шанс потерять капитал при неудачной сделке. Поэтому количество операций всегда контролируют. Вкладчик следит за ситуацией на рынке, реагирует на изменения.

Портфели бывают активные и пассивные. В первом случае инвестор контролирует операции, проводит агрессивную торговлю. Он работает с доходными и рискованными активами. Сформировав пассивный набор финансовых инструментов, инвестор практически не участвует в сделках. Он не мониторит рынок и не проводит аналитику. Для заработка приобретают слитки, акции индексных фондов, открывают металлические счета.

Грамотно составив портфель, инвестор получит прибыль в течение 1-10 лет. Открывая вклад на короткий срок, владелец капитала покупает низкодоходные активы. Так шанс потерять сумму ниже. Чтобы заработать, используют рискованные инструменты. Ближе к моменту достижения цели состав портфеля меняют. Постепенно долю рискованных активов снижают, заменяя их облигациями надежных эмитентов и государственными ценными бумагами.

Что такое инвестиционный портфель

Инвестиционный портфель — это совокупность различных финансовых инструментов, используемых для инвестирования средств. Под финансовыми инструментами здесь понимаются все виды ценных бумаг, депозиты, опционы, товарные договоры и иные активы (драгоценные металлы, недвижимость и т.д.), которые используются для размещения капитала с целью получения прибыли.

Активы в составе портфеля могут иметь различные сроки действия, процентные ставки, рентабельность и относиться к совершенно разным отраслям. Их объединяет то, что они являются портфельными инвестициями и находятся в руках одного инвестора.

Отличительные особенности инвестиционного портфеля:

- Инвестор может одновременно располагать и управлять разными видами инвестиционных инструментов. Их пропорциональное соотношение определяет тип портфеля.

- В любой момент инвестор может перевести все свои активы в реальные деньги, поскольку большая часть портфельных инвестиций отличается высокой ликвидностью.

- Владелец портфеля может производить перераспределение средств, отбрасывая убыточные направления и вкладывая средства в более прибыльные проекты. Таким образом можно увеличивать доходность портфеля.

- Низкий уровень риска за счет диверсификации. Использование разных активов и направлений для размещения капитала позволяет значительно снизить риски. Поскольку обесценивание актива и получение значительных убытков по нему можно компенсировать за счет получения прибыли с помощью других портфельных инвестиций.

Начинающие инвесторы часто задаются вопросом, зачем вообще нужен инвестиционный портфель, если можно просто подобрать наиболее рентабельный актив и вложить все деньги в него? Конечно, если дело выгорит, то прибыли будут хорошие, а если прогорит? Тогда про накопленный капитал можно забыть.

Всем известно, что главное правило инвестиционного рынка гласит: чем выше предполагаемая доходность проекта, тем более рискованным он является. Если рассматривать, к примеру, ОФЗ, то они достаточно надежны, но доходность по ним оставляет желать лучшего и хорошо, если перекроет инфляцию. Акции, наоборот – более прибыльный и ликвидный инструмент, но при этом на них можно прогореть, если допустить малейшую ошибку.

А если распределить капитал так, что часть его будет вложена в акции нескольких компаний, часть в ОФЗ или в облигации «голубых фишек», а другая часть в золото? В этом случае средства будут более надежно защищены. При возникновении единичной неудачи другие инструменты смогут перекрыть ее или хотя бы сохранят большую часть средств. Такой подход к распределению капитала и называется диверсификацией.

Диверсификация позволяет снизить волатильность портфеля. Поскольку резкие скачки цен по одному направлению перекрываются стабильными котировками других. Но несмотря на значительное снижение инвестиционных рисков при таком подходе, полностью исключить их невозможно. Рассмотрим наиболее распространенные:

- Допущение ошибок при расчете комиссий и налогов. Важный момент, поскольку начинающие инвесторы иногда могут неправильно посчитать налог или не учесть какой-либо важный момент. В итоге доходности по активу не будет.

- Не учитывается инфляция. Реальная стоимость денег постоянно снижается, поэтому при расчете предполагаемой доходности стоит сравнивать ее со средним процентом инфляции.

- Выбран слишком рискованный инструмент. Это могут быть акции молодых компаний, особенно, когда дело касается технологий. Предполагаемая доходность по ним бывает очень высокой, но вопрос в том, удастся ли ее получить.

- Выбран неподходящий момент для покупки актива. Когда котировки по акциям падают, многие трейдеры спешат сбагрить с рук убыточные бумаги, пусть даже сами при этом уходят в минус. Но рынок цикличен, и стоимость ценных бумаг постоянно скачет. Приобретая акции, которые находятся на дне (конечно, если предварительно оценить перспективы роста), инвестор имеет больше шансов заработать, чем когда он покупает акции, которые находятся на пике. А секрет в том, что подняться до набранной ранее высоты проще, чем пробить потолок.

Как бы то ни было, полностью исключить риски не удастся. Но если грамотно сформировать инвестиционный портфель, их можно значительно минимизировать.

Каждый инвестор составляет портфель исходя из своего опыта, предпочтений и характера. Спокойные люди, не склонные к различным авантюрам, предпочитают использовать более надежные проекты. В то время как активные и предприимчивые инвесторы выбирают более «живые» и рискованные направления. Рассмотрим же, из чего можно составить инвестиционный портфель.

Управление инвестиционным портфелем

20% годовых

Текущая доходность позволит нам без особых рисков удвоить капитал всего за 5 лет. Но если прибавить к этому регулярные пополнения от основного источника дохода, то сложный процент начнет творить чудеса.

Вот как будет выглядеть капитал с нашей доходностью, если мы будем ежемесячно пополнять его хотя бы на 10% и вложим примерно миллион рублей:

| График выплат | |||||

|---|---|---|---|---|---|

| Дата расчёта | Начисленные проценты, руб. | Уплаченный налог, руб. | Выплаченные проценты, руб. | Пополнение вклада, руб. | Сумма вклада на конец периода, руб. |

| 1 год | 107 617 | 7 533 | 100 084 х12 | 100 000х12 | 2 504 584 |

| 2 год | 191 826 | 13 428 | 178 398 х12 | 100 000х12 | 4 309 654 |

| 3 год | 292 824 | 20 498 | 272 326 х12 | 100 000х12 | 6 474 617 |

| 4 год | 417 391 | 29 217 | 388 174 х12 | 100 000 х12 | 9 074 003 |

| 5 год | 559 236 | 39 146 | 520 090 х12 | — | 12 085 313 |

Конечно, в примере выше, за 4 года мы еще доложили 4,8 миллиона, но есть более удачный пример, где вместо пополнения капитала используются реинвестиции, то есть полученная прибыль вкладывается снова.

Это более доступные инвестиции (от $10) в ПАММ счета, и картина складывается не хуже:

Управление инвестиционным портфелем не ограничивается только планированием новых вложений, ведь вместо этого вы можете использовать уже полученную прибыль.

К примеру, в первый месяц вы вложили 100 долларов в ПАММ счет, на второй месяц вы вложили еще 100 в другой ПАММ счет, на третий месяц также вложили в третий ПАММ счет, а вот дальше вы уже сможете вкладывать в новые ПАММ счета прибыль полученную за 3 месяца с первого ПАММ, за 2 месяца со второго и за месяц с третьего. Далее таким же образом вы уже будете только реинвестировать расширяя ваш портфель. Таким же образом можно поступать и на фондовом рынке.

Кроме самих финансов, управление инвестиционным портфелем помогает контролировать текущие риски, например вовремя избавляться от убыточного актива и приобретать вместо него новый. В поиске новых активов или анализе текущих вам могут помочь личные консультанты от вашего брокера. Они не примут за вас решение, но могут помочь с предоставлением определяющей информацией по активам и их текущему состоянию.

Как вы относитесь к портфельным инвестициям?

Poll Options are limited because JavaScript is disabled in your browser.

Инвестиционный портфель может иметь разные активы, но вы всегда должны помнить о планировании портфеля для того, чтобы четко понимать риски и не превышать их в случае изменения состава портфеля. Кроме этого вы должны иметь представление о предстоящей прибыли, о возможностях развития портфеля благодаря сложным процентам или системного пополнения капитала.

Что должно входить в инвестиционный портфель

Конечно же каждый должен выбрать для себя сам, куда и сколько вкладывать. Многие делают агрессивные портфели. Но лично я сейчас делаю себе умеренный инвестиционный портфель, состоящий из смешанных инвестиций. Его я по рекомендациям, которые я получил из тренинга по долгосрочному инвестированию и созданию пассивного источника дохода. И в принципе, я считаю это наиболее правильным решением. Вы конечно же можете со мной не согласиться. Кстати, если вам интересно, то можете пройти бесплатный мастеркласс по инвестированию. Информация — просто космос. Вы будете в восторге.

Вы должны сами для себя решить, что именно вы хотите: минимум риска, максимум прибыли, быстрый рост или же нечто усредненное. И тогда уже от этого вы сможете отталкиваться. Главное, не вкладывайте во все подряд, а внимательно изучите, как ведут себя на рынке те или иные ценные бумаги или другие активы. Но какой бы вид портфеля вы не выбрали, помните, что он должен быть дивесифиционным. То есть в него должнывходить разные активы на, чтобы одни смогли перекрывать другие в случае непредвиденной ситуации. Конечно, бывают форс-мажоры, когда почти все показатели падают, но если не дивесифицировать портфель. то такие ситуации будут возникать гораздо чаще.

Лично я решил вкладывать деньги в следующие инструменты:

- Облигации. Низкорисковые и низкопроцентные активы для сохранения капитала и для того, чтобы как минимум уберечь его от инфляции. Плюс возможность хоть и небольшого, но дохода.

- ETF-Фонды. Низко- и среднерисковые активы, которые состоят из наборов акций и облигаций различных компаний. Особенно актуально для тех, кто хотел бы приобрести акции зарубежных компаний. Так как в данном случае вы берете не цельную акцию а ее часть. Подробнее о ETF я расскажу в следующих статьях.

- Акции. Среднерисковые активы.

- Криптовалюта. Высокорисковые инвестиции. Я считаю, что хотя бы в небольшом количестве, но криптовалюта по-любому должна быть.

- Автоматизированная торговля форекс-роботом. Торговый робот, который торгует в автоматическом режиме и приносит доход. Я поставил низкий риск, что дает приблизительно 2-3% чистой прибыли в неделю. Подробнее про него вы можете прочитать в моей отдельной статьей.

- Хайпы (для самых рисковых. Я понимаю, что это ненастоящие, а псевдоинвестиционные проекты и я принял все риски. Сейчас я уже не вкладываюсь в хайпы, но кто знает. В любом случае, в хайпы я больше никого приглашать не буду. Все таки это большая ответственность, и я хочу брать ее только за себя.

Более подробно мой инвестиционный портфель вы можете посмотреть здесь. Естественно, он не окончательный. Мой финансовый чемоданчик будет постоянно изменяться. То есть я буду его дополнять, что-то убирать, что-то уменьшать и увеличивать.

Но в принципе, вовсе необязательно самому изучать что-то и пытаться составить свой портфель самому. Как правило, брокеры (Финам, БКС, Открытие) с удовольствием проконсультируют вас бесплатно и помогут составить вам портфель.

Завещание Уоррена Баффета

Вы знаете, кто такой Уоррен Баффет? Это наверное самый известный инвестор современности. На начало 2019 года он является третьим в списке самых богатых людей мира. А в 2008 году он и вовсе занимал первую строчку богатейших людей мира по версии Forbes.

Так вот, Баффет оставил своей жене завещание, куда она должна будет инвестировать деньги после его смерти. 10% он распорядился вложить в краткосрочные гособлигации, а оставшиеся 90% в фонд S&P 500. S&P500 — это некий фондовый индекс, куда входят акции компаний США, имеющих наибольшую капитализацию. То, есть если вы приобретете по 1 акции каждой компании из этого индекса, то вам обойдется это в десятки, а то и сотни тысяч долларов. А купив всего 1 лот этого фонда можно приобрести по частичке от каждой акции в «одном флаконе» и распоряжаться им как единым целым.

Поэтому, все таки стоит включать в свой портфель ETF-фонды. Баффет фигни не посоветует.

Виды

Для понимания разновидностей инвестиционного портфеля я сделаю краткое введение в теорию портфельных инвестиций.

Ее автор – Гарри Марковиц. Он получил за нее Нобелевскую премию.

Рассмотрю аксиоматику.

Аксиома №1. Между риском и доходностью есть прямая связь.

Если мы хотим получить много денег, то должны быть готовы много потерять. Бесплатного обеда не существует.

Со временем риск снижается, то есть чем дольше мы держим акцию, тем выше шанс того, что она принесет нам доход.

На рынке торгуются разные классы активов, например, акции и облигации. Сформулирую вторую аксиому.

Аксиома №2. Наличие разных классов активов делает сформированный инвестиционный портфель более безопасным.

Это значит, что если бы я добавил Газпром без ОФЗ, то такой инвестиционный портфель был менее надежным. Почему? Предположу, что месторождения газа истощились, новых не нашли, гендиректора уволили и Нафтогаз снова выиграл в суде. Как следствие — прибыль компании упала, стоимость ее акций тоже. Мой инвестиционный портфель подешевел.

Теперь представлю, что у меня в инвестиционном портфеле есть еще и ОФЗ. Государство снизит мои потери выплатами по долгу, я понесу более низкий убыток или вовсе останусь при своих.

Акции бывают двух типов — стоимости и роста:

- Первые — это больные компании. Они без денег и с проблемами. Такие акции дешевые и опасные, но с большим потенциалом к росту.

- Вторые — это здоровые компании. Они стабильны, имеют деньги и планы. Их акции уже дороги.

Газпром — это акция роста. Но я мог бы купить в инвестиционный портфель еще и бумаги ПАО «Носок под диваном», организации, которая ищет потерянные носки. И тогда, если бы люди активно желали их вернуть, я заработал больше, чем на крупном предприятии, согревающим газом всю Россию и поставляющим его в Европу.

Аксиома №3. Акции стоимости рискованнее акций роста и, следовательно, прибыльнее.

Умеренный

Инвестор добавляет в умеренный инвестиционный портфель как акции стоимости и роста, так и гособлигации или корпоративные облигаций богатых компаний.

Такой вариант предпочитают люди, имеющие среднесрочный горизонт планирования от 1 года до 3 лет. Целями могут быть:

- покупка машины;

- накопление на свадьбу;

- поступление в аспирантуру.

Задачи у каждого свои. Умеренный при благоприятном исходе принесет достаточно денег, а при негативном амортизирует убытки за счет дивидендов и купонов.

Агрессивный

Агрессивный инвестиционный портфель или обогатит владельца, или разочарует. Что если и газ кончится, и потерянные носки станут никому не нужны? Мои деньги обратятся в воспоминания о них.

Вспомним следствие первой аксиомы и поймем, что такой портфель — долгосрочный: от 3 лет. Мучительно больно смотреть, как твои бумаги дешевеют, и не продавать их: вся человеческая природа бунтует против удержания убыточных позиций. Однако нужно стиснуть зубы и терпеть.

Консервативный

Наиболее безопасный вид. Распределение: 10% — акции, 90% — облигации. Срок: 1 год. Но можно и больше.

Консервативный инвестиционный портфель — аналог банковского депозита. Однако у него больше шансов принести высокую доходность. Новичкам лучше начать с такого типа.

Теория Марковица

Нобелевский лауреат Марковиц предложил теорию инвестпортфеля еще в 1952 г. Она продолжает оставаться актуальной и на сегодняшний день. Она помогает собрать оптимальный портфель активов, исходя из требуемого соотношения между параметрами риска и доходности. Здесь инвестор решает две цели:

- как максимизировать доходность при заданном риске;

- как минимизировать риск при минимально допустимой доходности.

Доходность является средневзвешенной суммой доходностей активов, входящих в его состав. Риск инструмента — это среднеквадратичное отклонение его доходности.

Чтобы оценить общий риск инвестпортфеля, следует вычислить совокупное изменение рисков отдельных активов и их взаимное влияние.

Теория Марковица привела к тому, что инвесторы стали уделять больше внимания взаимосвязи активов. Если составить портфель правильно, то можно снизить риски благодаря обратной корреляции инструментов.

Сейчас ничего не нужно рассчитывать самостоятельно. Например, Роджер Гибсон приводит примеры того, как компьютерные расчеты могут способствовать оптимизации инвестиционного портфеля. Для этого существуют специальные сервисы, например Yammi.

Составление портфелей на основе целей

С простотой открытия брокерского счёта стало модно создавать множество портфелей ценных бумаг под разные цели инвесторов. Рассмотрим популярные варианты.

1. Пенсионный портфель

Самый долгосрочный из всех возможных. Предполагает простое накопление для дополнения к пенсии. Никто не знает будет ли она вообще. Вполне вероятно, что через 30 лет пенсионный возраст могут поднять ещё не раз. Например, в Европе на пенсию идут с 70 лет. Но очевидно, что в 69 лет ходить на работу далеко не всем возможно.

Какие активы включить в пенсионный портфель? Ответ на этот вопрос зависит от возраста. Если сейчас вам 30 лет, то можно вкладывать 100% денег в акции, поскольку до пенсии ещё очень долго. Если вам уже 50 лет, то здесь стоит задуматься более подробно над пропорциями. Существует простая формула:

Процент акций в портфеле = 100 - возраст

Например, для пятидесятилетнего инвестора пропорция будет 50/50.

Эта формула неплохо работает. Есть только нюанс, что в период низких процентных ставок облигации практически не приносят дохода. Инфляция опережает её. Поэтому в такой период разумнее держать деньги в стабильных акциях дивидендных аристократов. Главное вовремя успеть продать их перед подъёмом ключевых ставок. Хотя если даже их оставить, то инвестор будет удовлетворен поступающими дивидендами.

Для рядовых инвесторов лучше формировать пенсионный портфель из ETF фонды, поскольку их можно купить и ничего больше не делать.

Если активно торговать (купил дешевле, продал дороже), то лучше открыть ИИС, чтобы воспользоваться налоговой льготой типа-Б или хотя бы как минимум отложить налоги до закрытия счёта.

Большинство пенсионных портфелей копят деньги на ИИС, поскольку он позволяет не платит налог на прибыль до закрытия счёта или же воспользоваться вычетом типа-Б, чтобы освободиться от налога полностью.

2. Накопительный портфель

Вторым часто используемым вариантом является «накопительный портфель ценных бумаг». Инвестор копит деньги, но без конкретной цели для чего. Возможно, он использует их для покупки недвижимости, потратит на путешествие, автомобиль и прочее. Срок инвестирования не известен.

Чаще всего эта часть занимает самую большую долю среди других портфелей ценных бумаг.

В такой портфель стоит включить как минимум 40-60% облигаций, поскольку деньги могут понадобиться в любой момент.

3. Детский портфель

Портфель ценных бумаг для детей. Такие варианты создаются инвесторами до 45-50 лет, когда их дети ещё маленькие.

Идея на что потратить эти деньги много:

- Оплата образования;

- Покупка недвижимости;

- Передача ценных бумаг или денег для старта в жизни;

В него лучше включать больший процент акций, поскольку вложения долгосрочные.

4. Пассивный доход

Портфель ценных бумаг для получения пассивного дохода. Предполагает регулярные снятие денежных средств со счёта.

Пассивный доход — это денежные средства, заработанные на инвестициях. Они регулярно поступают на счёт инвестора и не требуют никакого его участия.

Большую часть занимают дивидендные акции. Это позволяет снимать полученные проценты, не продавая основные активы. Это поможет избежать налога на прибыль.

Чтобы можно было полноценно жить только на пассивный доход потребуется крупная сумма на фондовой бирже. Например, с учётом средних дивидендов 6% годовых, можно посчитать примерную сумму, которую получить инвестор. Вот примерные расчёты:

- 30 тыс. в месяц — 6 млн;

- 50 тыс. в месяц — 10 млн;

- 100 тыс. в месяц — 20 млн;

- 150 тыс. в месяц — 30 млн;

Примечание

По факту прибыль будет больше, поскольку фондовый рынок с учётом дивидендов в среднем растёт более 6%.

5. Портфель для путешествий

Экзотический и приятный вариант для инвестора. Сюда инвестируются деньги для того, чтобы потом на доходы с них поехать в путешествие. Главная идея в том, чтобы туризм обходился бесплатно.

Чаще всего используется долларовый вариант накопления, поскольку стоимость путешествий для наших граждан напрямую связана с долларами.

В этот портфель логично включать дивидендные акции США. Полученные дивиденды вкладывать в какие-то иностранные облигации или еврооблигации, чтобы потом можно было легко эти деньги снять.

Есть ETF фонды на еврооблигации (FXRU, SBCB) и даже на трежерис (FXTB).

Составляющие инвестиционного портфеля

Безусловно, у каждого инвестора может быть свой инвестиционный портфель, который будет значительно отличаться от других. И составляющих инвестиционного портфеля довольно много. В первую очередь рассмотрим основные элементы.

Доходность портфеля

Пожалуй, самая опасная часть портфеля, которая нацелена на получение прибыли. Чаще всего в подобный элемент включают инвестиции в паевые фонды, а также акции компаний. Данный элемент включает в себя разницу между общими инвестициями, и инвестициями в данный элемент.

Стабилизационная часть

Данный элемент включает в себя как ликвидные, так и надежные инвестиции, благодаря который инвестиционный портфель становиться более устойчивым. Чаще всего в данный элемент включают депозиты в банки, а также покупку различной валюты.

Пенсионная часть

Сюда относятся консервативные инвестиции, которые нацелены на достойное обеспечение жизни по прошествии активного периода жизни. Суть данного элемента заключается в том, что несмотря на то, что присутствует государственная пенсия, она крайне низкая, ведь общая заработная плата также невысокая. Благодаря пенсионной части можно нивелировать разрыв между низкой пенсией и возможностью достойной жизни. Чаще всего к этой части относятся акции, депозиты в банки, а также другие надежные инвестиции.

Консервативная часть

Данный элемент предназначен для того, чтобы насобирать на какие-либо крупные приобретения. В будущем данный элемент объединяется с пенсионной частью и переходим в различные низкодоходные инвестиции.

Страховая часть

Данный элемент нацелен на то, чтобы предотвратить или снизить различные жизненные проблемы, такие как потеря трудоустройства или же проблемы со здоровьем. Основными инструментами тут выступают страховые полисы и другие элементы страхования.

Экспериментальная часть

В данном случае подразумевается инвестирование в остальные другие высокодоходные проекты, такие как стартапы, бинарные опционы и хайпы. Эта часть инвестиционного портфеля способна принести инвестору наиболее высокую прибыль в кратчайшие сроки, но стоит понимать, что и риски тут значительно выше.

Основные инструменты управления инвестиционным портфелем

Создание инвестиционного портфеля это лишь полдела, дальше им нужно управлять — следить за результатами, анализировать их и делать корректировки. Поэтому сначала стоит позаботиться об учёте инвестиций. Благодаря нему вы сможете увидеть реальную доходность своих вложений и сразу видеть активы, которые приносят убытки.

Есть два варианта ведения учёта:

- Сайт в Интернете. Вы импортируете туда отчёты по сделкам и сайт автоматически рассчитывает все показатели — доходность, доли активов, просадки. Если выбирать из русскоязычных, то лучший вариант — Intelinvest, здесь больше всего возможностей и неплохая бесплатная версия. Благодаря партнёрству с сервисом я могу предложить читателям блога скидку 20% на полноценную подписку (по промокоду 1VYV9CMSTD).

- Электронная таблица. MS Excel и подобные программы позволяют вести удобный учёт инвестиций, но нужно иметь навыки и в идеале разрабатывать шаблон самостоятельно. Подписчикам блога я раздаю , который использую с 2013 года.

Если вы ведёте учёт инвестиций, то управлять инвестиционным портфелем становится проще. Например, можно отслеживать качество диверсификации.

Допустим, вы решили инвестировать в акции популярных IT-компаний — Apple, Amazon, Microsoft, Google и Netflix. Диверсификация такого портфеля будет слабой, потому что в нем компании из одного сектора и они обладают сильной корреляцией:

С математической точки зрения, движения цен IT-гигантов практически совпадают. Для инвестиционного портфеля это означает, что акции дублируют друг друга и в случае коррекции на фондовом рынке вы рискуете потерять деньги одновременно во всех акциях — ваши риски только растут. Компания Disney в этом примере выделяется, потому что она представляет другой сектор экономики. Она будет хорошим дополнением к портфелю IT-компаний и позволит снизить риски.

В общем, стоит разделять все активы по секторам экономики и следить, чтобы какой-то из них не обладал слишком большой долей. Имеет смысл делать диверсификацию по валютам (использовать доллары, рубли, евро и т.д.) и по странам (инвестировать не только в акции России или США).

Если вы склоняетесь к пассивному управлению инвестиционным портфелем, то к этому моменту сформируется стабильный состав инвестиционного портфеля. Через несколько месяцев одни активы вырастут, другие упадут в цене — и это подходящий момент для первой ребалансировки.

К примеру, состав вашего портфеля 50% акций / 50% драгоценные металлы, а через год соотношение изменилось до 60% / 40%. Делая ребалансировку, вы продаете часть акций и докупаете драгметаллы — и возвращаетесь к 50% / 50%.

Для чего это делается? Во-первых, чтобы портфель не отклонялся от к первоначальной стратегии. Во-вторых, ребалансировка на длинной дистанции увеличивает доходность портфеля. По сути, мы продаём часть подорожавших активов и докупаем более дешёвые. Вот график для наглядности:

В этом примере ребалансировка не сразу стала эффективной, но за 18 лет портфель с её использованием принёс значительно больше прибыли.

Также стоит использовать реинвестирование полученной прибыли, это позволяет портфелю расти еще быстрее. Как и ребалансировка, реинвестирование на длинной дистанции увеличивает доходность ваших инвестиций (благодаря эффекту сложного процента):

Последний инструмент управления инвестиционным портфелем, о котором стоит упомянуть — хеджирование рисков. Эта операция позволяет фиксировать возможные потери портфеля на прогнозируемом уровне и в редких случаях зарабатывать на падающем рынке.

Хеджировать риски портфеля можно такими способами:

- открывать короткие позиции по слабым бумагам;

- использовать опционы и фьючерсы;

- открывать противоположные сделки на других рынках.

Это уже продвинутый уровень, поэтому хеджирование рекомендуется использовать только опытным инвесторам.

В зависимости от вашей вовлечённости в процесс инвестирования управление инвестиционным портфелем также включает в себя поиск выгодных точек входа и фиксацию прибыли/убытков. Пассивный инвестор делает это редко, активный — практически ежедневно. Это всё индивидуально, подход нужно выработать самостоятельно. Экспериментируйте 🙂

Характеристики сбалансированного портфеля ценных бумаг в 2021 году

Инвестор подбирает инструменты, учитывая стратегию и тактику управления портфелем. Дополнительно учитывают характеристики, которые влияют на сбалансированность инвестиционного портфеля:

- Ликвидность. Профессиональные инвесторы включают в портфель только прибыльные инструменты. Иначе вкладывать деньги в активы бессмысленно.

- Гибкость. Портфель контролируют даже при пассивном заработке. Если ситуация на рынке кардинально изменилась, набор финансовых инструментов моментально меняют.

- Диверсификация. Покупать только золото или акции опасно. Есть риск, что они обесценятся. Профессионалы делят капитал и вкладывают его в несколько прибыльных инструментов.

- Отказ от следования за толпой. Инвесторы не гонятся за лучшим активами, не вкладывают деньги, руководствуясь топом 5 самых прибыльных компаний. Это связано с внешней неопределенностью. Специалисты используют инструменты широкого рынка. Акции приобретают через индексы, а недвижимость через фонды.

- Минимизация кредитного риска. Профессионалы не предоставляют частные займы, не сотрудничают с МФО, не приобретают облигации. Если произойдет дефолт, инвесторы лишатся всех денежных средств, предоставленных в долг.

- Покупка активов, не зависящих от классических рынков. В сбалансированный инвестиционный портфель добавляют инструменты, которые не связаны с традиционными индексами.

Инвесторы выполняют налоговую оптимизацию. Она необходима из-за того, что большую часть средств они хранят в валюте. В оптимальный сбалансированный портфель включают валютные биржевые фонды, которые купили на Мосбирже. Так инвестор получает льготу долгосрочного владения. Если лицо держит бумаги в течение 3-5 лет, НДФЛ с прибыли не платят.

Зарабатывать можно на спекулировании. Чтобы получить прибыль, покупают актив по низкой цене. Когда стоимость вырастет, акции или валюту продают.

ВАЖНО:

| Спекуляции – это рискованный способ заработка, можно потерять весь свой капитал. Спекулируя на разнице курсов, профессионалы тратят не больше 10% от инвестиций, а полученный доход вкладывают в основной портфель. |