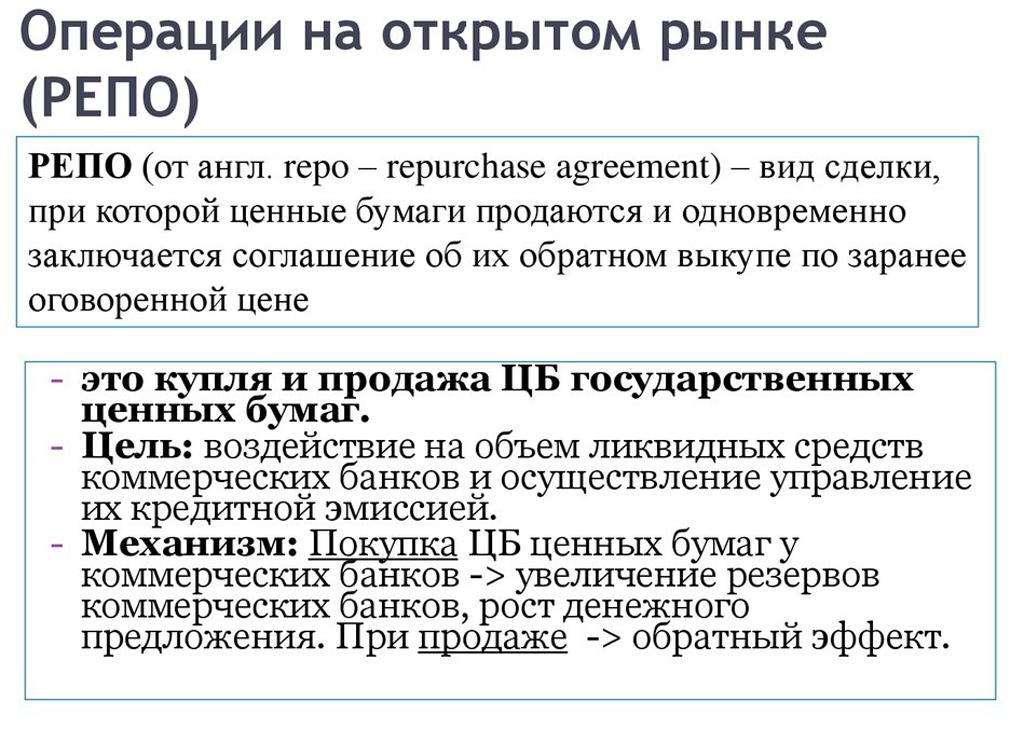

Сделка репо

Содержание:

- Определение и участники

- sync

- Бухгалтерский учет

- Near and Far Legs

- Существенные условия договора репо

- Оформление сделки РЕПО

- The Significance of the Tenor

- Банковское кредитование юридических лиц посредством сделок РЕПО

- Что такое внебиржевые сделки РЕПО

- Risks of Repo

- Риски сделок РЕПО

- Вторая часть сделки РЕПО не исполнена (полностью или частично)

Определение и участники

Что продается и покупается:

- Акции – долевые ценные бумаги, которые дают ее владельцу рассчитывать на часть прибыли предприятия-эмитента по итогам работы в отчетном периоде (квартал, полугодие, год), долю при разделе имущества в случае ликвидации, а при определенных условиях и право участвовать в управлении.

- Облигации – долговые ценные бумаги, по которым владелец дает предприятию-эмитенту в долг. Как и любая задолженность, облигационный долг должен быть погашен вовремя и с выплатой держателю ценной бумаги дохода (купонов) за использование его денег.

- Производные инструменты – фьючерсы, опционы, форвардные контракты и пр.

- Прочие инструменты – депозитарные расписки, инвестиционные паи ПИФов, ETF.

Иногда фондовый рынок называют еще рынком ценных бумаг (РЦБ). Но не все согласны с таким утверждением. Некоторые эксперты считают, что РЦБ – более широкое понятие, которое включает в себя все операции (выпуск, обращение и изъятие) с ценными бумагами на биржевом и внебиржевом рынках. А фондовый – это организованный рынок, функционирующий внутри биржи по строгим законам и правилам, под контролем регулирующих органов.

Не знаю, кто прав, а кто нет. Оставим решение за экономистами-теоретиками. Но основным звеном на анализируемом нами рынке точно является фондовая биржа. Принципы ее работы мы рассмотрим чуть позже более подробно.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

В структуре рынка главными участниками будут:

- Продавцы или эмитенты – предприятия и организации, которые выпускают ценные бумаги на рынок. Эмитентом может быть и государство, выпускающее, например, ОФЗ (облигации федерального займа).

- Покупатели – частные инвесторы, трейдеры, компании, государство.

- Посредники – организации, которые помогают встретиться продавцам и покупателям: брокеры, управляющие компании.

- Компании, которые организовывают и обслуживают работу рынка – биржа, депозитарий, маркетмейкер, клиринговая компания.

- Контролирующие органы – в России это Центральный банк.

Как работают некоторые из вышеперечисленных организаций, мы поговорим в следующих разделах статьи.

sync

repo sync

Downloads new changes and updates the working files in your local environment. If you run without any arguments, it will synchronize the files for all the projects.

When you run , this is what happens:

-

If the project has never been synchronized, then is equivalent to . All branches in the remote repository are copied to the local project directory.

-

If the project has already been synchronized once, then is equivalent to:

git remote update git rebase origin/BRANCH

where is the currently checked-out branch in the local project directory. If the local branch is not tracking a branch in the remote repository, then no synchronization will occur for the project.

-

If the git rebase operation results in merge conflicts, you will need to use the normal Git commands (for example, ) to resolve the conflicts.

After a successful , the code in specified projects will be up to date with the code in the remote repository.

Options:

-

: switch specified projects back to the manifest revision. Helpful if the project is currently on a topic branch, but the manifest revision is temporarily needed.

-

: sync to a known good build as specified by the manifest-server element in the current manifest.

-

: proceed with syncing other projects even if a project fails to sync.

Бухгалтерский учет

Проблемы отражения сделок РЕПО связаны все с тем же противоречием между экономическим смыслом РЕПО и формальным содержанием оформляемых документов. Поскольку при РЕПО совершаются встречные сделки купли/продажи ценных бумаг, то буквальное применение действующих нормативных документов по бухгалтерскому учету требует их отражения с использованием бухгалтерских счетов реализации (90) или прочих доходов и расходов (91). Такая неопределенность порождает две основных методики отражения в бухгалтерском учете операций РЕПО: как займа и как операций купли — продажи. Оба подхода достаточно обоснованы и аргументированы. При этом нельзя утверждать (по крайне мере, до появления соответствующих нормативных документов), что какой-то из них правильный, а какой-то ошибочный. Можно использовать и методику учета, использующие счета доходов будущих периодов (98).

При отсутствии единственно правильного способа отражения операций РЕПО в бухгалтерском учете налоговые органы могут предпринять попытку привлечь бухгалтера или организацию к ответственности за грубое нарушение правил ведения бухгалтерского учета и представлении бухгалтерской отчетности (ст. 15.11 КоАП РФ). Однако при рассмотрении подобного дела в суде фискальным органам достаточно сложно будет доказать вину бухгалтера и факт грубого нарушения ведения учета в случае, если отсутствует искажение сумм начисленных налогов или сборов. Кроме того, у налоговых органов нет прав и полномочий проверять правильность ведения бухгалтерского учета (ст. 31 НК РФ). Поскольку согласно главе 25 НК РФ налог на прибыль исчисляется на основании данных налогового, а не бухгалтерского учета, то налоговые органы не имеют права проверять правильность ведения бухгалтерского учета в части отражения операций РЕПО (п. 1 ст. 7 Закона РФ «О налоговых органах РФ» от 21.03.91 № 943-1).

В то же время совершенно не лишним в бухгалтерской учетной политике организации закрепить тот или иной способ отражений операций РЕПО. Напомним, что организации, исходя из своей структуры, отрасли и других особенностей деятельности, руководствуясь законодательством РФ о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику (п. 3 ст. 5 закона о бухучете и п. 5 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ; утв. приказом Минфина России от 29.07.98 № 34н). Одним из принципов учетной политики является требование отражения в бухгалтерском учете факторов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования (п. 7 ПБУ 1/98 «Учетная политика организации»).

Поскольку по своему экономическому смыслу сделка РЕПО является займом, то методика отражения в бухгалтерском учете сделок РЕПО является своеобразным симбиозом порядков учета операций с ценными бумагами и займов и кредитов, установленных ПБУ 19/02 «Учет финансовых вложений» и ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию».

Хотя формально РЕПО выглядит как две сделки купли-продажи ценных бумаг, по сути это выдача займа. Поэтому в бухгалтерском учете организация имеет право отражать эти операции как получение (выдачу) займа. Разницу между ценами первой и второй части РЕПО следует включать в состав операционных расходов (доходов) по мере окончания отчетного периода или по мере исполнения второй части РЕПО до окончания отчетного периода. Возможно также и отражение сделки РЕПО как выбытие (приобретение) ценных бумаг.

Пример 1: Предметом займа являются денежные средства, обеспечением — акции. Цена первой части РЕПО — 90 руб., второй части — 100 руб. Балансовая стоимость передаваемых в обеспечение займа акций — 95 руб.

Near and Far Legs

Like many other corners of the financial world, repurchase agreements involve terminology that is not commonly found elsewhere. One of the most common terms in the repo space is the “leg.” There are different types of legs: for instance, the portion of the repurchase agreement transaction in which the security is initially sold is sometimes referred to as the “start leg,” while the repurchase which follows is the “close leg.” These terms are also sometimes exchanged for “near leg” and “far leg,” respectively. In the near leg of a repo transaction, the security is sold. In the far leg, it is repurchased.

Существенные условия договора репо

Главными условиями договора являются требования к ценным бумагам:

- вид (например, акции или облигации), а также ценные бумаги, выпущенные в наличной или безналичной формах;

- тип (например, акции «голубых фишек» или второго эшелона);

- количество.

К примеру, по условиям 1 части сделки акции были приобретены за 375 000 руб. (5 000 $ или 145 000 грн.). Во второй части договора предусмотрен выкуп этих ценных бумаг за 412 500 руб. (5 500 $ или 159 500 грн.). В этом случае ставка будет равна 10 % (500/5000*100).

Участники рынка, играющие на понижение, применяют операции депо, обратные сделкам репо: обратная продажа осуществляется по пониженному курсу. В расчете ликвидности необходимо сделать выбор между депо (сделки с использованием заемных ценных бумаг) и репо (сделки с использованием заемных денежных средств). В целом, при спокойной ситуации на рынке операции репо применяются чаще, а депо более актуальны в периоды экономических потрясений: трейдер продает ценные бумаги, чтобы через короткий промежуток времени приобрести их дешевле.

Объект и форма договора

Объектом договора является предмет залога. Это могут быть ценные бумаги следующих видов:

- акции и облигации российских и иностранных эмитентов;

- инвестиционные паи;

- клиринговые сертификаты участия.

Договор составляется в количестве экземпляров, равном количеству участников сделки, по одному экземпляру для каждой стороны.

Субъектный состав

Субъектами договора являются продавец и покупатель. Если одной из сторон договора является физическое лицо, то второй стороной может быть только юридическое лицо, являющееся брокером, дилером, кредитной организацией или профессиональным участником рынка ценных бумаг.

Права и обязанности сторон

Права и обязанности продавца

- Продавец обязуется передать покупателю ценные бумаги, свободные от обязательств перед третьими лицами.

- В случае существенного изменения цены договором может быть предусмотрена выплата компенсационного взноса. Этот пункт актуален для долгосрочных сделок репо или для краткосрочных сделок с ценными бумагами, которые характеризуются высокой волатильностью.

- Если в течение действия договора ценные бумаги, переданные согласно первой части сделки, были конвертированы в другие, то может быть предусмотрена передача покупателю иных ценных бумаг. Однако это условие должно быть зафиксировано в договоре.

Права и обязанности покупателя

- Покупатель обязуется передать продавцу во второй части сделки ценные бумаги, не обремененные обязательствами перед третьими лицами.

- Договор может предусматривать запрет на совершение сделок с предметом договора в течение срока действия. Это ограничение должно быть зафиксировано на счете репо покупателя.

- В случае изменения цены также могут быть предусмотрены компенсационные выплаты продавцу.

- Обязательства по договору могут быть исполнены покупателем досрочно, если данное условие определено договором.

Генеральные соглашения по сделкам репо

Существует генеральное соглашение, содержащее условия, установленные саморегулируемой организацией НФА (Национальной Фондовой Ассоциации) для заключения договоров репо. Данный документ распространяется на весь рынок ценных бумаг.

Генеральное соглашение должно соответствовать Примерным условиям, которые являются обязательными:

- Порядок заключения договоров репо.

- Существенные условия договора.

- Порядок исполнения обязательств.

- Правовой статус контрагентов.

- Механизм разрешения споров по договору.

- Проведение верхней и нижней переоценки.

Из международных соглашений по операциям репо следует отметить следующие:

- General Master Repurchase Agreement;

- Global Master Repurchase Agreement.

Исполнение договора репо

Надлежащее исполнение условий договора происходит в момент получения покупателем, определенным во второй части договора, ценных бумаг в документарной форме или в момент зачисления на счет депо либо внесения записи в реестр владельцев ценных бумаг.

Обязательства могут быть выполнены путем проведения взаимозачета, а также при помощи уполномоченных лиц (брокера, депозитария или клиринговой организации).

Законодательство предусматривает возможность досрочного исполнения договора в случае наступления форс-мажорных обстоятельств либо неисполнения или ненадлежащего исполнения обязательств одной из сторон перед другой стороной или третьими лицами.

Оформление сделки РЕПО

В Письме Минфина России разъяснено, как оформить сделку РЕПО. Она может быть оформлена либо одним договором, определяющим условия обеих частей РЕПО, либо двумя договорами — отдельно на реализацию (приобретение) и отдельно на приобретение (реализацию) ценных бумаг. В последнем случае в договоре на выполнение второй части РЕПО необходимо предусмотреть положение о том, что договор действует при условии исполнения сторонами обязательств по первому договору (с указанием реквизитов первого договора). Иными словами, эти два договора должны быть неотъемлемой частью друг друга.

Примечание. НДС по сделкам РЕПО

Реализация на территории России ценных бумаг и инструментов срочных сделок (включая форвардные, фьючерсные контракты, опционы) не облагается налогом на добавленную стоимость (пп. 12 п. 2 ст. 149 НК РФ).

Значит, НДС не облагаются операции купли-продажи ценных бумаг, осуществляемые от своего имени и за свой счет. Все иные операции с ценными бумагами, такие как изготовление, хранение, ведение реестра владельцев именных ценных бумаг на основе заключенных договоров, внесение в реестр записей о переходе прав собственности, предоставление клиентам информации о движении ценных бумаг, депозитарные услуги, облагаются налогом в общеустановленном порядке.

Поскольку под операциями РЕПО понимаются сделки по продаже (покупке) эмиссионных ценных бумаг, которые освобождаются от налогообложения на основании пп. 12 п. 2 ст. 149 Кодекса, доходы по сделкам РЕПО освобождаются от обложения НДС.

Аналогичный вывод сделал и Минфин России в Письме от 13.04.2006 N 03-03-02/84.

Подтверждением заключения сделки может служить обмен документами посредством почтовой, телеграфной, телетайпной, факсимильной, электронной или иной связи, соответствующей обычаям делового оборота. В документах указывается, что вторая часть сделки РЕПО исполняется при условии выполнения сторонами обязательств по ее первой части.

The Significance of the Tenor

Repos with longer tenors are usually considered higher risk. During a longer tenor, more factors can affect repurchaser creditworthiness, and interest rate fluctuations are more likely to have an impact on the value of the repurchased asset.

It’s similar to the factors that affect bond interest rates. In normal credit market conditions, a longer-duration bond yields higher interest. Long-term bond purchases are bets that interest rates will not rise substantially during the life of the bond. Over a longer duration, it is more likely that a tail event will occur, driving interest rates above forecasted ranges. If there is a period of high inflation, the interest paid on bonds preceding that period will be worth less in real terms.

This same principle applies to repos. The longer the term of the repo, the more likely that the value of the collateral securities will fluctuate prior to the repurchase, and business activities will affect the repurchaser’s ability to fulfill the contract. In fact, counterparty credit risk is the primary risk involved in repos. As with any loan, the creditor bears the risk that the debtor will be unable to repay the principal. Repos function as collateralized debt, which reduces the total risk. And because the repo price exceeds the value of collateral, these agreements remain mutually beneficial to buyers and sellers.

Банковское кредитование юридических лиц посредством сделок РЕПО

Для компаний, нуждающихся в дополнительных оборотных средствах, операции репо могут быть разновидностью кредитования. При этом компания может вернуть активы, имеющиеся на балансе, после закрытия сделки. Единственным условием является наличие ценных бумаг, которые банк принимает в репо.

Стандартные условия кредитования

- валютой договора могут являться рубли, доллары или евро;

- срок – до 1 года;

- минимальная сумма займа – 400000 руб.;

- принимаются ценные бумаги российских и иностранных компаний.

Пример

Компания располагает акциями в количестве 1000 штук стоимостью 500 руб. за штуку. Итоговая балансовая стоимость – 500000 руб.

Рыночная стоимость этих ценных бумаг составляет 800 руб. за штуку. Кредитор согласен приобрести их с дисконтом в 10 %, то есть по 720 руб. за акцию.

Заемщик получает денежные средства в размере 720000 руб., а при закрытии сделки он обязан выплатить кредитору 750000 руб.

Таким образом, стоимость кредита составит 30000 руб.

Что такое внебиржевые сделки РЕПО

Это операции, проводимые в обход биржи, напрямую. Здесь ответственность за исполнение требований договора лежит на самих участниках. Координатор на внебиржевом рынке участие в этом не принимает, в отличие от биржи, которая контролирует выполнение обязательств.

В чем смысл

Оформление внебиржевых операций РЕПО подобно кредиту под залог финансовых инструментов. За определенную плату трейдер может быстро взять нужную сумму за счет своих ценных бумаг.

В чем выгода

Доступность и быстрота получения денег. Не нужно собирать справки, подтверждающие платежеспособность. Заключить договор РЕПО есть возможность у каждого, кто владеет активами.

Для покупателя преимущество в том, что активы находятся у него не в залоге, а во владении.

Механизм совершения сделки ОТС-РЕПО

Первый раздел операции. Продавец реализует брокеру активы. В цене учитывается начальный дисконт, и на брокерский счет переводятся деньги.

Второй раздел операции. Через оговоренное время продавец выкупает активы обратно. В цене учитывается ставка и срок РЕПО.

Пролонгация и досрочное исполнение

Пролонгация операции ОТС-РЕПО подразумевает оформление новой сделки по инициативе продавца, также засчитываются обязательства по обеим операциям в программе. Пролонгация может быть сколько угодно раз, если после закрытия первой части новой операции суммы на брокерском счете будет хватать для второй части.

Основные условия

Операции могут проводиться, если сумма первой части больше или равна 400 тыс. рублей. Продавец может установить любой период проведения сделки в рамках от 7 до 105 календарных дней.

Тот, кто дает взаймы, не проходит стандартные процедуры кредитования. А тот, кто заимствует деньги под залог активов, не может воспользоваться доходностью по ценным бумагам.

Risks of Repo

Repurchase agreements are generally seen as credit-risk mitigated instruments. The largest risk in a repo is that the seller may fail to hold up its end of the agreement by not repurchasing the securities which it sold at the maturity date. In these situations, the buyer of the security may then liquidate the security in order to attempt to recover the cash that it paid out initially. Why this constitutes an inherent risk, though, is that the value of the security may have declined since the initial sale, and it thus may leave the buyer with no option but to either hold the security which it never intended to maintain over the long term or to sell it for a loss. On the other hand, there is a risk for the borrower in this transaction as well; if the value of the security rises above the agreed-upon terms, the creditor may not sell the security back.

There are mechanisms built into the repurchase agreement space to help mitigate this risk. For instance, many repos are over-collateralized. In many cases, if the collateral falls in value, a margin call can take effect to ask the borrower to amend the securities offered. In situations in which it appears likely that the value of the security may rise and the creditor may not sell it back to the borrower, under-collateralization can be utilized to mitigate risk.

Generally, credit risk for repurchase agreements is dependent upon many factors, including the terms of the transaction, the liquidity of the security, the specifics of the counterparties involved, and much more.

Риски сделок РЕПО

Договоры РЕПО обычно рассматриваются как инструменты, снижающие кредитный риск, но существуют остаточные кредитные риски. Хотя по сути это сделка с обеспечением, продавец может не выкупить проданные ценные бумаги на дату погашения.

В таких ситуациях покупатель ценных бумаг может продать их на бирже, чтобы вернуть денежные средства, которые он одолжил. Однако это представляет собой риск, заключающийся в том, что за время, прошедшее с момента заключения сделки до ее завершения, стоимость ценной бумаги может снизиться. В этом случае у покупателя не останется иного выбора, кроме как либо удерживать ценную бумагу в течение длительного срока, либо продать ее в убыток.

С другой стороны, в этой сделке также существует риск для заемщика. Если стоимость ценной бумаги превышает согласованные условия, кредитор может не продать ее обратно.

REPO с более длинными сроками погашения обычно считаются более рискованными. Чем дольше срок РЕПО, тем больше вероятность того, что стоимость залоговых ценных бумаг будет подвержена сильным колебаниям, а финансовые операции контрагентов сделки могут повлиять на способность выполнить договор.

Фактически кредитный риск контрагента является основным риском, связанным с REPO. Как и в случае любого кредита, кредитор несет риск того, что должник не сможет погасить основную сумму долга.

Минимизация рисков сделок РЕПО

Существуют механизмы, встроенные в сделки РЕПО, которые помогают снизить эти риски. Большинство сделок РЕПО имеют избыточное обеспечение. Если залоговое обеспечение падает в цене, наступает Margin call и от заемщика требуется внести изменения в предлагаемые ценные бумаги.

Существуют механизмы, встроенные в сделки РЕПО, которые помогают снизить эти риски. Большинство сделок РЕПО имеют избыточное обеспечение. Если залоговое обеспечение падает в цене, наступает Margin call и от заемщика требуется внести изменения в предлагаемые ценные бумаги.

И наоборот, если стоимость обеспечения возрастает, возникает кредитный риск для заемщика, поскольку кредитор не может продать их обратно. В этой ситуации заемщик может договориться о REPO с недостаточным обеспечением или довнести денежные средства.

Как правило, кредитный риск по договорам РЕПО зависит от многих факторов, в том числе от условий сделки, срока РЕПО, ликвидности обеспечения, специфики участвующих контрагентов и многого другого.

REPO функционируют как обеспеченные долговые обязательства, что снижает общий риск. И поскольку цена РЕПО превышает стоимость залога, эти соглашения остаются взаимовыгодными для покупателей и продавцов.

Вторая часть сделки РЕПО не исполнена (полностью или частично)

Рассмотрим ситуацию, когда стороны не выполнили обязательств по второй части РЕПО и не провели процедуру урегулирования взаимных требований (либо ее не прописали в договоре), предусмотренную п. 6 ст. 282 НК РФ. Иными словами, сделка не признается сделкой РЕПО для целей налогообложения.

Как предписано законодательством, в данном случае налогообложение операции должно происходить по правилам ст. 280 Кодекса и операцию по первой части РЕПО для целей налогового учета надо рассматривать как обычную сделку купли-продажи ценных бумаг. В Письме Минфина России содержится несколько актуальных замечаний на этот счет. Одно из них касается даты, на которую определяется рыночная (расчетная) цена ценной бумаги. Напомним, что при продаже ценных бумаг для целей налогообложения нельзя признавать цену их фактической реализации сразу. Сначала ее нужно сравнить с рыночными (расчетными) ценами на указанные ценные бумаги и определить размер их отклонения друг от друга <*>. Минфин России в Письме указал, что рыночные (расчетные) цены определяются на дату исполнения первой части РЕПО.

<*> Подробнее о порядке определения расчетной стоимости ценных бумаг см. в статье С.Г. Тарыгина «Определение расчетной цены некотируемых ценных бумаг» // РНК, 2006, N 11. — Примеч. ред.

При признании сделки не соответствующей в целях налогообложения требованиям сделки РЕПО у участников договора возникают доходы либо расходы, связанные с куплей-продажей ценных бумаг. В рассматриваемом случае датой признания доходов и расходов от купли-продажи ценных бумаг является дата второй части РЕПО. Вместе с тем необходимо откорректировать ранее учтенные доходы (расходы) в виде процента по РЕПО. Корректировку следует производить в текущем отчетном периоде.

Пример 2. 20 марта 2006 г. ЗАО «Сигмабанк» и ЗАО «АльфаИнвест» заключили сделку РЕПО, по которой ЗАО «Сигмабанк» признается покупателем, а ЗАО «АльфаИнвест» — продавцом по первой части сделки РЕПО. Участники сделки исчисляют доходы и расходы по налогу на прибыль методом начисления. Предметом сделки являются акции, обращающиеся на ОРЦБ.

По договору 20 марта 2006 г. ЗАО «АльфаИнвест» передает контрагенту 1000 акций. Последний в тот же день перечисляет продавцу по первой части РЕПО 13 500 000 руб. (по 13 500 руб. за каждую акцию).

21 августа 2006 г. стороны обязаны совершить обратную операцию, по которой ЗАО «Сигмабанк» передаст ценные бумаги на депо-счет контрагента, а ЗАО «АльфаИнвест» оплатит их по общей стоимости 14 000 000 руб. (по 14 000 руб. за каждую акцию).

На дату совершения первой части РЕПО (20 марта) минимальная цена акций на бирже составила 14 200 руб.

Исходя из условий примера, ставка РЕПО равна 8,7783% .

На конец I квартала 2006 г. ЗАО «Сигмабанк» отразило доходы от операции РЕПО:

13 500 000 руб. x 8,7783% x 11 дн. : 365 дн. x 100% = 35 714 руб.

На конец II квартала доходы ЗАО «Сигмабанк» от операции РЕПО составили:

13 500 000 руб. x 8,7783% x 91 дн. : 365 дн. x 100% = 295 456 руб.

На указанные отчетные даты ЗАО «АльфаИнвест» отразило расходы от совершения операции РЕПО в тех же суммах (35 714 руб. — по I кварталу и 295 456 руб. — по II кварталу).

Допустим, 21 августа на дату второй части РЕПО операция обратной покупки (продажи) не исполнена. Процедура урегулирования взаимных требований в договоре РЕПО не прописана. В такой ситуации сделка перестает удовлетворять требованиям сделки РЕПО и для целей налогообложения ее необходимо рассматривать как сделку купли-продажи ценных бумаг.

Исходя из Письма Минфина России, на дату предполагаемого исполнения второй части РЕПО (21 августа) у ЗАО «Сигмабанк» возникнут доходы от реализации. Причем цена фактической реализации акций (13 500 руб.) окажется ниже минимальной биржевой цены акций (14 200 руб.), сложившейся на дату исполнения первой части РЕПО. В связи с этим ЗАО «Сигмабанк» в III квартале признает доходы от реализации ценных бумаг в размере 14 200 000 руб. (14 200 руб. x 1000 шт.). Основание — п. 6 ст. 282 НК РФ.

Поскольку в I и II кварталах участники несостоявшейся сделки РЕПО отражали доходы и расходы по сделке в виде процента РЕПО, ЗАО «Сигмабанк» при подаче декларации за 9 месяцев 2006 г. обязано откорректировать суммы налогооблагаемых доходов. ЗАО «АльфаИнвест» при подаче декларации за 9 месяцев скорректирует расходы, ранее отраженные в отчетности за I квартал и полугодие 2006 г.