Расчет отпускных с примерами

Содержание:

- Индексация отпускных средств

- Сроки выплаты отпускных

- Записка-расчёт о предоставлении отпуска

- Можно заработать на отпускных?

- Как считать отпускные?

- Базовые условия предоставления сотруднику отпуска

- Отпускные при нестандартных условиях в 2019 году

- Зарплата + отпускные У основного работника начисленная сумма заработной платы за месяц и отпускных текущего месяца оказалась ниже минзарплаты. Нужно ли рассчитывать и начислять ему трудовую доплату? С какой суммы уплачивать ЕСВ?

Индексация отпускных средств

Индексация представляет собой специальный инструмент защиты населения страны от быстрого роста цен (инфляции). В таком случае все выплаты, предназначенные рабочему населению, пенсионерам и другим гражданам, нуждающимся в государственной поддержке, привязываются к актуальному ценнику потребительских товаров. Это значит, что в зависимости от роста или снижения инфляции зависит рост или уменьшение выплат, в том числе заработной платы, от которой, прежде всего, зависят отпускные.

Каким именно образом должны индексироваться заработные платы работников, прописано в Трудовом кодексе Российской Федерации, однако индексация – это личная инициатива работодателя. Он самостоятельно принимает решения о повышении индексации своим работникам, если она противоречит соответствующим нормативам. Такие особенности указываются в трудовых договорах, положениях об оплате трудовой деятельности работника, а также в нормативно-правовых актах локального типа, действующих в определенной компании или организации. Лица, занимающие руководящую должность в организации, вправе устанавливать порядки индексации выплат с учетом собственных финансовых возможностей, а также экономической обстановки в стране.

Для вычисления размера отпускных средств с учетом индексации необходимо в обязательном порядке провести индексацию заработной платы всего штата работников. С изменением зарплаты меняется и оклад. В том случае, если оклад хотя бы одного сотрудника не проиндексирован, не меняется и средний показатель зарплаты.

Особенности расчетов в процессе индексации

Источниками средств, направленных на индексацию заработной платы, являются:

- государственный бюджет, если речь идет о государственных или муниципальных организациях;

- собственные средства организации, если работодатель – частная компания;

- спонсорские средства.

Стоит также учитывать то, что нормы индексации рассчитываются на основе средней заработной платы, то есть другие виды финансового поощрения (премии, надбавки) не учитываются. Рассмотрим некоторые нюансы процедуры перерасчетов:

- Был увеличен оклад, взятый за основу расчетного периода, при начислении отпускных средств. В данном случае применяемый в компании коэффициент индексации применяется к средней зарплате за полный период, учитываемый при подсчете отпускных.

- Если зарплата возросла до того, как работник отправился в отпуск, однако не в пределах расчетного периода. Тогда индексирование среднего заработка осуществляется на показатель коэффициента индексации.

- Оклад увеличился вовремя уже начавшегося отпуска. Средняя заработная плата сотрудника будет индексироваться с учетом данного коэффициента лишь со дня фактического увеличения зарплаты.

Сроки выплаты отпускных

Заявление на отпуск вам нужно подать за две недели до его начала

Важно соблюдать этот срок, чтобы бухгалтерия вовремя сделала выплаты. По закону, отпускные вам должны выплатить за три дня до того, как вы уедете

Штатные сотрудники

Здесь все просто. За две недели до отпуска сотрудник должен написать заявление об уходе в отпуск. По закону, всем работающим россиянам полагается 28 дней ежегодного оплачиваемого отпуска. По сути, мы работаем 11 месяцев в году, а за это работодатель дарит нам один месяц. Если прибавить к этому еще и все праздничные дни, то получится дополнительная скидка — еще полмесяца. Итого полтора месяца оплачиваемого отдыха в год (стандартные выходные дни в расчет не берем).

Декрет

Есть два вида отпусков для молодых мам:

- По беременности и родам.

- По уходу за ребенком в возрасте до 1,5 лет.

Разберем оба этих «отпуска» (официально первый считается «больничным»).

1. Листок нетрудоспособности по беременности и родам женщине выдают врачи на 30-й неделе беременности сразу на 140 календарных дней (70 дней до родов и 70 дней после рождения малыша).

Правила выплаты такие: расчет пособия идет по средней зарплате за два предшествующих года. То есть, если сотрудница уходит в отпуск по беременности и родам в 2020 году, то за основу для расчета возьмут ее доходы в 2018 и 2019 годах.

Пример. Сотрудница Иванова получала в месяц 30 тысяч рублей. То есть за два года заработала 720 тысяч рублей. Эту сумму нужно разделить на 730 (число календарных дней в 2018-2019 годах) и умножить на 140. Получится 138 082 рубля.

По закону, размер заработка для расчета пособия по беременности и родам ограничен, как и база для страховых взносов, которые платят работодатели. В 2019 году предел составлял:

- за 2018 год — 815 000 рублей,

- за 2019 год — 865 000 рублей.

То есть максимум, который может получить работница, — 322 192 рубля. Это при средней зарплате 70 тысяч рублей в месяц и выше.

2. Ежемесячное пособие по уходу за ребенком в возрасте до 1,5 лет назначается спустя 70 дней после родов. Для этого нужно написать заявление в отделе кадров. Средства будут идти из Фонда социального страхования, куда работодатель платит ежемесячные страховые взносы за всех работников.

Размер пособия определяется просто — он составляет 40% от среднемесячной зарплаты молодой мамы. В нашем примере сотрудница Иванова, ушедшая в декрет, будет получать по 11 993 рубля в месяц.

При этом максимальный размер пособия (при средней зарплате 70 тысяч рублей в месяц и выше) — 28 тысяч рублей.

Увольнение

Предупредить работодателя о том, что вы от него уходите, нужно не позднее, чем за две недели до увольнения. Как и при уходе в обычный отпуск. За это время сотрудник должен завершить текущие проекты или передать их коллегам. В расчетный день работник получит остатки по зарплате и компенсацию за те дни отпуска, которые он не успел отгулять.

Пример расчета

Допустим, Иванов решил уволиться с 22 числа. То есть зарплату за прошлый месяц он уже получил. А за текущий — еще нет. Зарплату ему должны выдать за 15 рабочих дней текущего месяца, в котором всего 20 рабочих дней. Это 30 000 рублей (2000 рублей х 15).

Ко дню увольнения у него скопилось 10 неиспользованных отпускных дней. То есть 1365,9 рубля нужно умножить на 10. Получится 13 659 рублей.

Общий расчет с Ивановым составит 30 000 + 13 659 = 43 659 рублей.

Записка-расчёт о предоставлении отпуска

Предоставление работнику отпуска оформляется работодателем внутренним документом. Обычно используют записку-расчёт.

До 1 января 2013 года такая записка имела утверждённую форму Т-60. Сейчас (закон от 06.12.2011 N 402-ФЗ) формы таких документов не являются обязательными и могут разрабатываться работодателем самостоятельно (Информация Минфина России N ПЗ-10/2012). Однако рекомендуется заполнять форму Т-60, которая вполне чётко отражает все данные для оформления отпусков наёмного персонала.

Приведём пошаговую инструкцию по заполнению документа на примере записки-расчёта для менеджера отдела рекламы и маркетинга Семеновой Аллы Петровны:

-

Первый раздел записки заполняет специалист по кадрам. Начинаем с данных, относящихся к работодателю. В строке «наименование организации» заносим название работодателя. Обязательно указываем сокращённо его организационно-правовую форму (ООО, АО, ИП и т. п.). Проставляем порядковый номер и дату заполнения записки.

-

Как источник информации о сотруднике в первом разделе записки используем график отпусков, а также приказы директора о предоставлении отпусков персоналу. Заполняем полностью строку «фамилия, имя, отчество». Заносим должность Семеновой А.П. по её трудовому договору. Для рабочего мы здесь указали бы его специальность, разряд, квалификацию. В ячейке «табельный номер» обязательно указываем номер Семеновой А.П. из реестра работодателя. В строке «наименование структурного подразделения» укажем название отдела, где трудится менеджер Семенова.

-

Переходим к заполнению данных об отпуске Семеновой А. П. Заносим период, за который она получает отпуск (полностью начало и окончание рабочего года). Указываем полное число календарных дней отпуска и даты первого и последнего дней. Семенова А. П. не относится к категориям сотрудников, имеющим право на дополнительные дни отпуска, поэтому в ячейке «дополнительный отпуск» ставим прочерк и не заполняем таблицу «дополнительный или другой отпуск». Специалист Темникова Т. Н., заполнившая первый раздел записки, в строке «Работник кадровой службы» указывает свою должность, расписывается и ставит расшифровку подписи.

-

Во втором разделе отразим расчёты бухгалтера о начислении и выплате Семеновой А. П. отпускных. Начинаем с заполнения таблицы «Расчёт оплаты отпуска», содержащей суммы начислений Семеновой за 12 месяцев перед месяцем начала отпуска. Отметим, что у Семеновой за этот период не было месяцев, которые по ст. 121 ТК РФ должны быть исключены из периода расчёта среднедневного заработка. Поэтому в таблице будут отражены данные с июля 2017 года по июнь 2018 года. Заносим в графу 1 номер года каждого из учитываемых месяцев, в графу 2 заносим наименования указанных месяцев; в графе 3 отражаем по каждому месяцу сумму всех выплат, полученных работником и учитываемых при расчёте среднемесячного дохода. В строку «Итого» таблицы «Расчёт оплаты отпуска» заносим сумму всех внесённых выплат Семеновой А. П. из столбца «выплаты» (графа 3). Переходим к расчёту среднедневного заработка: в отдельной вспомогательной табличке отражаем в гр. 4 общее число календарных дней всех месяцев из таблицы «Расчёт оплаты отпуска»; в графе 6 отражаем сумму рассчитанного среднедневного заработка Семеновой, разделив сумму в строке «Итого» в таблице «Расчёт оплаты отпуска» на число дней из графы 4.

-

Таблица «Начислено» отражает выплаты отпускнику с разбивкой на два месяца и с расчётом итога. В гр. 8 вписываем итог умножения среднедневного заработка работника (гр. 6) на количество дней отпуска в первом месяце (гр. 7). У Семеновой в июле 26 календарных дней отпуска, за которые начислено 573,67 р. Х 26 = 14915,42 р. В августе у Семеновой будет 2 календарных дня отпуска, и за эти дни ей положены отпускные: 573,67 р. Х 2 = 1147,34 р. Общая сумма начисленных отпускных за два месяца (гр. 8 + гр. 12) составляет 14915,42 р. + 1147,34 р. = 16062,76 р. Эта сумма отражена в графе 15. Из суммы, отражённой в графе 15, удержим налог на доходы физических лиц (графа 16). Итог после вычитания налога заносим в графу 23 — эта сумма равна 13974,60 р. Эту сумму Семенова А. П. получит в кассе работодателя или на банковскую карту. Эту же сумму нужно обязательно внести и прописью в строку «К выплате сумма».

-

Далее отражаем номер и дату платёжного кассового документа на выдачу отпускных. Бухгалтер ставит свою подпись с расшифровкой.

Выдавать или перечислять на банковскую карту отпускные работодатель обязан не позднее чем за 3 дня до начала отпуска. В ином случае предусмотрены административное наказание и наложение штрафа (ст. 5.27 КоАП РФ).

Можно заработать на отпускных?

Заработать на отпускных получится, если брать в качестве отпуска выходные дни. Так вы будете получать зарплату за те дни, что обычно не оплачиваются.

Например, если Марина возьмёт в качестве отпуска 20 и 21 марта (суббота и воскресенье), то получит зарплату на 2 000 больше. Закон не запрещает так делать, но манёвр придётся согласовывать с работодателем. Все 28 дней отпуска выбрать таким способом не получится. Минтруд считает, что это не соответствует трудовому законодательству.

Однако, если у вас накопились неиспользованные дни отпуска за предыдущие годы, и работодатель настаивает, чтобы вы их отгуляли — берите в счёт выходных. При этом подбирайте расчётный период так, чтобы в него вошли месяцы с наибольшей зарплатой.

Наши умозаключения справедливы для работников, которые получают оклад. Если вы работаете сдельно, например, в торговле, то логика может быть другой. Отпуск в мае может оказаться прибыльным, потому что в расчёт отпускных попадёт период высоких новогодних зарплат. При этом торговля в мае обычно вялая, соответственно, зарплата низкая.

Одним словом, перед отпуском посчитайте, сколько вы получите за этот месяц денег.

Как считать отпускные?

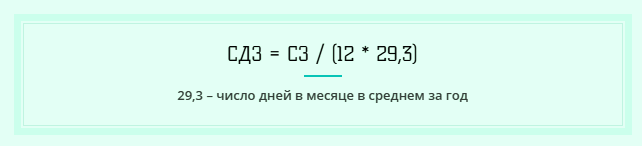

Перед тем, как приступать к основному расчету, стоит найти среднедневной показатель и сравнить его с показателем МРОТ, который действует на момент отпуска. Чтобы это сделать, необходимо рассматриваемый показатель умножить на коэффициент 29,3, после чего сравнить с минимальным размером оплаты труда.

Нужно перед расчетом отпускных сравнить СДЗ с МРОТ

При расчете итоговой суммы стоит рассмотреть две ситуации:

- СДЗ больше МРОТ. Таким образом, деньги на отдых высчитываются по формуле: СДЗ* ДО.

- СДЗ меньше МРОТ. Тогда стоит использовать следующую формулу: МРОТ/29,3 * ДО.

Также стоит учитывать, что при подсчете отпускных необходимо вычесть различные налоги и страховые взносы. После окончательных действий сумма перечисляется сотруднику.

Пусть менеджер Святов устроился на работу и вышел на нее 19.12.2018. В отпуск мужчина собирается уйти 1 февраля 2020 года. При этом он захотел потратить на отдых все 28 дней, оклад сотрудника составляет 21 000 рублей за один месяц. До этого никаких дополнительных начислений не производилось. Расчет выглядит следующим образом:

- Определяется расчетный период. В данной ситуации — это время с февраля прошлого года до января нынешнего. Таким образом, количество дней, которые отработал сотрудник, составляет 351 день.

- При учете прошедших 12 месяцев выплаты определяются так: 20 000 * 12 = 240 000 рублей. Другими словами, за год сотрудник получил от компании именно эту сумму.

- Вычисляется СЗО: 240 000 / 351 = 682 рубля.

- Полученное число сравнивается с МРОТ: 682*29,3 = 19 999 рублей.

- Так как окончательный результат получился больше МРОТ (11280 рублей), то окончательная формула расчета выплат представит собой умножение фактического среднего дневного заработка на количество отпускных дней.

В результате сотрудник получит 19 112 рублей.

Если отпускные больше МРОТ, значит, производится стандартный расчет

Также при желании можно рассмотреть пример, когда расчетный период является неполным

В этом случае внимание стоит обратить на:

- Дату выхода сотрудницы на работу;

- Дату желаемого отпуска;

- Наличие больничного или других уважительных причин, подтвержденных документами.

Все пропущенные дни вычитаются из основной суммы расчета, а сама процедура практически ничем не отличается от предыдущей.

Итак, расчет отпускных, как правило, производится по определенному алгоритму, однако бывают и исключения. Они были упомянуты в статье. Если изучить статьи ТК РФ, можно узнать обо всех нюансах расчета отпускных.

Базовые условия предоставления сотруднику отпуска

При предоставлении сотруднику отпуска необходимо учитывать следующие базовые условия:

- Продолжительность отпуска должна составлять не менее 28 календарных дней.

- В расчетную продолжительность не следует включать праздничные и нерабочие дни.

- При увольнении сотрудник может рассчитывать на денежную компенсацию за неиспользованный им отпуск.

- После того как сотрудник отработал год, то ему можно предоставлять отпуск, не дожидаясь отработки в течение полугода после последнего отпуска.

- Отпуск может предоставляться после того, как сотрудник отработал в компании не менее полугода (по ч. 2 ст. 122 ТК РФ). Но также допускается возможность предоставления отпуска авансом.

- Начисленные отпускные выдаются сотрудникам не позднее 3 дней до начала самого отпуска (согласно ст. 136 Трудового кодекса). При нарушении сроков выплат работодателя могут привлечь к административной ответственности.

- Отпуска сотрудникам компании предоставляются на основании графика отпусков, который ежегодно утверждается руководством (не позднее 17 декабря).

- С утвержденным графиком сотрудников должны ознакомить под подпись. Работник о времени начала предстоящего отпуска должен быть извещен под роспись не позднее, чем за две недели до его начала (согласно ч. 3 ст. 123 ТК РФ).

- Отпуск допускается перенести, но не более двух раз подряд.

- Отпуск можно разделить на несколько частей с условием, что продолжительность одной части отпуска будет составлять не менее 14 дней.

- При отказе работника от отпуска ему полагается компенсация за неиспользованный отпуск. Она выдается на основании письменного заявления работника и может быть начислена одновременно за несколько периодов. Согласно Трудовому кодексу, подлежит замещению денежной компенсацией только дополнительный отпуск, основной замещать таким способом запрещено.

В некоторых случаях замена отпуска компенсацией недопустима (перечень таких ситуаций приведен в ст. 126 Трудового кодекса):

- Работник является беременной женщиной.

- Сотруднику не исполнилось 18 лет.

- Сотрудник занят на работах с вредными и опасными условиями труда.

При оформлении отпуска нужно также учитывать исключения из общих базовых правил. Право на предоставление отпуска при продолжительности работы сотрудника до 6 месяцев предоставляется:

- Несовершеннолетним (по ст. 122, 267 Трудового кодекса).

- Женщинам перед отпуском по беременности и родам или после него или по окончании отпуска, который связан с уходом за ребенком (по ст. 122, 260 Трудового кодекса).

- Работающим гражданам, которые усыновили ребенка до 3 месяцев.

- В иных случаях, которые предусмотрены на законодательном уровне.

Отпускные при нестандартных условиях в 2019 году

- В режиме работы неполного времени. В такой ситуации нет сильных отличий от обычного начисления отпускных — средний заработок высчитывается из суммы фактически отработанных дней и заработанных за этот период средств.

- Не полностью отработанный РП. Независимо от того, сколько за расчётный период было не отработано дней или месяцев, доход высчитывается по обычной формуле за фактически отработанные дни. Тут действует также формула, что и при расчёте среднедневного заработка в месяцы нахождения на больничном и командировок.

- Досрочный отпуск. Каждый работник имеет право на ежегодный отдых по истечении полугода непрерывной работы (при этом время болезни и командировок также учитываются, то есть берётся календарный период). Однако если работодатель не имеет возражений, сотрудник может воспользоваться своим правом и до истечения этого срока согласно статье 122 ТК, при этом длительность его не зависит от фактически отработанного времени на предприятии. Для работодателя нет никакой угрозы такого отпуска, ведь в случае, если работник после этого изъявит желание уволиться до истечения необходимых шести месяцев, руководство компании имеет полное законное право на удержание суммы задолженности по неотработанным дням отпуска из заработной платы сотрудника. Начисление же отпускных происходит исходя из фактически отработанных дней перед отпуском и согласно фактически начисленной заработной плате за этот период, даже если она составляла всего несколько дней.

- Переведённый сотрудник. При переводе работника из другого филиала или организации и если он желает взять досрочный отпуск также не учитывается его стаж и среднедневной заработок за отработанный период на прежнем месте работы. Считается, что работник прекращает трудовой договор с предыдущим работодателем и заключает его с новым. При этом по старому месту работы ему выплачивают все положенные денежные компенсации за неиспользованный отдых. Поэтому начисление отпускных происходит по той же схеме, что и при обычном досрочном отпуске.

- Повышение зарплаты. Это может повлиять на начисление отпускных, если произошло до начала или во время отпуска непосредственно в расчётном периоде. Для начисления суммы отпускных в этом случае необходимо будет вычислить коэффициент повышения заработной платы за расчётный период.

Отпуск по совместительству

При работе по совместительству существуют некоторые особенности. По трудовому кодексу отпуск подобным сотрудникам необходимо предоставлять в то же время, что и на основном месте работы. Однако может возникнуть ситуация, когда они не совпадают по количеству положенных для отдыха дней (к примеру, у учителей отпуск более долгий).

Складываются условия, когда руководство компании не имеет права нарушить законодательство, но при этом и не обязано оплачивать дополнительный удлинённый отпуск сотруднику. Оптимальным вариантом в этой ситуации будет отправить сотрудника в дополнительный неоплачиваемый отдых на период удлинённых дней по основному месту работы. При этом обязательно получить от сотрудника заявление на подобный отпуск и документы с его основного места работы о продолжительности удлинённого отдыха. Начислять сумму отпускных в этой ситуации необходимо на общих условиях.

Зарплата + отпускные У основного работника начисленная сумма заработной платы за месяц и отпускных текущего месяца оказалась ниже минзарплаты. Нужно ли рассчитывать и начислять ему трудовую доплату? С какой суммы уплачивать ЕСВ?

Суммы среднего заработка, которые сохраняются за работником за время его отпуска, не включают в заработную плату для обеспечения ее минимального уровня.

Такой вывод следует из положений статьи 31 Закона об оплате труда. Согласны с ним и в Минсоцполитики (см. письма от 13.02.2017 г. № 322/0/101-17/282(ср. 025069200) и от 21.03.2017 г. № 791/0/101-17/282). Ведь отпускные — это выплата, начисленная за неотработанное время (см. п.п. 2.2.12 Инструкции № 5**). Их расчет производят в соответствии с Порядком № 100, а не в зависимости от месячной (часовой) нормы труда, установленной работнику, в месяце, на который приходится ежегодный отпуск. Следовательно, если на текущий месяц приходится отпуск работника, то для обеспечения минимального размера заработной платы (выполнения требования ст. 31 Закона об оплате труда) заработную плату, начисленную ему за фактически выполненную норму труда, следует сравнить с минзарплатой, рассчитанной пропорционально выполненной норме труда. Отпускные отбрасываем.

** Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

Пример. Работник будет находиться в ежегодном отпуске с 16 по 29 апреля 2018 года. Сумма отпускных — 1423,80 грн. Оклад работника — 2500,00 грн. Сумма основной зарплаты за фактически отработанное время (10 рабочих дней), рассчитанная исходя из оклада работника, — 1250,00 грн. Доплат, надбавок, премий нет.

В сравнительных расчетах участвует только заработная плата за фактически отработанное время (1250,00 грн.). Апрельские отпускные в расчет не берем. Минзарплатный предел по работнику составит: 3723,00 грн. : 20 р. дн. х 10 р. дн. = 1861,50 грн., где 20 — количество рабочих дней в апреле 2018 года согласно графику работы предприятия. Заработная плата, рассчитанная исходя из уровня минзарплаты за отработанные дни апреля (1861,50 грн.), выше заработной платы работника за фактически отработанное время (1250,00 грн.). Следовательно, работнику начисляем трудовую доплату, сумма которой равна разнице между этими двумя величинами: 1861,50 грн. — 1250,00 грн. = 611,50 грн. Общая сумма зарплаты за апрель 2018 года (основная зарплата + трудовая доплата + отпускные) составит: 1250,00 грн. + 611,50 грн. + 1423,80 грн. = 3285,30 грн.

Если оклад (месячная тарифная ставка) работника равен или выше 3723,00 грн. (часовая тарифная ставка равна либо выше 22,41 грн.), то с трудовой доплатой можно не заморачиваться. А вот ЕСВ обязательно проконтролируйте. Если фактическая база начисления ЕСВ, определенная по основному работнику-отпускнику-неинвалиду, оказалась ниже «минималки», обязательно на разницу доначисляйте ЕСВ.

Воспользуемся условиями приведенного выше примера. База начисления ЕСВ, рассчитанная по работнику, — 3285,30 грн. Она ниже минимальной заработной платы (3723,00 грн.). Поэтому на разницу между этими двумя величинами (437,70 грн. (3723,00 грн. — 3285,30 грн.)) доначисляем ЕСВ. Общая сумма ЕСВ составит: (3285,30 грн. х 22 % : 100 %) + (437,70 грн. х 22 % : 100 %) = 819,06 грн.

И в заключение — полезная таблица.

Таблица 2. Информация о количестве календарных дней, принимающих участие в расчете отпускных в 2018 году

|

Начало отпуска (месяц 2018 года) |

Расчетный период* |

Количество календарных дней в расчетном периоде |

Количество праздничных и нерабочих дней в расчетном периоде |

Количество календарных дней, принимающих участие в расчете отпускных (гр. 3 - гр. 4)* |

|

Январь |

Январь — декабрь 2017 года |

365 |

12 |

353 |

|

Февраль |

Февраль 2017 года — январь 2018 года |

365 |

12 |

353 |

|

Март |

Март 2017 года — февраль 2018 года |

365 |

12 |

353 |

|

Апрель |

Апрель 2017 года — март 2018 года |

365 |

12 |

353 |

|

Май |

Май 2017 года — апрель 2018 года |

365 |

12 |

353 |

|

Июнь |

Июнь 2017 года — май 2018 года |

365 |

12 |

353 |

|

Июль |

Июль 2017 года — июнь 2018 года |

365 |

11 |

354 |

|

Август |

Август 2017 года — июль 2018 года |

365 |

11 |

354 |

|

Сентябрь |

Сентябрь 2017 года — август 2018 года |

365 |

11 |

354 |

|

Октябрь |

Октябрь 2017 года — сентябрь 2018 года |

365 |

11 |

354 |

|

Ноябрь |

Ноябрь 2017 года — октябрь 2018 года |

365 |

11 |

354 |

|

Декабрь |

Декабрь 2017 года — ноябрь 2018 года |

365 |

11 |

354 |

|

* Расчеты приведены исходя из условия, что расчетный период равен 12 календарным месяцам, предшествующим месяцу, на который приходится начало отпуска. При этом в расчетном периоде не было периодов, в течение которых работник согласно законодательству или по другим уважительным причинам не работал и за ним не сохранялся средний заработок или сохранялся частично. |