Инвестиции для чайников: как покупать облигации

Содержание:

- Способ второй: ОФЗ через брокера

- Как зарабатывать на них

- Как продать облигации

- Характеристики облигации

- Понятие и виды

- Виды ОФЗ

- Способ первый: ОФЗ-н через банк

- Преимущества и недостатки облигаций ОФЗ

- ОФЗ-н — доходность в 2018 году

- Где купить ОФЗ физическому лицу

- Как выбирать ОФЗ для инвестирования

- Выводы и советы от Школы инвестирования:

Способ второй: ОФЗ через брокера

Читая обо всех комиссиях банка, невольно начинаешь думать, что всё это совсем не выгодно простому человеку. Выгода действительно сомнительная, но есть решение – офз можно купить без гигантстких комиссий, если воспользоваться компаниями, которые являются брокерами. И разобраться в этом не так сложно, как многие думают.

Понятие фондового рынка и торговля

Справка. Фондовый рынок (иначе называемый рынком ценных бумаг) — некое пространство для торговли ценными бумагами (акциями и облигациями) различных эмитентов.

Торговля на фондовом рынке происходит через биржи, и ею могут заниматься, как юридические лица, так и практически каждый желающий (физическое лицо), имеющий компьютерное устройство с выходом в интернет для совершения необходимых операций и отслеживания финансовых потоков.

Как простой человек может выйти на биржу?

Чтобы стать участником биржевых торгов, все, что для этого нужно:

- заключить с ним договор.

После этого инвестор может покупать и продавать ценные бумаги на бирже, пользуясь брокерскими услугами.

Справка. Брокер — это доверенное лицо клиента на фондовом рынке, хорошо знающее определённые его сегменты, умеющее прогнозировать действия эмитентов и других инвесторов. Кроме того, используя свои опыт и знания, этот специалист профессионально может помочь найти уникальные решения, удовлетворяющие финансовые нужды клиента, не разглашая конфиденциальной информации.

Хороший брокер – тот, с помощью которого можно принять правильное торговое решение и не потерять вложенные средства, а также быть в курсе главных новостей и тенденций, что, согласитесь, немаловажно для начинающего трейдера

Небольшой процент за операции

ФАКТ. Комиссии на брокерские операции настолько мизерны, что можно сказать их практически нет.

Цифры комиссии за брокерские услуги такие, что ими можно пренебречь, так как погоды они не сделают. Дело в том, что в этом случае между инвестором и его облигациями отсутствует агент в виде банка, который взимает львиную долю комиссии — 3%. Сюда же приплюсовывается ещё и процент брокерского счёта

При работе напрямую с брокером (внимание: это касается только ОФЗ, но не ОФЗ-н), остаётся только брокерский процент

Например, в БКС это выглядит так:

Если у вас вложено меньше 30000 рублей, то это 170 рублей за месячные услуги депозитария в месяц при совершении сделки в текущем месяце + 0,043% за саму сделку. Итого выходит 0,343% (в сравнении с 3% в случае с ОФЗ-н). Если же вы серьёзно относитесь к инвестициям и вложили больше 30000, комиссия так и останется 0,043%.

Покупать облигации выгодно можно только на фондовой бирже через официального брокера.

Как покупать?

ОФЗ можно приобрести только после открытия брокерского счёта. После открытия счета, брокеры предлагают разные способы на выбор:

- купить через мобильное приложение (сегодня оно есть уже почти у каждого брокера);

- настроить торговый терминал quik и купить через него;

- воспользоваться торговым терминалом webquik – это аналог quik, но работает прямо в браузере (ссылку и данные для входа предоставляет брокер);

- обратиться напрямую к брокеру, с которым заключён договор, и по телефону попросить его оформить покупку.

Таким образом, физические лица, получившие выход на биржу через брокера, могут купить любые облигации федерального займа с минимальными комиссиями. Но есть способы уменьшить их ещё больше, и даже заработать, получив специальный вычет.

ИИС и налоговый вычет

Преимуществом покупки ОФЗ можно считать дополнительную доходность в виде 13% по вычету индивидуального инвестиционного счёта (ИИС), а это при 400000 приносит до 21 % годовых. Как это сделать будет написано в отдельной статье.

Обратите внимание: ОФЗ-н (народные) нельзя покупать на ИИС

Облигации компаний

Доходность ОФЗ равная {year_ofzdohod} является эталоном «безрисковости». Справедливости ради стоит отметить, что возможна также покупка корпоративных облигаций, имеющих большую доходность, которая составляет от 5%, но может достигать и до 18% годовых. Примеры таких эмитентов можно найти на специальных сайтах, вот некоторые из таких долговых бумаг: Система АФК, РУСАЛ Братск, РусГидро и другие (цифры и эмитенты постоянно обновляются).

Как зарабатывать на них

Для физических лиц, которые готовы покупать ОФЗ, главный вариант извлечения прибыли – регулярные купонные выплаты. Здесь удачным решением может быть стратегия реинвестирования купонов.

Другие виды облигаций федерального займа обращаются на бирже, а значит, есть способ извлечь выгоду из рыночной цены бонда. Приведу реальный пример. Госбумага серии 26207 в сентябре 2018 года стоила 95 % от номинала, а в конце 2018 и начале 2019 торговалась уже около 100 % от номинала. Инвесторы, купившие эту бумагу в тот период, помимо купона могли заработать на приросте стоимости.

Как рассчитывается ставка ОФЗ

Ставка по облигациям федерального займа тесно коррелирует с ключевой ставкой ЦБ. К примеру, в период с 17.09.2018 г. по 16.12.2018 г. ключевая ставка была на уровне 7,50 %, а с 17.12.2018 года она подросла до 7,75 %. Представители ЦБ заявляют, что в дальнейшем ставки могут развернуться и пойти на снижение. Учитывая эту информацию, можно прогнозировать будущие доходности по бондам федерального займа.

Для долговых расписок типа ФД (с фиксированным доходом) величина купона устанавливается только один раз на весь срок обращения. Для гособлигаций с плавающей ставкой купон постоянно меняется.

В качестве примера возьму облигацию ОФЗ 29006. Она предполагает плавающий купон и погашение в 2025 г. Регулярность выплат каждые 182 дня, предыдущий купон был начислен 06.02.2019 по ставке 8,25 % годовых.

Какова доходность

Купонная доходность по облигациям федерального займа будет на пару процентов превышать ставку по депозитам для физических лиц. Для примера: вклад в Сбербанке в 2018 году гарантировал ставку 5–5,5 % годовых. А ставка по ОФЗ, ориентированным на физические лица, которые предлагал тот же Сбербанк также с приобретением в 2018 году, составляет 7,25 %. К тому же здесь предполагаются более регулярные выплаты, реинвестирование которых поможет физическим лицам увеличить процент заработка от инвестиций в федеральные расписки.

Риски

Среди российских активов облигации федерального займа имеют наивысший рейтинг надежности. Выплаты по ним гарантируются не частными лицами, а государством. Многие инвесторы причисляют такие госбумаги к безрисковым активам.

Облагаются ли налогом

Все виды облигаций федерального займа освобождены от начисления налога на купонный доход. Однако 13 % НФДЛ все же придется уплатить, если имеется прибыль от прироста стоимости тела долговой расписки. Но это относится только к продаже на вторичном рынке и не затрагивает народные ОФЗ, ориентированные на физических лиц.

Выгодно ли покупать

Выгоды приобретения ОФЗ по сравнению с депозитом очевидны. Многие физические лица при прочих равных уже начали предпочитать стандартным депозитам облигации, и это хороший знак для общего финансового менталитета. Более высокая доходность, ликвидность и регулярность выплат, комбинированные с наивысшим уровнем надежности, дает этим инструментам безоговорочное преимущество.

Можно ли покупать на ИИС

Индивидуальный инвестиционный счет – это еще один инструмент, который физические лица начали активно брать на вооружение в настоящее время. На этот счет можно покупать любые типы облигаций федерального займа. С одним лишь ограничением: максимальная сумма пополнения счета в год составляет 1 млн руб.

Где посмотреть список доступных для покупки

Те ОФЗ, которые обращаются на Московской бирже, можно отслеживать через специальные сайты по инвестиционной тематике: rusbonds, cbonds и др. Доступна информации в режиме онлайн через интерактивные терминалы брокеров. Если нужна информация по ОФЗ-Н для физических лиц, которые реализуются только в банковской системе, то ее следует искать в актуальных предложениях банков.

Сколько стоит 1 штука

В большинстве случаев номинал одной облигации федерального займа установлен в размере 1 тыс. рублей. Однако приобретение народных бондов для физических лиц сейчас имеет минимальный финансовый порог в размере 30 тыс. рублей.

Как продать облигации

Продавать «народные» ОФЗ на вторичном рынке нельзя. Держатель этих бумаг должен дождаться даты погашения и тогда один из указанных выше банков выкупит их на условиях заключенного договора. Эту услугу оплачивает Минфин РФ.

Другие виды долговых обязательств участвуют в биржевом обороте. Продать облигации можно на ММВБ через брокерскую организацию, имеющую право торговать на ней ценными бумагами. Длительность процесса реализации этого актива зависит от степени ликвидности и запрашиваемой цены. Как учитывается НКД при продаже облигаций, уже рассказано выше.

Коммерческие предприятия-эмитенты зачастую допускают досрочное погашение своих долговых бумаг, оповещая о своей готовности их держателей. Существует два способа продать облигации по оферте:

- По запросу эмитента (Call). Если организация, выпустившая бумагу в оборот, инициирует приобретение собственных обязательств, инвестор предоставляет их и получает вложенные средства с прибылью (премиальной доходностью).

- Безотзывная или возвратная (Put). В момент получения оферты инвестор предъявляет обязательство к погашению, но может этого и не делать. В свою очередь на эмитента возлагается обязательство выкупить все ценные бумаги, которое их держатели захотят продать.

Коммерческие облигации обращаются на Московской бирже по рыночным котировкам.

Характеристики облигации

Прежде чем планировать, как купить ОФЗ физическому лицу, нужно разобраться, что же они собой представляют.

Для каждой облигации, и ОФЗ не исключение, есть 4 основных характеристики: рыночная цена, срок погашения, размер купона и номинал.

Начнем с самого простого – номинала. Когда происходит эмиссия ОФЗ, каждая из них имеет свой номинал – стоимость, которую инвестор получит при возвращении долга. Кроме нее инвестор получит и определенный процентный доход – купон. Выплаты по купонам проводят раз в месяц, раз в квартал или раз в год. Отсюда и пошло выражение «стричь купоны».

Это похоже на дивиденды по акциям, но тут инвестор заранее знает купонный доход по ОФЗ – процент фиксирован, как на банковском депозите.

Однако, как можно убедиться из примера выше, не всегда облигация приобретается по номинальной цене. В текущий момент ее рыночная стоимость может быть выше или ниже номинала.

Зависит это от общей экономической ситуации в мире, надежности конкретного эмитента и его финансовой ситуации.

После 1998 года авторитет государства сильно «просел». Теперь его облигации стоят дешевле, чем могли бы. И все потому, что приобрести их желает меньше людей. Вот эту-то ситуацию и пытается в последнее время переломить правительство.

Что касается срока погашения, то тут все аналогично банковскому депозиту – деньги будут возвращены инвестору в определенный день, который известен заранее. Или правительство снова объявит дефолт, что тоже не исключено. Но предположим, что вам интересно доверить деньги родному государству.

И все-таки как купить ОФЗ физическому лицу?

Понятие и виды

Напомню, что облигация – это долговая ценная бумага, которая фиксирует долг компании (организации), ее выпустившей, перед покупателем. Эмитентами могут быть коммерческие предприятия из всех сфер экономики, банки, региональные правительства и даже государство. Именно последнее в лице Минфина и выпускает ОФЗ.

Почему гособлигации считаются низкорискованным инструментом? Потому что вариант неполучения инвестором вложенных денег и купонов может быть только в случае дефолта эмитента, т. е. государства. Конечно, и такое может случиться, но это крайняя мера для любой страны. Сегодня экономика в России стоит намного крепче на ногах, чем в конце прошлого века.

У любого долгосрочного инвестора в портфеле есть ОФЗ. В первую очередь в качестве защитного механизма от качелей на фондовом рынке, когда котировки акций могут сильно упасть. Какую долю от общего капитала они должны составлять, каждый для себя определяет самостоятельно. Но общая рекомендация – чем короче срок инвестирования, тем выше должна быть эта доля.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Например, вы копите на пенсию. Когда до нее 15 – 20 лет, то вы смело можете рисковать и вкладывать деньги в акции, корпоративные облигации. Еще есть время отыграться. Но когда остается всего 5 – 10 лет, вы не можете рисковать деньгами. В этом случае лучше увеличить долю низкорискованных активов в портфеле, например, с помощью ОФЗ.

На рынке сейчас обращаются следующие виды гособлигаций.

С постоянным купонным доходом (ПД) – самый распространенный вид на Московской бирже

Вы заранее знаете, какой купон вам выплатят. Например, ОФЗ-26212-ПД. По ней вы будете получать каждые полгода 35,15 руб. по ставке 7,05 % годовых. И так до самого срока погашения, до 19 января 2028 года. Достоинством облигаций с постоянным купоном является их предсказуемость, инвестор заранее знает размер прибыли и доходность своих ценных бумаг. Можно так подобрать ценные бумаги в свой портфель, чтобы каждый месяц получать купоны. Вот вам и пассивный доход.

С переменным или плавающим купонным доходом (ПК)

Размер купона меняется в зависимости от ставки RUONIA. Главный недостаток – невозможность рассчитать прибыль заранее. Преимущество – защита от резких колебаний (волатильности) ключевой ставки Центробанка. Этот процесс влияет на доходность ОФЗ.

Рассмотрим на примере ОФЗ-29006-ПК. Последний известный купон выплатят 5.02.2020 в размере 8,73 % годовых или 43,53 руб. Например, 10.02.2016 он был равен 14,48 % или 72,2 руб. Купоны определяются как средняя за 6 месяцев RUONIA + 1,2 %.

С амортизацией долга

Инвестор не получает купонных выплат в течение срока обращения ценной бумаги. Минфин постепенно погашает номинал ОФЗ. Тоже все вполне предсказуемо. Например, по ОФЗ-46011-АД амортизация выглядит так:

С индексацией номинала (ИН)

По облигации выплачивают небольшие купоны (2,5 %), но ежегодно увеличивают номинал на величину инфляции. На МосБирже по состоянию на декабрь 2019 года обращается всего два выпуска: ОФЗ-52001-ИН с погашением в августе 2023 года и ОФЗ-52002-ИН с погашением в феврале 2028 года. Вот так выглядят купонные выплаты:

Виды ОФЗ

Все ОФЗ подразделяются на 5 видов в зависимости от типа купона. 4 вида ОФЗ (ОФЗ-ИН, ОФЗ-ПД, ОФЗ-ПК, ОФЗ-АД) обращаются на Московской бирже. Последний вид – ОФЗ-н, или «народные облигации», реализуется только через уполномоченные банки и по специальным правилам. Сейчас в обращении находится 4-ый выпуск ОФЗ-н.

Разберемся с прочими типами ОФЗ.

ОФЗ-ПД, или облигации с постоянным доходном. Ставка по ОФЗ такого типа определена заранее и остается неизменной до погашения (или до оферты). Это самый распространенный тип ОФЗ на российском рынке, именно в них активно инвестируют иностранные инвесторы. ОФЗ-ПД позволяет зафиксировать купонную доходность на весь срок действия облигации, что особенно полезно в периоды понижения ключевой ставки (а сейчас Центробанк как раз взял курс на снижение ставки).

По состоянию на ноябрь 2019 года в обращении находится всего 2 выпуска таких облигаций:

- ОФЗ-52001-ИН с датой погашения 16.08.2023;

- ОФЗ-52002-ИН с датой погашения 20.02.2028.

По обеим облигациям предусмотрен небольшой купон – 2,5% годовых.

ОФЗ-ПК, или облигации с переменным купоном. Купон по ОФЗ-ПК привязан к значению ставки РУОНИА (межбанковской овернайтовой ставке кредитования), которая обычно примерно равна ключевой ставке ЦБ РФ. А ключевая ставка зависит, в числе прочего, от уровня инфляции. Так что доходность таких облигаций в целом коррелирует с размером инфляции, но не всегда.

ОФЗ-АД, или ОФЗ с амортизацией долга. Минфин постепенно погашает номинал такой облигации, выплачивая инвесторам вознаграждение частями, например, по 20%. Это и есть амортизация.

Уже несколько лет Минфин не выпускает ОФЗ-АД, в обороте осталось всего три выпуска подобных облигаций. Но ликвидность по ним хорошая.

Способ первый: ОФЗ-н через банк

Первое, что обычно приходит на ум, обратиться в банк, там-то должны знать, что такое облигации и как их купить. В этом есть логика и с недавних пор, например, в сбербанке действительно можно приобрести облигации федерального займа, но есть нюансы, о которых мы сейчас и поведаем.

Народные ОФЗ и их отличия от остальных

В упоминании облигаций ОФЗ, к ним часто применяется прилагательное «народные». Это слово настолько «прилипло» в обиходе к облигациям федерального займа, что многие стали считать народными все эти ценные бумаги. Однако термин относится только к одному виду таких облигаций, а именно ОФЗ-н. Эта маленькая добавочка в виде буквы «н» и означает народные. Продажей ОФЗ-н занимаются определенные банки.

Справка. ОФЗ-н были выпущены правительством РФ весной 2017 года для привлечения инвестиций граждан с целью погашения государственных долгов и развития экономики.

При этом самыми активными покупателями становились, как правило, люди с небольшим финансовым опытом, а то и без него вовсе. Эти облигации стали альтернативой банковским депозитам и позволяли разнообразить финансовый портфель. Народные облигации были отлично популяризированы, поэтому первые их выпуски разлетелись, как горячие пирожки. Со временем народ поостыл и задумался. Почему?

Комиссии при покупке ОФЗ-н

Когда ажиотаж вокруг ОФЗ-н поутих, первые покупатели этих бумаг с течением времени обнаружили некоторые неприятные нюансы. Они касались банковских комиссий.

Момент № 1. Оказалось, платить их надо будет дважды:

- при покупке облигации;

- в случае её досрочной продажи.

Или как вариант — не торговать облигациями вовсе, а ждать момента их погашения через три года (облом).

Момент № 2. Комиссия у банков снижается при увеличении входящей суммы на рынок. То есть, чем больший объём облигаций будет куплен, тем комиссия меньше (так выгодно банку). Границы комиссий — от 0,5 до 1.5 %. Следовательно, велика вероятность, что основное преимущество — «сливки» ОФЗ-н в виде премии к средней доходности в 0,5% комиссия «скушает».

Момент № 3. Минимальным порогом вклада в ОФЗ-н является сумма в 30 тыс. рублей (30 облигаций по 1000 рублей). Но чтобы избежать потерь по комиссии, вкладчику скорее всего необходимо будет приобрести эти долговые бумаги на сумму не меньшую, чем 300-500 тыс. рублей (300-500 облигаций!). Ничего себе. Таким образом, «народные» облигации «плавно» переходят в облигации для «обеспеченного народа», потому что при нынешнем уровне дохода такие вклады недоступны для большинства рядовых граждан.

Ну и – Memento morі (что по-латыни «все мы смертны»). Правительство назвало «народные» облигации – инструментом «повышения финансовой грамотности населения», так как механизм этот недостаточно «обкатанный». (Что учитывая 2%-ную активность в покупке облигаций обывателями, действительно, может стать «набиванием шишек»).

Где приобрести ОФЗ-н?

Купить ОФЗ-н физическим лицам можно через крупнейшие банки, которые предоставляют подобные услуги. Для этого нужно просто обратиться в любое из отделений, за соответствующей услугой, лучше всего у самых надежных и популярных:

- Сбербанк;

- ВТБ24.

Там же потенциальных капиталовкладчиков обязательно и проконсультируют, какие ОФЗ лучше, в зависимости от целей, ими преследуемых. Но если вам будут объяснять, что те или иные облигации выгоднее, не забудьте спросить: «Кому»? Относитесь к полученным рекомендациям критично, не забывая, что банковские работники обязаны исполнять приказы менеджмента в работе с клиентами.

Важно! Поймите правильно. В упомянутых банках есть выход и на фондовую биржу. Но это уже будет брокерское обслуживание и другое юридическое лицо. У Сбера и ВТБ есть даже удобные приложения на смартфоны для торговли на бирже

Там можно покупать любые облигации и другие инструменты.

Преимущества и недостатки облигаций ОФЗ

- Высокая надёжность. За это больше всего и любят ОФЗ. На российском рынке ценных бумаг не существует ни одного более надёжной облигации или акции, чем ОФЗ.

- Ликвидность. По сравнению с акциями рынок облигаций не самый ликвидный. Но ОФЗ выглядят в этом сегменте гораздо ликвиднее, чем множество других эмитентов. Гособлигации всегда можно продать с минимальным спредом.

- Большой выбор сроков погашения. На рынке представлены множество видов ОФЗ с различными ставками и сроками погашения. Инвестору всегда есть из чего выбрать.

- Отсутствие налога на купонный доход. Прибыль от купона не облагается налогом.

- Небольшие ставки по купонам. Хотя разница с другими компаниями составляет не такую большую разницу.

- Риски дефолта. Это маловероятно, но в этом случае можно потерять все средства. Так было в 1998 году, когда по ГКО был объявлен дефолт.

- Падение стоимости облигаций. Если ключевая ставка ЦБ будет расти, то облигации упадут в цене. Конечно, это не страшно, если подождать срока погашения, т.к. они в любом случае будут погашаться по номиналу.

ОФЗ-н — доходность в 2018 году

Идея выпуска облигаций исключительно для частных инвесторов — физических лиц появилась в Минфине еще в 2016 году. Уже 26 апреля 2017 года министерство разместило для продажи 15 млн ОФЗ-н номиналом в 1 тыс. рублей, т.е. общая сумма эмиссии составила 15 млрд рублей.

Максимальная купонная доходность облигации достигала 10,5% годовых, что оказалось почти в 2 раза выше предложений по процентам от вложений в депозиты в крупнейших банках страны.

Приобрести этот выпуск можно было до октября 2017 года. В настоящий момент можно приобрести ОФЗ-н второго выпуска. Их доходность несколько ниже (максимальная ставка равна 10,1% годовых), но по уровню надежности они не уступают первым.

Доход по облигациям федерального займа выше, чем проценты сберегательных сертификатов Сбербанка в 2018 году, поэтому могут рассматриваться как альтернативный способ долгосрочных вложений.

Параметры второго выпуска таковы:

- Номинал 1 облигации – 1000 рублей;

- Купонная выплата производится дважды в год;

- Срок действия – 3 года (за это время совершается 6 выплат);

- Доходность – плавающая, от 7 до 10,1% годовых;

- Досрочный выкуп – имеется (в течение первого года владения можно вернуть только номинал облигации, без купонного дохода, далее – номинал + купон).

ОФЗ-н выпускаются в электронном виде, т.е. бумажного варианта облигации нет. Сведения о владельце, физическом лице, вносятся в специальный реестр, так что о сохранности своего права владения можно не беспокоиться. Купонные выплаты производятся на отдельный счет, их можно выводить на карточку или перекладывать на депозит – словом, распоряжаться как угодно.

При выполнении ряда условий, доходность ОФЗ выше, чем у банковского депозита

Как только срок действия ценной бумаги истечет, то Минфин выкупит их обратно по номинальной стоимости – т.е. за 1000 рублей.

Таким образом, с государственных облигаций можно получать прибыль двумя способами:

- Купонный доход раз в 6 месяцев (первая выплата – через год);

- Разница между ценой покупки и продажи.

Так, в первые 3 дня размещения цена на ОФЗ-н составляет фиксированную сумму – 1000 рублей, т.е. облигация продается по номиналу. Далее ее стоимость снижается в зависимости от накопленного купонного дохода. На сайте Минфина на странице https://www.minfin.ru/ru/perfomance/public_debt/internal/ofz-n/placed/ публикуется актуальная информация о котировках инструмента. Так, к примеру, цена продажи составляет 99,71% — следовательно, одну облигацию можно купить за 997 рублей 1 копейку. При продаже инвестор получит прибыль размером 2 рубля 99 копеек.

Где купить ОФЗ физическому лицу

Покупка облигаций и акций обычными гражданами на фондовом рынке связана с определенными рисками и неудобствами. Процессу расширения народного инвестирования мешают следующие факторы:

- слабая осведомленность населения о тонкостях работы с ценными бумагами;

- привычка к размещению свободных средств на депозитных банковских вкладах.

Кроме этого, до недавнего времени намерению купить гособлигации препятствовала комиссия, взимаемая при проведении этой операции, и достаточно высокий «порог» вхождения». С начала 2019 года эти проблемы существенно нивелированы Министерством финансов РФ.

- Во-первых, комиссия теперь отсутствует при сумме сделки до 50 тыс. руб., а при превышении этой суммы ее ставка снижена.

- Во-вторых, уменьшена минимальная сумма покупки до 10 тысяч рублей (ранее она составляла 30 тыс. руб.)

- В-третьих, разрешено использовать ОФЗ как залоговое имущество при получении банковского кредита.

Облигации федерального займа для физических лиц стали доступнее, а их условия привлекательнее по сравнению с депозитными вкладами по причине более высокой годовой ставки.

Правда, у этого способа вложения накоплений есть и недостатки:

- За повышенный доход приходится платить трехлетним «замораживанием» денег.

- ОФЗ не участвуют во вторичном обращении ценных бумаг. Иными словами, их перепродать на бирже нельзя.

- Имеет место законодательная неопределенность системы налогообложения доходов. Пока неясно, возникают ли у держателя гособлигаций фискальные обязательства. Вероятно, их не будет, но никакими правовыми нормами это пока не установлено.

- И снова о банковском сборе. Совсем его не отменили. Купить ОФЗ для физических лиц без комиссии можно на сумму до 50 тыс. руб. При превышении этого предела – ставка 1,5%, а если облигаций приобретается на 300 тыс. руб. и более – 1%.

Реализуют «народные» ОФЗ четыре российских банка: Почта Банк, Промсвязьбанк, ВТБ и, конечно же, Сбербанк. С условиями приобретения физическое лицо может ознакомиться, пройдя по приведенным ссылкам.

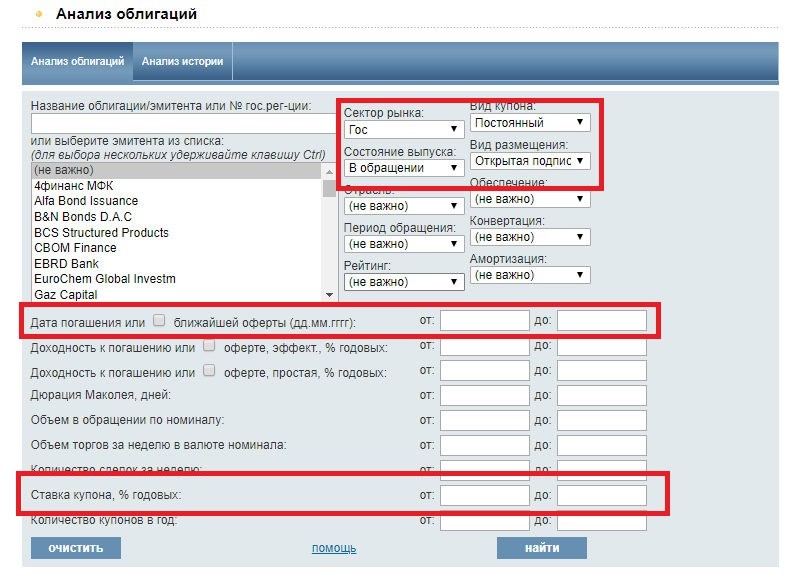

Как выбирать ОФЗ для инвестирования

Часто меня спрашивают, какие ОФЗ купить, какие лучше и доходней. Чтобы это узнать, нам понадобится сайт rusbonds.ru. Нужно для начала перейти на сайт и зарегистрироваться, иначе часть информации будет недоступна. Далее действуйте так:

- переходите в раздел «Анализ облигаций»;

- в меню «Сектор рынка» выбираете «Гос»;

- состояние выпуска – «В обращении»;

- вид купона – «Постоянный»;

- вид размещения – «Открытая подписка» (чтобы не выпадали всякие КОБРы);

- дата погашения – можно оставить поле пустым, можно задать определенную дату, например, через 3 года (если вам нужны короткие облигации);

- ставка купона – тоже настраивается опционально, в случае с ОФЗ ее можно оставить пустой.

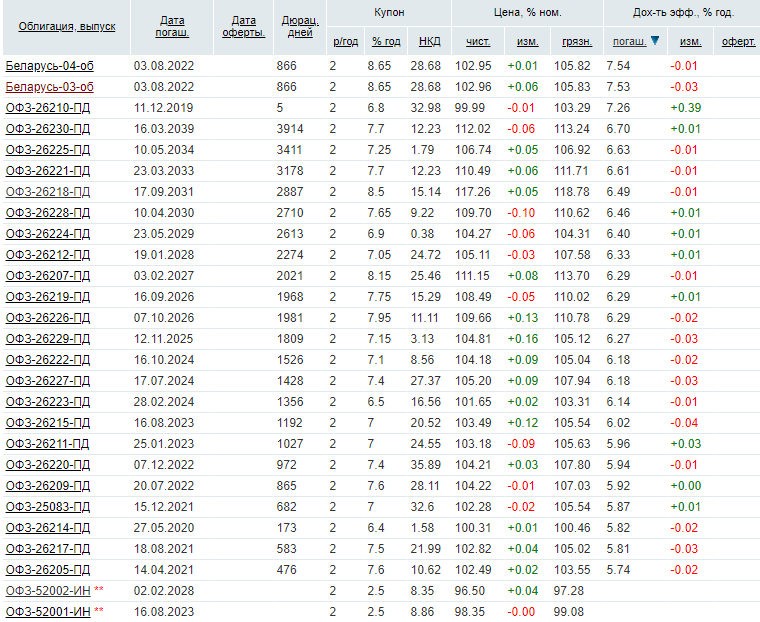

Далее уже вы выбираете, какие ОФЗ лучше купить в зависимости от эффективной доходности. Почему именно эффективная доходность, а не просто купон? Очень просто. Цена облигации меняется в динамике, и если вы переплачиваете за нее (т.е. облига стоит выше номинала), то итоговая доходность для вас снижается.

Вот список наиболее доходных ОФЗ на сегодняшний момент:

Важно: эффективная доходность предполагает, что все купоны будут реинвестироваться. А так как минимальная цена покупки ОФЗ около 1000 рублей, то все купоны выпуска в совокупности должны давать доход не менее этой самой 1000 рублей (иначе не сделаете реинвест)

Если у вас нет возможности реинвестировать купоны или вы планируете потратить их по-другому, то смотрите на простую доходность к погашению – за счет отсутствия сложного процента она будет ниже.

Выводы и советы от Школы инвестирования:

Итак, можно сделать вывод, что на сегодня инвестирование на суммы менее 200 000 рублей ненамного выгодней обычного депозитного вклада. Но, для диверсификации портфеля инвестиций, ОФЗ ― выгодный инструмент с большими приоритетами.

Кстати, Константин Вышковский ― директор департамента финансовых госактивов Минфина ― на XVIРоссийском облигационном конгрессе отметил, что в ближайшее время планируется отмена оплаты комиссий по ОФЗ-н для обычных граждан за счет погашения таковых государством. Дополнительно планируется расширение числа банков-агентов: продавать ОФЗ-н смогут еще и Почта-банк и Промсвязьбанк. Если обещания таки вступят в силу, значение облигаций как инструмента инвестирования граждан в экономику страны увеличиться в несколько раз.

Но в текущей ситуации для обычного гражданина с достаточной суммой инвестиций наиболее привлекательна покупка ОФЗ корпоративных (рыночных), на которых можно заработать без привязки к сроку ценных бумаг, работая через брокера с минимальными комиссиями. Тогда как ОФЗ-н не будет приносить прибыль, если реализовывать облигации до окончания срока действия или на суммы менее 300 000 рублей за счет высоких издержек при покупке через банки. Хотя, если вы намерены только набраться опыта с управлением ЦБ ― ОФЗ-н станет отличным решением с минимальным порогом вхождения.

Учитесь инвестировать и зарабатывать уже сегодня!