5 простых способов, как избавиться от постоянных долгов и безденежной жизни

Содержание:

- Продать что-нибудь ненужное

- Как возникло выражение «долговая яма»?

- Отказ от лишних расходов

- Как выбраться из долговой ямы

- Что делать, если вы оказались в долговой яме?

- Как избежать долгов?

- Судебное (классическое) банкротство

- Варианты выхода из долгов и безденежья

- Как выбраться самому из долговой кредитной ямы?

- Не умеешь экономить

- Долговая яма — не приговор

- 9 правил, как избавиться от долгов и начать новую жизнь без них

- Долговая статистика

- Смотрим врагу, то есть долгам, в лицо

- Правильные советы по грамотному выходу из долговой ямы

- Первым делом нужно закрыть кредитные карты

- Кредиторы должны быть в курсе ситуации

- Небольшая, но регулярная оплата

- Оплата ставки больше минимума

- Оплатить небольшие долги

- Кредит для выплаты кредита

- Увеличение личных доходов и распределение их правильно

- Продажа материальных ценностей или имущества

- Отказ от новых займов

- Откуда берутся долги

Продать что-нибудь ненужное

Многие заемщики могут возмутиться советом, продать что-нибудь ненужное: «Где ж его взять?» Значит, придется отказаться от чего-то нужного и дорогого, пока за вас это не сделал банк. Продайте, к примеру, плазменный телевизор или автомобиль, новую мебель, золотые украшения. Ведь деньги банку все равно придется возвращать, а тогда по решению суда конфисковать могут больше (реализация вещей проводится по остаточной стоимости).

Просто решите для себя, без чего легче прожить в кризис. Может лучше дорогой автомобиль сменить на более дешевый, зато не иметь долгов. Или смотреть передачи по компьютеру, тогда можно обойтись без телевизора. Тем более что многие люди так и делают. Ну, а если ничего из этого не подходит, тогда остается воспользоваться любым другим способом возврата заемных средств из вышеперечисленного.

Как возникло выражение «долговая яма»?

В России вплоть до окончания XIX века действовали долговые тюрьмы, в которые попадали люди, задолжавшие крупные суммы денег кредиторам. Известно, что вместе с должником в долговую тюрьму попадала и его семья. Кредитор по своему усмотрению мог надолго продлить заточение человека до того момента, пока его долг не будет погашен родственниками, друзьями, знакомыми. Лишь с позволения кредитора должники могли покинуть долговую тюрьму, чтобы отработать всю сумму долга.

Изображение взято с сайта affordablehousinginstitute.org

Появившиеся первыми в Москве долговые тюрьмы представляли собой специальные камеры, расположенные под землей. Причем для каждого сословия было выделено отдельное помещение. Отсюда и возникло понятие «долговая яма», которой страшились незадачливые предприниматели и молодые люди, растратившие деньги своей семьи. Благодаря большому распространению долговые ямы не один раз описывались в произведениях русских писателей.

Отказ от лишних расходов

Как отдать долги при отсутствии денег? Если заработать больше не получается, то нужно рассмотреть варианты тратить меньше. Ведь сэкономленный доллар — это заработанный доллар.

Экономия – это главный спутник в процессе избавления от накопившихся долгов. Она должна быть организована с умом, ведь сильно экономить на продуктах питания чревато потерей здоровья. Вот несколько примеров, на чем можно и даже нужно базировать экономию (кстати, эти правила будут полезны даже если у вас нет долгов):

- отключение всех бесполезных услуг;

- выгодное изменение тарифов на все услуги;

- оформление кэш-бэк карточки;

- выполнение закупок только на распродажах;

- сокращение объемов потребления коммунальных услуг;

- список обязательных трат на каждый месяц (бюджет);

- экономия на нежизненно необходимых приобретениях.

Как выбраться из долговой ямы

Выбраться из долговой ямы задача сложная, но разрешимая, необходимо, чтобы заемщик приложил максимум усилий для осуществления поставленной цели. Для того, чтобы к должнику не были приняты меры по принудительному взысканию задолженности по кредиту, необходимо обратиться для урегулирования сложной финансовой ситуации в банки, где были взяты в заем денежные средства, и выбрать из предложенных кредиторами способ решения проблемы.

Заемщику, дабы избежать обвинений по факту мошенничества (ст. 159.1 УК РФ) или злостного уклонения от погашения кредиторской задолженности (ст. 177 УК РФ), как только он понял, что не может больше выполнять взятые на себя обязательства, необходимо обратиться к кредиторам с заявлением. В заявлении должнику следует указать, что он не отказывается от дальнейшего погашения долга по кредиту, но в данный период времени не имеет возможности вносить ежемесячные выплаты, и указать документально заверенную причину, по которой не могут осуществляться взятые обязательства.

Обратите внимание! Если должник в заявление о предоставлении рассрочки платежа документально не подтвердит наличие причин, не позволяющих оплатить задолженность, банк вряд ли пойдет на встречу. После получения заявления и принятия кредитором положительного решения на просьбу о способе погашения текущей задолженности, должнику предложат заключить либо дополнительное соглашение к договору кредитования, либо новый договор

Кредитные организации не меньше, чем заемщик, заинтересованы в выплате долгового обязательства

После получения заявления и принятия кредитором положительного решения на просьбу о способе погашения текущей задолженности, должнику предложат заключить либо дополнительное соглашение к договору кредитования, либо новый договор. Кредитные организации не меньше, чем заемщик, заинтересованы в выплате долгового обязательства.

Основными вариантами погашения долга по кредиту, которые могут быть предложены должнику, являются:

- Реструктуризация долгов поможет отодвинуть сроки кредитования, снизив, таким образом, ежемесячные выплаты, но увеличит итоговую стоимость кредита.

- Перекредитование долгов подходит для заемщика, материальное положение которое не улучшиться в положительную сторону в ближайшее время. Для этого необходимо взять новый кредит для погашения текущих задолженностей, что позволит избежать штрафных санкций и пени, снизит долговую нагрузку, изменит график выплат и процентную ставку.

- Отсрочка платежа дает должнику возможность решить кратковременные финансовые трудности. Заемщик может попросить как о полной отсрочке, когда на период до 6 месяцев он не будет оплачивать ни проценты, ни основную сумму долга, так и частичную, когда оплачиваются только проценты, а основная сумма долга не учитывается на оговоренный срок оплаты.

- Консолидация кредитов позволит должнику упростить процесс погашения долговых обязательств за счет слияния всех кредитов в один. Это очень удобно, так как изменяется график, необходимо делать лишь один ежемесячный платеж по другой процентной ставке.

Данные меры направлены лишь на то, чтобы заемщик за короткий период смог немного стабилизировать финансовое положение. Но не всегда за установленные сроки жизненная ситуация может решиться, а для того, чтобы оккончательно выбраться из долговой ямы потребуется больше усилий, чем найти работу.

Что делать, если вы оказались в долговой яме?

Необходимо провести «генеральную уборку» в своих финансах. Составить четкое расписание выхода из вашего личного финансового кризиса.

- Выпишите списком все кредиты, которые есть у вас на руках. Найдите в документах график погашения каждого из них.

- Составьте список обязательных трат, от которых невозможно отказаться либо по которым невозможно сократить расходы (оплата услуг ЖКХ, покупка лекарств и др.)

- Отдельно выпишите текущие расходы, которые можно сократить: аренда квартиры (можно переехать в менее просторный дом), продукты (возможно, вам придется пересмотреть свою продуктовую корзину), затраты на отдых, питание в кафе и пр.

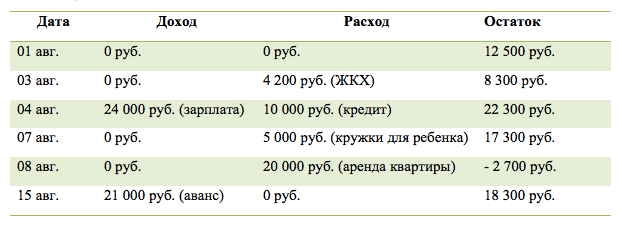

Постройте таблицу на несколько месяцев с графиком вашего дохода и обязательных расходов – так вы увидите сколько у вас свободных средств, сколько не хватает. У вас должна получиться вот такая картинка (приблизительно):

Мы видим, что 08 августа нам не хватает средств на оплату аренды. Это тот самый момент, когда люди вынуждены брать новый займ для закрытия своих обязательств.

Здесь нужно постараться избежать такой ситуации. Поэтому далее мы переходим к п.5:

- Если в таблице есть отрицательные значения остатка (-2700 руб), то нужно попробовать реструктуризировать долг перед организациями. Для этого придется позвонить в банк и запросить такую услугу. Обычно кредитные организации охотно идут на встречу – это для них лучше, чем взимать долг силой.

В ходе реструктуризации вам предложат платить меньше, но увеличить срок кредитования, если ранее были просрочки – могут простить штрафы и пени.

После этого шага перестройте таблицу на новый график расходов

Важно всегда иметь перед глазами правдивую картинку.

Посчитайте остаток средств, который у вас получается по итогам месяца с обязательными расходами. Пример: общий доход 45 000 руб

минус общий расход 30 000 руб. – у вас остается 15 000 руб. на все остальные затраты.

Получается, что на 15 000 руб. вам предстоит месяц питаться, покупать одежду, ездить на работу и т.д. Это 500 руб. в день.

- Продумайте на чем вы можете сэкономить. Проанализируйте свои прежние покупки «на каждый день». Откажитесь от готовой еды – готовьте сами. Замените чистящие средства на более бюджетные. Откажитесь от услуг химчистки – пока вам это не по карману. Если до метро идти 3 остановки – перестаньте ездить на автобусе и ходите пешком.

- Рассмотрите возможность дополнительного дохода. Может быть вам под силу взять подработку? Или вы сможете продать ненужные вещи?

- Составьте четкий план действий для выхода из кризиса. Следите за ежедневными тратами – они не должны превышать 500 руб. (исходя из нашего примера). Ежедневно вносите фактические траты и сверяйтесь с планом.

Вам придется запастись терпением для того, чтобы преодолеть трудный этап в своей жизни. Зато вы получите неоценимый опыт финансового выживания, и впредь вряд ли попадете в подобную ситуацию.

Как избежать долгов?

Проблема нехватки денег всегда актуальна, чтобы не оказаться в кредитной яме, необходимо знать причины попадания туда.

Выделим самые распространенные причины появления долговой ямы:

- Неумение правильно планировать бюджет. Необходимо научиться соизмерять доходы и расходы. От ненужных покупок лучше отказаться, если даже на них висит ценник с заманчивым словом «акция!». Если нет четкого планирования расходов, то они увеличиваются в разы. В итоге денег не будет хватать даже на первичные потребности. Спонтанные дорогостоящие покупки любого человека могут загнать в долговую яму.

- Маленький доход. В маленьких городах средняя зарплата равна 10-15 тыс. С этого надо оплатить коммуналку, садик/школу, проезд, еду, одежду и пр. Понятно, что средств не всегда хватает и люди влезают в кредиты. К тому же цены растут непропорционально заработной плате и порой просто не успеваешь привыкнуть к новым условиям.

- Кредиты. Любой покупатель хочет иметь желаемую вещь здесь и сейчас. Так устроена психология потребителя. Многие не обладают достаточным терпением, чтобы скопить нужную сумму и купить товар позже. Поэтому бездумно оформляются кредиты и займы зачастую под драконовские проценты. На сумму конечной переплаты мало кто обращает внимания.

- Отсутствие каких-либо сбережений. Вылезти из долговой ямы сложнее, когда напрочь нет сбережений в виде вкладов, драгоценных металлов или ценных бумаг. В любой день может появиться проблема, для решения которой нужны деньги. Например, человек неожиданно потерял работу и ему требуется дорогостоящее лечение.

- Хвастовство. Соревнования с друзьями или коллегами на самый крутой телефон, компьютер, шубу, украшения, автомобиль и другие дорогие вещи являются опасными. Если вы хотите что-то купить, чтобы показаться обеспеченным, остановитесь и подумайте. Так вы уверенно приближаетесь к кредитной яме.

Судебное (классическое) банкротство

Списать долги через суд – проверенный и наиболее реальный способ решить проблему. Основанием для судебного банкротства является невозможность платить по своим обязательствам в срок. Кроме того, если у вас больше 500 тыс. руб. долгов и вы не платите по ним 3 месяца и дольше, вы не просто имеете право, а обязаны обратиться в суд и заявить о своем банкротстве.

Если ваши долги составляют менее 500 тыс. руб., вы также вправе объявить себя банкротом в судебном порядке. Обычно имеет смысл это делать при сумме долга от 250–300 тыс. руб., если вы четко понимаете, что платить по обязательствам не можете и не сможете в ближайшее время. При этом долгами считаются не только кредиты и микрозаймы, но и другие задолженности: по оплате жилищно-коммунальных услуг, по налогам, долговые расписки и проч.

Плюсы судебного банкротства:

- после того как вы подали на банкротство, суд принял заявление и в отношении вас введена процедура банкротства, вам не имеют права звонить кредиторы и коллекторы;

- прекращается начисление штрафов, пеней, неустоек по просроченным займам;

- у вас не могут забрать единственное жилье (если оно не в ипотеке);

- приставы прекращают исполнительные производства в отношении должника, а потому снимается арест с имущества, отменяется запрет на выезд за границу, перестают удерживать доход;

- банкротство дает возможность начать жизнь с чистого листа.

Последствия банкротства:

Варианты выхода из долгов и безденежья

- Оптимизация расходов

Для скорейшего погашения долгов нужно в первую очередь заняться ведением личного бюджета. Сократить до оптимального уровня свои расходы. К счастью, в наше время существует огромное количество приложений и сервисов. С помощью них вы легко сможете понять, куда уходят ваши деньги. И на основе этого составить правильный финансовый план.

- Дополнительная подработка через интернет

Займитесь подработкой через интернет. Это будет лучше, чем сидеть вечерами дома и искать виновных в вашем безденежье. В одной из своих статей, я уже писал, как заработал на бирже фриланса более 10 000 рублей. Подрабатывая онлайн, вы сможете на много быстрее погасить долги. А кто-то и совсем захочет уйти с основной работы и начет заниматься фрилансом.

- Реструктуризация кредита

Если вы имеете несколько кредитов, то самое время провести реструктуризацию долга. То есть, вы сможете взять под более низкий процент, для погашения всех остальных займов. Тем самым вы уменьшите процентную ставку и ежемесячный платеж.

- Банковские карты с кэшбэком и процентом на остаток

- Экономия на покупках

Большинство из нас пользуются покупками через интернет. Так почему бы не возвращать часть денег обратно? Сейчас существует огромное количество таких сервисов например: проверенный и популярный сервис ePN CashBack . Вы покупаете через данный вам сервис какой-либо товар или услугу, а сервис вам возвращает процент от стоимости. Чем не дополнительная прибыль.

Я бы вам порекомендовал записать все долги и кредиты на бумажном листке бумаге в виде целей. То есть отдали долг — достигли цели, отдали другой — опять достигли. И тоже самое с покупками: накопили на нужную вещь — цель достигнута и т.д. Вы сами можете решить, как вам удобней это сделать, главное чтобы у вас было желание достигнуть их. Без желания увы, вам ни кто не сможет помочь.

Как выбраться самому из долговой кредитной ямы?

Если Вы понимаете, что дальше платить по установленному графику не можете, пообщайтесь с менеджером и выберите один из способов решения проблемы.

1. Кредитные каникулы

Это хороший метод, когда финансовые трудности временны. Пример: вас уволили с работы, вы пока безработный, но вы вскоре найдете другое место труда, понадобились деньги на лечение и пр. Суть способа заключается в своеобразной заморозке платежей на конкретный срок, обычно от 3 месяцев до года. Вы можете не платить ничего, уменьшить сумму ежемесячных платежей или оставить только проценты – все зависит от результатов переговоров с менеджером и принятого решения. Как правило, дата окончательного погашения долга не переносится, но об этом также можно попросить. Если вы – клиент с хорошей репутацией, банк может пойти на уступки и поменять условия договора.

2. Рефинансирование

Еще один способ, как выбраться из долговой ямы по кредитам. В этом случае вы берете новый кредит для погашения старых. Наиболее эффективен, когда у вас несколько займов. Следите, чтобы процентная ставка была выгоднее, чем в предыдущих случаях. Обращаться для рефинансирования можно как в банк, в котором у вас уже есть кредит, так и в сторонний. С собой необходимо иметь документы, подтверждающие, что вы не в состоянии вносить установленную в договорах сумму.

3. Реструктуризация

Многие клиенты считают ее наиболее приемлемым ответом на вопрос о том, как выбраться из долговой ямы. Суть – увеличение срока кредитования, за счет чего уменьшается ежемесячный платеж. Этот метод кажется идеальным, однако в нем есть свой недостаток: по итогу вы заплатите больше, ведь проценты тоже возрастут. Он хорош при снижении доходов до уровня, когда при выплатах по кредиту вы не сможете обеспечить себе и лицам, находящемся на вашем попечении, нормальный уровень жизни.

При обращении в финансовое учреждение с просьбой о реструктуризации долга также необходимо иметь документы, подтверждающие вашу сложную ситуацию.

4. Продажа имущества

Конечно, никто не говорит, что вы должны стать у метро и продавать одежду, посуду и пр. Здесь речь идет о дорогостоящей технике, автомобиле, даче. Выберите время и подсчитайте, сколько всего у вас кредитов, какая сумма получается в итоге. Возможно, стоит продать плазменный телевизор, занимающий половину стены, или машину, так как выбраться из долговой ямы по кредитам подобным образом будет проще. Еще один вариант – продажа жилья. Если вы владеете просторной квартирой или особняком, есть смысл поменять их на более скромные квадратные метры и рассчитаться с кредиторами.

5. Банкротство физлица

Эта процедура стала доступна физическим лицам всего несколько лет назад, однако в США и Европе она является стандартной для избавления человека от долгов. Вы признаетесь неплатежеспособным в судебном порядке. Для этого необходимо подать соответствующее заявление в арбитражный суд, документально подтвердив невозможность дальше платить по счетам

Обратите внимание: если общая сумма задолженности превышает 500 тысяч рублей, вы просто обязаны пройти процесс банкротства. При меньшем долге вы имеете право самостоятельно решить, подходит такой метод или нет.

Как выбираться из долговой ямы подобным образом? Подробная инструкция есть в наших полезных материалах. Если вкратце, то вариантов развития событий всего два: реструктуризация без реализации имущества (вы выплачиваете долг в течение трех лет) и продажа имущества со списанием долгов. Во втором случае ваши драгоценности, автомобили, недвижимость идут на погашение кредитов. Если средств не хватает, оставшаяся часть долга списывается.

Считаете, что этот вариант – для вас? Тогда получите бесплатную консультацию наших юристов и узнайте подробности процедуры.

Не умеешь экономить

Первое, что ты должен сделать, если на тебе висит долг внушительного размера, — сократить свои расходы. Да, обязательный пункт на повестке дня — научиться экономить, но так, чтобы не жить на одном дошираке.

Во-первых, распиши свои обязательные расходы. Все — от оплаты интернета до стоимости проезда. К примеру, если выяснится, что 2 тысячи рублей ты ежемесячно тратишь на то, чтобы заправить авто, не легче ли на время отказаться от поездок на машине, купив транспортную карту за 500 рублей? Да, это не так комфортно, но стоит дешевле и экономит 1,5 тысячи.

Во-вторых, воздержись от лишних трат в магазинах. В продуктовом бери только самое необходимое, не позволяй себе случайные приобретения и старайся не выходить за рамки установленного бюджета.

Долговая яма — не приговор

Первый совет от любого профессионального юриста, да и просто здравомыслящего человека в такой ситуации — успокоиться и не делать глупостей. Тот факт, что дядя не оставил круглую сумму, припасенную специально для погашения всех ваших долгов, еще не повод для паники.

Не стоит обращаться за новыми займами в микрофинансовые организации, еще более наращивая свою задолженность. Сейчас шансы расстаться с долгами намного выше, чем еще каких-нибудь триста лет назад.

История выбивания долгов в России и СССР

Во времена Ивана Грозного, например, должника ставили на «правёж» — так в древнерусском праве называлось принудительное взыскание долга с обвинённого ответчика в пользу истца. «Править» означало «взыскивать». Процедура эта была по нынешним меркам отнюдь не гуманная: если должник не хотел или не мог заплатить долг, его ставили посреди площади и били батогами — палками или толстыми прутьями.

Могли должника бить и просто ногами. Били иногда по несколько часов, ежедневно, кроме праздников и выходных. Вокруг позорного столба, где проводилась средневековая процедура взыскания, всегда собиралось много народа, и должника «правили» прилюдно, пока он не соглашался отдать долг или его родственники не приносили деньги.

В Москве впервые в России появились эти жуткие ямы-камеры в районе Воскресенских ворот Китай-города, в Петербурге таким местом был Прачечный мост. Построен он был в 1796 году таким образом, что в его опорах имелись овальные ниши, которые использовались как камеры для должников, и они также назывались долговыми ямами.

В этой «мостовой» яме невозможно было разогнуть спину, камеру продували холодные ветра, а в случае наводнения яму могло полностью затопить. И без того незавидное положение должника усугублялось тем, что сидя в яме, он не мог заработать денег, чтобы выплачивать долг.

И только 7 марта 1879 года долговые ямы в России были упразднены: споры кредиторов с должниками теперь следовало решать исключительно в судебном порядке. Значило ли это, что практика выбивания долгов стала гуманнее? Конечно, нет! Просто кредиторы стали действовать теми же силовыми методами, но уже не собственноручно, а через посредников — «лихих людей».

На заре образования СССР, в 20-х годах XX века невозвратные долги обернулись настоящим финансово-экономическим бедствием для страны. Несмотря на то, что взысканием занимались органы НКВД, многие заемщики отказывались платить вовсе, и с ними ничего невозможно было сделать.

До тех пор, пока распоряжение о том, что «допускается досрочно взыскивать ссуды с кулаков и зажиточных крестьян», принятое Народным Комиссариатом финансов РСФСР в 1929 году, в итоге приравняло неуплату долгов к преступлению.

Только этот радикальный способ полностью ликвидировал проблему массового накопления задолженностей по займам в СССР. Ну и, конечно, дал повод поговорить нам сегодня еще раз о массовых репрессиях «невиновных».

В позднем СССР проблемы невозвратных долгов в государственных масштабах уже не существовало в принципе, и самые злостные неплательщики — например, долгов по ЖКХ, — отделывались общественным порицанием и «проработкой» в трудовых коллективах. Их «пропесочивали» в стенгазетах и «ставили на вид» — вешали фото на специальных досках позора при входе на предприятие или в организацию.

В полном масштабе средневековые методы выбивания долгов посредством батогов, к которым научно-технический прогресс добавил паяльники, утюги, а также тазики с бетоном, вернулись в Россию вместе с развалом СССР в начале 90-х прошлого века. Впрочем, сократить количество должников, удалось не благодаря «лихоимцам», а лишь посредством принятия соответствующих законов.

У современного должника сегодня есть законные и гуманные способы избавления от долгов:

- Кредитные каникулы

- Рефинансирование

- Реструктуризация

- Банкротство

Эти инструменты сегодня эффективно позволяют вылезти из долговой ямы, и ниже мы рассмотрим подробно каждый из них отдельно.

9 правил, как избавиться от долгов и начать новую жизнь без них

Правило №1. Не пользуйтесь кредиткой и не берите потребительские кредиты при «чрезвычайных ситуациях».

Это самая грубая и самая распространенная ошибка. На самом деле это не решит проблемы, связанные с тем, как избавиться от долгов ЖКХ или других, а только добавит новые. Например, невероятно высокие проценты за пользование кредитным лимитом и головную боль: где взять деньги, чтобы заплатить по счетам. Если у вас и так сложилась «чрезвычайная ситуация», зачем влезать в новые долги?

Правило №2. Берите займы только в валюте вашей страны.

Не обращайте внимания на более выгодные проценты даже в том случае, если вам выплачивают зарплату в иностранной валюте. Кредит надо брать деньгами той страны, в которой вы живете и работаете. Иначе у вас появятся все шансы пополнить многочисленные ряды валютных должников, время от времени митингующих под стенами различных банков.

В течение последних лет наблюдалось неоднократное подорожание валюты. А вдруг вы лишитесь работы? Этот вариант тоже нельзя исключать, так как в странах СНГ (и Россия, к сожалению, не исключение) каждые 5–7 лет случается кризис. Где тогда брать валюту? А главное, по какой цене, ведь заработную плату теперь выдают в рублях?

Правило №3. Долги по кредитной карте обязательно гасите в течение льготного периода. Освободиться от тяжкого бремени оплаты по кредитке очень тяжело. Лучше, если вам удастся избавиться от кредитной карты раз и навсегда. Но пока это только мечты, надо погашать задолженность в течение действия льготного периода.

Правило №4. Суммарный объем всех платежей по долговым обязательствам должен быть в пределах 25 % от ежемесячного семейного дохода.

Сотрудники банка могут вам рассказывать, что норма долговых выплат составляет 40–50 % от семейного бюджета, но в этом случае перед вами встанет другая проблема — как избавиться от коммунальных долгов. Обычно доходы семьи соответствуют «духу времени» (в хорошие времена люди зарабатывают больше, в плохие — меньше). Поэтому, если долги не будут превышать 25 %, ваша семья спокойно переживет тяжелые времена.

Одной из самых грубых и распространенных ошибок людей, не отличающихся глубокими познаниями в денежных вопросах, является рассуждение, которым они руководствуются при принятии решения о кредите: «Какую сумму я смогу платить каждый месяц?» Такой некомпетентностью успешно пользуются «продуманные» сотрудники финансовых структур, которые подбивают вас на взятие кредитов, которые вы потом не сможете погасить в течение многих лет.

Правило №5. Не приобретайте в кредит предметы потребления.

Нецелесообразно брать в кредит вещи, в которых человек нуждается ежедневно (обувь, одежду, продукты питания и прочее). Период использования этих предметов отличается своей краткосрочностью, максимум несколько дней.

Правило №6. К коммунальным услугам надо относиться экономно.

Многим приходится придумывать, как избавиться от коммунальных долгов. Снизьте температуру обогрева вашего жилья, прикрутив термостат. Вместо того чтобы читать дома, сходите в библиотеку. Устраните протечки, не включайте лишний свет, установите счетчики.

Правило №7. Измените ход ваших мыслей.

Перестаньте думать, что какой-то предмет стоит всего 100 рублей. Подумайте, как вы можете эту сотню сэкономить, она должна стать вам интересна. Поменяв взгляд на товар, вы сможете наладить свою жизнь и найдете ответ на вопрос: «Как избавиться от долгов?».

Правило №8. Создайте свой неприкосновенный запас.

Для многих людей кредитные карты — это своего рода НЗ (неприкосновенный запас). Они пользуются кредиткой только в том случае, если возникают какие-то чрезвычайные ситуации.

Начните с накопления 50-ти тысяч. Собрав эту сумму, увеличьте свои сбережения до размера нескольких месячных затрат.

Когда вам уже не нужно думать, как избавиться от долгов, откладывайте эти деньги. Они и станут вашим неприкосновенным запасом, который выручит в трудную минуту.

Правило №9. Стремитесь к достижению цели.

После того как у вас будет накоплено достаточно средств, чтобы чувствовать себя в безопасности, можно начать откладывать деньги для удовлетворения каких-то желаний, например, на отпуск или покупку нового автомобиля. Да мало ли что вы захотите приобрести или сделать! Ставьте перед собой цели и, главное, стремитесь к ним. Если вы не связаны никакими долгами, значит, все получится!

Долговая статистика

Начну с некоторых цифр, которые лучше меня обрисуют ситуацию на рынке кредитования в России. Последние годы растет долговая нагрузка населения, и по итогам 2018 года этот рост побил рекорд – на 22,8 %. Размер долга россиян перед финансовыми организациями составил 14,9 трлн рублей. Почти треть доходов граждане отдают на выплату долга. Это соотношение продолжает увеличиваться, хотя и остается пока значительно ниже многих развитых стран.

При этом последние 5 лет падают реальные доходы россиян. Ожидания правительства, что в 2018 году удастся переломить эту тенденцию, не оправдались.

|

Падение реальных доходов, % |

||||

| 2018 г. | 2017 г. | 2016 г. | 2015 г. | 2014 г. |

| 0,2 | 1,2 | 5,8 | 3,2 |

0,7 |

Итак, что мы имеем. Доходы падают, закредитованность растет. Справедливости ради надо отметить, что доля просроченной задолженности небольшая. В 2018 году она даже снизилась с 7 % (2017 г.) до 5,1 % (по данным ЦБ РФ).

Но мы сейчас говорим не о “средней температуре по больнице”, а о конкретном человеке или семье. Им нет дела до того, что просрочки пока по стране невелики. Они уже есть или намечаются в ближайшем будущем в этом конкретном домохозяйстве. Как справиться с долгами и научиться жить без них? Универсального рецепта и “волшебной кнопки” нет. Нам потребуется железная дисциплина, большое желание выбраться из долговой ямы и законные способы это сделать.

Смотрим врагу, то есть долгам, в лицо

Как говорится, не так страшен черт, как его малюют. Прежде чем начинать раздавать долги, следует уточнить, что, кому и в каких размерах вы должны. Все данные о своих кредитах и задолженностях, от которых нужно избавиться, желательно записать в виде таблицы. В ней могут быть, к примеру, такие графы:

- Наименование кредитора.

- Базовый размер кредита.

- Процентная ставка.

- Размер переплаты.

- Размер ежемесячного платежа.

- Срок, когда нужно отдавать долг (если кредит — то дату очередной выплаты и общую продолжительность займа).

- Примечания.

Последнюю графу лучше оставить широкой, так как в ней вы будете отмечать все события, связанные с кредитом, например «Предоставлена отсрочка», «Отдать срочно» или «Погашаю в первую очередь». Удобнее всего такую табличку составлять сначала на бумаге, а потом переносить в Excel.

Далее нужно сделать анализ произведенной работы. В принципе, когда вы упорядочите свои долги, то станет понятно, сколько именно в месяц вы платите и сколько времени еще будет продолжаться такая ситуация. Также вы увидите самые дорогие кредиты (с высокой процентной ставкой) и займы с самой большой переплатой (ставка по ним может быть меньше, но за счет продолжительного срока кредитования переплата окажется больше). По какой именно стратегии погашать кредиты – поговорим позднее.

Правильные советы по грамотному выходу из долговой ямы

Конечно, лучше быть свободным от долгов гражданином и не занимать деньги изначально. Но этому может научить только плачевный опыт. Ну не учат у нас в стране финансовой грамотности в школах. Сразу решить все долговые вопросы не получится. Нужен четкий план, как выбраться из финансовой ямы, время и определенные знания, как правильно это сделать. Для просвещения тех, кто слишком много энергии тратит на ненужные эмоции — перечислены советы, которые помогут направить силы в правильном направлении.

Первым делом нужно закрыть кредитные карты

Выше мы писали, что все свои долги нужно проанализировать. Так вот, по результату этого анализа у вас должна получиться табличка с вашими кредитами, с указанием ежемесячного платежа, процента и срока кредита.

Сначала нужно будет избавиться от самых невыгодных кредитов, а это, как всегда — кредитные карты, если вникнуть в их условия (ах, где же голова раньше была?), то можно увидеть, что проценты по этим картам могут быть и 60 и 80, а где-то и 120% годовых. Итак, первым делом бросаем все силы на избавление от карт.

Кредиторы должны быть в курсе ситуации

Если вдруг пришло понимание, что выбираться из кредита стало непосильно, то обязательно следует оповестить об этом своих кредиторов. Скрываться от банков, если вы перестали справляться с кредитной нагрузкой, вообще очень плохая идея.

Расплачиваться с долгами рано или поздно придется, но сохранив хорошие отношения, если так можно выразиться, удастся избежать осложнений проблемы. К тому же можно сохранить хорошую кредитную историю и рассчитывать на то, что банк может пойти навстречу. Коррекция графика выплат вполне возможна.

Небольшая, но регулярная оплата

Крупная сумма долга на самом деле не так ужасна, если выплачивать ее по небольшим частям. Лучше отдавать регулярно и понемногу, чем вообще не платить задолженность. Неплохо отдавать на оплату долгов хотя бы 10-20% заработка. По истечении некоторого времени в таком режиме может появиться и финансовая возможность выплачивать в полном размере.

Оплата ставки больше минимума

Стоит приучить себя платить суммы выше назначенной ставки. Может показаться это не целесообразным, но на деле все по-другому. Такой подход сократит срок расплаты с долгом.

Оплатить небольшие долги

Много долгови кредитов резко уменьшится, если сразу расквитаться с мелкими задолженностями, не давая им вырасти. При таком подходе растет и мотивация на погашения крупных долгов, ведь если часть долгов закрыто, то и оставшиеся быстро погасятся.

Кредит для выплаты кредита

Если сроки сильно поджимают и банку необходимо в минимальный срок вернуть долг за крупный кредит, то можно попробовать взять новую кредитную сумму на погашение старой. Так выкручиваться, следует только в крайнем случае. Решаться на подобный шаг стоит, только предварительно изучив все подводные камни такого хода. Лучше подумать, кто из родственников сможет занять деньги на погашение кредита.

Увеличение личных доходов и распределение их правильно

Доходы нужно увеличивать, если не хватает средств на расчет с долговым потоком. Полезно посчитать свои расходы за месяц и выяснить, на что они идут. Может выясниться, что ежемесячные расходы нецелесообразны, и можно от них отказаться, тогда искать способ увеличения доходов вовсе не потребуется.

В начале каждого месяца надо составлять финансовый план и следовать ему. Непредвиденные растраты должны максимально исключаться, ведь первоначальная задача – это куча долгов, которую нужно разобрать.

Продажа материальных ценностей или имущества

В идеале, продать лучше что-то ненужное, чтобы расплатиться с долгами. На деле же выходит, что необходимо все. В таком случае придется продать что-то, что оказывает негативное влияние на жизнь или здоровье, например, телевизор. Срочность и размер долга определяет и ценности, которые нужно продать. Кому-то достаточно отказаться от спортивного тренажера, а для кого-то неизбежно прощание с автомобилем или дачей. Если задуматься, каждый найдет от чего отказаться, когда срочно требуется отдать заемную сумму.

Отказ от новых займов

Освободившийся от долгов гражданин должен решить, что займы теперь табу. Жить без кредитов и долгов значительно легче. Нужно искать новые источники дохода, избавляться от лишних трат, но влезать в финансовые трудности больше не стоит.

Откуда берутся долги

Большинство долгов – это ваши хотюнчики. То есть, вы захотели новый телефон или телевизор и сразу же покупаете в рассрочку или кредит. Просто-напросто вы не можете контролировать свои желания, не умеете копить деньги и ждать.

Другой пример: одна моя знакомая устроилась в школу и сразу же в первый месяц взяла в кредит ноутбук. На что ее муж сказал: она уже взрослая пускай сама решает, хотя при этом у них уже были долги.

Или взять кредит для того, чтобы съездить в отпуск на одну, две недельки. А потом весь год сводить концы с концами. Этого я ни как не могу понять.

К сожалению, есть такие ситуации, когда нужно взять кредит, но опять же брать нужно обдуманно, взвесить все за и против. Не спешить с этим делом, хорошо подумать, денек другой или даже пару недель. Я например, могу ходить и думать до месяца и потом только принять оптимальное решение.

А некоторые, через пару дней думают, что нашли оптимальный вариант, хватают займ или кредит и покупают какую-то вещь. А через не которое время оказывается, что можно было обойтись без займа или этой вещицы.

Таких примеров можно приводить бесконечно, так что переходим к следующему пункту.