A safer way to sell goods and services online

Содержание:

- Advantages and Disadvantages of Escrow

- Что такое эскроу-счет простыми словами

- Процесс открытия эскроу-счёта

- Что это такое

- Механизм действия эскроу-счёта

- Эскроу в строительной индустрии

- Эскроу-счета в российской экономической реальности

- Эскроу, банковская ячейка или аккредитив – что лучше?

- Преимущества и недостатки

- Как составить договор эскроу

- Ответы на вопросы читателей

- Escrow FAQs

- Заключение

Advantages and Disadvantages of Escrow

Escrow can provide security for high-ticket transactions, but that service generally comes with a fee. Escrow for mortgages can help protect the borrower and lender from potentially underpaid property taxes or homeowners insurance.

On the downside, these numbers are generally estimated, so you may end up overpaying (or underpaying) into your escrow account, which may lead to an adjustment when it comes time to make the annual payments. For the ease that monthly escrow payments offer, this requires a higher mortgage payment than if the payment only included principal and interest.

Pros

-

Provides protection during a transaction, notably a real estate transaction (which tends to be sizable)

-

Can allow for the monthly payment of insurance and taxes (avoiding having to pay a lump sum).

-

Escrow is beneficial for both the buyer and seller when high-ticket items are involved.

Cons

-

Higher mortgage payments (if escrow is used for taxes and insurance)

-

Estimates might be incorrect for the amount of taxes.

-

For online transactions, escrow fees might be higher than other platforms, such as PayPal.

Что такое эскроу-счет простыми словами

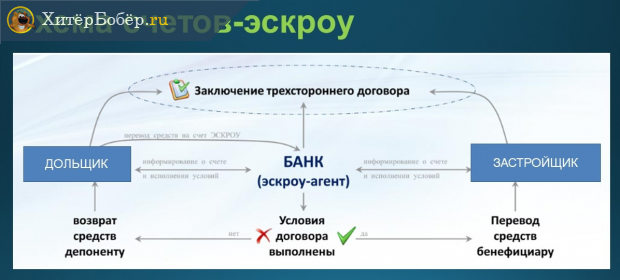

Эскроу-счет (escrow account в переве с англ. целевой депозитный счет) – это банковский счет, на котором хранятся денежные средства одной стороны сделки до тех пор, пока вторая сторона не выполнит свои обязательства, после чего содержимое счета передается ей. На примере долевого строительства: застройщик не получит внесеннные на эскроу-счет деньги покупателей квартиры до тех пор, пока дом не будет принят в эксплуатацию.

В сделке с использованием счета эскроу участвуют три стороны:

- Депонент – юридическое или физическое лицо, открывшее счет и положившее на него деньги. Проще говоря – покупатель.

- Бенефициар – лицо, которому будут перечислены деньги, когда условия договора будут выполнены. Продавец товара или услуги.

- Эскроу-агент – банк, в котором открыт счет эскроу.

Гарантом сделки выступает банк, он контролирует этапы сделки и определяет, выполнены требования договора между покупателем и продавцом, или нет. А вот сами правила сделки прописывают стороны. Именно они решают, при каком именно условии продавцу будут выданы деньги с эскроу-счета.

По форме счет эскроу напоминает банковскую ячейку или аккредитив, но есть и серьезные отличия от этих инструментов – о них мы поговорим в соответствующей главе.

Сфера применения эскроу-счета

Блокировка выплат до момента исполнения договора применяется в тех сферах, где от заключения сделки до передачи товара покупателю проходит какой-либо период времени и есть риск, что продавец не передаст товар, если получит деньги вперед, либо товар будет не с теми характеристиками, которые требуются покупателю. Это следующие сферы:

- Долевое строительство;

- Купля-продажа недвижимости;

- Купля-продажа ценных бумаг;

- Операции с товарными знаками;

- Операции с изобретениями, моделями, промышленными образцами;

- Операции с объектами интеллектуальной деятельности.

Пример

Продавец и покупатель квартиры договорились, что деньги за объект будут переданы сразу после подписания договора купли-продажи. Договор подписали, продавец взял деньги, но пока ехал регистрировать переход права собственности в Росреестр, попал в аварию и погиб. Квартира перешла к его наследникам, деньги покупателя исчезли. Покупателю придется доказывать факт совершения сделки, обращаться в полицию для поиска денег и т.д. Обратный пример: стороны договорились, что покупатель заплатит за приобретение квартиры только после регистрации сделки в Росреестре. Сделка зарегистрирована, право собственности на квартиру перешло к покупателю, а он заявил, что деньги давно уже отдал продавцу и больше ничего платить не будет. Продавцу придется доказывать, что он ничего не получал от покупателя. Обеих неприятных ситуаций можно избежать, если деньги внесены покупателем на счет эскроу. Тогда продавец получит их только после предоставления документа из Росреестра или выписки из Единого госреестра недвижимости (ЕГРН). В любом другом случае средства вернутся назад покупателю. Но и забрать их по собственному желанию покупатель не сможет, банк ему не позволит это сделать, пока продавец не подтвердит отказ от сделки.

По каким законам банки используют счета эскроу

Порядок работы с эскроу-счетами закреплен в параграфе 3 главы 45 Гражданского кодекса РФ. В нынешнем виде эти законодательные новации действуют с ноября 2017 года – именно тогда и началось в РФ активное использование операций со счетами эскроу. Основная сфера применения таких счетов – долевое строительство. Здесь операции блокировки средств до выполнения условий договора определяются Федеральным законом №214-ФЗ от 30.12.2004 (статья 15.4, внесена в закон в июле 2018 года).

Процесс открытия эскроу-счёта

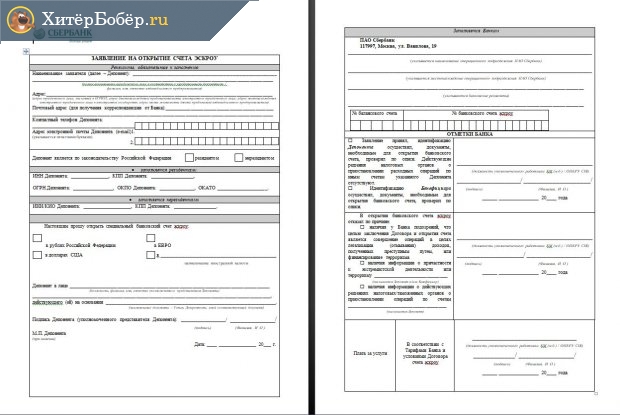

Процесс открытия эскроу-счёта в пошаговом виде выглядит следующим образом:

- Оформление заявления об открытии счёта. Стандартного бланка заявления не существует. Каждый банк создаёт свою форму. Общим для всех является необходимость указания в документе суммы, правил осуществления банковской операции и реквизитов сторон.

- Предоставление покупателем в финансовое учреждение заявления об открытии счёта эскроу.

- Открытие счёта на сумму, определённую для оплаты по договору между покупателем и продавцом. Деньги вносятся наличными или путём перевода с другого счёта.

- Выполнение условий договора. В случае с продажей недвижимости покупателю передаются документы, подтверждающие регистрацию недвижимости на его имя.

- Предъявление банку документов, подтверждающих выполнение договора.

- Проверка сотрудниками банка полноты и надёжности предоставленных документов.

- Получение доступа бенефициара (продавца) к имеющимся на счёте средствам.

В заявлении на открытие эскроу-счёта указывается сумма вклада и реквизиты сторон

В заявлении на открытие эскроу-счёта указывается сумма вклада и реквизиты сторон

Что это такое

Эскроу-счета в долевом строительстве – это гарантия дольщикам, что они получат свое жилье точно в намеченные сроки, и строительным компаниям, что они смогут получить доступ к деньгам граждан сразу после сдачи объекта. Такие нововведения действуют в сфере долевого жилищного строительства уже с лета 2018 года, однако с июня 2019 года переход на использование эскроу-счетов будет обязательным условием.

Зачем нужны эскроу-счета для жилищного строительства? Это связано с затянувшимися проблемами долевого строительства:

- граждане, передавшие деньги застройщику, практически не получают никаких гарантий использования средств на возведение объекта, а не для личных нужд руководства строительной компании;

- застройщик получает всю сумму за объект сразу при подписании договора, после чего уже не так заинтересован в соблюдении оговоренных сроков передачи готового жилья;

- в Законе № 214-ФЗ предусмотрены штрафные санкции за нарушение сроков сдачи жилья, однако если застройщик подаст на банкротство, вернуть деньги практически невозможно.

Реформа долевого строительства, предусматривающая введение эскроу-счетов, предусматривает и множество других нововведений. Прежде всего, государство запретило юридическим лицам возводить сразу несколько объектов по одному разрешению на строительство. Исключение сделано только для комплексной застройки в пределах кварталов, если это предусмотрено планами застройки и развития территории муниципальных образований.

Кроме того, на законодательном уровне были введены следующие правила:

- существенно увеличен размер уставного капитала для застройщиков, причем он должен быть фактически оплачен;

- ужесточены требования к выдаче разрешений на строительство, так как застройщик должен обосновать размеры затрат по каждому направлению (на административные расходы не более 10%, и т.д.).

- увеличены нормативы отчислений в компенсационные фонды, а также по минимально необходимой сумме страхового покрытия.

Однако наиболее важным изменением стал переход на использование эскроу-счетов при расчетах дольщиков и строительных компаний. В этом случае практически вся сумма, поступившая по ДДУ, блокируется на целевом счете гражданина. Получить ее застройщик сможет только после завершения строительных работ и получения заключения о соответствии. Однако гражданин не сможет распоряжаться блокированной суммой, так как одностороннее расторжение договора допускается в исключительных случаях.

Механизм действия эскроу-счёта

Счёт эскроу представляет собой как бы разновидность банковской ячейки. Только вместо драгоценностей или документов здесь на определённых условиях содержится строго обозначенная сумма.

Для того чтобы открыть счёт эскроу, заключается договор между тремя сторонами: покупателем, продавцом и банком. В роли посредника обычно выступает банк, но в отдельных случаях посредником может быть и нотариус.

Стороны договариваются, что деньги, внесённые покупателем, могут быть переданы продавцу только после исполнения им определённых обязательств. До выполнения этих условий деньги остаются на эскроу-счёте. Если продавец в оговорённое время не выполнил свои обязательства, то деньги возвращаются покупателю. Если все условия полностью выполнены, то деньги передаются продавцу или перечисляются на указанный им счёт.

Сумма, лежащая на эскроу-счёте до окончания сделки, является собственностью покупателя. Обычно в договорах об открытии эскроу-счёта предусматривается, что ни покупатель, ни продавец не имеют права пользоваться лежащими на нём денежными средствами. Банк здесь выступает в качестве посредника между продавцом и покупателем, являясь одновременно гарантом и механизмом проведения сделки.

В трёхсторонней сделке с созданием эскроу-счёта банк является посредником и гарантом выполнения договорных условий

В трёхсторонней сделке с созданием эскроу-счёта банк является посредником и гарантом выполнения договорных условий

Применение эскроу-счёта позволяет покупателю не беспокоиться, что его деньги пойдут на другие цели и пропадут. Продавец же может не бояться, что покупателю не хватит денег для полного расчёта.

Таким образом, эскроу-счётом можно назвать некий специальный счёт, обеспечивающий безопасность финансовой или какой-либо другой операции.

Эскроу в строительной индустрии

С 1 июля 2019 года использование счетов эскроу в долевом строительстве в России становится обязательным. При этом право выбора банка будет закреплено за застройщиком, но это может быть только аккредитованный банк из реестра Центробанка. На начало 2019 года таких банков насчитывается около 60.

По большинству договоров застройщик получает право на денежные средства с эскроу счетов дольщиков при сдаче дома. Даже если у кого-то из покупателей есть претензии, например, по качеству отделки, деньги все равно уйдут бенефициару. Поэтому при подписании документа следует внимательно ознакомиться с ним и отказаться, если условия не обеспечивают достаточную защиту интересов покупателя. В противном случае при обнаружении в полученной квартире каких-либо недостатков может возникнуть необходимость судиться с застройщиком.

Несмотря на описанное выше обстоятельство, договор эскроу все равно защищает права покупателей гораздо лучше, чем договор долевого участия. В теории его применение позволит сократить до нуля количество обманутых дольщиков по новым сделкам долевого строительства. Ведь строительная компания не получит денег с эскроу счетов до тех пор, пока не сдаст объект, а во время строительства будет вынуждена пользоваться собственными средствами или банковским кредитом. Поэтому в ее интересах завершить процесс без просрочек и избежать переплат.

Важно, что кредитующий компанию банк отслеживает использование денежных средств. Раньше некоторые застройщики порой достраивали старые объекты за счет денег новых дольщиков, что приводило к возникновению ситуации, схожей с финансовыми пирамидами

Но при использовании эскроу такое будет исключено. И даже в случае банкротства застройщика граждане не потеряют свои деньги – банк разблокирует эскроу счета и вернет им ранее внесенные средства.

Для застройщиков схема работы с эскроу не слишком выгодна – она удорожает стоимость строительства, так как банк предоставляет на него деньги под проценты. Как минимум часть этих процентов заплатят покупатели — аналитики сходятся во мнении, что цены на жилье в 2019-2020 годах вырастут. Многие мелкие строительные компании будут вынуждены уйти с рынка, а некоторые крупные предпочтут не связываться с эскроу-счетами и продавать уже готовые квартиры. По мере освобождения рынка от недвижимости, построенной до введения новых правил долевого строительства, будет увеличиваться стоимость жилья.

Эскроу-счета в российской экономической реальности

Появлению эскроу-счетов в российской экономике мы обязаны, в первую очередь, изменениям в законодательстве, которое регулирует долевое строительство. Ранее средства, оплачиваемые по ДДУ, поступали непосредственно на счет застройщика, который их использовал для возведения жилого дома. Однако то и дело возникали прецеденты, когда собранных денег не хватало на проведение всех строительных работ, в этом случае стройка замораживалась. Обиженные дольщики выходили на улицы с требованием к властям — наказать нерадивого застройщика и каким-то образом решить вопрос с вложенными средствами.

Нехватка денег объяснялась разными причинами. Безусловно, имели место факты прямого мошенничества, когда руководство компаний застройщиков испарялось вместе с деньгами, однако были и другие причины. Иногда средств оказывалось недостаточно по причине их неправильного распределения (или наличию пробелов в изначальном планировании), а также по причине проблем в экономике страны, в результате чего нес потери и строительный сектор (удорожание материалов, спад спроса).

Так или иначе, в правительстве посчитали, что прямая передача денег застройщику является ущербной практикой и делом рискованным, поэтому проводить оплату в пользу застройщиков безопаснее по эскроу-счетам. Таким образом, деньги передаются застройщику лишь тогда, когда им реально выполнен ряд вполне конкретных обязательств.

При разработке законопроекта предполагалось, что часть денег передается застройщику при окончании работ по заливке фундамента, еще часть – после возведения последнего этажа, и остальная часть – после выполнения всех работ (и дополнительных услуг) в полном объеме. Однако такой порядок утвержден не был, и в законе прописали, что деньги размораживаться будут только по факту ввода в эксплуатацию жилого дома.

С 2014 года, когда данный инструмент появился в правовом поле, использование эскроу-счетов застройщиками было делом сугубо добровольным. Эти несколько лет понадобились для того, чтобы протестировать инструмент платежа, который являлся новым для российской действительности. Последние изменения законодательства о долевом строительстве, подписанные в конце 2018 года (и вступающие в силу летом 2019 года) предполагают обязательный переход на эскроу-счета при расчетах с застройщиками.

Теперь контроль деятельности застройщиков (в частности, речь идет о выполнении последними своих обязательств) будет осуществлять не только Минстрой (территориальные подразделения), но и банки.

Эскроу, банковская ячейка или аккредитив – что лучше?

Во многом эти варианты похожи:

-

Безопасность расчетов

В любом случае банк следит за тем, чтобы сделка прошла честно. Продавец точно получит свои деньги, если выполнит условия, а покупатель – права на имущество. -

Сохранность денег

Хранить деньги в банковской ячейке или на банковском счете обычно надежнее, чем дома. Вряд ли у вас в квартире есть такая же многоступенчатая система защиты и охрана, как в банке.

Но у счета эскроу есть свои плюсы и минусы.

Плюсы

-

Не нужно снимать наличные, носить чемоданы денег, проверять их подлинность и пересчитывать перед тем, как положить в ячейку.

-

Открыть счет эскроу может быть дешевле, чем арендовать ячейку или оформить аккредитив. За обслуживание счета эскроу банки чаще берут доли процента от суммы на счете. А если в этом же банке вы берете ипотеку на покупку квартиры, счет эскроу могут открыть бесплатно.

-

Деньги на счетах эскроу попадают в систему страхования вкладов. Причем по счетам эскроу, которые используются для сделок с недвижимостью, максимальный размер возмещения – 10 млн рублей. По другим счетам, в том числе аккредитивным, – только 1,4 млн рублей. А деньги в ячейках вообще не застрахованы государством.

Минусы

-

Предельная сумма государственной страховой выплаты по счетам эскроу составляет 10 млн рублей. Этот максимум действует только в случае, если вы использовали счет эскроу для покупки недвижимости. Причем страховка на максимальную сумму действует ограниченный период: начиная с даты, когда документы для регистрации сделки поступили в Росреестр, и до истечения 3 рабочих дней с даты регистрации прав (или отказа в регистрации) в Едином государственном реестре прав на недвижимое имущество.

Если проблемы у банка возникнут позже этого периода, а деньги все еще не забрали со счета, лимит страховой выплаты будет стандартный – 1,4 млн рублей. Также стандартное возмещение по счетам эскроу предусмотрено для сделок, которые не связаны с куплей-продажей недвижимости.

Если у вас планируется сделка на большую сумму, нужно очень тщательно выбирать банк или же проводить ее через несколько счетов эскроу.

Деньги в банковской ячейке, напротив, считаются только вашей собственностью. Даже в случае отзыва у банка лицензии ячейку могут вскрыть только при вас и ценности вернут целиком, сколько бы там ни лежало. Причем получить доступ к ячейке и вернуть свои деньги можно в течение нескольких дней. -

Лишь в нескольких банках сейчас можно открыть счет эскроу, потому что этот инструмент относительно новый. Гражданский кодекс регламентировал все детали его использования только в июне 2017 года. Банков, которые готовы сдать ячейку или оформить аккредитив, намного больше.

Преимущества и недостатки

Как и в любом другом процессе, операции с использованием эскроу-счета, по сравнению с аккредитивом имеют свои положительные и отрицательные стороны:

- Если основной контракт расторгнут или признан недействительным, счет оперативно закрывается, а при аккредитиве счет приходится закрывать вручную, так как прекращение действия соглашения не дает оснований для автоматического закрытия.

- С помощью эскроу обеспечивается исполнение сторонами полученных обязательств, т.е. не служит способом для расчетов с продавцом. Деньги со счета получает бенефициар после успешного завершения сделки.

- Ввиду непосредственной вовлеченности банка в исполнение сделки, риск мошенничества нулевой, а счет подлежит закрытию только в присутствии трех сторон (аккредитив покупатель вправе закрыть в любой момент).

- Процедура аккредитива точно описана в законодательстве, не позволяя вносить коррективы. Эскроу-счет предполагает включение в договор пунктов по усмотрению сторон и более индивидуализирован. Например, для получения доступа продавцу достаточно иметь документы, определенные договором (новое свидетельство о регистрации прав нового собственника-депонента).

- Ответственность банка по аккредитиву сводится к формальной проверке представленного пакета. При использовании эскроу, банк обязан тщательно проверить сделку на законность и надлежащее исполнение условий. В результате, к такой ответственности оказались не готовы многие российские финансовые учреждения.

Из ограничений следует отметить невозможность ведения сделок, если она заключена между юрлицами

А реализация услуги требует осторожности, ведь в случае спорных ситуаций, требующих судебных разбирательств, сложно предположить исход дела – не существует достаточной судебной практики

Отметим, что с 1 июля 2019 года все застройщики, работающие по схеме долевого строительства, должны перейти на использование эксроу-счетов. Денежные средства дольщиков, поступающие на специальный счет в банке, будут замораживаться до момента выполнения застройщиком обязательств по вводу объекта строительства в эксплуатацию. А где же тогда застройщикам брать деньги на само строительство? Ответ — оформлять кредит. (См. на сайте Минстроя РФ)

Как составить договор эскроу

Договор эскроу заключается между тремя сторонами: депонентом, бенефициаром и эскроу-агентом (п. 1 ст. 926.1 ГК РФ). Его сторонами могут быть любые физические и юридические лица (п. 1 ст. 926.8 ГК РФ).

Форма договора — нотариальная, кроме депонирования безналичных денежных средств или бездокументарных ценных бумаг (п. 1 ст. 926.1 ГК РФ).

Не удостоверенный нотариусом договор будет ничтожен (п. 3 ст. 163 ГК РФ).

Существенные условия таковы (п. 1 ст. 926.1 ГК РФ):

• предмет договора;

• основания для передачи имущества бенефициару.

Предмет договора эскроу должен отражать объект и цель депонирования. В условие об объекте депонирования следует включить его наименование, индивидуализирующие признаки (при необходимости), количество.

При описании цели депонирования рекомендуем указать конкретное обязательство депонента перед бенефициаром и реквизиты договора или иного документа, из которого обязательство возникло (при наличии).

Порядок проверки оснований для передачи имущества можно согласовать в договоре.

Если по договору бенефициар обязан предъявить подтверждающие документы, эскроу-агент проверяет их по внешним признакам. Имущество не передается бенефициару, если есть разумные основания полагать, что документы недостоверны. Стороны вправе согласовать иной порядок и последствия проверки документов (п. 1 ст. 926.3 ГК РФ).

Однако можно обязать эскроу-агента проверить наличие оснований (п. 2 ст. 926.3 ГК РФ), например провести проверку с выездом на место либо самостоятельно запросить документы в госорганах.Договор депонирования эскроу (общая форма) Договор условного депонирования (взаимное эскроу)

Стороны могут сохранить за депонентом право распоряжаться депонированным имуществом в период действия договора или предусмотреть для эскроу-агента право использовать это имущество и (или) распоряжаться им (п. 4 ст. 926.1, п. 3 ст. 926.4, п. 2 ст. 926.6 ГК РФ).

Договор эскроу возмездный, при этом обязательство по выплате вознаграждения является для депонента и бенефициара солидарным. Эскроу-агент вправе потребовать выплаты вознаграждения по своему усмотрению, в том числе в полной сумме с любой из сторон.

Однако стороны могут согласовать иные условия об оплате, в частности безвозмездность (п. 1 ст. 926.2 ГК РФ). Можно также согласовать право эскроу-агента засчитывать или удерживать имущество в счет выплаты (обеспечения выплаты) вознаграждения (п. 2 ст. 926.2 ГК РФ).

Размер вознаграждения эскроу-агента следует определить в договоре. Иначе оно будет определяться как обычно уплачиваемое при сравнимых обстоятельствах за аналогичные услуги (п. 3 ст. 424 ГК РФ).

С учетом новизны подобных отношений для российского права и практики установить обычно уплачиваемую сумму будет проблематично.

Договор эскроу заключается с целью исполнения другого, основного обязательства. Денежные средства на счете эскроу для расчетов по договору участия в долевом строительстве подлежат страхованию (ст. 12.2 Федерального закона от 23.12.2003 N 177-ФЗ).

Пока неочевидно, что в остальных случаях станет с договором эскроу и депонированным имуществом, если основной договор будет признан незаключенным или недействительным либо будет прекращен.

Рекомендуется включить в договор эскроу отменительное условие (п. 2 ст. 157 ГК РФ), по которому в перечисленных выше случаях права и обязанности сторон по договору прекращаются, а имущество возвращается депоненту.

Ответы на вопросы читателей

Термин «эскроу» пришел в русский язык из английского (escrow – «условный», в бизнес-терминологии – «условное депонирование»). Означает внесение денег на хранение для третьего лица с предоставлением ему доступа только при выполнении определенных условий. Ударение в русском слове, как и в английском, ставится на предпоследний слог: «эскрОу».

Эскроу-счета для дольщиков застройщик может открыть только в том банке, который предоставит кредит на строительство. Соответственно, строительная компания будет гарантированно располагать необходимыми для возведения дома средствами. Да, они недешевые, но застройщик уже не так зависит от продаж квартир, может выстраивать более долгосрочную маркетинговую кампанию таких продаж.

Обязательное использование эскроу-счета в долевом строительстве введено с 1 июля 2019 года. Таким образом государство защищает дольщиков от недобросовестных застройщиков и от рыночных рисков в процессе строительства. Эскроу-счет по закону о долевом строительстве – это обособленный счет, на который покупатель вносит деньги за недвижимость, а продавец получает к ним доступ только после сдачи дома в эксплуатацию. Гарантом сделки является банк. При этом деньги на счету блокированы и для покупателя – он не может их забрать, не расторгнув договор долевого участия. Эскроу-счет в данном случае – инструмент, обеспечивающий выполнение сторонами договора их обязательств.

В сделке с использованием счета эскроу участвуют три стороны: продавец, покупатель и банк, гарантирующий выполнение условий сделки. Этот банк и является эскроу-агентом. Формально он не имеет собственного интереса в сделке, его услуги оплачиваются не из средств, внесенных на счет эскроу. В то же время объективно банк – главный выгодоприобретатель новой системы. Он получает в свое распоряжение бесплатные деньги дольщиков (на них не начисляются проценты), берет плату с застройщика за использование счета эскроу, а также получает с застройщика проценты за пользование кредитом, выданным под залог средств, размещенных на счету эскроу.

Нет, для открытия эскроу-счета обязательно личное присутствие в банке.

Закон №214-ФЗ позволяет работать без использования эскроу-счетов тем застройщикам, которые начали возводить объекты до начала действия поправок в закон о долевом строительстве (до 1.07.2019). Правда, при этом здание должно быть построено минимум на одну треть, а с дольщиков собрано как минимум 10% необходимых средств. Некоторые застройщики пользуются этой нормой и «продают» еще не построенные квартиры аффилированным компаниям, чтобы набрать те самые 10% средств. Затем квартиры переоформляются на новых покупателей по переуступке прав. Такая схема незаконна, но для ее выявления необходима проверка по инициативе прокуратуры. Понятно, что без конкретного сигнала от кого-либо из участников сделки прокуратура работать по объекту не будет. А участникам сигнализировать невыгодно, поскольку использование эскроу-счета вызывает удорожание квадратных метров.

Если же речь идет о продаже недвижимости либо других товаров и услуг, то использование счета эскроу – дело добровольное.

Использование счета эскроу приводит к повышению цены на квартиру, поскольку застройщику нужно компенсировать банковские проценты за пользование кредитом на строительство, а также процент за пользование собственно счетом эскроу.

Эскроу-сервисы используются в интернет-торговле, это цифровой аналог банковских эскроу-счетов. Существуют специальные сервисы, которые принимают от покупателя деньги на хранение и выдают продавцу только после получения покупателем товара. Например, на Западе сервис escrow.com защищает от мошенничества при сделках, совершаемых на сайтах типа eBay или FedEx. В России применяются такие эскроу-сервисы как CashPass или SafeCrow. Собственные и партнерские эскроу-сервисы используются на сайтах бесплатных объявлений – Авито и др.

С формальной точки зрения ни сам процесс открытия счета эскроу для юрлица, ни формат его обслуживания ничем не отличаются от аналогичных действий для физических лиц. Есть лишь один нюанс: организации не подпадают под действие закона о страховании вкладов. Так что в случае банкротства банка, где открыт счет эскроу, страховое возмещение юрлицу выплачено не будет. Однако организация может застраховать свои деньги самостоятельно в любой страховой компании.

Escrow FAQs

What Is Escrow on a House?

Escrow for buying a home is an account (escrow account) where money from the potential homebuyer is deposited. Required escrow is generally 1% to 2% of the asking price for a home. The money is required to ensure the buyer is seriously considering the home and has the funds to make the purchase. In return, the seller will usually take the market off the market and allow the potential buyer access to the home for inspections.

How Does an Escrow Work?

Escrow required by lenders for a mortgage involves monthly payments for property taxes and homeowners insurance. If escrow is required by the lender (or requested by the borrower) the mortgage payment will include principal and interest for the loan, as well as allocated amounts for property taxes and homeowners insurance. The lender will collect these amounts for taxes and insurance monthly and keep them in the escrow account, and then, when the annual bills come due, make the appropriate payments.

How Long Do You Pay Escrow?

Escrow for mortgages can last for the length of the loan. Sometimes lenders do not require that escrow be set up. Lenders have different requirements for removing escrow, however. If you’re required to initially set up an escrow account, many lenders will entertain a written request to end escrow after you’ve made 12 on-time mortgage payments, and your loan-to-value must generally be 80% or lower.

Is Escrow Good or Bad?

Escrow is generally considered good, as it protects the buyer and seller of a transaction. As well, escrow as part of mortgage payments is generally good for the lender and helps the buyer by ensuring property taxes and homeowners insurance are paid on time.

What Is an Escrow Disbursement?

An escrow disbursement is a payment out of an escrow account, usually by the lender on behalf of a borrower to cover property taxes and homeowners insurance.

Заключение

Счет эскроу – относительно новый финансовый инструмент для нашей страны, хотя на Западе для обеспечения надежности сделок применяется давно. В России впервые он начал использоваться в 2014 году, а активное развитие этого сегмента произошло в 2019-м, когда эскроу-счет стал обязательным для долевого строительства жилья по закону №214-ФЗ.

Механизм действия счета эскроу напоминает аккредитив или банковскую ячейку: на него вносятся деньги покупателя, а продавец получает к ним доступ только после того, как сделка состоялась и получены все необходимые документы. Отличие от аккредитива прежде всего в том, что в случае с эскроу банк – полноценный участник сделки, гарант ее совершения.

Договор счета эскроу отличается от обычных договоров открытия банковского счета только тем, что его заключают три стороны: продавец, покупатель и банк.

Главная сфера применения эскроу-счетов – долевое строительство. Введение с июля 2019 года обязательного использования условного депонирования позволяет защитить покупателя от банкротства застройщика и потери денег. Внесенные на счет эскроу средства блокируются до окончания строительства, доступа к ним застройщик не имеет. Взамен этого банк предоставляет строительной компании кредит, который погашается после ввода дома в эксплуатацию. Дольщик, в свою очередь, также не может забрать свои деньги до тех пор, пока стройка не закончена либо не расторгнут договор. Таким образом обеспечивается надежность сделки и стабильность экономического положения ее сторон.

Есть у счета эскроу и недостатки. Главный из них – высокая стоимость ведения такого счета для застройщика и необходимость платить проценты по кредиту, что повышает стоимость жилья для конечного потребителя и выдавливает с рынка небольшие компании с малым количеством объектов в работе.