Дебетовая карта

Содержание:

- Дебетовые карты разных банков

- Кредитные карты Сбербанка

- Оформление

- Дебетовая карта — что это простыми словами

- Инструкция, как открыть дебетовую карту

- Отличие от кредитной карты и ключевые особенности

- Преимущества

- Виды пластиковых карточек

- Общие правила выпуска пластиковой карточки Сбербанка

- Условия годового обслуживания дебетовой картой Сбербанка и проценты

- Помощник

- Топ-5 дебетовых карт

- Для чего нужна дебетовая карта

Дебетовые карты разных банков

Практически все отечественные банки выпускают самые различные дебетовые карты. Их количество достаточно велико, что осложняет выбор наиболее привлекательного и выгодного варианта. Кроме того, клиенты могут ориентироваться на разные характеристики рассматриваемого финансового инструмента: для одного необходима минимальная стоимость обслуживания, другому предпочтительнее наибольший процент, начисляемый на остаток и т.д.С учетом вышесказанного, наиболее популярными на данный момент видами дебетовых карт являются такие.

| № п/п | Название карты | Выпустивший банк | Основные параметры |

| 1. | Visa Премьер | Сбербанк | Срок использования – 3 года. Тариф на обслуживание – 4,9 тыс. руб./год. Доступ к онлайн системам Сбербанка. Бесплатное смс-оповещение. Скидки на покупки — до 3%. Привязка к электронным кошелькам. |

| 2. | Смарт Карта | Открытие | Срок использования – 4 года. Кэш-бэк – от 1 до 1,5%. Процент на остатки – 7,5%. Тариф на облуживание – 299 руб. (при расходах, размер которых превышает 30 тыс. – бесплатно). |

| 3. | Visa Signature | СКБ-банк | Кэш-бэк – 1% (но не более 50 тыс. руб.) Процент на остатки – 7,9%. Бесплатное смс-оповещение. Бесплатная страховка при поездке за границу. |

| 4. | MasterCard Black Edition | Московский индустриальный банк | Срок использования – 2 года. Тариф на обслуживание – 3,5 тыс. руб./год (при обороте свыше 100 тыс. руб./мес. – бесплатно). Кэш-бэк – от 1 до 10% (в зависимости от покупок). Процент на остатки – 8% (если на счете более 300 тыс. руб.) |

| 5. | Платиновая Карта впечатлений | ВТБ24 | Цена изготовления – 500 руб. Кэш-бэк – от 1 до 5%. Тариф на обслуживание не взимается. Снятие денег через банкоматы ВТБ24 – бесплатно. |

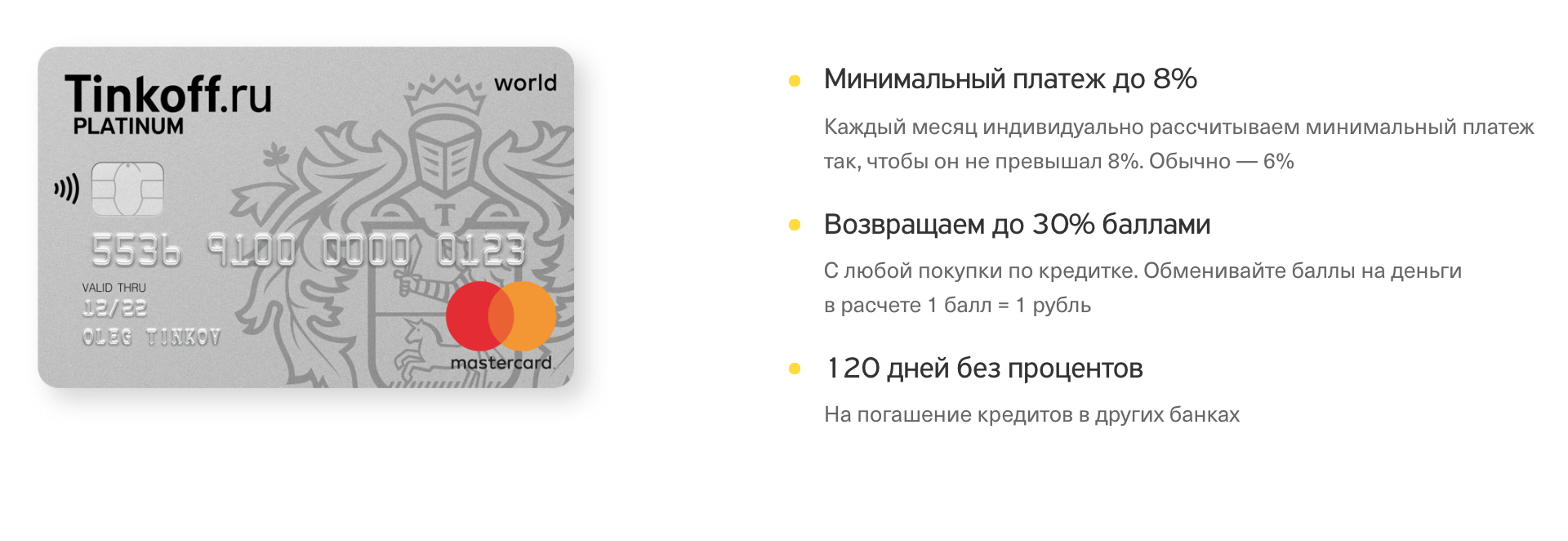

| 6. | TinkoffBlack | Тинькофф банк | Тариф на обслуживание – 99 руб./мес. Кэш-бэк – от 1 до 5%. Процент на остатки – от 3 до 7%. Бесплатное смс-оповещение. |

| 7. | Visa Platinum Капитал | Россельхозбанк | Срок использования – 3 года. Тариф на обслуживание – 4,5 тыс. руб./год. Проценты на остаток – от 1 до 5%. |

| 8. | Планета Премиум | Промсвязьбанк | Тариф за обслуживание – первый год бесплатно, затем 599 руб./год. Овердрафт до 600 тыс. руб. Бесплатное смс-оповещение. Страхование при поездках за границу. |

| 9. | MasterCard Platinum | Альфа-Банк | Процент на остатки – 8%. Бесплатное смс-оповещение. При поездках за границу – страхование, бронирование билетов и подобные услуги. Конвертация валют по льготному курсу. Бесплатная доставка курьером. |

| 10. | Карта клиента | Росгосстрах | Карта мгновенной выдачи. Обслуживание — бесплатное. Кэш-бэк – от 1 до 3%. Доступ к Мобильному банку. |

Таблица №1. Наиболее популярные дебетовые карты России.

Приведенный перечень дебетовых карт показывает их многообразие, особенно учитывая тот факт, что далеко не все условия и параметры показаны в таблице.

Кредитные карты Сбербанка

Кредитные карты Сбера с 50-ти дневным беспроцентным периодом позволяют раз и навсегда забыть про краткосрочные займы МФО, которые выдаются под несоразмерно высокие проценты. Оформить кредитку может любой гражданин РФ, в возрасте от 21 года, имеющий официальный источник дохода.

В 2020 году Сбербанк предлагает своим клиентам 10 видов кредитных карт.

Золотая

- Выпускается и обслуживается бесплатно.

- На общий условиях клиент может получить кредитку с лимитом до 300 000, на индивидуальных условиях – с лимитом до 600 000 рублей.

- Беспроцентный период составляет 50 дней, на остаток долга после внесения обязательного платежа начисляется 36%.

Премиальная MasterCard

- Кредитный лимит до 3 миллионов, процентная ставка от 21,9% годовых, обслуживание – 2450 в год.

- Беспроцентный период – до 50 суток.

Премиальная кредитная карта Visa

- Одна из самых выгодных кредиток в премиальной категории с эксклюзивной бонусной программой.

- Кредитный лимит – до 3 000 000 миллионов, оформление занимает несколько минут, обслуживание – 2450 рублей в год.

- Процентная ставка по операциям – 21,9%.

Классическая кредитная карта

- Visa с кредитным лимитом до 600 000 и бесплатным обслуживанием.

- Беспроцентный период по карте – 50 дней, процентная ставка по любым операциям — 23,9%.

Аэрофлот Signature

- VISA с кредитным лимитом до 3 000 000 рублей и беспроцентным период в 50 дней.

- За каждые 60 рублей, потраченные с кредитки, клиент получает 2 мили, которые затем может потратить на покупку билетов и оплату гостиниц.

Золотая Аэрофлот

- Еще одна выгодная VISA с лимитом до 600 000 и бесплатным периодом использования заемных средств в 50 дней.

- Обслуживание карточного счета – 3500 в год.

- За каждые 60 рублей, потраченные с карты клиент получает 1,5 мили.

Цифровая кредитка

- Оформляется в рамках персонального предложения.

- Обслуживание бесплатно, выпуск пластика не предусмотрен.

- Лимит до 600 000 с процентной ставкой в 23,9% годовых.

Momentum

Неименная кредитка, которую можно оформить в Сбербанк Онлайн или в ближайшем отделении банка.

- Кредитный лимит – до 600 000 рублей,

- Процентная ставка 23,9%.

Классическая Подари жизнь

Оформляется в рамках благотворительной программы Сбербанка и фонда «Подари жизнь», который помогает детям с тяжелыми заболеваниями.

- Кредитный лимит – до 600 000, беспроцентный период – 50 дней.

- Со всех покупок банк перечисляет 0,3% в пользу благотворительного фонда.

- Обслуживание бесплатное.

Золотая Подари жизнь

- VISA с лимитом до 600 000 рублей и бесплатным периодом использования заемных средств до 50 суток.

- Плата за обслуживание не взимается, процентная ставка на остаток по счету после истечения бесплатного периода – 36%.

Оформление

Популярность банковских дебетовых карт во многом объясняется тем, что в большинстве случаев применяется крайне простая процедура их оформления. Обычно она представляет собой набор несложных действий клиента:

- выбор банка, исходя из предлагаемых условий и имеющихся запросов и требований;

- визит в отделение банка или заполнение заявки в режиме онлайн на сайте кредитной организации;

- получение пластиковой карты.

Естественно, при оформлении клиенту предоставляется соответствующий договор, который содержит тарифы на обслуживание, установленные банком-эмитентом.

Оформление дебетовой карты онлайн

Все большее количество самых различных операций в современных условиях осуществляется при помощи интернета. Это легко объяснимо тем, что подобный подход позволяет экономить большое количество времени, кроме того, он намного комфортнее и удобнее обычных процедур, предусматривающих необходимость личного присутствия в офисе банка и заполнения вручную различных документов. Подавляющее большинство клиентов банков не испытывают проблем с доступом к интернету, поэтому все операции стараются проводить в режиме онлайн, что вполне логично и целесообразно.

Заполнение заявки

Заявка на получение дебетовой карты представляет собой небольшую анкету. Степень ее детализации определяется видом выбранного клиентом пластика. Очевидно, что при оформлении бесплатной карты мгновенной выдачи (в Сбербанке или ВТБ изготовление такой занимает 10 минут) банк запрашивает минимум информации. При желании получить более функциональный продукт клиент должен предоставить следующие сведения:

- ФИО, номер телефона и адрес электронной почты для связи;

- имя, которое указывается на карточке;

- паспортные данные и адрес регистрации, а также фактического проживания.

Кроме того, банк запрашивает в некоторых случаях род деятельности клиента и, практически всегда, просит указать кодовое слово.

Получение дебетовой карты

После изготовления карты банковский сотрудник связывается с клиентом по телефону или с помощью электронной почты, указанной в заявке. В настоящее время предлагается два способа получение карточки: путем личного посещения отделения банка-эмитента или доставкой с использованием различных курьерских служб. Как правило, выбор способа зависит от уровня оформляемого финансового инструмента. Очевидно, что наиболее простые и мало функциональные карты нерационально и попросту невыгодно доставлять курьером.

Дебетовая карта — что это простыми словами

Дебетовая карта — это простая пластиковая карточка, платежный инструмент, которым можно расплачиваться в магазинах, кафе, ресторанах, АЗС и даже в интернете. Бывают разные виды дебетовых карт, каждый из них может быть выгоден отдельным категориям клиентов.

Если кредитные карты позволяют использовать деньги банка (то есть брать кредит на определенную сумму и потом его возвращать), то здесь все иначе. Держатели дебетовых карт могут тратить только свои собственные средства. То есть те, которые они или их работодатели положили на счет карты.

Можно сказать, что дебетовая карта — это такой удобный электронный кошелек, который позволяет не только тратить свои деньги, но и получать различные бонусы. Например, кэшбэк, акции, скидки и т. д.

Примечание:

Использовать дебетовую карту может любой гражданин России, достигший возраста 14-ти лет. Для этого он должен обратиться в банк, заполнить заявку и подождать, пока карта будет создана и активирована.

Для оформления не нужно приносить какие-то справки или документы, понадобится только паспорт.

В других странах возможность получения дебетовых и кредитных карт регулируется законодательством, а также правилами местных банков.

Каждый банк выставляет собственные условия для держателей дебетовых карт. Обычно в условиях прописываются бонусы, акции, а также размер и вид платы за обслуживание. С этой информацией можно ознакомиться на официальных ресурсах банков.

Инструкция, как открыть дебетовую карту

Получить банковскую карту несложно, надо:

- Выбрать банк;

- Уточнить, какой банковский продукт вам нужен, рассмотреть условия и перечень услуг;

- Подать заявку;

- Получить карту.

В каком банке открыть дебетовую карту

Для получения дебетовки банки выдвигают лояльные требования, отказов происходит мало. В какое бы учреждение вы не обратились, везде вам пойдут навстречу и выдадут ту карту, какую вам необходимо. Искать долго такой банк не придется. Можно заказать карту в ближайшем отделении или рассмотреть другие варианты.

Наиболее привлекательные условия по карточным счетам предлагают малоизвестные и небольшие по капиталу банки. Но гарантии, что у этого учреждения не отберут лицензию, нет. Крупные известные банки часто берут повышенную плату за обслуживание, но их имидж говорит о стабильности и надежности. А это – гарантия сохранности вкладов.

На что обратить внимание при выборе банка:

- Репутацию кредитной организации;

- Наличие отделений банка в вашем городе;

- Наличие собственного капитала;

- Условия страхования вкладов;

- Наличие интернет-банка, СМС-банкинга;

- Положительные отзывы.

Прежде чем подавать заявку, рекомендуем зайти в отделение, в котором планируете в дальнейшем обслуживаться. Проанализируйте, удобно ли оно расположено, какой работает персонал, их отношение к клиентам.

Выбор типа карточного счета

Тарифные планы, стоимость обслуживания карточных счетов во многих банках различаются незначительно. Все зависит от класса пластика. Узнать условия по тарифам, какие услуги предоставляются, можно в интернете или, посетив отделение банковского учреждения.

Как открыть дебетовую карту в отделении

Когда вы определились с банком, выбрали тип карточки, необходимо посетить выбранное вами банковское отделение. Для открытия карточного счета понадобятся паспорт и цифровой код налогоплательщика (ИНН). При оформлении пластика необходимо будет положить на счет определенную сумму, поэтому при себе лучше иметь около 1000 рублей.

Процедура открытия одного карточного счета занимает 15-20 минут:

- Менеджер отсканирует документы;

- Заявителю необходимо заверить копии;

- Оформляется договор;

- Выдается пластик;

- Вводится пин-код;

- Менеджер активирует карточку;

- Подключается функция СМС-оповещения;

- При желании клиента подключается интернет-банк.

Сроки получения карты

Моментальные карты выдаются сразу при оформлении и подписании договора. Именные изготавливаются 1-3 дня. Для их получения придется прийти в назначенное время.

Экспресс карты с минимальным набором функций оснащены магнитной полосой и не отличаются высокой защитой от подделки и подбора кода. Для крупных денежных оборотов лучше выбирать карточки с кодом-чипом и именные. Лучшим вариантом будет открыть золотую или платиновую карту.

Обслуживание карточных счетов

Обслуживание дебетовых карт происходит платежной системой Виза, МастерКард, Маэстро или российской ПС Мир. Банк устанавливает тарифы на обслуживание. Плата может взиматься ежемесячно или раз в год. При открытии карточки эти нюансы стоит уточнить.

Какие финансовые операции можно производит по карточным счетам

Подключив интернет-банкинг, владельцам карточек будут доступны следующие услуги:

- Платежи и переводы на свои карточные счета и счета других клиентов;

- Покупка билетов на самолет, поезд, автобус, в кинотеатры, на спортивные и культурные мероприятия;

- Оплата связи;

- Открытие депозитов;

- Производить обмен валют;

- Оформление страховок;

- Участие в дисконтных клубах;

- Получение кэшбэка;

- Взятие кредита.

Владелец карточки может подключить СМС-оповещение и СМС-банкинг, изменять пин-код, устанавливать лимит на онлайн оплату. Через настройки можно добавлять карты, заказать карточку по интернету или закрыть карточный счет.

Современные технологии позволили создать практически совершенный банковский инструмент. С его помощью можно совершать разные финансовые операции. Все это можно делать удаленно без личного посещения отделения банка.

Отличие от кредитной карты и ключевые особенности

Выяснив про депозитную карту, что это такое, далее следует разобраться, как отличить ее от кредитки. Разница на самом деле существенная. Отличить одну карту от другой помогут не только внешние признаки, но и само наполнение банковских продуктов. Если говорить о внешних отличительных признаках, то выражается это в следующем:

- На дебетовой будет надпись debit, на кредитке – соответственно credit.

- Наличие подписи о владельце продукта. В большинстве случаев кредитные продукты безымянные, в то время как на дебетовом пластике прописываются фамилия и имя собственника средств.

В плане наполнения уже говорилось, что на дебетовой карте находятся только деньги самого клиента, кредитных там быть не может. Кредитка же наоборот наполнена виртуальными сбережениями банка, которыми человек может пользоваться, но после обязан вернуть.

Отличия дебетовой от кредитной

Преимущества

По сравнению с наличными средствами, карты дают своему владельцу целый ряд преимуществ:

- ваши деньги надежно защищены, потому что средства хранятся на счету в банке, если потерять «пластик», то доступ к счету можно заблокировать, то есть деньги лежат не на карте, а в банке, что может быть надежнее;

- удобное использование, то есть при оплате товаров и услуг не кассир, не покупатель не могут ошибиться в расчетах, например, неправильно дать сдачу;

- преимущество за границей в том, что деньги, хранящиеся на карте не нужно декларировать, чего не скажешь о наличных;

- доход на дебетовых счетах, большинство финансово-кредитных организаций предлагаю такую услугу, как cash back, то есть это деньги, которые возвращаются на счет от каждой покупки;

- наконец, владельцам пластика намного проще контролировать свои расходы, а значит, и регулировать семейный бюджет, в любой момент клиент может запросить выписку отчет, совершенно бесплатно.

Виды пластиковых карточек

Среди всего разнообразия выделяются следующие виды продукта:

- Дебетовые. С их помощью клиент может осуществлять приходные операции по внесению наличности на счет, а также расходные операции (переводы организациям, частным лицам, различные безналичные платежи, переводы между счетами клиента-владельца). Лимит используемых денежных средств ограничен суммой, имеющейся на счету держателя.

- Кредитные. Позволяют выполнять пополнение счета/погашения кредита. Расходные операции имеют свои ограничения в зависимости от типа выпускаемой платежной системы. Лимит по расходным операциям ограничен размером кредитной линии.

- С индивидуальным дизайном. Обладает функционалом дебетового варианта. Позволяет уникализировать дизайн, доплатив за выпуск.

- Зарплатные. Разновидность дебетовых карточек, выпуск которых заказывает предприятие-работодатель. Предназначена для перевода заработной платы сотрудникам, может использоваться для проведения расходно-приходных операций в рамках лимита собственных средств на счету.

- Социальные. Выпускаются в рамках социальных программ (пенсии, пособия), обладают функционалом дебетовой карты, выпускаемой платежной системой Mastercard.

- Другие варианты, имеющие различия по своему предназначению и функционалу (выпуск в рамках определенных акций и для отдельных категорий заемщиков).

Общие правила выпуска пластиковой карточки Сбербанка

Благодаря многолетней работе с пластиковыми продуктами, финансовое учреждение накопило большой опыт в области внедрения новых технологий и программ, обеспечивающий максимальную функциональность карточки и высокую безопасность карточных расчетов.

Процедура оформления любого вида пластика исключительно проста. Достаточно обратиться в отделение банка и предъявить паспорт

Важно выбрать оптимальный вид карты, который будет соответствовать ожиданиям и потребностям клиента

Условия обслуживания, выпуска, возможности пластикового продукта будут зависеть от выбранного типа. Если клиент предполагает зарубежные поездки, лучше заказать выпуск карт, работающих на международных платежных системах. Если продукт будет использован в пределах страны, можно получить карточку начального уровня.

От предлагаемого функционала и предназначения будет зависеть размер годового обслуживания. Например, банк не взимает за обслуживание:

- по картам платежной системы Maestro Momentum;

- по карточкам пенсионеров.

Для молодежи как дебетовый вариант выпускается особая карта с минимальной платой за год (150 руб.)

Помимо типа используемой платежной системы, при принятии решения об эмиссии большое значение имеет, будут ли использоваться личные средства на счете или потребуется оформление кредитной линии.

Как получить

Чтобы выпустить карточку, больше не нужно посещать отделение финансового учреждения. Заявку на выпуск оформляют через форму онлайн-запроса на сайте.

Общий алгоритм, как получить любую карту Сбербанка, выглядит следующим образом:

- Подача заявки на эмиссию.

- Банк рассматривает обращение клиента.

- Посещение офиса для подписания договора.

- Сотрудник отделения выдает конверт, на котором нанесены основные параметры пластика и ПИН-код для совершения операций.

Процесс согласования выпуска во многом зависит от конкретных условий использования карточки.

Точный пакет документов для выпуска можно узнать при обращении в филиал.

Основными документами для эмиссии служат:

- гражданский паспорт;

- заполненное клиентом заявление.

Если оформляется кредитка, список документации дополняют справками о доходе и трудоустройстве:

- 2-НДФЛ;

- справка с подтверждением трудоустройства от работодателя;

- заверенная копия трудовой;

- иные подтверждающие доход заемщика документы.

Срок эмиссии пластика зависит от того, является ли запрашиваемый продукт именным или относится к моментальному выпуску. Последние получают в день обращения после того, как банк принял положительное решение о выпуске, а именные продукты придется подождать 1-2 недели. Отлаженный механизм работы кредитного учреждения позволяет получить именные карточки гораздо ранее – на третий-четвертый день после подачи заявления.

Причины отказа в эмиссии

В отдельных случаях банк откажет в выпуске. Наиболее часто проблемы возникают при следующих обстоятельствах:

- несоответствие параметрам, установленным для клиентов банком;

- недостоверные сведения о держателе (если человек уже когда-либо обращался в банк, его сведения будут сверены с имеющейся информацией, а помимо этого, делаются дополнительные запросы);

- клиент уже выпустил множество банковских карт, которые числятся как действующие (верхняя ограничительная планка определяется банком по каждому конкретному клиенту);

- проверяется история использования других карточек;

- гражданин попал в черный список клиентов банка, поэтому на любое его обращение последует отказ.

Обращаясь в Сбербанк повторно, нужно быть готовым к тщательной проверке истории прошлого сотрудничества. Поэтому при наличии серьезных просрочек, долгов, иных проблем с кредитором шансы на благополучную эмиссию пластика минимальны.

Условия годового обслуживания дебетовой картой Сбербанка и проценты

Наличие дебетовой карты не такое уж и затратное мероприятие для большинства клиентов. Практически в рамках всех дебетовых карт предоставляется возможность бесплатного ведения личного кабинета как через мобильное приложение, так и через компьютер. Перевыпуск по сроку карты также является бесплатным. Совершенно без комиссии осуществляется пополнение собственного счета как в кассе банка, так и через терминалы.

При подключении мобильного банка в эконом-режиме, плата никакая не предусматривается. Но если вы планируете использовать полную версию, тогда бесплатно получится попользоваться только первые 2 месяца, а каждый следующий месяц вам обойдется в 60 рублей.

Карты с бесплатным обслуживанием

Среди предложенных к оформлению карт есть и совершенно бесплатные. К данной категории относят пенсионный пластик и моментальный

Обращаем внимание, что карты для пенсионеров выпускаются только в системе МИР, как впрочем и для сотрудников бюджетных организаций. Моментальные карты становятся все более популярными, ведь их можно оформить буквально за 10 минут, вот, правда, бонусов они дают не так уж много как хотелось бы.

Рис.2. Бесплатные карты

Начисление процентов на остаток

Сбербанк предлагает возможность пенсионерам получать небольшой доход с услугой накопления. Вы просто храните свои деньги на счету, а взамен банк гарантирует до 3,5% годовых. Это, конечно, не 5-7% как при обычном депозите, но вы всегда можете снять свои деньги со счета не разрывая никаких контрактов с банком, в любое удобное время.

Лимиты

Что же касается лимитов, то здесь все довольно лояльно:

- для держателей пенсионных карт суточный лимит на обналичивание карты составляет — 50 тыс., а за месяц — 500 тыс. рублей;

- для классических карт Visa и MasterCard, «Аэрофлот» и «Подари жизнь», «Молодежной» и с уникальным дизайном ограничения меньше: до 150 тыс. в сутки как в собственных кассах и банкоматах, так и в партнерских, а за месяц можно обналичить не более 1,5 млн. рублей.

Бонусы

Вот и добрались до самого интересного. Самым важным и интересным, для заинтересованных в открытии дебетовой карты лиц, является бонусная программа. Что может быть приятнее получать различные скидки и участвовать в акции? Да только постоянная возможность самому накапливать для себя любую сумму будущей скидки. Так, Сбербанк предусмотрел бонусную программу для своих клиентов: «Спасибо от Сбербанка». Все что вы делаете — осуществляете покупки и получаете за каждые 30 потраченных рублей баллы. Позже их можно будет потратить на покупки в партнерской сети, которая активно развивается.

Cash Back для каждой карты устанавливается индивидуально. Например, для карты «Аэрофлот» он будет выражаться в милях, и потратить их можно будет на приобретение билетов Аэрофлота. А вот для остальных карт, он будет зачислен в виде реальных денег для оплаты товаров и услуг. Давайте рассмотрим детальнее:

для золотых карт предусмотрен кешбек до 5% при использовании карты для оплаты товаров в супермаркетах, а также при расчетах в кафе и ресторанах, а еще до 20% при покупках у партнеров;

для платиновых карт предусмотрели бонусную программу с возвратом до 10% при оплате на АЗС, в магазинах, ресторанах и такси;

для молодежной карты тоже гарантируют до 11% кэшбека за покупки в молодежных магазинах, и 0,5% при остальных тратах;

при оформлении остальных карт также предусмотрено участие в программе «Спасибо» но максимальный кешбек составит 0,5% за различные покупки.

Помощник

Памятка владельцу карты

Интересное и важное

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

На что обратить внимание при выборе пластиковой карты

Дебетовые карты, как правило, используются для зачисления зарплаты, пенсии или стипендии

Однако они могут быть еще и выгодными: для этого нужно обратить внимание на дополнительные опции. К ним относятся:

- Процент на остаток по счету. Ближайший аналог – накопительный счет. Если в конце каждого месяца на вашей карте остались деньги, на них будет начисляться небольшой процент.

- Кэшбэк. Небольшой процент будет возвращаться с каждой вашей покупки. Может начисляться в рублях или в баллах, которые затем можно обменять на деньги, подарки или товары от банка. Многие организации предлагают повышенный кэшбэк на определенную категорию товаров или услуг, поэтому такую карту нужно выбирать, ориентируясь на свои траты.

- Стоимость обслуживания. От этого зависит, сколько вы будете тратить в месяц на использование карточки. В некоторых случаях можно не платить за обслуживание, например, если в месяц вы тратите определенную сумму (скажем, от 30 тысяч) или при наличии вклада в банке.

- Мили. Актуально для путешественников. Процент от потраченных средств вернется на ваш счет милями, которые затем можно обменять на билеты.

В каждом банке также существуют специальные программы и дополнительные опции. Это могут быть скидки у партнеров, специальные предложения в магазине самого банка и т. д.

Топ-5 дебетовых карт

Разберем пять самых популярных в 2020 году пластиковых карточек на Выберу.ру.

|

Название/Банк |

Обслуживание |

Кэшбэк |

Проценты на остаток |

Дополнительные опции |

|

Умная карта Visa Gold от Газпромбанка |

|

|

До 6% по накопительному счету |

Больше кэшбэка и миль при заказе дополнительных карт для семьи |

|

Мультикарта от ВТБ |

|

|

До 4,5% по накопительному счету |

Карта позволяет вернуть процент от покупок кэшбэком, милями или бонусами |

|

Классическая карта Сбербанка |

|

Бонусами СПАСИБО – до 30% от партнеров |

Не начисляется |

Возможность обменять бонусы на авиа- и ж/д билеты, билеты на концерты, спектакли, скидки или сертификаты у партнеров |

|

Opencard для путешествий от банка «Открытие» |

Бесплатное обслуживание и пополнение с карт других банков |

ИЛИ

|

Не начисляется |

|

|

Карта Tinkoff Black |

|

|

3,5% по счету в рублях |

Отсутствуют |

Оформить некоторые предложения можно онлайн через наш портал – рядом с названиями этих карт вы увидите кнопку «Подать заявку». Просто заполните анкету и дождитесь звонка менеджера, который договорится с вами о месте и времени встречи для передачи карточки.

Можно ли перевести деньги на дебетовую картуБлокировка дебетовой картыМошенничество с дебетовыми картамиКорпоративная дебетовая картаДебетовая карта ушла в минусЗавести дебетовую карту: как это сделать?

Как активировать дебетовую карту?Когда нужна дебетовая карта?Депозитные картыСтрахование дебетовой картыПеревыпуск дебетовой карты банкаИспользование дебетовой карты в поездке за границу

Использование дебетовой картыКакие ограничения на снятие наличных с дебетовой карты?Как снять деньги с дебетовой карты?Преимущества дебетовых карт: скидки и бонусыКак начисляются проценты на остаток по дебетовой карте?

Для чего нужна дебетовая карта

Современные банковские карты позволяют платить в одно касание. Вы просто прикладываете карту к терминалу и буквально за секунду со счета списывается нужная сумма. В редких случаях еще нужно вводить пин-код, но это все равно намного быстрее, чем мучаться с гнездом для приема карты.

Если вы будете использовать карты VISA или MasterCard, то расплачиваться можно будет не только в пределах России, но и за рубежом. То есть у вас может быть одна карта на все случаи жизни.

Если вы волнуетесь по поводу утери денег, то напрасно. Сейчас кошелек потерять намного проще, нежели средства на пластиковой карточке. Даже если вы потеряете саму карту, то вы без особых проблем сможете заблокировать ее в течение нескольких минут. Делается это через мобильное приложение, онлайн-банк или просто с помощью звонка оператору.

После блокировки карты никто не сможет ею воспользоваться. Она станет бесполезным куском пластика, а вы сможете в тот же день заказать перевыпуск карты. Деньги со счета никуда не пропадут.

Помимо оплаты товаров и услуг, дебетовая карта может использоваться для:

- Перевода денег на другие банковские карты, счета и электронные кошельки;

- Получения зарплаты, пособий, пенсий или стипендий;

- Снятия наличных в банкоматах;

- Хранения и накопления средств.