Полная инструкция, как вернуть ндфл после покупки квартиры

Содержание:

- Примеры

- 2. Сроки предоставления имущественного налогового вычета:

- Кто имеет право на возврат 13% от сумм, потраченных на лечение?

- Общие сведения

- Какие документы нужны для того, чтобы вернуть 13% от суммы, потраченной на лечение?

- Социальный

- Способы возврата подоходного налога (НДФЛ) в 2021 году

- Кто может получить возврат 13% за обучение?

- Ограничения на получение налогового вычета при покупке квартиры

- Возврат налога при покупке квартиры: максимальная сумма возврата

- Какие нужны документы для оформления льготы

Примеры

Чтобы желающим понизить размер своей налоговой базы стало понятнее, в каких ситуациях можно рассчитывать на налоговый вычет, приведем несколько примеров.

Гончарова Ольга Викторовна работает и получает в месяц 20 тыс. р. Она имеет трёх несовершеннолетних детей. Из этого следует, что по требованию Налогового кодекса её работодатель обязан ежемесячно предоставлять налоговый вычет за всех детей. Размер вычета за первых двух детей должен равняться по 1 400 рублей, а за последнего – 3 тысячи рублей.

Митрофанов Георгий Николаевич в 2016 году израсходовал на своё образование 42 тысячи рублей, на лечение своей жены – 50 тысяч рублей. При этом сделал пожертвование на строительство храма в 60 тысяч рублей. Все вышеперечисленные расходы имеют отношение к социальным вычетам, сумма которых не должна превышать 120 тысяч рублей. Поэтому Георгию Николаевичу сделают возврат НДФЛ не с потраченных 152 тысяч рублей, а, как и положено, со 120 тысяч.

Сумма социальных вычетов не должна быть больше 120 тысяч рублей

2. Сроки предоставления имущественного налогового вычета:

2.1. Сроки возникновения права на налоговый вычет

Право на налоговый вычет возникает с календарного года, в котором:

- в Едином государственном реестре недвижимости (ЕГРН) зарегистрировано право собственности на недвижимость;

2.2. Предельный срок обращения за налоговым вычетом при покупке жилья

Срок, в течение которого Вы можете использовать свое право на получение налогового вычета при покупке жилья, законодательством не установлен и связан с наличием у налогоплательщика доходов, облагаемых по ставке 13% .

Применительно к имущественному вычету налоговые органы толкуют данную норму таким образом, что воспользоваться им можно по тем доходам, которые получены не ранее чем за 3 календарных года, предшествующие году обращения за предоставлением вычета.

Для пенсионеров установлены особые сроки возврата налога. Они могут получить вычет не только за тот год, когда купили квартиру, и последующие годы, но и за три предыдущих года. Например, если пенсионер в 2018 году купил квартиру и в том же году вышел на пенсию, то налог на доходы он уже не платит. Вернуть налог за последующие годы он не сможет: в бюджет ничего не перечисляется. Однако он имеет право заявить вычет за 2017, 2016 и 2015 год и вернуть тот НДФЛ, который заплатил до выхода на пенсию и покупки квартиры.

Кто имеет право на возврат 13% от сумм, потраченных на лечение?

— Тот, кто оплатил медицинскую помощь и сопутствующие ей лекарственные препараты при лечении себя самого;— Тот, кто оплатил лечение и медикаменты для супруга (супруги) или своих детей, не достигших возраста 18 лет;— Тот, кто уплатил взносы страховым организациям по договорам личного медицинского страхования, или аналогичным договорам для супруга/супруги и/или собственных детей.

На что здесь важно обратить внимание: покупка медикаментов, необходимых для прохождения курса лечения, должна осуществляться не по самостоятельной инициативе, а исключительно по назначению врача. При этом обязательно нужно сохранять все направления лечащего врача и квитанции об оплате лекарственных средств, производимых за свой счет

Важно! Государство возвращает 13 процентов, если гражданин: воспользовался медицинской помощью в медучреждениях РФ; купил лекарственные средства (выписанные доктором) за свой счет; прибегал к дорогим видам лечения в медучреждениях России. К медицинским услугам относят диагностическую и профилактическую помощь, лечение и реабилитацию

При этом неважно где именно оказывается помощь: на курорте, в санатории, в случаях оказания, в стационаре или при амбулаторном лечении

К медицинским услугам относят диагностическую и профилактическую помощь, лечение и реабилитацию

При этом неважно где именно оказывается помощь: на курорте, в санатории, в случаях оказания, в стационаре или при амбулаторном лечении

Медицинские препараты, за которые положены выплаты: анестезирующие препараты; анальгетики; антисептики; витамины; медикаменты, влияющие на различные жизнено важные системы организма (сердечно-сосудистая, эндокринная, половая системы); медикаменты для лечения различных аллергий, сердечной недостаточности, заболеваний ЖКТ, сложных инфекций.

К дорогостоящему лечению относят (всего 29 наименований): хирургическое лечение различных патологий, аномалий и тяжелой степени болезни органов; терапевтическая помощь при острых формах болезней; комбинированное лечение тяжелой степени болезни и патологий (свертываемость крови, анемии, остеомиелита, болезни глаз и прочее); комплексная помощь сильных ожогов (более 30 процентов); протезирование, имплантация, пластическая хирургия; трансплантация органов; лечение онкозаболеваний; лечение бесплодия (ЭКО и ЭКСИ); реабилитация новорожденных (рожденных раньше срока) детей (до 1,5 кг), услуги по ортопедическому лечению граждан с врожденными или приобретенными дефектами зубов; медицинскими услугами, оказываемыми в рамках паллиативной медицинской помощи, предусматривающей использование на дому медицинских изделий, поддерживающих функционирование организма человека.

В 2021 году был расширен список дорогостоящих услуг в части репродуктивных технологий при лечении бесплодия.

Общие сведения

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и !

Сегодня существует несколько разновидностей льготы. Вычеты могут быть:

- стандартными — предоставляются строго определенным законом категориям граждан (малообеспеченным слоям населения, участникам боевых действий и пр.);

- социальными — идет возврат части средств потраченных на лечение, обучение и пр.;

- профессиональными выдаются в большинстве случаев людьми творческих профессий;

- по ценным бумагам — предоставляется в случае убытков налогоплательщика, связанных с ценными бумагами;

- имущественными – можно воспользоваться при покупке жилплощади.

Чтобы определить срок возврата, необходимо будет ознакомиться с ст. 78 НК РФ. Следует также знать, что:

- подобной льготой можно воспользоваться только один раз в жизни, но после 2014 года это право распространяется на несколько объектов недвижимости;

- налоговая декларация на получение имущественного вычета заполняется в год, следующий после совершения операции;

- на возможность получения компенсации не влияет место приобретения недвижимости;

- максимальная сумма, с которой оформляется вычет, составляет 2 млн. рублей (соответственно, налогоплательщик не может претендовать на выплату денежных средств более 260 тыс. рублей);

- у супругов есть возможность получить компенсацию в двойной размере, при условии соблюдения ими всех установленных законодательством правил;

- при приобретении жилплощади на сумму ниже 2 млн. рублей, у человека остается право воспользоваться оставшимися процентами вычета при покупке другого объекта недвижимости, при условии, что право получения льготы не было использовано до 2014 года.

Кому положен возврат?

Чтобы гражданину была предоставлена описываемая льгота, он должен:

- быть гражданином России;

- иметь основания для получения налогового вычета;

- иметь официальный доход и уплачивать НДФЛ.

Если у человека на момент приобретения недвижимости отсутствовал официальный заработок, гражданин имеет право подать заявление с просьбой о предоставлении возврата по прошествии некоторого времени.

Возврат подоходного налога не положен следующим категориям граждан:

- лицам, которые не являются резидентами РФ, то есть проводят на территории страны менее полугода в год;

- проходящим срочную и контрактную военную службу в армии и на флоте;

- пенсионерам, в случае, если у них истек трехлетний налоговый период;

- детям, не достигшим совершеннолетия, однако за них это могут сделать родители.

Как оформить?

На 2019 год оформление возвращения излишне уплаченных средств — это довольно простая операция, справиться с которой под силу любому человеку. С некоторыми трудностями гражданин может столкнуться лишь при заполнении декларации 3-НДФЛ.

При оформлении документа следует особо обратить внимание на следующие требования:

- во избежание отказа в выплате компенсации в декларации и прочих документах следует указывать только точные сведения;

- заполнение документации должно производиться печатными буквами, что позволяет работникам налоговой службы лучше разобрать содержание, а также помогает облегчить процедуру сканирования документа;

- необходимо исключить любые помарки на полях.

Когда декларация будет заполнена, гражданину следует перейти к оформлению заявления. Т.к. нет установленного законодательством единого его образца, заявление можно заполнять в произвольной форме.

Однако необходимо будет обязательно упомянуть следующие сведения:

- место жительство, ФИО и ИНН заявителя;

- наименование произведенной налоговой операции, за которую гражданин намеревается получить компенсацию;

- сумма денежных средств, на которые претендует человек;

- реквизиты банковского счета куда, если налоговый орган вынесет положительное решение, будет перечислена положенная сумма;

- дата составления документа и личная подпись налогоплательщика, без которых заявление можно считать не действительным.

Далее от гражданина потребуется собрать пакет необходимых документов. Во избежание отрицательного решения налоговой инстанции, к этому вопросу нужно отнесись ответственно.

образец заявления на налоговый вычет за лечение здесь.

Какие документы нужны для того, чтобы вернуть 13% от суммы, потраченной на лечение?

Во всех случаях:— Налоговая декларация по форме 3-НДФЛ.— Паспорт и его копия.— Справка о доходах по форме 2-НДФЛ.— Копия свидетельства о рождении ребенка — если вычет за детей.— Копия свидетельства о браке — если вычет за супруга/супругу.— Копия вашего свидетельства о рождении — если вычет за родителей.

Если вы возвращаете деньги за лечебные услуги, то дополнительно понадобятся:

— Cправка об оплате медицинских услуг по форме, утвержденной. Ее нужно брать в медицинской организации, которая оказала услугу. Нужен оригинал справки.— Платежные поручения, квитанции или кассовые чеки с приходно-кассовыми ордерами.Нужны заверенные копии.— Договор с медицинским учреждением об оказании медицинских услуг.Нужна заверенная копия договора.— Лицензия медицинского учреждения на осуществление медицинской деятельности.Нужна заверенная копия лицензии.

Если вы возвращаете 13% от денег, потраченных на покупку медикаментов, то дополнительно понадобятся:

— Рецепт по форме № 107−1/у. Рецепт должен быть выписан в двух экземплярах,заверен подписью и личной печатью врача, а также печатью учреждения здравоохранения.По одному экземпляру вы купите лекарства, предъявив в аптеке,а по второму в котором штамп «Для налоговых органов Российской Федерации»с указанием вашего ИНН используете при подаче декларации в налоговую инспекцию. Нужен будет оригинал рецепта.— Платежные поручения или кассовые чеки с приходно-кассовыми ордерами.Нужны заверенные копии.

Если вы оформляете налоговый вычет на добровольное медицинское страхование, то дополнительно понадобятся:

— Договор со страховой компанией или полис. Нужна заверенная копия.— Платежные поручения, квитанции или кассовые чеки с приходно-кассовыми ордерами.Нужны заверенные копии.— Лицензия страховой организации на осуществление страховой деятельности. Нужна также заверенная копия.

Заверять документы можно нотариально (это избавит вас от сомнений в подлинности документов при проверке налоговой инспекцией и необходимости предоставлять их оригиналы, если сомнения все-таки будут) или самостоятельно, написав на каждой странице «Копия верна» и заверив все это подписью с ее расшифровкой и датой постановки.

Социальный

Официально трудоустроенный гражданин имеет полное право получить компенсацию в размере 13 процентов от полной суммы, потраченной на социальные нужды, которые будут рассмотрены ниже.

Образование

Органы ФНС выплачивают компенсацию в виде налогового вычета для российских граждан, если они вносят деньги за обучение (своё, либо детей).

Чаще всего, применение вычета происходит при оплате следующих разновидностей обучения:

- Очная, вечерняя, либо заочная форма обучения в средне-специальных, либо высших учебных учреждениях;

- Водительское обучение на разные категории автотранспортных средств;

- Оплата обучения на частных платных курсах (языковые, компьютерные, бухгалтерские и т.д.).

Тогда как компенсация за оплаченное обучение ребёнка максимально составляет 50 000 рублей на каждого из детей.

Медицинские услуги

Расходы в сфере оздоровления могут быть покрыты налоговым вычетом только в следующих ситуациях:

- Уплата за собственное лечение, а также за медпомощь для близких родственников. Преференция распространяется на бюджетные и частные медучреждения. Действующее законодательство содержит полный список услуг, на которые можно оформить вычет;

- При приобретении лекарственных препаратов из перечня, что содержится в нормативно-правовых документах. Требуется сохранить все чеки, которые подтвердят затраты на покупку медикаментов;

- При взносах за добровольное медицинское страхование.

Пенсионные и страховые отчисления

В таком случае подлежит налоговому вычету только одна из следующих разновидностей пенсионного взноса:

- Перечисление по негосударственным взносам по пенсионному обеспечению в негосударственные фонды;

- Взносы на накопительную часть пенсионного пособия;

- Страховые отчисления по договору добровольного пенсионного страхования, при оформлении договора со страховыми компаниями;

- При заключении договором добровольного страхования.

Пенсионные и страховые отчисления

Благотворительные

Действующими нормативно-правовыми документами определяется возможность возврата налогового вычета на средства, потраченные на проведение благотворительных мероприятий.

Однако компенсация будет выплачена только, если учреждение, в которое вложены деньги, относится к следующим:

- Фонды, ассоциации, а также другие учреждения благотворительной направленности;

- Некоммерческие социальные компании, что не имеют за цель получение прибыли. Переводы должны быть только на основную направленность деятельности компании;

- Религиозные учреждения, при переводе средств на деятельность, прописанную в их уставных документах;

- Учреждения некоммерческого типа, осуществляющие свою деятельность в просвещении, спорта, соцпомощи, охраны природы и т.д. Деньги могут направляться в виде пожертвований, а также для увеличения размера фонда таких учреждений.

Какая документация потребуется для получения налогового вычета?

Каждому гражданину, который желает оформить данную льготу, нужно предоставить в Налоговую Службу РФ бумаги, что приведены в таблице ниже.

| Цель вычета | Характеристика |

|---|---|

| Оплата медицинских услуг для себя, либо близких родственников | · Декларация по форме 3-НДФЛ;; |

| · Справка о доходах по форме 2-НДФЛ; | |

| · Квитанции и чеки, которые подтвердят расходы на лечение и заключение договора с медучреждением, имеющим государственную лицензию на осуществление деятельности; | |

| · Свидетельство о рождении – при оплате лечения для детей; | |

| · Справка о бракосочетании – при взносах за медицинские услуги для супруга. | |

| Оплата образования | Такие же справки по установленным формам, и дополнительно следующие документы: |

| · Договор с учебным учреждением; | |

| · Лицензия на осуществление деятельности образовательного заведения; | |

| · Квитанция или чек об оплате образовательных услуг; | |

| · Свидетельство о рождении – при оплате услуг для детей. | |

| При купле-продаже недвижимого имущества | Справки в определённых формах и следующие бумаги: |

| · Паспорт заявителя; | |

| · Договор купли-продажи имущества; | |

| · Акт приема-передачи; | |

| · Документы, подтверждающие сумму оплаты; | |

| · Идентификационный номер. | |

| При ипотечном кредитовании | Справки по установленным формам, а также следующие документы: |

| · Договор ипотеки; | |

| · Выписка из банковского учреждения, подтверждающая выплаченную сумму на текущий момент. |

Помимо этого, к каждой заявке, кроме вышеперечисленных документов, потребуется предоставить заявление с прошением о получении налогового вычета.

Способы возврата подоходного налога (НДФЛ) в 2021 году

Государство предлагает снизить налоговую нагрузку на физических лиц с помощью налоговых вычетов. Они уменьшают сумму НДФЛ, подлежащую уплате. При этом если деньги уже удержаны работодателем и перечислены в бюджет, их можно вернуть.

НК РФ предусматривает несколько вариантов, за что можно вернуть подоходный налог. Желательно знать их все.

Стандартный налоговый вычет (за детей)

Чаще всего стандартный вычет предоставляют родителям детей. Его размеры составляют:

- на 1 ребенка – 1400 рублей;

- на 2 детей — 2800 рублей (1400 р. за первого и столько же за второго);

- на 3 детей — 5800 р. (по 1400 р. на первых двух и 3000 на третьего).

За каждого последующего ребенка к вычету прибавляют 3000 р. Иногда он положен и на самого налогоплательщика. Применяют льготы, пока общая зарплата в календарном году не достигнет суммы 350 тысяч рублей. На следующий год право на вычет возобновляется.

Рассказать, как работнику вернуть уплаченные 13% с зарплаты могут в бухгалтерии. По общему правилу достаточно написать заявление и приложить свидетельства о рождении на всех детей, в т. ч. и уже совершеннолетних. Сумму вычета в этом случае работодатель не будет удерживать при выплате зарплаты. Если вычет не был получен таким способом, его можно оформить через ИФНС.

Подробнее об этом способе возврата читайте в нашей статье: Как получить стандартный налоговый вычет на детей в 2021: кому положен, пошаговая инструкция и необходимые документы

Имущественный налоговый вычет (за покупку недвижимости)

Покупка жилья — еще один вариант, за что можно вернуть подоходный налог. С расходов на недвижимость можно вернуть до 260 тысяч рублей. Размер вычета составит в этом случае 2 млн рублей. При ипотеке можно получить еще вычет на проценты по ней. Его размер ограничен 3 млн рублей или суммой в 390000 р. к возврату.

При оформлении вычета к заявлению прикладывают: договоры и платежные документы. Предоставляют вычет 1 раз в жизни, но можно получать по нескольким объектам, пока не выбрана вся сумма вычета.

Подробнее об этом мы уже писали — Налоговый вычет при покупке квартиры в 2021 году.

Социальный налоговый вычет (за лечение и обучение)

Сумма вычета за расходы на обучение, лечение, пенсионное, медицинское страхование и благотворительную деятельность ограничена суммой в 120 тысяч рублей в год. Дополнительно можно получать социальный вычет на обучение детей в сумме до 50 тысяч рублей в год за каждого из них и на дорогостоящее лечение без ограничений.

Вместе с заявлением потребуется представить документы, подтверждающие расходы: договор, платежные поручения, чеки и тд.

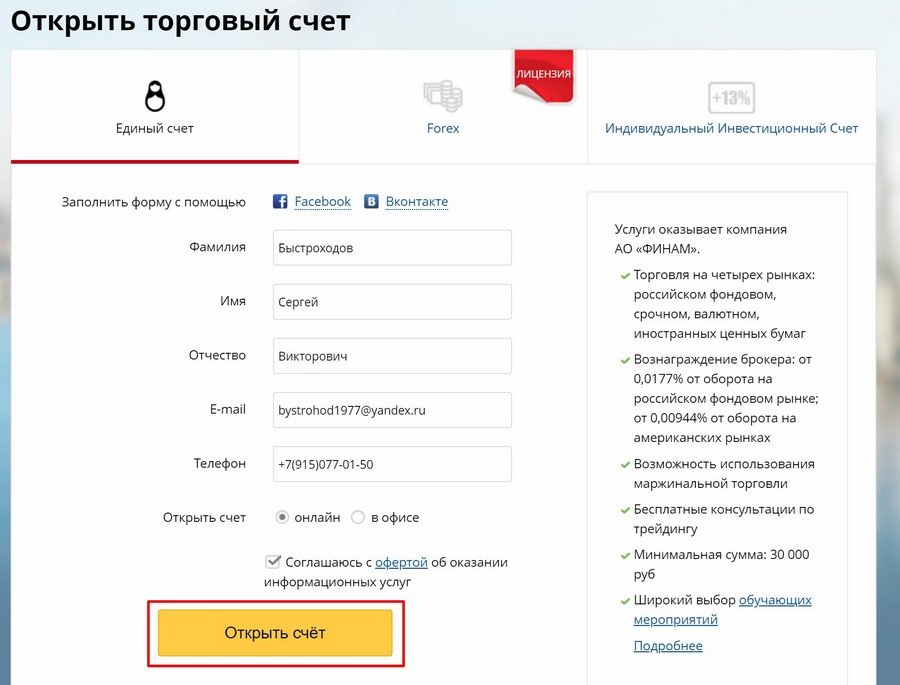

Инвестиционный налоговый вычет (за инвестиции)

Вкладывая деньги в ценные бумаги, можно получить право на вычет по НДФЛ. Для этого достаточно открыть индивидуальный инвестиционный счет (ИИС), положить на него деньги и не снимать их в течение 3 лет. Максимальная сумма вычета — 400 тысяч рублей в год, а возврата — 52 тысячи рублей в год. Существует и второй вариант вычета. Он предусматривает освобождение от налога по бумагам, купленным на ИИС.

Для получения вычета потребуется приложить к заявлению договор на обслуживание ИИС или заявление на присоединение к нему и документы о зачислении средств на счет, например, платежное поручение.

Где лучше открыть ИИС, чтобы вернуть НДФЛ уплаченный с зарплаты

Сегодня очень много брокерских компаний, где можно открыть ИИС. Но большинство из них не всегда подходят для новичков с точки зрения удобства и простоты

Мы рекомендуем обратить внимание сервис Тинькофф Инвестиции, где можно бесплатно и не выходя из дома открыть ИИС и тем самым возвращать НДФЛ с зарплаты.

Профессиональный налоговый вычет

Профессиональный налоговый вычет могут получить ИП, нотариусы, адвокаты, авторы различных произведений и граждане, получающие доход по договорам ГПХ. По общим правилам сумма вычета равна сумме документально подтвержденных расходов на ведение деятельности. Но иногда допускается получение вычета по нормативам, например, для ИП — в сумме 20% от доходов.

Для получения профессионального вычета к заявлению нужно приложить документы, подтверждающие расходы. Это могут быть накладные, акты выполненных работ, договора и т. д.

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

Ограничения на получение налогового вычета при покупке квартиры

Так, налоговый вычет по этому основанию можно получить только один раз в жизни (). Однако однократность подразумевает полное использование суммы вычета, поэтому использование вычета по нескольким объектам недвижимости нарушением не является. Лишь после получения полной суммы налогового вычета налогоплательщик утрачивает право на его повторное использование. К примеру, если гражданин приобрел квартиру стоимостью 1,5 млн руб., то заявить вычет он сможет еще раз, при покупке следующей квартиры или, например, строительстве дома – но уже на сумму, не превышающую 500 тыс. руб. Следует отметить, что эти правила действуют лишь с 1 января 2014 года, поэтому если вы использовали налоговый вычет на жилье, купленное до этой даты, то заявить его повторно уже невозможно, независимо от размера ранее предоставленного вычета. Так, если бы налогоплательщик из нашего примера приобрел первую квартиру до 1 января 2014 года, то остаток его вычета (500 тыс. руб.) попросту бы «сгорел» (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 22 июля 2015 г. № 03-04-05/42071, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 24 октября 2013 г. № 03-04-05/44997).

Важно, что правило о переносе части неиспользованного вычета действует только при покупке или строительстве жилья. Если гражданин желает заявить вычет на проценты по ипотеке, сделать это он сможет только один раз, даже если сумма вычета не достигает 3 млн руб

(, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 августа 2015 г. № 03-04-05/45673).

Не будет предоставлен налоговый вычет и на часть стоимости жилья, оплаченного за счет иных лиц (в частности, работодателя) или материнского капитала и в случае приобретения недвижимого имущества у взаимозависимых лиц. К последним относятся, к примеру, супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный ().

Таким образом, получить налоговый вычет при покупке квартиры вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь налогоплательщиком, российским налоговым резидентом и уплачиваете НДФЛ;

- приобретенная или построенная недвижимость находится на территории России;

- вы полностью или частично самостоятельно оплачивали указанные объекты, либо проценты по кредитам (займам) на их приобретение или постройку и являетесь их собственником;

- вы ранее не получали аналогичный имущественный налоговый вычет в полном объеме (либо не получали его в любом размере до 1 января 2014 года, а в отношении вычета на проценты по ипотеке требуется, чтобы вы его не получали вообще никогда раньше – независимо от того, до или после 1 января 2014 года);

- недвижимость не была приобретена у взаимозависимых лиц.

Возврат налога при покупке квартиры: максимальная сумма возврата

Для начала выясним, с какой суммы можно получить налоговый вычет при покупке квартиры. Законом установлена максимальная стоимость недвижимости, за которую возможно возвратить часть средств 2 миллиона.

Умножив эту величину на 13 %, получается максимальная сумма возврата подоходного налога при покупке квартиры, подлежащая выплате от государства.

Еще поговорим о том, с какой суммы выплачивается налоговый вычет при покупке квартиры. Ограничение цены квартиры в 2 млн р. говорит о том, что если жилье имеет цену в 5 или 10 млн руб., то максимальная сумма возврата налога за покупку квартиры все равно равна 260 000 рублей.

Более детально о том, как вернуть 13% от налога, можно ознакомиться здесь, а о том, как рассчитать сумму налогового вычета читайте тут.

Особенности расчета при покупке в ипотеку

Если с основной стоимостью жилья возникла тенденция восполнения средств, то в ипотечных займах закон 2014 г. вводит ограничение по возврату налога.

Выясним, какой максимальный налоговый вычет при покупке квартиры до изменения в НК:

Теперь узнаем, с какой суммы возвращают 13 процентов при покупке квартиры после изменения в НК:

Поскольку зачастую кредиты большие, а возможность компенсации ограничена, то здесь закон не сыграл нам на руку.

Пример 2. Семья приобрела квартиру за 6 000 000 р. в ипотеку. Заемные средства составляют 2 800 000 р. Выгода банка в течение всего 10-летнего периода кредита 2 000 000. С какой суммы возвращают 13 процентов при покупке квартиры?

С максимальной цены жилья в 2 млн. рублей можно вернуть деньги. Поэтому вместо 6 млн руб. в расчетах будет участвовать предельно допустимая величина. Наибольшая сумма, с которой возвращаются проценты за участие банка – 3 000 000 рублей. Поэтому вся величина займа будет задействована в получении компенсации.

Вычисляем, с какой суммы возвращается налог при покупке квартиры: 2 000 000 + 2 800 000 = 4 800 000 — сумма, с которой будет возвращаться компенсация.

Максимальная сумма налогового вычета при покупке квартиры=4 800 000 * 13% = 624 000 р., из которых 364 000 – подлежит возврату за выгоду банка.

Сумму в 260 000 рублей можно получить в один момент, даже если 2 миллиона или часть из них – заемные средства, а также при условии доходов, способных обеспечить необходимую сумму подоходного налога за один, два или три года. Однако выплаты с процентов по кредитованию получится оформить только по мере их уплаты банку, то есть в течение всего срока займа.

Пример 3. Жилье куплено в 2013 году. Рыночная цена 8 500 000 р., переплата – 5 000 000 р., заемных средств – 6 500 000 рублей. Как рассчитывается выплата в таком случае и с какой суммы можно вернуть 13 процентов от покупки квартиры?

С какой суммы можно вернуть налог с покупки квартиры в ипотеку? По ипотечным средствам можно получить вычет только единожды, даже если возврат меньше 390 000 р.

Какие нужны документы для оформления льготы

Принципиальны основания, дающие право на вычет (на покупку или строительство жилья, участка под ИЖС, погашение процентов по ипотеке)

Какой конкретно приобретается объект не столь важно (комната, доля). Главное – чтобы ранее гражданин этим бонусом от государства не пользовался

Нужно сохранить бумаги, удостоверяющие право, например, договор долевого участия (ДДУ), купли-продажи, все чеки и квитанции.

Чтобы получить налоговый вычет при покупке квартиры, комнаты, нужны следующие документы:

- заявление на налоговый вычет за покупку квартиры;

- декларация по форме 3-НДФЛ;

- справка, выдаваемая работодателем, по форме 2-НДФЛ (если есть несколько мест работы – справка ото всех);

- документы на недвижимость;

- подтверждение от ФНС (для налогового вычета через работодателя при покупке квартиры);

- если вычет предоставляется на погашение процентов по ипотеке – нужен кредитный договор и график платежей, а также документы о перечислении денег (квитанции).

В разных ситуациях понадобятся свои документы, подтверждающие факт получения недвижимости:

- свидетельство о гос. регистрации – при покупке готового жилья (квартиры или комнаты);

- договор и акт приёма-передачи помещения – при участии в долевом строительстве;

- чеки, выписки, квитанции, договора, подтверждающие понесённые расходы на покупку материалов и строительство – при покупке земельного участка и возведении жилого дома.

Дополнительно могут понадобиться следующие документы:

- копия свидетельства о регистрации брака – для налогового вычета при покупке квартиры супругами;

- копия свидетельства о рождении сына или дочери (если квартира/комната/доля оформляется на ребёнка);

- чеки, договоры и квитанции, подтверждающие понесённые расходы на отделку жилья (даёт право на налоговый вычет без ремонта).

Если вычет предоставляется по следующим позициям, нужны документы, подтверждающие оплату:

- подключения дома к инженерным сетям (электричество, водоснабжение, канализация, газоснабжение, в том числе создание автономных источников благ);

- разработки ПСД (проектно строительная документация) на возведение дома, в том числе по договору ДДУ.