Программы для ведения семейного бюджета

Содержание:

- Методы распределения семейного бюджета на месяц

- Семейный бюджет «Экономка»

- Учет расходов и доходов семьи в таблице Excel

- Из чего состоит шаблон расходов и доходов?

- Для чего нужно ведение и планирование семейного бюджета?

- Зачем нужно контролировать бюджет

- Бюджет для (потенциальных) заемщиков

- Виды семейного бюджета

- Как распределить семейный бюджет на месяц

- Заключение

Методы распределения семейного бюджета на месяц

Рассмотрим 3 способа планирования денег на месяц, а вы уже сами выберите и по необходимости доработаете под себя.

Метод 50/30/20

Суть метода заключается в том, что доходы делятся в такой пропорции:

- 50% — обязательные траты. Продукты, проезд, услуги ЖКХ, оплата кредита, оплата жилья и другие. Те траты, от которых нельзя отказаться.

- 30% — необязательные расходы. Походы в кино и рестораны, поездки на такси, походы на свадьбу и дни рождения и так далее. От них вы можете свободно отказаться. Например такси заменить общественным транспортом. Не сходить на день рождения, ну нету денег на подарок, сидим сегодня дома.

- 20% — это сбережения. Допустим 5 процентов из них оставляем на резервный фонд, а остальные 15 откладываем на цели.

Метод 80/20

Практически тоже самое, что и прошлый способ. Разница лишь в том, что здесь нету необязательных трат.

- Обязательные расходы — 80%

- Сбережения — 20%.

Метод 6 кувшинов

Кувшины в этом способе взяты условно. Использовать можно конверты, шкатулки, банки или сберегательные счета, кому что удобнее. Я пользуюсь сберегательными счетами, телефон всегда под рукой, зашел в приложение банка, перевел деньги на карту с нужного счета и вауля.

Давайте подробнее разберем этот способ деления.

- Обязательные траты — 55%.

- Развлечения — 10%. Не стоит себе полностью отказывать в развлечениях. Мы для этого и живем, чтобы быть счастливыми и довольными.

- Резервный фонд — 10%. С него берем деньги только в случае форс-мажорных ситуаций. Уход близких, тяжелая болезнь, поломка бытовой техники, срочный ремонт авто. Тут вы должны сами определиться, на какие случаи потратить.

- Саморазвитие — 10%. Инвестировать в свое образование в нашем современном мире необходимо постоянно. Для того, чтобы увеличить зарплату после повышения квалификации или сменить профессию.

- Крупные покупки (цели) — 10%. Тратим эти накопленные деньги, только на те вещи, которые не можем себе позволить купить с зарплаты. И копить на них приходиться месяцами или годами. Допустим машина или квартира.

- Подарки и благотворительность — 5%. Чтобы быть готовым к дню рождения и близкий человек не остался без подарка, деньги берем из этого кувшина. Попробуйте заняться благотворительностью, направляйте даже маленькие суммы и вы заметите, что добро возвращается.

С категориями расходов определиться нужно самим. Проще сделать это в приложении вашего банка. Посмотрите последние 2 — 4 месяца на какие категории тратили деньги. В Сбербанке этот раздел называется «анализ финансов», а в Левобережном «статистика».

Не забывайте менять категории, если переводите деньги за покупку. Допустим, вам купили продукты, а вы переводом отдали на карту. Банк пометит это как перевод. Зайдите в приложение банка и измените категорию допустим на “супермаркет”.

Если вы приверженец наличных денег, то нужно по записывать доходы и расходы в течении 2 — 3 месяцев. Чтобы понять на какие категории и какие суммы уходят.

Семейный бюджет «Экономка»

Размер установочного файла программы меньше 3 Мб – это самая компактная программа из всех рассмотренных в данном обзоре.

После установки выяснилось, что имеется демонстрационная база, которая помогает пользователю понять принципы работы приложения. В разделе «пользователи» можно ознакомиться со списком пользователей (члены семьи) и структурой счетов.

Добавление расходной операции производится в разделе «расходы» – нажимаем кнопку «добавить», указываем категории расхода, счет и сумму. А затем жмем кнопку «выбор». Новая запись в таблицу «расходы» добавлена

Обратите внимание, что в процессе добавления транзакции (расхода или дохода), требуется указать счет для списания (или зачисления) денег. Для наглядности в таблицах расходов и доходов предусмотрена подсветка категорий – каждая из них имеет свой цвет

Настроить цвета можно в разделе «справочники».

Главный принцип работы программы «Семейный бюджет» заключается в том, что каждый член семьи имеет свои собственные счета и любая транзакция привязана к определенному счету. Такой подход позволяет вести бюджет семьи как по каждому пользователю отдельно, так и по всем вместе.

Внешний вид программы оставляет приятные впечатления – интерфейс продуман, удобно расположены кнопки управления, есть возможность сортировки данных. Например, можно просматривать расходные операции только за определенный месяц и по конкретному пользователю. Для этого используются такие элементы, как «пользователь», «месяц» и «год». Над таблицей есть мини-отчет, который показывает итоговую сумму в таблице за месяц (с учетом фильтра «пользователь»).

Раздел «доходы» работает аналогично образом. Чтобы добавить доходную операцию, нажимаем кнопку «добавить», выбираем категорию (например, «зарплата»), указываем счет для зачисления и вводим сумму. В верхней части окна можно выбрать пользователя, которому будет соответствовать транзакция. При выборе пользователя автоматически загружаются все его счета, и мы имеем возможность указать, на какой счет будут зачислены деньги.

Если вы полностью освоились с программой «Семейная бухгалтерия», то можете удалить демонстрационную базу. Для этого удалите всех пользователей в разделе «пользователи». При этом все данные в таблицах доходов и расходов также будут удалены. Затем следует добавить реальных пользователей, настроить им счета и приступить к ведению семейного бюджета.

В качестве базовой валюты можно использовать любую валюту мира (рубли, доллары, евро, йены и прочие). У каждого пользователя может быть сколько угодно счетов в любых валютах. Программа при построении отчетов будет автоматически пересчитывать все валютные операции в единицы базовой валюты. Именно для этого у каждого счета указывается курс по отношению к базовой валюте (раздел «пользователи» — «счета»).

Теперь рассмотрим раздел «отчеты». Чтобы построить отчет по расходам за месяц, выбираем соответствующий тип отчета и нажимаем кнопку «построить». Получаем данные в графическом виде. На диаграмме отображаются категории расходов и суммы, которые им соответствуют. Нажав правую кнопку мыши на диаграмме, можно ее настроить: показывать суммы или проценты, показывать легенду, сортировка и т.п. Напротив области «тип отчета» есть кнопка для выбора отчета в наглядном виде. Если ее нажать, то появится окно, где отчеты сгруппированы по категориям – расходы, доходы, долги и пользователи.

Система отчетов в программе «Семейная бухгалтерия» очень простая и понятная. Даже начинающие пользователи смогут без проблем разобраться с отчетами. Встроенная справочная система поможет быстрее освоить программу – почти во всех разделах есть кнопка с изображением вопросительного знака. Нажав на эту кнопку, вы получите справку по нужному разделу.

Еще программа умеет работать с долгами и кредитами. Если вы дали деньги в долг, то приложение автоматически напомнит, если долг вовремя не вернут. Раздел «кредиты» отвечает за ваши долги – сюда можно добавить любой вид кредита (ипотека, автокредит).

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

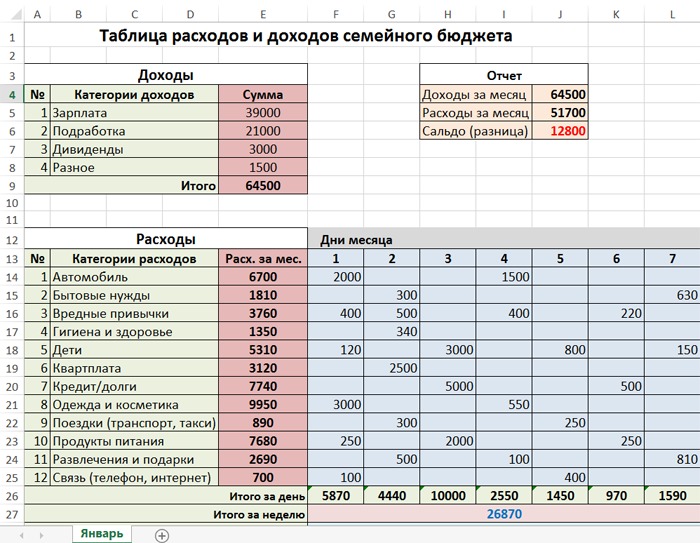

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

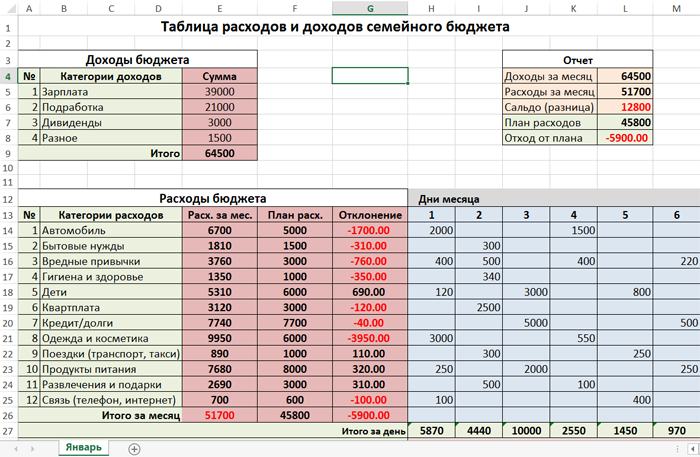

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

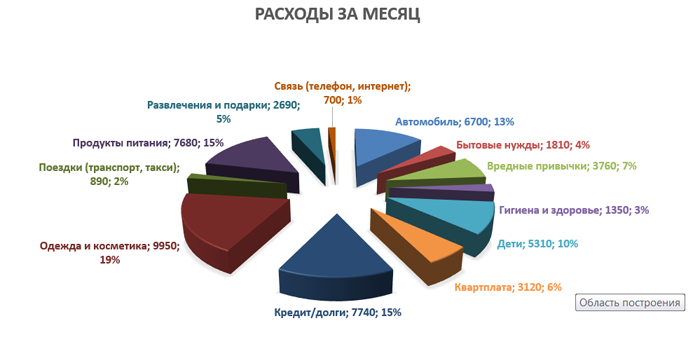

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

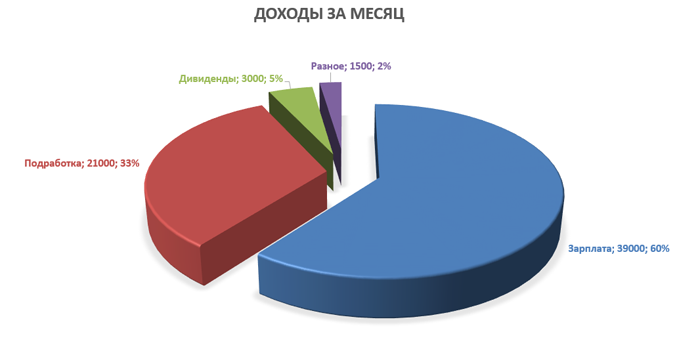

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Из чего состоит шаблон расходов и доходов?

Шаблон включает в себя:

Раздел “Итого”

В этом разделе отображены сводные данные по всем доходам, планируемым расходам и сбережениям как в табличном, так и в графическом виде. График слева показывает динамику профицита бюджета и баланс расходов в течение года. На нем наглядно видно те месяцы, где плановые расходы превышают ваши доходы. На графике справа отображен баланс ваших сбережений в течение года.

Раздел “Доходы”

Здесь мы вносим суммы доходов по статьям на каждый месяц

Важно тщательно разбить на категории все доходы, чтобы по мере использования бюджета в течение года иметь возможность вносить корректировки и грамотно планировать бюджет

В разделе “Доходы” есть пункт “Трансфер со сбережений”. В него вносятся значения, когда мы хотим в какой-то из месяцев использовать сумму из бюджета сбережений. Для этого внесите сумму в строку “34” и внесите отрицательное значение этой суммы в строке “9” для вычета из баланса сбережений.

Раздел “Сбережения”

В строки раздела “Сбережения” мы вносим суммы по статьям и месяцам, на которые хотим отложить деньги.

Раздел “Расходы”

В этом разделе расходы распределены по основным категориям:

- Бытовые расходы – расходы, связанные, с содержанием жилья (аренда, коммунальные платежи, Интернет, техническое обслуживание, телефон);

- Жизнедеятельность – траты на обеспечение жизнедеятельности (продукты, личные покупки, одежда, кафе/рестораны, химчистка, парикмахерская/салоны);

- Дети – затраты, связанные с детьми (медицинское обслуживание, одежда, покупка принадлежностей для учебы, обеды, няня, игрушки, питание);

- Транспорт – траты на обслуживание автомобиля, бензин, билеты на автобус, метро, такси, ремонт, лицензии и т.д;

- Здоровье – затраты на докторов, стоматолога, покупку лекарств, вызов скорой помощи, различные процедуры и т.д;

- Образование – расходы на обучение, покупку книг, подкаст, аудио книги и т.д;

- Подарки/Благотворительность – траты на покупку подарков, благотворительные и религиозные взносы и т.д;

- Налоги/Кредиты – затраты на погашение долгов по кредитам/ипотеке, кредитным картам и налогам;

- Развлечения – расходы на развлечения по категориям (музыка, фильмы, игры, кинотеатр, театр, концерты, книги, хобби, фото, спорт, игрушки, гаджеты и т.д);

- Животные – затраты на еду для животных, медицинское обслуживание, игрушки и т.д;

- Подписки – траты на ежемесячные подписки на газеты, журналы, музыкальные сервисы и т.д;

- Отпуск – затраты на отпуск (билеты, проживание, питание, развлечения и т.д.);

- Разное – расходы на различные банковские комиссии, а также статьи расходов не попавшие ни под одну из выше перечисленных категорий.

Стартовый баланс расходов и сбережений

В правом верхнему углу шаблона нужно внести данные о стартовом балансе расходов и сбережений, которые вы хотите учесть в данном плане бюджета.

Для чего нужно ведение и планирование семейного бюджета?

Рассмотрим простые примеры:

- зарплату еще не дали – денег уже нет

- хочется что-то купить – денег нет

- сломался холодильник – денег нет

- заболели зубы и нужно идти в частную клинику — денег опять нет

Думаю данные ситуации знакомы многим. Как раз для того, чтобы их избежать и нужно планировать семейный бюджет.

При этом важно понимать следующее:

- В любой момент может произойти какое-то событие, которое потребует дополнительных трат, но в кармане может не оказаться нужной суммы.

- Многие из происходящих в нашей жизни событий носят цикличный характер или имеют прогнозируемую дату наступления, соответственно, стоит запланировать и отложить на это деньги.

- Не нужно думать что придется себя обделять, ущемлять. Как раз наоборот, получается своего рода страховка от таких непредвиденных ситуаций.

- Без четкого плана зачем и для чего это делается не удастся получить результат.

Зачем нужно контролировать бюджет

На работе всегда, когда меня спрашивают про деньги и мой ответ, что «у меня система экономии», приводит моих собеседников в состояние, что «я жадная и плохо даю деньги». И никогда у них не возникает понимание, что я просто так веду свой бюджет и у меня все в нем расписано.

И это совсем не про жадность, а просто про умение вести бюджет и все в нем учитывать. И именно этот подход помог мне сейчас в условиях карантина не зависеть ни от кого и ни от чего.

Скажу честно, что так было не всегда. Я прошла много «денежных» тренингов, перечитала много книг, и по сей день читаю литературу, которая касается денежных вопросов. И планирую еще продолжить свое обучение в этом вопросе. Это не только полезно, но и очень интересно, и увлекательно вести свой бюджет.

Контроль финансового потока принесет вам дополнительные деньги, если вы сможете снизить свои расходы. Знайте, что чем больше вы сэкономите, тем больше будет спокойствия в вашей жизни, не будет стресса. Вы научитесь радовать себя совсем простыми вещами и почувствуете «вкус жизни».

Отсутствие желания контролировать свои расходы приводит к тому, что в какой-то момент времени вы можете просто заболеть от стресса. Не нужно лениться и отговариваться тем, что вы не можете ничего отложить. Все ваши деньги должны быть под вашим контролем, иначе их просто никогда не будет хватать.

Поэтому стоит вести бюджет любым удобным для вас способом. Есть платные и бесплатные ресурсы ведения бюджета. Возьмите изначально самый простой способ, чтобы можно было вести и было вам понятно. И не бросайте это делать, прививайте себе привычку «считать деньги».

Бюджет для (потенциальных) заемщиков

Вот кому особенно нужно следить за деньгами, так это кредитным заемщикам. В кредите самом по себе нет ничего “такого”. Всего лишь один из возможных инструментов решения финансовой задачи. Хотя и довольно популярный. Прямо сейчас по кредитам платят около 40 миллионов россиян. Чуть больше половины экономически активного населения. В семейном бюджете заемщика два важных параметра:

- Уровень кредитной нагрузки

- Остаток долга

Первый помогает узнать, не отдаете ли вы слишком много по банковским займам. А второй держит вас в курсе, не стал ли бюджет ваш еще положительным.

Вычислить долговую нагрузку можно по формуле: (сумма всех платежей по кредитам/сумма всех доходов) Х 100 = долговая нагрузка, %. В идеале кредитная нагрузка не должна превышать 15-20%. Предельным считается показатель в 30%. Долговая нагрузка 35-40% уже считается критической.

E1 – сумма кредитных выплат в рублях. Е2 – кредитная нагрузка в процентах к доходу. В данном случае это 19,1%, приемлемый показатель. G1 – сумма долговых обязательств семьи. G2 – сумма накоплений. Она равна 0. А значит, глобальный баланс семьи все-таки неудовлетворительный, она должна около 2,5 миллионов рублей и в минусе на эту сумму.

К слову о том, как рассчитать, можете ли вы позволить себе еще один кредит. В банке у вас четыре главных параметра оценки (кстати, прочитайте статью о том, как банки принимают решение о выдаче кредита, это познавательно). Это качество кредитной истории, доходы, долговая нагрузка и сведения о работодателе. Чем больше доход, тем большую долговую нагрузку банки могут заемщику «разрешить».

Таким образом, чтобы понять, можете ли вы себе позволить кредит, нужно вычислить долговую нагрузку. Если полученное значение не превышает 30%, а уровень ваших доходов выше среднего, кредит могут одобрить. Но не перегружайте бюджет лишними тратами. Берите кредит только если он необходим. Инвестиционно-сберегательная стратегия в личных финансах — это лучший вариант в “новой экономической реальности”, про которую говорят в телевизоре. И вот еще текст про то, как сократить долговую нагрузку, если это для вас актуально.

Виды семейного бюджета

Если на государственном уровне и на уровне предприятий бюджет контролируется благодаря четким и однозначным решениям, в семье осуществить это бывает не так-то просто. Вопросы, касаемые распределения материальных благ и оценки приоритетов – порой довольно сложные и трудноразрешимые. Взаимопонимание между членами семьи может быть нарушено, особенно, если их вклад в семейный бюджет неравнозначен.

Выделяют 3 основных типа семейного бюджета, которые чаще всего используются на практике.

Совместный

Принятие решений по их распределению может быть совместным, может выноситься на обсуждение (семейный совет), или окончательное решение может выносить глава семьи.

Важно то, что при таком подходе учитываются интересы каждого, и каждый вправе высказать свою точку зрения. Основа совместного бюджета – это доверие и сплоченность семьи, взаимная ответственность и умение находить компромиссное решение

Совместно-раздельный (долевой)

Согласно такому плану, основные расходы на поддержание жизни семьи справедливо распределяются между супругами. При незначительной разнице в зарплатах сумма может быть поделена поровну, или же каждый покрывает свою долю. Оставшиеся деньги можно тратить по собственному усмотрению и без отчета, в том числе самостоятельно планировать покупки или откладывать какую-то часть денег на будущее.

Ведение долевого бюджета во многом делает совместную жизнь выгодной, поскольку значительно облегчает груз финансовых обязательств. Вдобавок такой подход практически исключает спорные вопросы, которые часто возникают при ведении совместного бюджета: большие проблемы решаются совместно, а в мелочах каждый может обеспечить себя сам.

Раздельный

Например, если один из супругов желает помогать родственникам, занимается благотворительностью, имеет дорогостоящее хобби и не хочет посвящать в свои дела домашних – раздельный бюджет подойдет как нельзя лучше. Такой подход пропагандируют как современный, учитывающий интересы личности и свободу выбора.

Но самом деле при ведении раздельного бюджета в семье может возникнуть еще больше хаоса и недопонимания – такая ситуация хуже поддается контролю. Поэтому раздельного бюджета в чистом виде практически невозможно встретить – все равно вступают в силу какие-то договоренности в силу специфики семейных отношений (я плачу за квартиру, ты – за еду, или – ты не работаешь, но я тебе даю деньги – делай с ними, что хочешь).

Из плюсов многие отмечают возможность не отчитываться перед супругом или супругой, планировать собственное будущее без необходимости лезть в кошелек второй половины.

Кстати, к раздельному бюджету часто прибегают при отсутствии общих финансовых обязательств. В этом случае этот вариант дает гораздо больше преимуществ.

Тип бюджета и модель отношений

Осознанное управление деньгами позволяет избежать многих неприятных ситуаций. Бывает, что близкие люди не смогли договориться, не сошлись во мнениях или просто не спросили друг у друга. Тип бюджета должен устанавливать определенные правила, которых нужно придерживаться всегда.

Интересный вариант классификации типов семейного бюджета можно предложить, исходя из того, кто в семье обычно управляет финансами:

- матриархат – женщина берет на себя основные обязанности по распределению финансов семьи, принимает решения и управляет бюджетом;

- патриархат – мужчина как главный добытчик самостоятельно контролирует бюджет, обеспечивает потребности семьи и планирует расходы;

- разделение обязанностей – расходы по ведению домашнего хозяйства оплачиваются поровну или по договоренности;

- независимое управление – бюджет у каждого свой, остальное по договоренности;

- партнерство – супруги распоряжаются деньгами семьи на равных правах и имеют общий доступ.

Как распределить семейный бюджет на месяц

Планирование семейного бюджета не такое трудное занятие, как может показаться на первый взгляд. Есть доступные программы и специальные приложения для помощи в планировке своих доходов и расходов.

- Тетрадь и ручка – первое, о чем обычно вспоминают, когда хотят распределить семейный бюджет.

- Скачать таблицу для распределения денег в семье в Excel вы можете в шаблонах Microsoft и приспособить согласно своим собственным потребностям.

- Приложения для мобильных телефонов – можно быстро заносить все расходы в программу, следует только подобрать удобное для вас приложение. «Дребеденьги», Coinkeeper – хорошо подойдут для распределения и планирования семейного бюджета.

Мы предлагаем пошаговое руководство – как распределить семейный бюджет на основе таблицы Excel, которую можно скачать далее и адаптировать под себя.

Шаг 1. Определяем задачи

Экономия в целях экономии? Не путайте скаредность и распределение трат. Стремитесь к достижению цели и привыкайте экономить на несущественном.

- Целью на ближайшее время может быть современная электронная техника или погашение задолженности.

- Среднесрочной целью является приобретение новой машины, путешествие на море или в горы.

- Долгосрочные цели обычно строятся на вопросах о будущем, например, как распределить семейный бюджет с учетом ипотеки, как помочь детям и внукам.

Создавайте реальные планы, правильно ведите подсчет ваших доходов и расходов. Можете распределять финансы семьи с помощью таблицы Excel.

Шаг 2. Пересчитаем все доходы и траты семейного кошелька

Теперь необходимо изучить структуру вашего бюджета. Для начала напишите список всех источников прибыли: зарплата, стипендия, пенсия, проценты банка и другие варианты заработка в вашей семье.

Траты состоят из всех вещей, на которые уходят ваши денежные средства.

Распределите все расходы на постоянные и периодические платежи. Заполните все графы трат в таблице для планирования бюджета семьи, руководствуйтесь при этом своим опытом.

При распределении семейного бюджета не забывайте обращать внимание на условия проживания и потребности всех членов семьи. В таблице представлен короткий перечень категорий

Проанализируйте статьи трат, которые нужны будут вам для лучшего распределения финансов.

Зачастую в пункты прибыли входят:

- доход главы семейства (допустим, это муж);

- зарплата главного советника (жена);

- проценты банка;

- стипендия;

- социальные выплаты;

- дополнительный доход (например, репетиторство).

Траты делят на неизменные: установленные налоговые выплаты; страховка; оплата услуг связи. Здесь будут и 10 %, оставленные на непредвиденные обстоятельства в резерве.

Графа непостоянных трат:

- питание;

- здоровье;

- бензин;

- одежда, обувь;

- коммунальные платежи;

- личные потребности членов семьи (распределить отдельно);

- подарки к праздникам;

- оплата обучения;

- досуг;

- траты на детей.

Если вы хотите, таблицу можно дополнить или сократить, откорректировав пункты доходов и расходов.

Шаг 3. Следим за расходами на протяжении всего месяца

Оформить таблицу распределения семейного бюджета сразу не выйдет, сначала стоит узнать, куда и сколько денег вы тратите. На это уйдет пара месяцев. В таблицу Excel, которую вы скачаете, постепенно вносите ваши траты и адаптируйте ее под себя.

Задача на этом этапе – получить конкретное представление о распределении бюджета вашей семьи, увидеть совокупность расходов и в будущем корректировать их.

Шаг 4. Разделяем нужды и желания

Когда семьи начинают распределять свои расходы, они видят, что большие суммы денег тратятся на бесполезные вещи. Необдуманные, незапланированные покупки очень влияют на кошелек семьи, если заработная плата не так высока, при этом несколько тысяч рублей уходят незамеченными.

Отложите приобретение вещи, если вы не уверены точно, что она вам очень нужна. Подождите какое-то время. Если поймете, что вы до сих пор нуждаетесь в этом предмете, значит, это действительно нужная трата денег.

Маленький совет: не пользуйтесь кредитными и дебетовыми банковскими картами. Рассчитывайтесь наличными, так вы быстрее начнете экономить. Психологи выяснили, что человеку проще отдать виртуальные деньги, а не наличные.

Для скачивания есть таблица.

Заключение

Тема, затронутая в этой статье, очень важная и интересная. Я для себя открыла много нового. Уверена, что предприятие без грамотного планирования, организации, управления и контроля не сможет эффективно функционировать. В начале статьи мы выяснили, что семья – это маленькое предприятие. Поэтому к ней применимы те же принципы, что и к любому другому предприятию.

Не надо быть экономистом или финансистом, чтобы научиться вести семейный бюджет. Это довольно увлекательное занятие, которое еще несет и практическую пользу. Мы повышаем финансовую грамотность, учимся экономить и копить. Согласитесь, что несколько минут каждый день стоят того, чтобы навести раз и навсегда порядок в кошельке и в голове.

Приглашаю вас также подписаться на новости блога, и вы будете регулярно получать авторские, полезные статьи, в которых мы будем обсуждать вопросы, касающиеся каждого из нас.