Финансовый план предприятия (образец)

Содержание:

- Пример финансового плана кофейни

- Подушка безопасности

- Частые вопросы

- Первый этап — сформулируйте финансовые цели

- Возможности облачного сервиса «КУБ24. ФинДиректор»

- Прогноз главных показателей финансовой деятельности

- Для чего составлять финансовый план?

- Методы оперативного финансового планирования

- Финансовый план: пример таблицы

- Личный финансовый план – инструкция по составлению

- Аудит текущего финансового положения

- Особенности разных финансовых моделей

- Особенности разных финансовых моделей

- Что должен содержать финансовый план бизнес-планирования

- 2. Анализируем доходы и расходы

- История из жизни

- Как составить финансовый план. Пример

- А теперь проанализируем вашу текущую финансовую ситуацию

- Заключение

- Заключение

Пример финансового плана кофейни

Планируя финансовую модель кофейни, необходимо учесть, что рентабельность будет зависеть от места расположения, цен, качества обслуживания, а также предоставляемых услуг.

Таблица 3 – Показатели финансовой эффективности кофейни за первый год

Рассмотрим пример финансовой модели, когда для открытия кофейни есть 1 млн руб. собственного капитала и 12 млн заемного, который нужно выплатить в течение года с процентами в размере 18%. Прогноз делаем на два года, поскольку проект должен окупиться уже через год.

| Показатели | Всего |

|---|---|

| Чистая прибыль (тыс. руб.) | 2668 |

| Собственные средства (тыс. руб.) | 1000 |

| Рентабельность продукции (%) | 25 |

| Рентабельность общих вложений) (%) | 121 |

| Рентабельность вложений собственных средств (%) | 267 |

Таблица 4 – Финансовые показатели на второй год

| № | Статьи расходов и доходов кофейни | Всего, тыс. руб. |

|---|---|---|

| 1 | Выручка от реализации | 17927 |

| 2 | НДС на поступления от реализации | 2734 |

| 3 | Выручка от реализации без НДС (1-2) | 15192 |

| 4 | Переменные затраты: | |

| 4.1 | Прочие переменные затраты с НДС | 6909 |

| 4.2 | в том числе НДС | 1054 |

| 4.3 | Прочие переменные затраты без НДС | 5855 |

| 4.4 | З/п производственного персонала | 1200 |

| 4.5 | Начисления на з/п произв. персонала | 410 |

| 4.6 | Всего без НДС (4.3+4.4+4.5) | 7466 |

| 5 | Маржинальная прибыль (3-4.6) | 7726 |

| 6 | Постоянные затраты: | |

| 6.1 | Аренда | 1800 |

| 6.2 | в том числе НДС | 274 |

| 6.3 | Коммунальные платежи | 384 |

| 6.4 | в том числе НДС | 58 |

| 6.5 | Амортизация | 181 |

| 6.6 | Ремонт | 264 |

| 6.7 | в том числе НДС | 40 |

| 6.8 | Транспорт | — |

| 6.9 | в том числе НДС | — |

| 6.10 | — | |

| 6.11 | в том числе НДС | — |

| 6.12 | Проценты по кредитам | — |

| 6.13 | З/п админ. персонала | 720 |

| 6.14 | Начисления на з/п админ. персонала | 246 |

| 6.15 | Прочие расходы | 54 |

| 6.16 | в том числе НДС | 8 |

| 6.17 | Всего постоянных расходов | 3650 |

| 6.18 | НДС в постоянных расходах | 381 |

| 6.19 | Всего постоянных расходовбез НДС (6.17-6.18) | 3269 |

| 7 | Прибыль до уплаты налогов (5-6.19) | 4457 |

| 8 | Налог на имущество | — |

| 9 | НДС (2-4.2-6.18) | 1298 |

| 10 | Налогооблагаемая база для налога на прибыль (7-8.1) | 4457 |

| 11 | Налог на прибыль | 891 |

| 12 | Чистая прибыль (9-10) | 3565 |

Таблица 5 – Движение денежных средств на второй год

| № | Доходы и расходы кофейни | Всего, тыс. руб. |

|---|---|---|

| 1 | Денежные средства на начало периода | 3520 |

| 2 | Средства для финансирования (собственные, займы, кредиты) | 3520 |

| 3 | Поступления от реализации | 17927 |

| 4 | Итого поступления (2+3) | 21448 |

| 5 | Расходы организационного периода в том числе: Капитальные затраты Организационные расходы | — — — |

| 6 | Переменные затраты в том числе: Прочие переменные расходы З/п производственного персонала | 8109 6909 1200 |

| 7 | Постоянные затраты, всего в том числе: Аренда Коммунальные расходы Транспорт Ремонт Реклама З/п админ. персонала Прочие расходы | 3222 1800 384 — 264 — 720 54 |

| 8 | Всего налоги НДС Налог на прибыль З/п наемным работникам | 2630 1082 891 656 |

| 9 | Выплаты по кредитам и займам | — |

| 10 | Всего расходов (5+6+7+8+9) | 13963 |

| 11 | Денежные средства на конец периода(1+4-10) | 7485 |

Проанализировав показатели, видим, что за первый год прибыль составила 2668 тыс. руб., а за второй год – 3565 тыс. руб. Проект кофейни рентабельный и имеет право на существование.

Подушка безопасности

Честно говоря, вопрос подушки безопасности для будущего частного инвестора – архиважный. О каких суммах расходов из общего объема имеющихся у вас денег может идти речь? Рассчитайте ее так, чтобы ошибка не нанесла ощутимый урон в будущем.

Проще говоря, решите, какую часть дохода можно выделить на эксперименты с инвестированием, а сколько вы будете прятать под подушкой на случай возможного зомбиапокалипсиса в виде очередной пандемии, болезни, незапланированных расходов или потери работы?

Финансовые эксперты советуют держать в «защитных» активах средства на шестимесячный срок привычного образа жизни вашей семьи. Обычно столько уходит на неспешный поиск хорошей работы или восстановление после серьезной неприятности.

На что стоит обратить внимание при составлении подушки безопасности:

- Резервировать средства на подушку безопасности необходимо в первую очередь.

- Ответ на вопрос, какая у меня подушка безопасности, должен быть выражен в конкретной цифре, соотносимой с ежемесячными расходами вашей семьи.

- Активы должны быть защищенные: золото, депозиты, карта не последнего банка с кешбэком.

- Рассчитанная вами сумма должна пересматриваться хотя бы раз в полгода.

Один из широко известных инвесторов отмечает, что золото в инвестпортфеле двадцатилетнего инвестора может занимать долю всего в 5%. А вот если инвестору за 60 лет, хорошо бы в золоте держать треть активов. Случись кризис, у молодого человека будет возможность поправить свое положение, а вот у пожилого таких возможностей на порядок меньше.

Итак, вы готовы отправляться на биржу. Продали полученную в наследство квартиру, сняли сумму с низкопроцентного депозита (шутки шутками, но многие печальные истории инвестирования начинаются именно с таких решений). Или, как мы и рекомендовали выше, нашли в своих доходах 10% денег, которые можно ежемесячно тратить на инвестиции.

Частые вопросы

На какой период рекомендовано составлять финансовый план?

Как такого конкретного срока нет? При незначительных целях, таких как покупка нового компьютера, телефона, накопление на ремонт — рекомендуют составлять план на полгода-год. Если цели более глобальные, покупка квартиры, накопления на старость, то составляете план на несколько лет вперед. Это может быть 10, 15 и 20 лет. Далее этот период желательно разбить на несколько поменьше. Что будет с вами и вашими доходами через несколько лет никто не знает. Поэтому обязательно формируем первый план на ближайшие 2-3 года, а дальше исходя из ваших возможностей.

Можно ли иметь несколько ЛФН?

Конечно можно. В таком случае среди них нужно выбрать приоритетные, определить в какой пропорции будете вносить финансы для достижения каждой цели. На более важные цели откладывать нужно конечно же больше. Но желательно иметь не больше 2-3 целей. Иначе вы рискуете распылить все деньги на них и в итоге не достичь ни одной цели.

Первый этап — сформулируйте финансовые цели

Чем наши заветные мечты отличаются от целей? Конечно, конкретикой. Необходимо определить задачи, просчитать их стоимость, точный срок оплаты. Вы хотите отправить ребенка учиться в частную школу? Выберите школу. Узнайте стоимость обучения, прибавьте к ней возможные дополнительные расходы — кружки, питание, группу продлённого дня и прочее. Выясните систему оплату. Так вы поймете, когда и какая сумма вам потребуется.

Ту же тактику используйте и при планировании покупки нового автомобиля. Выберите марку, модель, комплектацию, цвет, получите расчёт полной стоимости машины в автосалоне, не забудьте про все нужные вам страховки. Определите дату, когда хотите купить автомобиль.

Часто бывает, что хочется всего и сразу: сделать ремонт, купить машину, съездить в кругосветное путешествие, построить новый загородный дом. Расставьте приоритеты: что и в какой последовательности лучше осуществить, а от чего можно и вовсе отказаться.

Возможности облачного сервиса «КУБ24. ФинДиректор»

Цель любого финансового плана – достижение планируемых расходов в соответствии с финансовыми возможностями предприятия. С использованием платформы эту задачу можно реализовать в полном объеме. Кроме того, благодаря определению 3-5 точек роста, минимальное изменение которых существенно влияет на прибыль и позволяет увеличить прибыль компании.

Преимущества программы:

- Сокращение временных затрат на обработку огромного массива данных. Разработка финансового плана осуществляется на основе данных, которые были автоматически импортированы из различных источников и мгновенно обработаны в режиме онлайн. Теперь нет необходимости самому погружаться в операционную деятельность, все силы можно направить на развитие компании.

- Более 50 готовых отчетов. Они позволяют понять, почему предприятие находится в текущей ситуации, каковы ее реальные финансовые возможности и чего ждать в будущем.

Получение автоматических рекомендаций по долгосрочному развитию бизнеса. Специальный блок по аналитике товаров предоставляет рекомендации о том, как дальше работать с конкретным товаром.

С платформой «КУБ24. ФинДиректор» удастся выполнить самую главную задачу – понять, как можно увеличить прибыль и масштабировать бизнес.

Прогноз главных показателей финансовой деятельности

Главной целью составления модели финансового плана являются экономические расчеты с точки зрения прибыльности.

Планирование производится сроком на 5 лет и включает в себя следующие величины:

- объем продаж;

- себестоимость продукции или услуг;

- валовую прибыль;

- операционные затраты;

- расходы по налогам и процентам;

- чистую и балансовую прибыль;

Чистая прибыль рассчитывается так:

- Валовая прибыль = выручка – себестоимость продукции.

- Финансовая прибыль = финансовые доходы – финансовые расходы.

- Операционная прибыль = операционные доходы – операционные расходы.

Балансовая прибыль рассчитывается так:

Важным показателем является рентабельность, рассчитывается она так:

Чаще всего необходимо определить рентабельность капитала, активов, продукции. Рентабельность деятельности рассчитывается как соотношение прибыли от реализации к затратам.

Для чего составлять финансовый план?

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

Это первый вопрос, который стоит задать себе перед тем, как составлять финансовый план семьи

Найти ответ на этот вопрос очень важно, поскольку без этого вы просто не будете достаточно мотивированы на реализацию личного проекта на пути к финансовой независимости

Финансовый план необходим в первую очередь для того, чтобы вы посмотрели на самого себя как на функционирующий бизнес и оценили, насколько этот бизнес прибыльный или убыточный. Другими словами, такой план станет своеобразным аудитом личного финансового состояния. Вы удивитесь, как много интересного можно узнать о себе и о своих финансах. На что уходят ваши честно заработанные деньги? Какие дополнительные источники дохода у вас есть? На чём можно сэкономить, а куда направить дополнительные финансовые ресурсы? На все эти вопросы даст ответы детально составленный план.

Кроме того, создание проекта достижения финансовой независимости позволит вам трезво оценить ваши цели, их реальность и достижимость

Составление плана поможет сконцентрироваться на самом важном, что отметёт второстепенные цели, для достижения которых у вас на данный момент нет реальных ресурсов. Это очень важно и с психологической точки зрения, поскольку заоблачные цели подсознанием воспринимаются как реально неосуществимые на данном этапе

К примеру, в вашем нынешнем положении вы вряд ли можете рассчитывать на покупку Porsche в ближайшие пару лет. А вот приобретение земельного участка в перспективном пригороде может оказаться вполне реальной целью. Таким образом, ваше подсознание исключит вариант покупки дорогого спорткара и тем самым высвободит энергию для достижения более осязаемой цели.

Итак, мы разобрались с тем, что финансовый план – это важнейший этап на пути к богатству. Приступим непосредственно к его составлению.

Методы оперативного финансового планирования

Наиболее простой вид финансового планирования — оперативный, или, как его еще называют, краткосрочный, план. Составляют его, как правило, на неделю или месяц — на период, в котором все затраты и финансовые поступления заранее известны. Я предлагаю начать знакомство с планами именно с него.

Составлять оперативный план можно по двум методикам:

-

По расходам. Этот метод предусматривает определение величины и сроков постоянных расходов на планируемый период. Для этого необходимо просуммировать все расходы, обеспечивающие работоспособность бизнеса. Отталкиваясь от полученного значения, можно определить, какой доход Вам потребуется для погашения этих платежей, а значит и объем необходимой работы Вам также известен. Такой вид планирования позволяет отслеживать состояние бюджета и оперативно принимать меры для его стабилизации.

-

По доходам. Данное планирование бюджета осуществляет по мере денежных поступлений. При этом Вы можете планировать затраты лишь из располагаемых средств, которые уже присутствуют на счете компании. За расчетный период принимается неделя или месяц — все зависит от частоты поступления денег. Так, в первый расчетный период происходит ожидание поступлений, выплаты не производятся, происходит накопление средств. После поступления денег на счет планируется второй расчетный период, при котором накопленные средства планируются к выплатам, а все поступающие средства «замораживаются» до третьего периода. Таким образом, накопления прошлых периодов обеспечивают текущие платежи, за счет чего денежный поток уравновешивается и легко планируется.

Выбрав один из этих методов, Вы можете приступить к планированию и регулированию денежных потоков компании. Как только краткосрочное планирование войдет у Вас в привычку, пора переходить к долгосрочным планам.

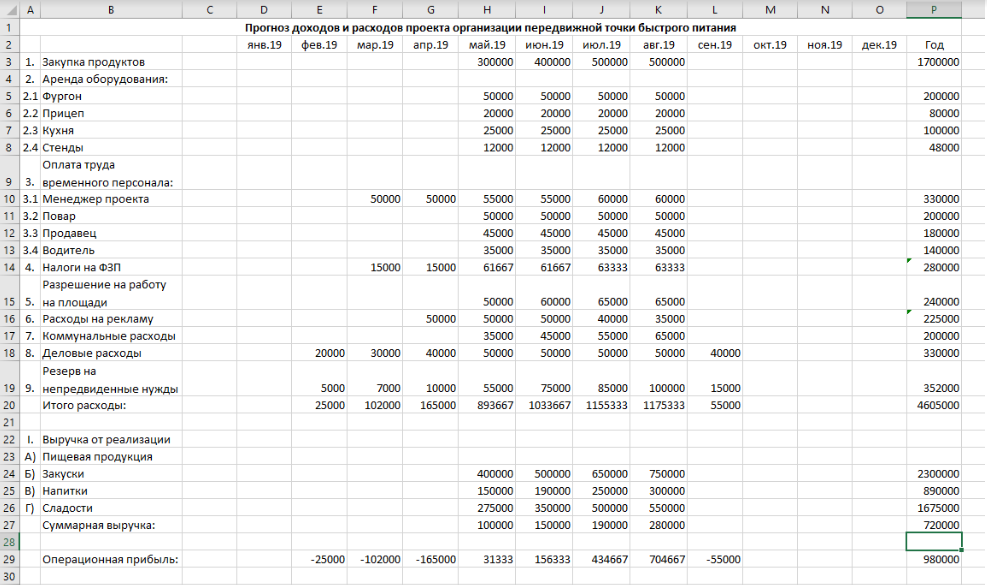

Финансовый план: пример таблицы

Часто для составления и последующей работы с финансовым планом используют приложение Excel. Это удобный инструмент для работы с электронными таблицами. Пример прогноза доходов и расходов проекта организации передвижной точки быстрого питания приведён на рисунке.

Части финансового плана оформляются в виде связанных между собой таблиц. Изменение данных в одной таблице приводит к автоматическому изменению содержимого других таблиц. Создание ФП в Excel позволяет проследить логику финансового планирования и не требует дополнительного изучения сложного программного обеспечения для разработки финансового плана. Образец документа можно посмотреть тут.

В условиях высокой конкуренции планирование деятельности предприятия имеет большое значение, и важную роль в этом процессе играет разработка финансовых планов. Как бы красиво не был представлен любой бизнес-проект, если это не подтверждено финансовыми расчётами, вряд ли получится привлечь к нему инвесторов или получить выгодный кредит в банке. Грамотное финансовое планирование позволяет предприятию в любой ситуации оставаться финансово устойчивым и платёжеспособным.

Личный финансовый план – инструкция по составлению

Цели определены и есть понимание финансового состояния, необходимо начинать составление личного финансового плана.

Первым делом необходимо защитить себя и своих близких от снижения или полной потери трудоспособности. Идеальным инструментом понижения рисков нетрудоспособности является накопительное страхование жизни и здоровья.

Далее стоит создать резервный фонд, которого хватит минимум на 3 месяца безбедной жизни вашей семьи. Он обезопасит Вас от потери работы на срок, пока вы не найдете новую. Не придется в спешке продавать активы, для которых на рынке в данное время не благоприятная ситуация и их стоимость упала.

Сделав вклады в консервативные инструменты, вы создали крепкий фундамент для достижения своих финансовых целей. Ещё необходимо защититься от валютного риска созданием так называемой валютной корзины, самым оптимальным решением будет держать свои сбережения в пропорции 30%-доллары, 30% – евро и оставшиеся 40% в рублях.

Далее необходимо определится с долей умеренных или даже агрессивных инструментов в Вашем портфеле с учетом выбранной Вами стратегии инвестирования.

К консервативным инвестициям относят инвестиции в страховые компании, банковские вклады и зарубежные фирмы, такие как хедж-фонды и инвест-компании с гарантией финансового института, рейтинг надежности которого не ниже А. Доходность таких инструментов не большая, составляет максимум 8%. В эту группу можно ещё отнести государственные облигации.

К умеренным инструментам относят:

- банки, с повышенным процентом доходности (как правильно выбрать банк читайте в статье “Какой банк выбрать для вклада?”);

- паевые инвестиционные счета и доверительное управление активами;

- покупка арендной недвижимости;

- облигации.

Данные инструменты могут приносить доход 15-25% годовых.

К агрессивным финансовым инструментам относят самостоятельную торговлю акциями и валютой на рынке Forex. Очень рискованное занятие, большая вероятность слить весь депозит, но умеючи тут можно зарабатывать 30-100% годовых, а то и более.

Выбор стратегии инвестирования каждый человек должен определить для себя сам, учитывая свой возраст, финансовые обязательства и время достижения целей. Мы не рекомендуем вкладывать в агрессивные инструменты более 5% от инвестиционного портфеля.

Так же в расчетах не забывайте закладывать инфляцию, для российских рублей порядка 10%, для иностранной валюты 3 %.

Аудит текущего финансового положения

Данный этап, в некотором роде, является отправной точкой в планировании. В результате аудита должны быть точно определены:

- Ежемесячные расходы и все финансовые поступления;

- Размеры и источники активного и пассивного дохода;

- Возможность использования кредитных средств;

- Размер личных сбережений.

Необходимо проанализировать все имеющиеся активы, которые способны приносить доход.

Например, если у Вас имеется земельный участок, помещение или торговая точка, которые временно не используются, следует рассмотреть возможность сдачи их в аренду.

Вы должны «нарисовать» полную картину возможного увеличения доходов и уменьшения расходов.

Особенности разных финансовых моделей

Рассмотрим некоторые рекомендации по составлению финансовой модели на примере тату-салона, гусиной фермы и магазина одежды.

Магазин одежды:

- Для открытия магазина потребуется стартовый капитал в размере 900 тыс. руб.

- Планирование затрат магазина будет включать затраты на аренду, уплату коммунальных платежей, приобретения товара и оборудования, а также оплату труда. Также нужно потратиться на рекламу магазина.

- Рентабельность магазина одежды составит около 50%.

Гусиная ферма:

- Финансовая модель гусиной фермы содержит расчеты по большому количеству показателей экономической эффективности, ведь для фермы потребуются заемные средства на приобретение оборудования и обустройство места обитания птиц, взятия в аренду или покупку с/х техники и транспорта, обустройство водоема и места прогулки птиц, аренду убойного цеха.

- Открытие гусиной фермы – это модель масштабного проекта с большими инвестициями, но имея стадо из 1000 голов (больше 70% которого самки) можно получить годовой доход в размере 9 млн руб.

Тату-салон:

- Первоначальные затраты тату салона составляют 800 тыс. руб.

- Средняя сумма, оставляемая одним посетителем, составляет 2500 руб.

- Ежемесячные расходы тату салона находятся в пределах 85 тыс. руб.

- Чистая прибыль составляет 100 тыс. руб.

Особенности разных финансовых моделей

Классификация моделей подразумевает разделение их на 2 большие группы:

- Для стратегических решений – такие модели создаются для прогнозирования рентабельности инвестиционных проектов, определения стоимость бизнеса, разработки микроэкономических прогнозов и тому подобных операций.

- Для принятия тактических или операционных решений – изменения мотивирующей части, закупки, внедрения процессов оптимизации отдельных направлений бизнеса и так далее.

То есть, при составлении бизнес-плана понадобится разработать первый тип финансовой модели – для стратегических решений. А уже для работающего бизнеса отлично подходит, и даже необходима вторая финансовая модель.

Что должен содержать финансовый план бизнес-планирования

Чтобы достигнуть поставленных целей финансового бизнес-планирования, а именно привлечение денег или формирования задач перспектив и развития компании, он в обязательном порядке должен содержать следующие пункты:

-

определение порядка и способов получения максимальной чистой прибыли от деятельности в уже имеющихся условиях эксплуатации финансов и функционирования самой компании;

-

оптимизацию доходов и расходов, а также других путей вложения капитала для обеспечения и подтверждения финансовой устойчивости предприятия;

-

доказательство финансовой состоятельности и обеспеченности проекта для подтверждения кредитной самостоятельности и рентабельности;

-

создания корректного и действующего механизма управления денежными потоками. Она может включать в себя такие виды политик:

-

учетную;

-

кредитную;

- Купить бизнес-план

амортизационную;

-

дивидендную;

-

налоговую.

При разработке финансовой части бизнес плана, ориентированного на иностранных инвесторов, следует учитывать следующие особенности составления документации:

-

обязательное включение анализа и отчетности прибыли и убытков за последний бухгалтерский период (выбор временных рамок остается за автором бизнес-плана, но чаще всего берутся показатели за предыдущий квартал, полгода или год);

-

ведомость о текущей сумме баланса капитала организации;

-

предполагаемые источники доходов и расходов, то есть непосредственный финансовый план.

Полезно знать! Во время составления финансового раздела бизнес-плана желательно руководствоваться порядком Общепринятых принципов бухгалтерского учета.

В отечественных реалиях это значит, что эффективный план должен содержать следующие разделы:

-

прогнозируемые объемы реализации вырабатываемой продукции;

-

планы о доходах и расходах;

-

предполагаемые денежные поступления (по внутреннему обороту и извне), а также текущие выплаты, например, по действующим кредитам;

-

нынешний баланс предприятия, состоящий из активов и пассивов;

-

определения источников и направления растрат.

Во время проектирования баланса предприятия следует обращать внимание на следующие аспекты:

-

для формирования активов нельзя брать единственный путь получения средств – привлечение извне. Законодательно всем юрлицам полагается минимальный уставной капитал. Собственный капитал – значимый финансовый показатель, который обеспечивает должную репутацию для кредиторов;

-

ликвидность баланса – важный маркер оценки жизнеспособности и перспективы организации, который позволяет оценить «маневренность» компании на рынке то есть скорость реализации активов.

Также одним обязательным итогом корректной финансовой части бизнес плана должен стать глубокий анализ безубыточности деятельности. Для его составления проводятся расчеты необходимых объемов продаж и цен, которых будет достаточно только для покрытия расходов (получение прибыли в данном случае не учитывается)

Именно на эту часть обращают внимание потенциальные инвесторы, так как считают ее основополагающим подтверждением жизнеспособности предприятия

2. Анализируем доходы и расходы

Теперь настало время посчитать все ваши доходы и расходы. Для этого сначала заполните «Доходы и расходы за месяц»

Затем заполните таблицу «Доходы и расходы за год»

Таблица 3. Доходы и расходы за год

И, наконец, заполните «Итоговый отчет о доходах и расходах», куда внесите итоговые значения из предыдущих двух таблиц.

Как правильно заполнять эти таблицы

Рекомендую заполнять эти отчеты в двух валютах. В валюте, в которой вы получаете доход и в более твердой валюте, в которой вы считали ваши цели и будете делать дальнейшие расчеты.

Обязательно укажите отдельно доходы каждого члена семьи. А если кто-нибудь работает на двух работах, или параллельно с работой имеет другие источники дохода, укажите это тоже отдельно. Если доходы или расходы меняются от месяца к месяцу, укажите среднемесячные или составьте таблицу с «разбивкой» по месяцам и заполните каждый месяц отдельно.

Например, человек, который 2 месяца находится дома в России и имеет один список расходов и никаких доходов. А затем на 4 месяца уезжает работать в другую страну, где имеет совершенно другой список расходов и уже имеет ежемесячные доходы.

В качестве годовых доходов могут быть указаны отпускные, ежегодные бонусы, прибыль от бизнеса, проценты по депозитам или другим инвестициям, которую вы снимаете в течение года и тратите (если проценты не снимаете, а оставляете расти дальше, то доходом это не считается). Или другие любые доходы, которые вы получаете не регулярно. В последнем случае укажите итоговую сумму дохода за весь год. Этого будет достаточно.

В ежегодные расходы внесите все платежи, которые вы совершаете каждый месяц: питание, квартплата, детский сад, одежда, кредиты, мобильная связь, фитнес-зал, отдых и т.д.

В качестве ежегодных расходов у вас могут быть ежегодные налоги за автомобиль, страховки (авто, квартира, жизнь и здоровье), ежегодный отпуск и др.

В колонке «Комментарий» можете указать любые произвольные комментарии. Например, это могут быть указания для вас о необходимости сократить какую-то статью расходов. Или проанализировать ее в следующем месяце более подробно.

Две первые таблицы носят вспомогательный характер, чтобы вы смогли подробно заполнить и проанализировать всю информацию откуда к вам приходят деньги и куда они уходят. Главное, в результате заполнить последнюю таблицу.

История из жизни

День перезагрузки: отдохнул, пересмотрел свои взгляды на некоторые вопросы, обдумал цели. Что из этого получилось, читайте далее.

Воскресенье – чудесный день для отдыха. Сегодня мне удалось хорошенько отыграться за всю прошедшую неделю. Несмотря на то, что в последнее время я особо не перетруждался, организм требовал поспать подольше. Возможно, он чувствует выходной, а может я сам даю себе такую установку.

За сегодняшний день я успел съездить в офис, сходить в кино, провести время с женой, потренироваться с братьями – вот такой насыщенный денек получился, хоть особой целесообразности в моих действиях не было.

Стоит отметить, что дневной сон позволяет за короткий промежуток времени восстановить большую часть сил — не зря же в детстве наш день был организован таким образом, чтобы мы могли отдохнуть в середине дня. Если распланировать свой день таким образом, чтобы после дневного сна приступить к активным действиям, можно максимально эффективно использовать свое время.

В это чудесное воскресенье я пришел к важному выводу: крайне тяжело куда-то двигаться без цели. Именно цели заставляют нас работать и зарабатывать, организовывать и заполнять свое свободное время, двигаться в перед

Сколько раз я слышал: «Ставьте цели, чтобы добиваться их!», «Без целей Вы не добьетесь успеха!», но, чтобы полностью осознать смысл этих указаний, мне нужно было самостоятельно прийти к правильным мыслям.

Я постарался разложить свои мысли «по полочкам», чтобы понять, к чему я хотел бы стремиться. Конечно, большинство целей касались материальных ценностей и ответов на животрепещущие вопросы. Я весь день был занят этими мыслями и, как сказала моя жена, «думал слишком громко». Мне удалось подметить очень много нюансов, например, мою неэффективность в 2018 году. Казалось бы, прошло полгода, а я все плыву по течению. Вроде все хорошо, есть определенные результаты, но они не увеличиваются. Видимо, нужно пересмотреть свои планы.

P.S. Посмотрим, что выйдет из моих только зарождающихся размышлений о целях в жизни и бизнесе.

Если вы обнаружили ошибку в тексте, выделите её и нажмите ctrl + enter

Как составить финансовый план. Пример

Рассмотрим произвольный вариант активов и пассивов молодого человека:

Он работает, живет в собственной квартире и одну сдает, а также имеет некоторый доход с банковского депозита. Траты представлены в правой половине графика — положительный баланс активов и пассивов составляет 10 000 рублей. Если в наличии есть резервный фонд, позволяющий прожить около полугода при потере работы, то 10 000 рублей в месяц можно инвестировать.

Однако можно провести анализ расходов. К примеру, на еду уходит почти половина средств — возможно есть смысл сократить расходы до 15 000 рублей. Если забрать от хозяйственных нужд и развлечений по 2 500, то это будет еще 5 000 рублей. Итого, было сэкономлено 10 000 рублей, и инвестировать можно не 10 000, а 20 000 рублей в месяц. При этом цель — достойная пенсия, сравнимая с текущей зарплатой (в будущих ценах).

Рассчитаем теперь, к какой разнице это приведет, если мы будем инвестировать обе суммы в течение 30 лет со средним доходом на 6% выше инфляции (средняя мировая статистика по акциям) с учетом капитализации дохода:

Конечно, реальная кривая доходности будет отличаться от приведенной — зарплата будет меняться, а график включать просадки в кризисы, возможно довольно глубокие. Так что картина будет гораздо ближе к такой:

Но важен конечный результат. Итого, в первом случае мы получаем в конце срока около 10 млн. рублей в ценах сегодняшнего дня, во втором — 20 миллионов. Есть над чем подумать… причем в случае инвестирования в долларах можно рассчитывать на дополнительную прибыль от девальвации рубля — с начала 1998 года (фактически за 20 лет) на сегодня рубль упал к доллару в 10 раз.

А теперь проанализируем вашу текущую финансовую ситуацию

Если ваши доходы превышают ваши расходы, значит у вас все хорошо. У вас остаются свободные деньги, которые вы можете направить на достижение ваших целей.

Если вы тратите все, что зарабатываете или даже больше (живете в минус), это очень тревожный сигнал. Любая нештатная ситуация в виде непредвиденных расходов или сокращения доходов, приведет вас к банкротству, когда вы просто не сможете оплачивать свои расходы. А также вам совершенно не на что будет достигать цели, которые вы описали в “Определяем цели”.

Как исправить эту ситуацию?

Нового здесь ничего не придумано. Необходимо повышать свои доходы и сокращать свои расходы.

Поэтому если вам не удается откладывать необходимую сумму, пришло время поискать более высокооплачиваемую работу, или найти подработку. Или вывести бизнес на новый уровень. Или может пора и второй половине тоже устроиться на работу и внести свою лепту в семейный бюджет.

Также пересмотрите свои расходы. Поменяйте автомобиль на более экономичный, перестаньте каждый день питаться в ресторанах, покупайте более экономичные вещи. Да, сложно отказываться, от того, что привыкли, но если не получается зарабатывать больше, других вариантов нет.

Сколько нужно откладывать?

В книгах по личным финансам написано, что откладывать нужно минимум 10% того, что вы зарабатываете. Мое личное мнение, что откладывать нужно 20-30% своих доходов. Если откладывать меньше, то цели достигаются тоже очень медленно.

Причем это не всегда зависит от дохода. В своей встречал людей, кто зарабатывает на семью более 200.000 рублей и тратит практически все. С трудом может выделить на инвестиции даже лишние 10.000 рублей (5% от дохода). А также встречались люди, кто зарабатывает 40.000 рублей, при этом откладывает 20.000 рублей (50% от своего дохода). И чувствует себя превосходно.

Как вы думаете, кто из клиентов сможет достичь больше целей? Ответ очевиден.

Конечно, вопрос здесь очень философский, первый человек, возможно, живет более ярко, ездит на более дорогом авто, покупает более дорогую одежду, питается в ресторанах. А второй живет очень скромно

И здесь важно находить баланс между текущем уровнем жизни и теми целями, которые вы хотите достичь для себя и своей семьи в будущем

В дальнейших расчетах, вы сами увидите, хватает ли тех, денег, которые вы откладываете для достижения ваших целей. Или нужно откладывать больше.

Заключение

Как вы заметили, финансовый план – довольно гибкий инструмент. Он должен обязательно включать в себя цели, доходы и расходы, однако, как он будет выглядеть в конечном виде, зависит только от его составителя.

Но, как обычно, даже в такой системе есть свои правила успеха. При грамотном составлении он может стать волшебной палочкой, которая высвободит деньги на давнюю мечту, не снижая уровень жизни.

Приобретать знания в финансовой сфере лучше всего у опытных специалистов. Например, приняв участие в онлайн-вебинаре «Личный финансовый план», который к тому же еще и бесплатный. А значит, нет необходимости включать его в свой финансовый план. Вебинар ведет Максим Темченко — инвестор, предприниматель и финансовый тренер. Это уникальная возможность получить советы от долларового миллионера.

Удачного дня!

Полезная статья?

Да1Нет

Получай новости и лучшие статьи на почту каждую неделю

Заключение

Как известно, деньги любят счет, а лучше сказать – учет и контроль. Составляя личный финансовый план под конкретную цель или просто для преумножения капитала, со временем вы привыкнете контролировать финансы, а непредвиденные расходы перестанут выбивать из колеи. В приведенном выше примере разобрана ситуация для человека с доходом выше среднего и без жилищных проблем. Но, даже располагая небольшой суммой, вы сможете ею управлять. Привычка тратить больше, чем зарабатываешь, является причиной того, что мы не можем приобрести желаемое или увязаем в долгах.

Регулярно составляя ЛФП для накоплений, вы выйдете на последний этап – формирование инвестиционного портфеля. К этому приходят постепенно, на первоначальных этапах инвестировать, как правило, нечего. Освоив инвестирование, вы сможете составлять долгосрочные ЛФП и иметь пассивный доход.