Экономика

Содержание:

- Этапы ведения семейного бюджета

- Типы семейного бюджета — планирование

- Пересмотрите свои расходы и доходы

- Методы ведения семейного бюджета

- Шаг 4.Планировать накопления

- Пошаговое руководство к ведению семейного бюджета

- Создайте фонд на чёрный день

- Пример ведения бюджета из жизни одной семьи

- Как правильно распределить и уменьшить расходы семейного бюджета

- Как составить семейный бюджет на год, опираясь на график доходов

- Мобильные приложения для семейного бюджета

Этапы ведения семейного бюджета

В 1-м разделе я ответила на вопрос, зачем нужно вести семейный бюджет. И если я смогла вас убедить в необходимости его ведения, то теперь пора переходить к вопросу, как вести бюджет правильно.

Я выделила 6 основных этапов:

Этап 1. Подготовительный.

До начала процесса планирования и накопления следует в течение нескольких месяцев проследить за всеми семейными доходами и расходами. Это можно сделать в тетради, в таблице Excel, в специальных компьютерных программах или в мобильном приложении. О способах ведения бюджета мы поговорим чуть ниже. Главные принципы, которые должны быть соблюдены на этом этапе:

- ежедневная запись всех поступлений и расходов;

- распределение затрат на категории и подкатегории;

- подсчет в конце месяца итогов по всем разделам с целью выявления наиболее затратных статей;

- делаем таблицу по доходам, не забываем об учете всех источников поступления денег.

Этап 2. Анализ собранных данных.

По истечении 2 – 3 месяцев сбора исходных данных проведите их анализ. Ведь вы для этого их собирали? Какие затраты для вашей семьи являются обязательными, а от каких можно навсегда (например, курение) или на время (например, покупка каждый месяц новой кофточки) отказаться?

Чем подробнее вы заносили в таблицу сделанные расходы, тем точнее будет анализ. Это нужно для того, чтобы вы выявили скрытые резервы вашего семейного бюджета. Те отправные точки, от которых будете отталкиваться на следующем этапе.

Этап 3. Постановка целей.

После того, как вы провели анализ и выявили резервы, необходимо определить, чего вы хотите достичь в ближайшее или отдаленное время. Цели могут быть самыми разными. Например:

- накопление денег на отпуск,

- покупка нового холодильника,

- подготовка к безбедной пенсии и т. д.

Этап 4. Разработка стратегии и тактики.

Пожалуй, самый сложный и ответственный этап. На нем вы должны разработать стратегию и тактику ведения семейного бюджета, которые помогут вам достичь поставленных целей.

Здесь вы должны четко прописать, как можно подробнее, ваши действия. Например, есть цель – накопить деньги на отпуск в размере 70 000 руб. До него осталось 7 месяцев. Значит каждый месяц вы должны откладывать по 10 000 руб.

Меня часто спрашивают коллеги по работе, как я могу ездить отдыхать за границу 2 раза в год при одинаковых с ними доходах? Они себе такого позволить не могут. Что-либо им объяснять я уже перестала, не слышат и не хотят слышать. А здесь отвечу.

Да, я люблю путешествовать. Это страсть всей моей жизни, и я заразила ею всю мою семью. Поэтому у нас одна цель на год – покорить очередной маршрут. Ни у меня, ни у мужа нет дорогих машин, телефонов, шуб и драгоценностей. Для меня все это – пустой звук. С каждой заработанной суммы мы откладываем на единственное, что имеет для нас ценность – яркие эмоции и впечатления от поездок, от знакомства с чужой культурой, людьми, языком. Ведение семейного бюджета очень помогает.

Хотите увеличить доходы – сократите расходы. В своей статье об экономии я более подробно рассказываю о способах снижения затрат.

Этап 5. Планирование семейного бюджета на месяц.

Здесь снова понадобится таблица, но в более усложненном варианте. Доходы и расходы следует дополнительно разбить на графы “План” и “Факт”. Помните пример цели – накопить 70 000 руб. на отпуск? Заносим наши взносы по 10 000 руб. и все остальные обязательные расходы в графу “План”. Проставляем фактические значения и выводим отклонения.

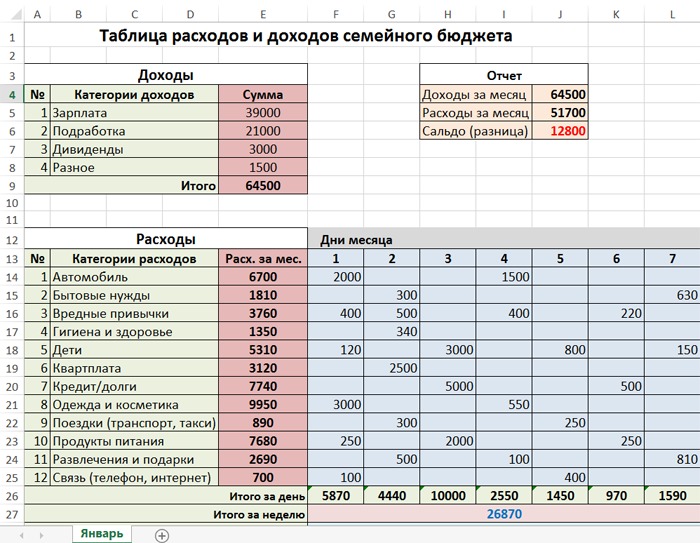

Пример таблицы за месяц

Цифры в таблице заданы условные, для примера. Итог нашего планирования – мы сэкономили 14 200 руб.

Этап 6. Анализ результатов.

В конце месяца мы должны подвести итоги. Сравнить суммы по плану и по факту. По каким статьям удалось сэкономить, а по каким образовался перерасход.

В нашем условном примере в конце месяца мы сэкономили 14 200 руб. Далее логично решить вопрос с этими “лишними” деньгами. Что с ними делать? Каждая семья решает это по-своему. Кто-то потратит на приобретение нужной (или не очень) вещи. Кто-то отложит на депозит. Кто-то прогуляет в ресторане. В любом случае, выбор только ваш. Никакие советы здесь не уместны.

А потом надо составить новую таблицу на очередной месяц. И наши этапы повторяются, кроме 1-го и 2-го. 3-й этап тоже может быть исключен, если цель была поставлена долгосрочная и достигается не за один месяц.

Типы семейного бюджета — планирование

При планировании бюджета нужно учесть его тип, который присущ именно вашей семье. Определитесь, какой он у вас будет: раздельный, общий или смешанный. Обсудите приоритеты каждого из супругов (образование, инвестиции, кредиты, создание собственного бизнеса) и только после этого начинайте планирование семейного бюджета.

Раздельный

Раздельный семейный бюджет снискал особую популярность за границей, но и в нашей стране во многих семьях практикуется подобный способ распределения финансовых средств. Раздельный бюджет обычно предпочитают обеспеченные и успешные люди, когда на ведение домашнего хозяйства выделяется определённая сумма, оставшиеся деньги каждый из супругов тратит на личные нужды.

Достоинства:

- можно скопить на личном счету значительную сумму;

- меньше поводов для ссор в семье;

- отсутствие семейных тяжб в случае развода.

Недостатки:

- если есть дети, то раздельный семейный бюджет не подойдёт: скидываться на кроссовки или машинку сыну странно;

- для людей, представляющих жизнь в семье как совместную деятельность, подобные отношения также не подойдут — им будет сложно понять, как можно иметь что-то отдельно от общих интересов семьи;

- превращать семейные отношения в исключительно деловые нельзя.

Смешанный

Смешанный тип семейного бюджета подразумевает выделение, например, 80% зарплаты жены и мужа на ведение хозяйства, оставшуюся часть каждый тратит на себя. Если супругам удалось накопить на дорогую вещь или возникли непредвиденные обстоятельства, то правила меняются. Из общей кассы можно взять деньги, когда они понадобились.

Достоинства:

- честный подход к тому, у кого доходы меньше;

- личные средства есть у каждого из супругов, и просить денег не надо;

- подобный подход к деньгам говорит, что отношения у супругов устоявшиеся и взрослые.

Недостатки:

- ведение смешанного семейного бюджета не подойдёт, если работает только один из супругов;

- ни у мужа, ни у жены нет желания брать на себя ответственность за общие деньги;

- один из супругов умалчивает о части доходов.

Общий

Наибольшее распространение получил общий тип, при котором оба супруга приносят в семью все полученные деньги, а потом решают, куда их израсходовать.

Достоинства:

- говорит о доверительных отношениях между мужем и женой;

- супруг, который не работает или получает меньшую зарплату не чувствует себя ущербным;

- можно делать крупные приобретения, так как две зарплаты это обычно значительная сумма.

Недостатки:

- не подойдёт семьям, где один из супругов может во всём себе отказывать, чтобы купить телевизор, а другой может не задумываясь купить что-то лично для себя;

- муж или жена плохо переносят отсутствие личных денег;

- не рекомендуется подобный тип бюджета для семей, где один из супругов патологически жаден или ведёт аскетический образ жизни и его мало интересуют потребности и желания второго супруга.

Пересмотрите свои расходы и доходы

После того, как какое-то время вы следили за своими доходами и расходами, пришло время их пересмотреть. Изучите категории, по которым вы тратите больше всего. Наверняка, вы удивитесь, что так много денег уходит на неочевидные вещи.

«Две основные области, где люди чрезмерно тратят, – это еда и развлечения вроде походов в кино», – объясняет основатель портала Savingfreak.com Пол Мойер, который специализируется на техниках экономии средств.

Проверьте, не тратите ли вы ежемесячно больше, чем зарабатываете. Если это так, не пугайтесь. Это очень распространенная проблема. Что делать в этом случае?

Методы ведения семейного бюджета

Один из простых, но очень эффективных методов ведения семейного бюджета — разделить его на три основных части:

- 50% доходов тратится на оплату коммунальных, жилья, продуктов;

- 30% расходуется на развлечения и другие необязательные траты;

- 20% идут на погашение кредитов и долгов или откладываются в качестве сбережений.

Один из вариантов этой методики предусматривает 20% доходов израсходовать на формирование финансовой «подушки безопасности» и погашение долгов, а 80% — на остальные нужды. Существуют и другие методики ведения бюджета семьи, наиболее популярны «Точное ведение затрат» и «Четыре конверта».

Точное ведение затрат

Ведение семейного бюджета посредством этой методики предполагает тщательное фиксирование каждой потраченной копейки. Она потребует сил и времени, что с лихвой окупится значительной экономией финансовых средств (до 20% дохода). Немногие способны записывать каждое приобретение, включая продукты питания, но делать это придётся ежедневно, для чего лучше воспользоваться таблицей Excel.

Создайте в Excel табличку, где свои расходы разделите на 5 колонок. В первую запишите коммунальные платежи (свет, интернет, аренда жилья). Во вторую — покупку продуктов питания, в третью — оплату личных нужд, в четвёртую — траты на развлечения, в пятую — непредвиденные расходы. Вечером заносите потраченную сумму в каждую из колонок (если траты были) и в конце месяца вы увидите реальные расходы. Это позволит подходить более обдуманно к распределению денег.

Можно добавить другие колонки, адаптировав таблицу лично для себя, например, бытовая химия, уход за домашним животным, ребёнком, родителями. Главное — не забывать фиксировать каждую мелочь и вы поймёте, как распределить семейный бюджет более разумно.

Наиболее популярная таблица ведения семейного бюджета.

Четыре конверта

Методика подойдёт для тех, кто не в состоянии записывать каждую потраченную копейку. Как только получена зарплата, сразу же отложите 20% — это будут сбережения. Оплатите коммунальные услуги, а оставшиеся деньги разделите на 4 равных части и положите в конверты. Каждый из них будет составлять ваш недельный бюджет. Если неделя закончилась, а в конверте остались деньги — можете потратить их на себя или отложить в сбережения.

Подобная методика хороша тем, что не требует кропотливого учёта расходов. Как только вы начнёте обдуманно тратить деньги, пропадёт желание спонтанных приобретений.

Шаг 4.Планировать накопления

В расходы надо включать и накопления. Например, Игорь и Люба из таблички копят на ипотеку и на отпуск. На ипотеку откладывают по 10 000 ₽, а на отпуск по 5000 ₽. За год вдвоем они смогут накопить 240 000 ₽ на первый взнос по ипотеке и 120 000 ₽ на отпуск.

Накопления нужно держать на отдельном счете, тогда на них будут начисляться проценты и нельзя будет случайно оплатить продукты деньгами на отпуск. Если в вашем банке есть такая опция, то выглядеть накопления будут примерно так:

Деньги на этих счетах не смешиваются с отложенными деньгами на отдельные нужды, плюс на каждый счет начисляются проценты

Пошаговое руководство к ведению семейного бюджета

Задумайтесь – для чего вы ведете, или хотите начать вести семейный бюджет? Помимо того, что это он проясняет финансовую ситуацию, бюджет может и должен служить более высокой цели

Например, благодаря контролю над бюджетом, вы с легкостью можете высвободить деньги на решение важных проблем, сможете запланировать крупную покупку или даже задумаетесь над тем, чтобы сменить работу.

Чтобы избежать распространенных ошибок и не тратить время зря, советуем обратить внимание на этапы, или шаги, которые нужно выполнять последовательно

Шаг 1. Выявите ваши цели и приоритеты

Главная задача семейного бюджета – это повышение качества жизни. Этот результат достигается благодаря рациональному распределению – с одной стороны, и грамотному планированию – с другой.

Практика показывает:

- Если вам не хватает денег, и при этом вы не знаете точной суммы, в большинстве случаев вы просто не умеете их распределять.

- Если вы не можете себе позволить откладывать деньги, вероятно, вы их уже потратили!

- Если вы никак не можете купить квартиру/машину/компьютер – в 99% случаев вы просто не планировали это сделать.

Первым делом нужно подумать, какую конкретно задачу будет решать ведение бюджета вашей семьи. Если это повышение качества жизни – то что конкретно должно измениться.

Пример! Допустим, вы мало путешествуете, но слишком много тратите на развлечения в вашем городе. Тогда вашим приоритетом будет перераспределение расходов – меньше тратить на развлечения, больше – на путешествия!

А вот еще один пример: вы хотите разобраться, достаточно ли вы получаете, чтобы обеспечивать все потребности своей семьи. Тогда вы должны будете изучить эти потребности, расставить приоритеты и решить – нужно ли вам увеличивать доходы.

Хорошо, если вы поставите конкретную и достижимую финансовую цель, например: «накопить 150 тыс. рублей на кухонный гарнитур к декабрю 2020 года» – и подстроите под нее свой ежемесячный бюджет.

Шаг 2. Проанализируйте текущее финансовое положение

Не менее ответственный и даже более трудоемкий шаг – организация ведения семейного бюджета. Исходя из выбранного типа бюджета, подробно распишите все доходы и расходы вашей семьи и оцените финансовую ситуацию.

Ваш бюджет:

- дефицитный, если расходы превышают доходы

- сбалансированный, если расходы примерно равны доходам

- профицитный, если часть доходов остается

С доходами бывает проще, потому что источников дохода обычно в разы меньше, чем расходных статей. Однако здесь тоже следует расписать подробно все доходы. Сравнительная таблица доходов и расходов за месяц и вывод, который вы сделаете, подскажет вам средство, с помощью которого вы можете добиться того, чего хотите.

Пример анализа ежемесячных расходов на питание

Не знаете, сколько тратите на еду? Проанализируйте свои покупки в супермаркете в течение хотя бы 1 месяца. Семейный бюджет складывается во многом из анализа статистики расходов. Фиксируйте данные в любой удобной для вас форме, отразив необходимые данные. Определите самые расходные статьи попробуйте запланировать покупки на следующий месяц, рассчитать недельный бюджет и т.п.

Какие статьи расходов нужно непременно отражать в бюджете

В вашем бюджете должны присутствовать несколько основных категорий, отслеживать которые удобно отдельно, остальные можете смело группировать.

Например, полезно отдельно отслеживать личные расходы (каждого из супругов, если бюджет общий), отдельно отражать расходы на детей, общие семейные траты, а также обязательно фиксировать регулярные платежи.

Обычно траты сортируются по категориям, например: красота, здоровье, транспорт, дети, питание, образование, развлечения. Воспользуйтесь этими данными, который собрал за вас банк, и составьте примерный план расходов на следующий месяц. Старайтесь распределять плановые расходы более рационально: остаток по средствам вы можете отправить в накопления.

Шаг 3. Определитесь со средствами достижения цели

После того, как вы получили достаточно информации о потребностях своей семьи и оценили состояние вашего бюджета, самое время подумать о средствах повышения качества жизни. То есть вам следует определиться – каким путем вам этого добиться:

- наращивание доходов – подойдет, если бюджет дефицитный или сбалансированный, а ваши расходы максимально рационализированы

- сбережения – подойдет, если бюджет профицитный или сбалансированный

- рационализация расходов – подойдет, в любом случае, поскольку как минимум высвобождает средства.

Создайте фонд на чёрный день

Одна из основных проблем, с которым сталкиваются люди при формировании бюджета, – это не включение в него денег на чрезвычайный случай. Так как вы не видите события в будущем, невозможно заложить в бюджет расходы на них.

Вы никогда не знаете, когда забьётся труба, сломается машина или система отопления. Фонд на чрезвычайный случай позволит иметь дополнительные деньги , чтобы покрыть неожиданные расходы.

Многие финансовые эксперты согласны, что чрезвычайный фонд должен составлять около 3 месячных окладов – эта сумма поможет справиться с финансовыми сюрпризами.

Для чрезвычайного фонда стоит создать отдельный счёт, чтобы вы не смогли случайно или целенаправленно потратить его.

Пример ведения бюджета из жизни одной семьи

Спикер – Анар Рзаев, эксперт по созданию IT стартапов и инвестициям, основатель Islandum:

Семейный бюджет – тонкая грань между молодоженами, прожившими не более 5 лет в браке. В момент тоста на свадьбах, основные наставления старших и родителей: оберегать семейный очаг, быть терпимыми, находить компромиссы в сложных ситуациях. В случаях, когда дело касается денег, многие не могут выйти из зоны комфорта и начинают тратить, не задумываясь о будущем.

Я в браке 10 лет, у меня прекрасная супруга с которой мы прошли много сложных ситуаций и 2 мальчика, возрастом 2 и 8 лет. Супруга – Альбина в декрете, но зарабатывает путем подбора и продажи туристических путевок и оформлением виз. В прошлом у меня было туристическое агентство, прошло более 8 лет. В то время, когда я только начинал путь предпринимателя, было сложно выплачивать зарплату менеджерам, оплачивать аренду офиса и накладные расходы.

Поэтому Альбина сама предложила мне помочь, несмотря на рождение первого сына Родиона. Я прошел обучение на курсах туризма в РУДН, и понемногу, как мог обучал супругу основам страноведения, подбору и оформлению пакетных туров. Было непривычно видеться с супругой на работе и дома, но мы старались держать субординацию. Прошло 8 лет, я давным-давно продал туристическое агентство, ну а Альбина до сих пор продает туры своей большой клиентской базе. Я не гоню супругу на работу, она свободна в перемещениях и занимается воспитанием детей в мое отсутствие.

Я не привык сидеть в офисе и развиваю свои направления в бизнесе, постоянно тестирую новые идеи и гипотезы, которые отнимают до 15% ежемесячного дохода, но это стоит того, так как я инвестирую в будущее своей семьи. Альбина ни разу не осуждала мои действия, и на семейные отношения это ни коем образом не влияет.

В чем заключается экономия семейного бюджета? Мы никогда не берем кредиты, не сдаем ничего в залог, лучше перебьемся или накопим на крупную покупку (недвижимость, автомобиль). Это лично мое решение, так как быть должным куму-то за что-то не по мне. В этом Альбина меня поддерживает. До 30% дохода уходит на продукты и питание, не скажу, что не ходим в кафе и фудкорты – бывает, но не ежедневно. Многие молодые пары считают, что на ребенка будут большие денежные затраты. Здесь, с какой стороны посмотреть. Ребенка можно одевать во все новое, не покупать вещи на вырост дорогих брендов, ежедневно водить в игровые зоны и кинотеатр. В таком ключе расходы велики. Но возможно экономить как на одежде, так и на досуге.

Как сэкономить семейный бюджет? Прислушивайтесь к мнению старших, плохого они точно не посоветуют. Молодое поколение не привыкло считать деньги и планировать бюджет. Это ближе нашим родителям и дедам. Сейчас другое время, жизнь более стабильна, чем в 90-ых. Есть множество курсов по личным и семейным финансам, составлению планов, расчетных схем, можно найти и бесплатные материалы и немного перенять шаблоны на свой семейный бюджет.

Как правильно распределить и уменьшить расходы семейного бюджета

Далее приведем правила, с помощью которых можно распланировать семейные доходы и расходы. Используя их, вы сможете принять правильное решение в любой ситуации.

1. Правило 50/20/30

Амелия и Элизабет Уоррен, написавшие книгу «Все ваше благосостояние: главный денежный план на всю жизнь» разработали действенный метод, как отслеживать расходы семейного бюджета.

Они предлагают не подразделять траты на множество категорий, а выделить 3 основные статьи расходов:

- 50 % денежных средств идут на важные затраты: внесение платы за квартиру, оплата налоговых взносов, приобретение продуктов питания;

- 30 % – дополнительные траты: посещение кинотеатров, ресторанов, торгово-развлекательных центров;

- 20 % — неприкосновенный запас, погашение кредитов, возвращение долгов.

2. Правило 80/20

Знаменитое Правило Парето 80/20 действует по тому же принципу, что и описанный выше способ. 20 % заработанных средств отправляем в неприкосновенный запас либо используем для погашения долга. 80 % — оставшиеся траты.

Однако данный принцип можно модифицировать, подстраивая под условия конкретной ситуации.

3. Правило 3–6 месяцев

Необходимо накопить определенное количество денег, которых хватит, чтобы нормально существовать 3–6 месяцев. Хранить накопленные средства можно дома либо открыть банковский счет.

Если случится непредвиденная ситуация (вас уволили, требуется дорогостоящее лечение), финансовая подушка поможет вам. И не придется в спешке оформлять кредиты, занимать деньги у друзей и так далее. Вы сможете спокойно пережить трудные времена и найти решение.

Как составить семейный бюджет на год, опираясь на график доходов

Выстраивая план семейного бюджета, могут возникнуть трудности с распределением расчетного периода. Общество подчиняется календарному ритму, так как все выплаты производятся согласно месячному циклу – квартплата, услуги ЖКХ, кредиты, родительские платы за детские учреждения, кружки, секции. Но доходы не всегда поступают в соответствии с календарным месяцем.

- Не составит труда согласовать колонки доходов и расходов для людей, получающих зарплату раз в месяц или чаще. Особенно, если суммы фиксированные. Это люди, работающие на окладе, получающие проценты от вкладов, социальные выплаты и постоянную зарплату. Именно на таких предсказуемых доходах и базируются готовые графики бюджетирования.

- Гораздо сложнее распределять финансы тем семьям, в которых хотя бы один супруг имеет нестабильный доход, например от сдельной оплаты по завершению работы. Такой вид заработка присущ всем фрилансерам, разнорабочим, людям, занимающимся индивидуальным предпринимательством и работающим на себя. В таких ситуациях рекомендуется за основу брать доход того семьянина, который получает стабильную зарплату, а плавающий доход отнести к дополнительным, и распределять его на среднесрочные и долгосрочные расходы.

- Доходом является гонорар – вознаграждение за выполненную работу. Такой вид оплаты распространен для людей творческих профессий: писателей, художников, актеров кино. Эти люди могут работать ежедневно в ожидании оплаты своего труда или продажи выполненной работы, при этом расценки за труды постоянно скачут, и их невозможно конкретизировать. В таких условиях планировать бюджет просто невозможно, если только не полагаться на стабильный заработок второго супруга, у которого первый может находиться на содержании до получения гонорара.

- Смешанный тип доходов возникает, когда оба супруга имеют как основные, так и дополнительные заработки. В таких семьях рекомендуется крупные подработки планировать на достижение долгосрочных целей, а небольшие случайные заработки – на среднесрочные расходы и резерв.

- Особого внимания заслуживает вид доходов, при котором прибыль фиксируется 1-2 раза за сезон. Это заработки от аренды жилья в курортных районах, оказания услуг в тех же условиях, реализации сельскохозяйственных товаров. В общем, доход от сезонной деятельности. В таком случае, при получении прибыли рассчитывается среднестатистический месячный доход, от которого исходит дальнейшее планирование. Если в какой-то момент получилась прибыль больше обычного, излишки планируются на долгосрочные проекты, инвестиции или резервный капитал, если иные виды доходов отсутствуют.

Подытожив, сделаем вывод, что для грамотного составления семейного бюджета стабильные заработки предпочтительнее плавающих, даже если они и выше.

Мобильные приложения для семейного бюджета

Если ведение семейного бюджета в Excel кажется сложным, можно установить мобильное приложение. Топ-3 бесплатных приложений по версии Mycreditinfo:

- Дзен-мани. Позволяет не только записывать траты и распределять их по основным категориям (квартплата, одежда, еда, развлечения), но автоматически учитывать информацию из SMS от российских банков. Можно вести учет сразу на нескольких устройствах, данные будут синхронизироваться. Удобный интерфейс, дополнительные функции анализа расходов и прогнозов на будущее. Работает под iOS и Android.

- CoinKeeper. Позиционирует себя номером 1 среди программ по учету личных финансов. Создана скорее, как увлекательная игра. Траты и другие движения средств осуществляются перетаскиванием «монеток» из одной категории в другую. Тем не менее удобно и функционально: можно планировать будущие расходы, записывать текущие, приложение позволяет делать прогнозы на будущее, помогает следить за балансом. Работает под iOS и Android.

- Дребеденьги. Лаконичное приложение учета личных финансов. Помогает планировать большие покупки, накопление средств. Позволяет подключать к одному аккаунту несколько пользователей. Это удобно, если семейный бюджет ведет не один человек. Работает на мобильных телефонах под управлением iOS, Android и Windows.

Выберите программу учета финансов, которая вам кажется не только наиболее удобной, но и приятной. Поначалу процесс учета может показаться скучным, нудным и потребует от вас определенной работы над собой. Приятное приложение поможет преодолеть этот период без особых проблем, приобрести привычку следить за расходами.

Первый раз я попробовал вести семейный бюджет в 2013 году. Сначала меня хватало максимум на 8-12 дней. Это адский труд: каждый день, с маниакальной скрупулёзностью записывать траты. Сейчас это просто часть дня. Такая же привычная, как чистить зубы.