Счет на оплату товаров (работ, услуг)

Содержание:

- Как заполнить счет на оплату?

- Перечень форм для выставления счета на оплату

- Журнал выставленных счет фактур

- Текст документа:

- Нюансы оформления счета-фактуры, или Почему мы часто ищем его бланк

- Онлайн-заполнение

- Для чего нужен счет на оплату и можно ли обойтись без него

- Основные правила заполнения, образец счета

- Счет на оплату для организаций ООО и ИП — скачать шаблоны бланков в Word, Excel

- Как выставить счет на оплату?

- Чем отличаются счета на оплату от ООО и ИП?

- Как заполнить бланк счета на оплату?

- Как отражать НДС в счете на оплату?

- Когда нужно указывать в счете срок его оплаты?

- Основные ошибки при формировании счета, выделять ли НДС в счете?

- Технические ошибки при формировании счета

- НДС в счете: выделять или нет

- Перечень наименования товаров, работ или услуг в счете

- За товар или за услугу?

- Что еще скачать по теме «Бухучет»:

- Не допускайте ошибок!

- Что такое счет на оплату, зачем нужен, его роль

- Форму и формат счета-фактуры обновили с 01.07.2021

Как заполнить счет на оплату?

Шаблон счета на перевод денег не занесен в перечень унифицированных документов, утвержденных нормативами РФ. Поэтому, учреждение или ИП может разрабатывать свой вариант бланка самостоятельно, с включением в него необходимых реквизитов.

- При выписывании счета на перевод суммы требуется включить следующие данные:

- Номер счета (считается с начала года) и время его заполнения.

- Наименование субъекта предпринимательской деятельности (продавца) с отображением его реквизитов.

- Те же сведения, что и в предыдущей строке – получателя.

- Данные о сделке с отображением названия, ед. измерения, количества, цены и суммы.

- Сведения об НДС.

- Время действия счета (при надобности).

- Подписи руководителя учреждения (ИП) и гл. бухгалтера (печать не обязательна).

Оформление счета не должно создавать каких-либо проблем, так его заполнение подобно оформлению любых деловых документов.

- Реквизиты о получателе денег отображается в верхнем разделе бланка. Здесь отображается:

- Полное название учреждения

- ИНН и КПП Исполнитель (получатель)

- Банковские реквизиты

- Номер р/счёта.

- Затем посередине строчки записывается наименование документа «СЧЕТ», его номер и время выдачи.

- Потом заносятся сведения о получателе бланка (он же Заказчик): – тут можно отобразить только наименование учреждения.

- В следующей части бланка заполняется сведения о выполненной операции с перечислением списка в табличной форме, где:

- В первой колонке таблицы записывается номер по порядку продукта или операции.

- Во второй колонке – наименование продукта или операции.

- В третьей колонке указывается ед. измерения.

- В следующей колонке отображается количество.

- Пятая колонка отображает цену ед. товара, работы

- И наконец в заключительной колонке проставляется сумма.

- Если учреждение – плательщик НДС, то это отображается в бланке и заполняется значение. Для неплательщика НДС данная строка пропускается.

- Ниже (справа) отображается итоговая сумма отпущенного товара или выполненных работ, и в конце итоговая сумма подтверждается прописью.

Все – бланк заполнен и направляется руководству для подписи.

Перечень форм для выставления счета на оплату

Известно несколько вариантов, из-за чего иногда возможна путаница.

В чем особенности каждого вида:

- Счет-договор — идентичен «привычному», но добавочно содержит реквизиты контракта. Этот вид фиксирует условия доставки и оплаты (предоплата или постоплата, наличный или безналичный расчет), процедуру рекламаций, обмена, и прочие моменты. Обычно он заменяет стандартное соглашение (если сумма сделки небольшая).

- Счет-фактура — свидетельствует о факте покупки товара (услуги), фиксирует наличие НДС. Используется ИП и фирмами, осуществляющими деятельность с применением общего режима налогообложения.

Журнал выставленных счет фактур

Возникает логичный вопрос — если форма счета не регламентирована законом, то нужен ли журнал для их учета? На самом деле, такой журнал должны вести в обязательном порядке лица, которые занимаются посредническими услугами. Форма такого учетного документа предусмотрена Постановлением Правительства РФ № 1137.

При этом держатель журнала выставленных счетов обязан вносить в него данные и о приходе счетов. Нормативными актами предусмотрена возможность ведения такого журнала как в электронном, так и в бумажном виде, хотя его сдача в ИФНС предусмотрена исключительно в электронном виде. Журнал состоит из двух частей и ведется поквартально.

В первой части журнала полученных и выставленных счетов-фактур указываются полученные счета, а во второй, соответственно, – выставленные. Документ подлежит передаче в органы ИФНС ежеквартально, то есть за первый квартал до 20 апреля, за второй – до 20 июня и так далее.

Все ИП и юридические лица, осуществляющие посредническую деятельность, обязаны хранить такие журналы на протяжении 4 полных лет, которые отсчитываются с момента занесения в него последней записи.

За отсутствие такого журнала, предусмотрен штраф в размере 10 тысяч рублей, который одинаков как для юридических лиц, так и для индивидуальных предпринимателей.

В остальных случаях, учет выставленных счетов проводится исключительно по желанию бизнесмена.

Текст документа:

---------------------------------------------------------------------------

¦ПОСТАВЩИК: ¦ СЧЕТ ¦

¦адрес ______________________________¦ N _______ ¦

¦ ¦ от ___ _____________ г. ¦

¦УНП ________ ОКПО _________ ¦ ¦

¦ ¦ ¦

¦ ¦ ¦

¦Расчетный счет N ¦ ¦

+------------------------------------+ ¦

¦ПЛАТЕЛЬЩИК ¦ ¦

¦(ПОКУПАТЕЛЬ): ¦ ¦

¦ ¦ ¦

¦Договор: ___________________________¦ ¦

¦ ¦ ¦

¦Сч. N ______________________________¦ ¦

¦ ¦ ¦

¦Банк _______________________________¦ ¦

¦ ¦ ¦

¦МФО __________ Телефон/факс _______ ¦ ¦

¦ ¦ ¦

-------------------------------------+-------------------------------------

Условия поставки: _________________________________________

Цена согласно: ____________________________________________

------------------------------------------------------------------------------

¦ Предмет счета ¦ Коли- ¦ Цена без ¦ Сумма ¦ Ставка ¦ Сумма ¦Сумма с ¦

¦ ¦ чество ¦ НДС, руб. ¦ без НДС, ¦ НДС, % ¦ НДС, ¦ НДС, ¦

¦ ¦ ¦ ¦ руб. ¦ ¦ руб. ¦ руб. ¦

+---------------+---------+------------+----------+--------+--------+--------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

----------------+---------+------------+----------+--------+--------+--------+

ИТОГО:¦ ¦ Х ¦ ¦ ¦

-----------+--------+--------+---------

Всего к оплате: _______________________________________________________

в том числе НДС: ______________________________________________________

Счет выдал ________________________ _________ _______________________

(наименование должности) (подпись) (расшифровка подписи)

КОММЕНТАРИЙ

Форма настоящего документа приведена в качестве примера. Применение данной формы не обязательно, так как она не включена в перечень первичных учетных документов, утвержденный Постановлением Совета Министров Республики Беларусь от 24.03.2011 N 360.

Перечень обязательных сведений, которые должны содержать первичные учетные документы предусмотрен подп. 1.4 Указа Президента Республики Беларусь от 15.03.2011 N 114 «О некоторых вопросах применения первичных учетных документов».

Нюансы оформления счета-фактуры, или Почему мы часто ищем его бланк

Этот документ достаточно часто дополняется и изменяется, поэтому приходится постоянно контролировать, чтобы счета-фактуры соответствовали всем требованиям закона

При этом важно, чтобы под рукой был не только актуальный бланк счета-фактуры, но и актуальный образец счета-фактуры, т. к

это поможет быстрее сориентироваться во всех изменениях. Давайте их перечислим.

Начнем с того, что повышение с 01.01.2019 основной ставки НДС с 18 до 20% на форме счета-фактуры никак не сказалось. Дело в том, что размер ставки не зашит в бланк, а указывается при заполнении документа. Поэтому единственное, что теперь нужно делать по-новому с тех пор, это заносить в графу 7 значение 20 вместо 18.

Узнайте также, что изменилось в части счетов-фактур с 19.07.2019.

Что касается непосредственно изменения правил оформления счетов-фактур и бланка счета-фактуры, то в последний раз они изменились с октября 2017 года (постановление Правительства РФ от 19.08.2017 № 981).

С тех пор бланк счета-фактуры предусматривает:

- что идентификатор государственного контракта должен указываться при его наличии;

- наличие новой графы «Код вида товаров», в которой нужно указывать код товаров, экспортируемых в ЕАЭС;

- указание в графе 11 не номера таможенной декларации, а регистрационного номера таможенной декларации;

- что его может подписать также уполномоченное лицо индивидуального предпринимателя.

Постановление Правительства от 19.08.2017 № 981 также предусматривает изменения в порядке заполнения строки 2а счета-фактуры, в которой указывается адрес продавца и дополнения в порядке заполнения счета-фактуры экспедиторами, заказчиками или застройщиками, которые действуют от собственного имени.

Кроме того чиновники периодически разъясняют нюансы заполнения отдельных строк счета-фактуры в своих письмах. Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Подробнее об особенностях заполнения счета-фактуры по действующим правилам читайте в этой статье.

ИЗ ИСТОРИИ ВОПРОСА: Предыдущие изменения в постановление Правительства РФ от 26.12.2011 № 1137, которые повлияли на порядок заполнения счетов-фактур, были внесены постановлением Правительства РФ от 05.05.2017 № 625. Они дополнили бланк счета-фактуры новым реквизитом, а именно строкой 8 «Идентификатор государственного контракта, договора (соглашения)».

Еще раньше изменения в бланк счета-фактуры вносились постановлением Правительства 29.11.2014 № 1279. Тогда посредникам позволили оформлять для комитента сводный счет-фактуру и указывать данные из нескольких счетов-фактур, выставленных покупателям или полученных от продавцов.

Онлайн-заполнение

«Выставить счет»

Помимо счета, при помощи сервиса также можно без труда создать счет-фактуру, Акт, УПД. Такие сервисы позволяют сотрудникам больших компаний значительно быстрее осуществлять свою работу.

Для создания документов на сервисе «Выставить счет» необходимо сделать следующее:

- Нажать на вкладку «Выставить счет».

- Дата и номер будут присвоены программой автоматически.

- Найти контрагента путем набора ИНН. Если его нет в базе, то нужно нажать на вкладку «Добавить нового контрагента».

- Указать номер договора, если таковой имеется.

- Прописать НДС.

- Указать необходимые данные (Валюту, ОГРНИП).

- Заполнить товарные позиции. Сервис позволяет удалять и перемещать их.

- В графе примечание желательно указать срок поставки товара, работ/услуг и срок оплаты товара, работ/услуг, подробные характеристики товара или иную информацию.

После заполнения необходимых пунктов обязательно необходимо нажать «Сохранить». Сделать счет можно также и при помощи других сервисов.

Сервис «Куб»

- за счёт полной автоматизации заполнение формы осуществляется в разы быстрее;

- сервис полностью исключает ошибки;

- заполненный документ можно отправить себе и контрагенту по e-mail;

- автоматическое заполнение формы после указания ИНН;

- автоматический расчет итоговой суммы;

- итоговая сумма также автоматически прописывается буквами.

Сервис также имеет возможность автоматически прикреплять скан подписи, логотип фирмы и скан печати.

Сайт Контур.Бухгалтерия

- Заполнить необходимые реквизиты. Для этого достаточно указать ИНН или осуществить заполнение вручную.

- Добавить товар в специальную строку. Если имеется потребность в дополнительных строчках, то их можно легко создать.

- После указания реквизитов документ можно отправить по e-mail или сохранить себе на компьютер.

Плюсы данного сайта заключаются в следующем:

- после сохранения документа, он сразу удаляется из памяти. Благодаря этому, ваша информация не попадет в чужие руки;

- простое создание документа. Для этого не нужно обладать знаниями бухгалтериями;

- отсутствует необходимость скачивания дополнительных программ.

Сайт также может отправлять его контрагенту автоматически раз в год или в месяц. Сайт не допускает ошибок и дает пользователю возможность загрузить свою подпись и печать.

Для чего нужен счет на оплату и можно ли обойтись без него

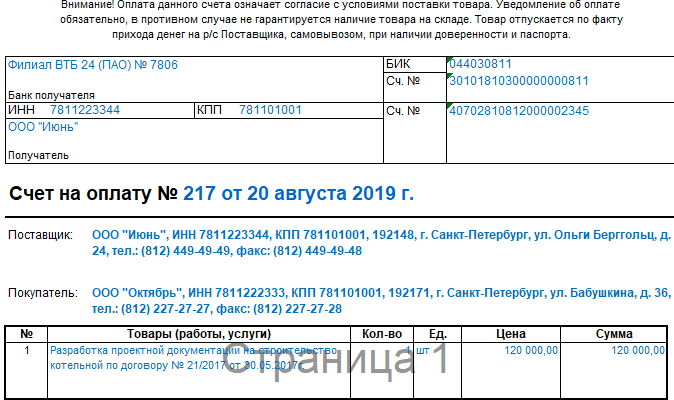

Выставление счета предполагает предоставление исполнителем или продавцом покупателю или заказчику специального документа, в котором отражаются банковские реквизиты, а также поименный список товаров, работ, услуг с расшифровкой из единицы измерения, количества, цены за единицу и общей суммы.

Данный бланк при безналичных платежах оформляют как организации, так и предприниматели. Главное значение счета заключается в том, что на его основе происходит заполнение платежных документов, в частности платежного поручения.

Когда платежка поступает в кредитное учреждения для исполнения, работники банка проверяют содержание операции. Если назначение поручения будет содержать ссылку к счету на оплату или (и) договору, то у такого документа больше шансов быть исполненным в кратчайшие сроки.

Значение счета для продавца (исполнителя) также велико. С одной стороны субъект указывает куда именно должны перечисляться деньги за товары и услуги. С другой стороны, у счета существует период действия. Он определяет срок осуществления платежа, а также обязанность организации держать в резерве выписанные по счету товары.

Когда происходит оплата за товары, выписанные по счету заранее, это может позволить покупателю использовать свое право на покупку товара по старой цене, которая была до подорожания продукции.

Так как информация, указываемая в счете, содержится и в других источниках, например, в первую очередь в договоре, то он не является обязательным к оформлению документом. Поэтому стороны могут обойтись без выставления счета.

Однако могут возникать случаи, когда в заключенных договорах содержится условие о том, что оплата должна осуществляться на основании выставленного счета.

В таких ситуациях поставщик или исполнитель обязательно должны предоставить второй стороне счет. Оплата по этому документу плательщиком ведет к исполнению им его обязательств по платежам. Ведь счет устанавливает суммы и сроки исполнения обязательств. Счет является обязательным бланком и в случаях, когда в договоре отсутствует условие об общей стоимости сделки.

Довольно часто на практике встречаются ситуации, когда договорные отношения носят длительный характер, а в установленные промежутки времени одна сторона выставляет другой счет, который оплачивается. После этого первая сторона исполняет свои обязательства, а получатель платежа по завершении месяца подготавливает документы, подтверждающие факт его исполнения.

Основные правила заполнения, образец счета

Если вы продаете товары или услуги, облагаемые НДС, вам необходимо счет заполнить следующим образом:

- В графе «Товары (работы, услуги)» указываем наименование товаров или услуг, которые требуется оплатить.

- В графе «Количество» проставляем число, соответствующее продаваемому количеству товара.

- В графе «Единица измерения» указываются наименования единиц, в которых измеряется товар, подлежащий оплате (штуки, килограммы, метры и т.д.).

- В графе «Цена» указывается стоимость единицы товара с учетом НДС.

- В графе «Сумма» выводится полная стоимость партии оплачиваемых товаров с учетом НДС отдельно для каждой номенклатуры (то есть НДС у нас «внутри» стоимости).

- В поле «Итого» суммируем стоимость всех партий товаров по различным номенклатурам, включенным в счет.

- В поле «В том числе НДС» указываем сумму НДС, исчисленную из общей стоимости оплачиваемых товаров (не забываем, что в данном случае НДС у нас «внутри»!).

- В поле «Всего к оплате» указывается итоговая общая сумма. Ниже она же приводится прописью.

Графы счета могут быть заполнены и несколько по-другому: в графе «Цена» сумму можно указать без НДС. Тогда поля «Сумма» и «Итого» тоже будут без НДС, а далее вместо поля «В том числе НДС» пойдет поле «НДС», в котором необходимо будет указать сумму налога, рассчитанного с полной стоимости оплаченных товаров (но в данном случае НДС уже будет «сверху»). Дальнейший порядок заполнения счета не отличается от порядка, приведенного для предыдущего случая.

Для большей наглядности приводим образец заполнения такого счета.

Таким образом, в заполнении счета с НДС нет ничего сложного. Достаточно внимательно заполнить все поля и графы и не путаться при указании НДС, который при выставлении счета может быть как «внутри» суммы, так и «сверху».

О том, какие особенности имеет счет, оформляемый на платеж без НДС, читайте в статье «Образец счета на оплату без НДС: заполняем правильно».

Пробный бесплатный доступ к системе на 2 дня.

Счет на оплату для организаций ООО и ИП — скачать шаблоны бланков в Word, Excel

Счетом на оплату называют документ, который выставляется продавцом товаров или услуг покупателю. Таким образом, подтверждается факт продажи и возникают основания для внесения оплаты.

Как выставить счет на оплату?

Счет выставляется как без договора, так и на основании договора. Он направляется покупателю услуг по электронной почте или вручается лично.

Документ оформляется в бумажном или электронном виде (в формате Word, Excel и PDF и т. д.). В зависимости от договоренности сторон счет выставляется до или после оказания услуг/поставки товаров.

Чем отличаются счета на оплату от ООО и ИП?

Счета от ИП (индивидуального предпринимателя) и от ООО (общества с ограниченной ответственностью) отличаются друг от друга только тем, что предприниматель расписывается на документе один раз, а в ООО нужно две подписи и за руководителя предприятия, и за главного бухгалтера.

Как заполнить бланк счета на оплату?

Форма счета на оплату не регламентируется законодательными документами. Каждая организация разрабатывает бланк документа самостоятельно, включая в него обязательные реквизиты, или использует общепринятые шаблоны. При выставлении счета на оплату в него включают:

- Номер счета (нумерация ведется с января текущего года) и дату его создания.

- Название продавца, юридический адрес и банковские реквизиты для перечисления оплаты.

- Название (ФИО), адрес, ИНН и КПП (при наличии) плательщика.

- Данные об услуге или товаре: наименование, единицы измерения, количество, цена и итоговая стоимость.

- Данные об НДС.

- Срок оплаты счета (при необходимости).

- Подписи директора предприятия (ИП) и главного бухгалтера, печать (при наличии).

Как отражать НДС в счете на оплату?

В счете на оплату с НДС (при использовании ИП или организацией основной системы налогообложения – ОСНО) отдельно прописывается сумма налога на добавочную стоимость – 18% от стоимости товаров или услуг.

В счете без НДС (при использовании ИП или организацией упрощенной системы налогообложения – УСН) указывается: «Без НДС» или «НДС не облагается».

Когда нужно указывать в счете срок его оплаты?

Срок оплаты счета указывается в документе в том случае, когда в договоре между поставщиком услуг и товаров и их получателем указаны временные рамки осуществления финансового расчета между сторонами.Ниже представлены образцы счетов, которые вы сможете легко заполнить, внимательно прочитав нашу статью.

Скачать счет на оплату в формате wordСкачать счет на оплату в формате excel

Основные ошибки при формировании счета, выделять ли НДС в счете?

Организации и индивидуальные предприниматели, оказывая услуги, выставляют счета на оплату.Типовой форма счета нет, каждая организация или ИП может разработать свою форму. Например, можно добавить:

- пункт о сроках оплаты счета

- пункт о подписи заказчика в получении оригинала счета

- требование о предоставлении доверенности при получение товаров и т.д.

Технические ошибки при формировании счета

Пропуски и задвоение номеров счетов не являются нарушениями, т.к. счет на оплату не является первичным учетным документом.

НДС в счете: выделять или нет

В счете на оплату нужно выделять НДС: указывать сумму НДС или писать, что счет выставлен без НДС (если организация или ИП на УСН).

Четкого требования о выделении НДС в счетах на оплату в НК РФ нет: НДС контрагентами зачитывается на основании счетов-фактур. Но если в счете не выделить НДС, это может повлечь арифметические ошибки при последующей подготовке актов, счетов-фактур или товарных накладных.

Перечень наименования товаров, работ или услуг в счете

Желательно в счетах расписывать перечень товаров, работ или услуг. Ситуация аналогична с НДС: если в счете не расписать перечень товаров, работ или услуг, это может создать трудности при формировании счетов-фактур или товарных накладных.

Поэтому в счетах лучше все расписывать, чтобы информация в договорах, счетах, счетах-фактурах и товарных накладных была идентична.

За товар или за услугу?

Счёт может выставляться в качестве договоренности об оплате за поставляемый товар или предоставляемую услугу, а также за выполняемый вид работ. Разница состоит в графе «Назначение платежа», которую содержит счёт.

Для расчёта за товар данная графа должна содержать перечень всех видов отпускаемого товара, а также единицы, в которых он измеряется (штуки, литры, килограммы, метры, рубли и др.). Обязательно нужно указать количество товара и сумму за них (отдельно без НДС, если он есть, и полную сумму).

При оплате услуг в «Назначении платежа» нужно указать вид услуги или выполняемой работы. Не забудьте отметить необходимое количество, а также сумму с НДС и без.

СПРАВКА! Если предприниматель не хочет, он может не расшифровывать все виды поставок полностью, указав лишь номер договора, по которому осуществляется сделка. Однако, все равно эта информация должна быть подробно отражена в товарно-транспортной накладной или в смете. Поэтому в интересах предпринимателя указать в счёте полный перечень оплачиваемых товаров или услуг.

Что еще скачать по теме «Бухучет»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

- Акт

- Анкета

- Аренда

- Белстат

- Бухучет

- Бюджет

- Ведомость

- Госкомимущество

- Доверенность

- Должностная инструкция

- Жалоба

- ЖКХ

- Журнал

- Зарплата

- Заявление

- Здравоохранение

- Инструкция

- Исковое заявление

- Контракт

- Минздрав

- Минтранс

- Минюст

- МЧС

- Отчет

- Отчетность

- Положение

- Приказ

- Протокол

- Рабочая инструкция

- Расписка

- Совмин

- Соглашение

- Справка

- Труд

- Уведомление

- Устав

- Форма

- Ходатайство

- Экономика

- Юрлицо

Не допускайте ошибок!

Рассмотрим наиболее распространенные неточности, которые предприниматели могут допустить при оформлении счёта.

- Не расшифрована подпись. Одной росписи недостаточно: должны быть сведения о том, кто поставил подпись. В онлайн-версии документа такой ошибки допустить не получится, так как там требуется электронная подпись.

- Пропуск сроков счёта-фактуры. Дата оформления счёта-фактуры обязана совпадать с датой выставления счёта и не превышать 5 дней со дня отпуска товара или предоставления услуги.

- Просрочка получения счёта для оформления вычета НДС. Налоговый вычет по НС должен быть заявлен в том же налоговом периоде, в котором был получен документ, это подтверждающий, то есть счёт-фактура. Чтобы не допустить этой проблемы, необходимо хранить свидетельства о дате получения счетов (почтовые извещения, конверты, квитанции, записи в журнале входящей корреспонденции и пр.).

- Перепутаны даты на экземплярах счёта-фактуры. Оба участника сделки должны иметь идентичные экземпляры, иначе счёт не доказывает законность сделки.

- «Шапка» с ошибками. При неточностях в названиях организаций, их ИНН, адресах и т.п. документ окажется недействительным.

ВАЖНАЯ ИНФОРМАЦИЯ! Если организация-составитель счёта заметила ошибку, она вправе исправить её в тексте счёта. Для этого неправильно записанный показатель зачёркивается, и вместо него ставится правильный. Внесённое изменение заверяется руководительской подписью, при необходимости – печатью, и отмечается дата, когда это было сделано. Другие организации вносить исправления в счёт не уполномочены.

Что такое счет на оплату, зачем нужен, его роль

Он оформляется как ИП, так и предприятиями.

Его значение сводится к тому, что при проведении операций по расчетному счету операционисты банка всегда проверяют назначение платежа, которое обязательно должно содержать ссылку к реквизитам счета, иногда договора. То есть выставление счета плательщику является основанием для заполнения последним платежных поручений.

Для получателя значение этого документа сводится не только как указание, куда должны перечисляться деньги, но и как обязанность держать в резерве в течение определенного времени определенные в документе наименования материальных ценностей и их количество.

Кроме этого, оплата счета, если это предусмотрено в договоре, может защитить от подорожания товаров, услуг, работ некоторое время.

Счет не является обязательным документом, ведь наименование и реквизиты могут содержаться и в других документах.

Однако, его роль выходит на первый план, когда договором предусмотрена либо предварительная оплата согласно выставленному счету, или последующая по этому же документу. Если осуществляется перечисление со ссылкой на реквизиты данного бланка, считается что свою часть сделки контрагент выполнил. Так как счет для ип или компании определяет объем их обязательства по оплате.

В настоящее время при договорах длительного действия существует такая практика, согласно которой в начале месяца осуществляется выставление счета и его оплата, в течение месяца происходит выполнение своих обязательств другой стороной, а в конце этого периода оформляются накладные или акты.

Форму и формат счета-фактуры обновили с 01.07.2021

- регистрационный номер декларации;

- номер партии прослеживаемого товара (РНПТ);

- единицы измерения;

- количество прослеживаемых товаров.

Налогоплательщиков, осуществляющих операции с прослеживаемыми товарами, обязали направлять в органы ФНС отчеты об операциях с такими товарами и документы, содержащие реквизиты прослеживаемости. Порядок оформления документов должно установить правительство РФ.

- «регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости»;

- «код количественной единицы измерения товара, используемой в целях осуществления прослеживаемости»;

- «количество товара, подлежащего прослеживаемости, в количественной единице измерения товара»;

- «стоимость товара, подлежащего прослеживаемости, без налога в рублях».

- обязанность операторов ЭДО проверять поступившие документы, если такое условие есть в договоре с продавцом;

- порядок действий при положительном и отрицательном результате проверки оператором ЭДО.

Новый порядок распространят на все счета-фактуры, выставленные в рамках системы прослеживаемости товаров.

, чтобы прочитать.