Что за карта халва от совкомбанка: стоит ли её открывать и как это сделать

Содержание:

- №2 — Карта «Свобода»

- Штрафы и сроки неуплаты рассрочки по карте Халва

- Чем плоха

- Плюсы и минусы карты “Халва”

- Как работает карта Халва

- Онлайн-оформление «Халвы» Совкомбанка

- Карта рассрочки Халва. Недостатки

- Минусы карты Халва

- Подвох №1. Штрафы за просрочку

- Советы по правильному использованию карты “Халва”

- Что такое карта рассрочки «Халва» Совкомбанка?

№2 — Карта «Свобода»

Рассрочка 10 месяцев в магазинах-партнерах по карте «Свобода» от банка Home Credit

Прямо сейчас карта рассрочки от хорошо известного в России чешского банка Home Credit предлагает интересную акцию. Если:

Вы оформляете «Свободу» до 31 декабря 2019 года, иВ течение 30 дней после оформления карты покупаете что-то в одном из 60 000 магазинов-партнёров…

Банк даёт не 2-4 месяца рассрочки, как обычно, а сразу 10! И всё это — без переплаты, разумеется.

Конкуренты 10 месяцев рассрочки на всё сейчас не предлагают — у «Совести» была похожая акция, но осенью, и она уже закончилась.

Так что до Нового 2020 Года «Свобода» — точно самая лучшая карта рассрочки в России.

Чтобы ответить на этот вопрос, рассмотрим плюсы и минусы карты.

Плюсы

Бесплатный выпуск и обслуживание

Без всяких «если», звёздочек, текста мелким шрифтом и т.п.

Есть рассрочка на покупки вне партнерской сети

По карте «Свобода» есть возможность покупать товары и разделить платеж на период до 51 дня — и дополнительной комиссии за это, в отличие от конкурентов, «Хоум Кредит» не берёт.

Правда, есть одно «но» — такая опция есть только у тех клиентов, кому банк одобрил соответствующий лимит «как у кредитки». Т.е. у «Свободе» может быть два лимита — один для покупок в партнерской сети и один — для покупок за её пределами.

Если лимита на покупки вне партнерской сети нет — у «Свободы» есть опция «Делим на три». Она продляет рассрочку на 3 месяца. Причем за первые два месяца денег не берут. Правда, третий и последующие месяцы стоят уже по 499 рублей каждый.

Не хватает денег на платеж по рассрочке? Есть 2 решения

Решение №1 — подписка на опцию «Свобода +».

За 249 рублей в месяц Home Credit разрешит — бесплатно! — пропустить платеж и не применит штрафные санкции за просрочку (590 рублей).

Если проблемы с платежами надолго — подписчики имеют доступ к особой опции «Плюс 6», она продлевает уже действующую рассрочку еще на полгода. Цена вопроса — всего 990 рублей. А за 1 490 рублей «Хоум» увеличит срок её действия на 10 месяцев.

Решение №2 — продление рассрочки без «Свободы +».

Цена продления на 6 месяцев — 1 490 рублей. На 10 месяцев — 1 990 рублей.

Если хотите просто пропустить ближайший платеж — тоже можно, за это попросят 499 рублей.

Рассрочка не подходит? Тогда давайте в кредит!

Перед датой платежа «Хоум Кредит» всегда присылает клиентам два SMS — одно с платежом по рассрочке, а второе — с тем же платежом, но уже по кредиту. Держатель карты может выбирать между ними.

Кредитный платеж меньше — по правилам банка, это 7% от долга. Также взимают проценты по кредиту (от 17,9%, для каждого она определяется индивидуально).

Акции, скидки у партнеров, спецпредложения

В начале статьи мы уже говорили о акции «оформи карту до Нового Года — получи 10 месяцев рассрочки на всё». На моей памяти, в 2019 году «Хоум Кредит» проводит такую акцию минимум третий раз — так что, если не успеете до НГ, просто подождите ещё пару месяцев.

Также бывают скидки от конкретных магазинов, постоянно появляются новые предложения:

Минусы

Заметных недостатков у «Свободы» ровно один:

Количество — и качество — партнёрской сети

Например, в списке партнёров Вы не найдёте «М.видео»:

Хорошо, если Вы там не покупаете. А если покупаете, и у Вас там бонусы? В таком случае всё, на что можно рассчитывать — рассрочка на 51 день или платное увеличение срока с опцией «Делим на три».

К счастью, есть вполне адекватная замена в лице «Эльдорадо»:

Да и в целом партнерская сеть «Свободы» немного уступает конкурентам из «Совести» и «Халвы» — у последних друзей среди востребованных магазинов все-таки побольше (см. Таблицу №2 ниже).

Так что в случае со «Свободой» лучше сразу проверить, подойдет ли она Вам. Вы наверняка уже знаете, в каких магазинах Вы покупаете. Изучите партнёров по карте — и быстро поймёте, стоит ли игра свеч.

Промежуточные выводы. До Нового Года карта рассрочки «Свобода» — точно лучший вариант! Бесплатная опция «10 месяцев у всех партнёров», пропуск платежа, выгодное продление рассрочки — такого «коктейля» здесь и сейчас не предлагает ни один конкурент.

А дальше — оформляете, покупаете, получаете рассрочку за 10 месяцев, вносите платежи, и по ходу дела проверяете «пластик» от «Хоум Кредит» в боевых условиях.

Если возникнут проблемы с платежами — ооо, здесь у «Свободы» точно нет конкурентов .

Вариантов сразу три. Хотите — пропускаете платеж, хотите — продлеваете рассрочку на 6 или 10 месяцев или переходите на более дешевый платеж по кредиту. Вот это я понимаю — забота о клиенте :).

Ну а потом уже решите, нужно ли вам оставлять карточку, или лучше её закрыть.

Опять же, обслуживание — на 100% бесплатное, так что Вы ничем не рискуете.

Штрафы и сроки неуплаты рассрочки по карте Халва

Прежде, чем решиться на приобретение карты Халва от Совкомбанка, необходимо грамотно рассчитать свои финансовые возможности. При правильных выплатах по рассрочке действительно можно приобретать товары в кредит и без процентов, в противном случае можно выйти в существенный минус.

При несвоевременном погашении задолженности налагается штраф. Рекомендуем ознакомиться с подробной информацией по взысканиям и процентам:

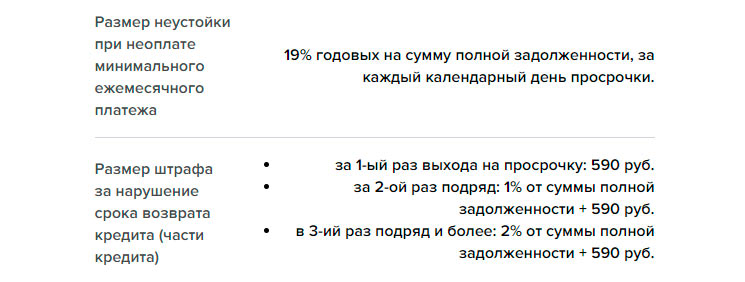

- При первой просрочке в 5 дней — штраф 590 рублей. Каждый последующий день облагается штрафом 19% годовых от суммы долга;

- Вторая просрочка обязует выплатить 590 рублей плюс 1% от суммы долга;

- За третью просрочку и последующие придется оплатить 590 рублей и 2% от долга;

- Несанкционированная задолженность по карте составляет штраф в 36% годовых.

Все перечисленные данные актуальны для главного офиса банка и центрального представительства региона. В зависимости от подразделения Совкомбанка некоторые факторы могут отличаться, уточнить их можно непосредственно в офисе или по номеру телефона справочной службы.

Популярные вопросы по статье

Можно ли оформить карту «Халва» типа Visa?

Кредитный продукт Совкомбанка «Халва» выпускается исключительно типа Mastercard.

Как можно использовать пластиковый носитель «Халва», кроме как карту рассрочки?

Карту «Халва» вполне можно использовать, как обычную дебетовую для хранения собственных средств.

Могут ли партнеры Совкомбанка отказать в покупке посредством карты?

Некоторые магазины-партнеры действительно могут отказать в покупке в рассрочку. Касается это в основном акционных товаров.

Влияет ли наличие карты «Халва» на возможность взять кредит?

При оформлении кредита зачастую интересуются есть ли у клиента карта Халва. Если она была оформлена, рассматривается все: лимит, время погашения, активность пользования. При наличии задолженностей по выплатам кредит вероятнее всего не выдадут.

Действительна ли выгода при использовании карты «Халва»?

Получить приятный кэшбэк, пользуясь «Халвой», вполне реально, если осуществлять покупки у партнеров Совкомбанка. Удобство в том, что можно единовременно купить несколько разных продуктов в рассрочку.

Похожие

- Как оплатить кредит ОТП банка онлайн: все способы

- Как платить за покупки телефоном вместо карты Сбербанка

- Личный кабинет Тинькофф: 5 способов входа

- Как перевести деньги с МТС на карту Сбербанка

- Как подключить Мобильный банк Сбербанка через телефон

- Как рефинансировать кредит в Тинькофф банке?

- Чем отличается дебетовая карта от кредитной

- Как перевести деньги на карту Сбербанка через смс

- МТС-банк личный кабинет для физических лиц: регистрация, вход

- Как поменять пин код на карте Сбербанка через «Сбербанк онлайн»

Чем плоха

- Халву выдают 70% желающих из-за жестких требований Совкомбанка. Для активации карты придется доказать, что в последние 4 месяца у вас была официальная работа, постоянная прописка в регионе нахождения отделения банка.

- Халва изначально выдается с кредитным лимитом 0,1 руб (п. 1.3 Условий). Для установления лимита банк рекомендует принести справку по форме 2-НДФЛ и другие документы, подтверждающие платежеспособность. Совкомбанк при расчете лимита отталкивается от двойного-тройного оклада клиента. То есть, при доходах в месяц в 25 тысяч, сумма кредита в лучшем случае составит 75 тысяч.

- Практически невозможно получить максимальный лимит по Халве. Для этого клиент оформляет вклад в Совкомбанке на сумму от 1 млн, полгода не допускает просрочек, ежемесячно тратит от 500 тысяч.

- Сложно повысить кредитный лимит. Банк пересматривает сумму кредита только в случае, если клиент ежемесячно пользуется рассрочкой по максимуму и выполняет условия договора. Пересмотр кредитного лимита происходит не чаще, чем раз в 90 дней.

- Одностороннее изменение размера кредитного лимита. Совкомбанк оставляет за собой право уменьшить неиспользованную часть лимита или вовсе отказать клиенту в предоставлении кредитных средств (п. 3.11 Договора).

- Комиссия за СМС-информирование — 99 руб., если клиент не пользуется мобильным приложением Халва или не входит в личный кабинет более трех раз в месяц (п. 1.8 Условий и положения об СМС-информировании в договоре потребительского кредита).

- Самостоятельное подключение платных услуг. В официальной группе Халвы во “Вконтакте” и на банки.ру держатели карт жалуются на автоматическое подключение тарифа с защитой платежа.

- Рассрочку предоставляют только те торговые точки, которые заключили договор с Совкомбанком (п. 3.1 Договора).

- Срок рассрочки устанавливает магазин. В действительности он редко превышает 4 месяца.

- Средства предоставляются в пределах установленного кредитного лимита. Например, если банк выдал Халву с лимитом в 50 тыс. руб. и собственных средств на карте нет, вы совершите покупку только в пределах этой суммы.

- Акционные товары нельзя взять в рассрочку. Магазину предоставлено право отказать покупателю в продаже товара по Халве, если цена на него снижена.

- Номер телефона клиента попадает в различные базы данных, поэтому рекламы от магазинов-партнеров о проведении скидок и акций не избежать. Подписывая договор с Совкомбанком, вы разрешаете передавать свои персональные данные другим лицам (раздел 11 Договора).

- Требование указывать сведения о родственниках в анкете при оформлении карты.

- Штрафы за просрочку платежа. В первый раз штраф 590 рублей, во второй — к нему добавляются проценты за пользование кредитными средствами (п. 1.6 Условий).

- Неустойка за невнесение ежемесячного платежа — 19% годовых от общей суммы долга (п. 1.7 Условий).

- Максимальный срок закрытия займа — 10 лет. Если клиент не успевает погасить займ в льготный период, то велик риск попасть в долговую яму.

- Списание средств в счет долга происходит при любом пополнении карты (п. 3.6 Договора). Если клиент хотел распорядиться денежными поступлениями как-то иначе, это станет возможным только после снятия минимального обязательного платежа.

- Банк вправе заблокировать карту и перевести клиента на условия потребительского кредита с начислением процента на долг. Такое наказание ждет тех, кто не выполняет условий договора (п. 5.12 Договора).

- Аннулирование за неиспользование. Неактивированная карта блокируется через месяц, а неактивная — через полгода (п. 8.15 Договора). Подробнее о процедуре активации читайте нашу статью об активации карты.

- Ухудшение кредитной истории. Другой банк откажет в выдаче кредита, если узнает, что заявитель имеет Халву. Это обусловлено тем, что клиенту Совкомбанка уже наперед фактически оформлен кредит, поэтому образовывается высокий уровень закредитованности даже при отсутствии просрочек по ежемесячным платежам. Вот один из отзывов держателя карты.

Посмотрите видеоролик об условиях карты, ее плюсах и минусах:

Плюсы и минусы карты “Халва”

У каждого финансового продукта имеются свои достоинства и недостатки. Не является исключением и карта рассрочки от Совкомбанка.

К плюсам использования “Халвы” можно отнести следующие моменты:

- Рассрочка от 3 до 12 месяцев.

- Большая партнёрская сеть, которая постоянно растёт. Магазины присутствуют во всех регионах страны.

- Дополнительные опции, позволяющие увеличивать грейс-период и уменьшать платежи.

- Дополнительные привилегии людям старшего возраста.

- “Халва” относится к картам с двойной пользой. На ней допускается хранить собственные средства и пользоваться кредитными деньгами.

- На остаток своих денежных средств начисляется ежемесячный процент от 6 до 7,5%, что сравнимо с вкладом. При этом счёт можно пополнять и расходовать.

- Увеличение лимитов проходит раз в полгода. Для этого нужно активно пользоваться заёмными средствами и своевременно погашать обязательства.

К минусам использования можно отнести следующие моменты:

- Получить карту рассрочки не так-то просто. Для этого нужно представить в Совкомбанк паспорт и справку о доходах за последние полгода.

- При пользовании “Халвой” не предусмотрено снятие наличности. Хотя держать собственные средства на ней допускается.

- При расчётах заёмными средствами вне партнёрской сети взимается комиссия в размере 1,9% от суммы займа, а также 290 р.

- Максимальный лимит составляет 350 000 р., но данную сумму редко кто получает. Чаще всего клиентам устанавливается первоначальное ограничение до 60 000 р.

Таким образом, стоит отметить, что использование “Халвы” даёт больше положительных моментов. А отрицательные факторы порой связаны с незнанием полных правил и условий использования программы.

Как работает карта Халва

Традиционная кредитная карта предназначена для размещения заемных в банке денег, за использование которых банк получает вознаграждение. Подобная система, действующая десятилетия понятна, логична и выгодна для кредитной организации. Карта Халва Совкомбанка разрушает стереотипы и предлагает совершенно иную технологию использования.

Принцип работы карта Халва

Если кратко, то суть нового принципа работы заключается в том, что финансовую нагрузку, связанную с обслуживанием и использованием кредитки, изначально берут на себя заинтересованные лица:

- банк-эмитент;

- торгово-сервисные организации, заключившие с банком партнерское соглашение.

Именно поэтому держатель карты получает возможность сделать покупку в пределах суммы лимита, при этом:

- не выплачивая проценты за использование заемных средств;

- погашая задолженности постепенно равными частями в установленной рассрочкой срок.

Пример работы Халва от Совкомбанка

Процедура использования Халвы выглядит следующим образом:

- Держатель карты:

- приобретает необходимый товар в магазине, участвующем в партнерской программе;

- производит безналичную оплату на кассе картой.

- Стоимость покупки списывается с карточного счета.

- Сумма, равная стоимости приобретения, делится на одинаковые части на весь период, в течение которого предложена рассрочка.

- Ежемесячно в определенный срок с карты ее обладателем списывается платеж в счет погашения покупки.

Владелец карты может оплатить заемными в банке средствами несколько покупок. Тогда все платежи будут объединены в одну сумму, но сроки списания платежей будут разными, если покупки были совершены не в один день.

Разберем для наглядности реальную ситуацию. Допустим, клиент Совкомбанка в октябре в сезон скидок посетил торговый центр и порадовал себя:

- Приобрел в магазинах-партнерах:

- брендовые сапоги за 10000 рублей;

- навороченный ноутбук за 50000 рублей.

- Закупил продукты на неделю, заплатив 3000 рублей.

На все покупки действовала рассрочка на три месяца. Поэтому в течение трех месяцев (ноябрь, декабрь, январь) в один и тот же день с карты Халва будет списываться сумма, равная 21000 рублей. Расчет производится таким образом: (10000+50000+2000)/3.

В феврале задолженностей уже не будет. При том что покупатель оплатит ровно столько, сколько стоили эти вещи в магазине, без переплаты. Потому что ни в момент оплаты, ни после погашения проценты не взимаются.

Онлайн-оформление «Халвы» Совкомбанка

Заказать карту «Халва» через интернет можно в приложении или на сайте проекта. Клиенту достаточно заполнить небольшую анкету. Банк примет моментальное решение о возможности выпуска карточки и сообщит о нем.

После одобрения заявки останется только согласовать получение карты в офисе или ее доставку курьером.

Заказать Халву и получить решение сейчас

Кто может получить карту?

Получить карточку могут все совершеннолетние граждане РФ. Но для оформления по ней кредитного лимита потенциальный заемщик должен соответствовать следующим минимальным требованиям:

- возраст – 20-75 лет. Для получения карты с кредитным лимитом 0.01 рубль, то есть дебетовой, максимальный возраст может достигать 90 лет.

- постоянная регистрация и проживание в городе, где есть офис Совкомбанка или в пределах 70 км от него;

- официальное трудоустройство и стаж на последнем месте работы от 4 месяцев.

Единственный обязательны документ для получения пластика – паспорт. Для увеличения кредитного лимита можно представить дополнительно справку 2-НДФЛ.

Доставка карты

Карты с кредитным лимитом можно получить через курьера. Доставка доступна в 71 регионе. Курьер предварительно связывается с клиентом для согласования удобного времени и места доставки.

Если что-то изменилось, то всегда можно набрать номер горячей линии 8-800-10-07-772 и передвинуть визит курьера на другое время. Пластик без кредитного лимита можно получить в офисе.

Активация и получение ПИН-кода

ПИН-код выдается клиенту вместе с пластиком. Он предназначен для подтверждения операций. Его нельзя сообщать никому, даже сотрудникам банка. Активация карточки осуществляется автоматически при совершении первой покупки или другой операции. Клиенту не надо задумывать, что будет, если не активировать карту «Халва».

Если клиент получил карточку с лимитом кредитования и не воспользовался ей длительное время, а просто положил на полку, то лимит могут в некоторых случаях аннулировать. Обычно это может произойти если пользоваться карточкой человек не начал в течение 1-3 месяцев.

Карта рассрочки Халва. Недостатки

1 Карту могут не одобрить.

Карта «Халва» – это кредитная карта, которую могут просто не дать.

Для получения карты рассрочки иногда достаточно паспорта, но банк может запросить и дополнительные документы. Решение о величине кредитного лимита принимается в течение 15-20 минут:

Условием для оформления карты является наличие стажа не менее 4 месяцев на последнем месте работы:

Если заявку на «Халву» не одобрят сразу, то повторно попытаться оформить карту можно через 90 дней:

Полных отказов по карте «Халва» очень мало, минимальный кредитный лимит в 10 копеек одобряют практически всем. А для использования «Халвы» в качестве дебетовой карточки, т.е. для хранения собственных средств и покупок с кэшбэком, кредитный лимит вообще никакой роли не играет.

2 Маленькая партнёрская сеть.

Данный пункт больше неактуален, количество партнеров, у которых можно купить товары в честную рассрочку, уже довольно велико. Актуальный список партнеров для каждого города можно посмотреть на сайте halvacard.ru/shops.

3 Кредитная нагрузка.

Карта «Халва» – это кредитная карта, и кредитный лимит будет увеличивать кредитную нагрузку. Так что стоит лишний раз подумать, нужна ли вам эта карта, если вы не собираетесь часто ей пользоваться. Возможно, из-за неё не получится оформить кредит на хороших условиях или получить более выгодную кредитную карту другого банка.

4 Аннулирование карты при неиспользовании.

Если не пользоваться картой более 6 месяцев, то она аннулируется:

Повторное оформление карточки обойдётся уже в 450 руб.

На практике «Совкомбанк» не пользуется этим пунктом и не аннулирует карты при неиспользовании.

5 Возможная комиссия за пополнение безналом.

«Совкомбанк» придумал брать некую комиссию в 20% за пополнение карточного счёта безналом, если заподозрит, что платежи несут репутационный риск для банка:

Для меня загадка, что же «Совкомбанк» подразумевает под этим пунктом, и почему банк готов смириться с порчей своей репутации за какие-то символические 20% от платежа.

6 Согласие на спам от партнеров.

Оформляя карту рассрочки «Халва», вы соглашаетесь на спам не только от самого банка, но также и от всех магазинов-партнёров, которых, мягко говоря, немало:

7 Штраф за несвоевременное информирование банка.

При изменении персональных данных нужно сообщить об этом в «Совкомбанк» максимум в течение 5 дней, иначе предусмотрен штраф в 3000 руб.:

На практике «Совкомбанк» данным пунктом также не пользуется.

8 ТСП может отказать в приёме карточки.

Партнёр программы может отказаться принимать карту рассрочки «Халва» для оплаты некоторых товаров, на которые установлены акционные цены:

Подобного пункта у карты «Совесть» нет.

9 Кредитный лимит может быть изменен.

Банк может в любой момент без какого-либо предупреждения уменьшить кредитный лимит до размера текущей задолженности:

Впрочем, если использовать карту в качестве дебетовой, кредитный лимит вообще никакой роли не играет.

10 Банк вправе менять условия договора.

«Совкомбанк» может менять условия кредитного договора в одностороннем порядке:

Если договор существенно изменится, то вы должны прийти в банк в течение 5 дней и подписать допсоглашение:

И не стоит потом говорить, что какие-либо пункты договора вы не заметили. Подписывая кредитный договор, вы подтверждаете, что находитесь в здравом уме и твёрдой памяти:

11 Банк может передавать права по договору третьим лицам.

«Совкомбанк» может уступить долг любым третьим лицам без вашего согласия:

Ещё банк имеет право взыскать сумму долга и проценты во внесудебном порядке с помощью исполнительной надписи нотариуса:

12 Использование «антиотмывочного» закона (115-ФЗ).

Уже ставшие привычными пункты, согласно которым банк может отказать в проведении операции, заблокировать карту, запросить документы, у «Совкомбанка» также имеются.

13 Навязывание услуги «Защита платежа».

Банковские сотрудники при выдаче «Халвы» могут навязывать платную услугу «Защита платежа». Естественно, данная услуга добровольная и от нее можно отказаться. Если услуга все-таки оказалась подключена, то ее можно отключить, написав заявление в офисе.

При использовании для покупок только собственных средств плата за «Защиту платежа» не взимается, даже если услуга подключена, т.к. ее стоимость рассчитывается как процент от суммы задолженности на отчетную дату (а она как раз будет равна 0 при использовании только собственных средств).

Иногда встречаются отзывы клиентов о том, что «Совкомбанк» самовольно переключает режим использования средств с «Только свои» на «Сначала свои, потом заемные». Так что стоит периодически перепроверять данный параметр:

Минусы карты Халва

Чтобы не оказаться разочарованным при использовании карты рассрочки Халва – внимательно читайте условия договора, который вы пописываете с Совкомбанком.

Магазины

- Оплатить покупки Халвой можно только в партнерских магазинах. Да, их достаточно много (более 30 000 точек товаров и услуг), но каких-то определенных товаров может не оказаться;

- Магазин может не принять к оплате карту Халва в случае покупки товаров по специальным (акционным ценам).

- Крупные сетевые магазины, как правило, имеют короткие сроки рассрочки.

Условия кредитования

- Кредитный лимит по карте от 5 000 до 350 000 рублей, но получить максимальную сумму очень не просто. Чаще всего банк одобряет лимит в 2-3 заработные платы клиента.

- Увеличение закредитованности – использование карты Халва увеличивает вашу кредитную историю. В этом нет ничего страшного, если вы вовремя вносите все платежи.

- Штраф 3 000 за неизвещение Совкомбанка о смене персональных данных. В договоре прописан пункт, который обязывает клиента оповещать банк в течение 5 дней о смене им персональных данных, указанных в заявлении, анкете заемщика, а также о способах связи с ним. Вот об этом нужно всегда помнить — лишиться 3000 из-за забывчивости не очень приятно.

- Аннулирование карты, если в течение 30 дней с момента заявки карта не была активирована либо если в течение 6 месяцев карта не используется.

- Банк также имеет право изменить кредитный лимит карты до суммы текущего долга. Банк периодически осуществляет мониторинг финансового положения заемщика и при подозрении на неплатежеспособность может снизить сумму доступного лимита. Но, если подозрения не оправдаются, банк обязан вернуть уровень лимита на прежний уровень в течение 3 рабочих дней. Судя по отзывам с форумов такое встречается, но крайне редко.

- Банк оставляет за собой право передавать долг клиента без согласования с ним, либо получить сумму задолженности и проценты по долгу без суда, при помощи исполнительной надписи нотариуса. Пугающий пункт, если не знать, что практически любой банк может передать наши долги третьим лицам, мы ведь все равно ими пользуемся.

- На контактные данные (телефон, email) банк и партнерские магазины имеют право присылать рекламные материалы.

Подвох №1. Штрафы за просрочку

Этот пункт сложно назвать подвохом, поскольку информация открыто прописывается во всех источниках. В договоре есть условия, которые устанавливают величину штрафа за возникающие просрочки по обязательным платежам. Прочитав договор первый раз, вы вряд ли поймёте, как строится система штрафов, поэтому мы объясним всё подробнее.

Штраф начинает начисляться на 6 день после просрочки по внесению обязательного платежа. Когда вы допускаете просрочку в первый раз, с вас удерживается сумма в размере 590 рублей единоразово. Если вы продолжаете откладывать внесение обязательного платежа, начинает начисляться неустойка в размере 19% годовых на всю сумму долга. Неустойка капает за каждый календарный день просрочки.

Приведём пример. Вы купили плазменный телевизор за 40 000 рублей в магазине Эльдорадо в рассрочку на 4 месяца. Каждый месяц вы должны вносить обязательный платёж в размере 10 000 рублей. Допустим, вы забыли о том, что нужно вносить первый платёж по рассрочке, и заплатили его только на 10 день после возникновения просрочки. Вам будет начислен штраф в размере 590 рублей. Далее пойдёт неустойка. Вы уже должны банку 40 590 рублей, неустойка будет браться из этой суммы.

Рассчитаем неустойку:

40 590 р. / 100% * 19% = 7712,1 рублей/год.

Делим 7712,1 на количество дней в году:

7712,1 / 365 = 21,12 рублей/день.

Мы рассчитали размер неустойки за 1 день, за 10 дней размер неустойки составит:

21,12 * 10 = 211,2 рублей.

Общая сумма сверх основного платежа составит:

211,2 + 590 = 801,2 рублей.

Когда вы допускаете просрочку во второй раз, с вас будет взят штраф в размере 590 рублей + 1% от всей суммы долга единоразово, и + 19% годовых, как в нашем расчёте выше. В третий и последующие разы – 590 рублей + 2% + 19% годовых за каждый день просрочки.

Просрочка – это редкий и крайний случай, мы советуем заранее рассчитывать ваши силы при совершении покупок, и помнить, что за это предусмотрен штраф. В ваших силах не допускать просрочек по обязательным платежам, и тогда штрафы вам не грозят.

Советы по правильному использованию карты “Халва”

Популярность “Халвы” от Совкомбанка растёт с каждым днём. Об этом говорит тот факт, что на начало 2019 её обладателями стали свыше 2 млн человек, а партнёрская сеть превысила отметку 155 000 организаций. Чтобы в полной мере получать от программы только выгоду, нужно правильно пользоваться продуктом и соблюдать условия.

Вот несколько советов, которые помогут быстро освоиться новому владельцу:

- Расплачивайтесь заёмными денежными средствами только в партнёрской сети, предварительно уточнив сроки рассрочки на сайте Совкомбанка.

- Храните на счёте свои деньги и рассчитывайтесь ими в магазинах, не входящих в партнёрскую сеть. Так Вы сможете получить выгодный процент на остаток и экономить на комиссиях.

- Чем активнее использовать “Халву”, тем быстрее будет расти кредитный лимит по ней.

- Своевременно вносите минимальные обязательные платежи и погашайте задолженность по кредиту. В противном случае Вас могут ожидать штрафы и комиссии.

- После получения карты в отделении Совкомбанка, нужно активировать её в течение 30 дней.

- Если вы получили карту с низким лимитом, то повысить его можно, представив в Совкомбанк справку о доходах за последние 6 месяцев. Но сделать это возможно не ранее, чем через 3 месяца после получения “Халвы”.

Совкомбанк первым предложил уникальный кредитный продукт с большим сроком рассрочки, а также с многочисленными акциями и бонусами, позволяющих держателю “Халвы” ещё в большей степени пользоваться привилегиями и получать выгоду от приобретений.

Если Вы уже являетесь обладателем карты рассрочки и активно пользуетесь ей, то мы просим оставлять комментарии и делиться опытом. Так, совместно мы сможем улучшить сервис Совкомбанка и сделать финансовые продукты доступнее.

Что такое карта рассрочки «Халва» Совкомбанка?

Карта рассрочки «Халва» – карточка с кредитным лимитом и увеличенной продолжительностью грейс-периода на покупки в компаниях-партнерах. Она также допускает возможность использовать и собственные средства. Фактически это универсальный пластик. Держатель сам выбирает при необходимости оплачивать покупку в рассрочку или за счет своих денег.

Потенциального клиента обязательно интересует, что дает карта «Халва». По ней доступны следующие возможности:

- оплата покупок деньгами банка в партнерской сети и погашение задолженности по ним в рассрочку без переплаты;

- платежи за покупки своими деньгами и возможность получения кэшбэка;

- возможность снимать деньги и делать переводы бесплатно за счет своих денег или с комиссией из кредитного лимита;

- получение процентов на остаток при хранении своих денег на карточном счете;

- возможность участвовать в различных акциях банка.

Как пользоваться продуктом?

Клиент может пользоваться «Халвой» в качестве обычной кредитки с грейс-периодом в 2 месяца или дебетовой карточки с кэшбэком, но основная ее возможность – оплата покупок в рассрочку у компаний, заключивших с Совкомбанком договор о сотрудничестве.

Рассмотрим, как работает рассрочка по карточке

- Держатель карты выбирает подходящий магазин партнер.

- Выбирает в нем нужные товары и оплачивает их с «Халвы» как с обычной банковской карты.

- Стоимость покупки делится на несколько частей согласно условиям рассрочки в этом конкретном магазине.

- Клиент ежемесячно вносит на карту Халва установленную часть денежных средств, потраченные на покупки в рассрочку.

Кредитный лимит автоматически восстанавливается при внесении каждого платежа. Его можно сразу использовать вновь без дополнительных расходов.

При получении с карточки наличных или оплате в торговых предприятиях, не входящих в партнерскую сеть, клиенту надо учитывать, что при использовании заемных средств за операцию будет взята комиссия, а рассрочка по ней будет предоставлена на срок в 2 месяца.

Держателю «Халвы» доступна оплата телефоном вместо карты. Для этого поддерживается подключение к Google, Apple или Samsung Pay.

Есть ли похожие карты в других банках

Карточки с возможностью покупок в рассрочку появились на российском рынке относительно недавно. Но банки активно выпускают на рынок подобные продукты. При этом каждый из них имеет собственные условия, особенности.

Самые популярные конкуренты «Халвы»

- «Совесть» – карточка с возможностью оплачивать покупки у компаний-партнеров без переплаты в срок до 1 года. Оператор карты – КИВИ банк предлагает по ней программу лояльности, позволяющую получать скидки и кэшбэк у партнеров и на услуги кредитной организации.

- «Свобода» — карточка от Хоум Кредит с возможностью совершать покупки в любых магазинах, используя предоставленный лимит. При оплате в партнерской сети срок рассрочки может достигать 1 года, а на все покупки в сторонних торговых предприятиях предоставляется грейс-период до 51 дня.

- «Тинькофф Платинум» — кредитная карточка с грейс-периодом до 55 дней во всех торговых предприятиях и рассрочкой на период до 1 года у партнеров. За все покупки начисляется кэшбэк баллами в размер 1-30%.