Банкротство физических лиц

Содержание:

- Банкротство юридических лиц

- Субъектный состав отношений, связанных с регулированием несостоятельности (банкротства)

- Наблюдение

- Внешнее управление

- Пошаговая инструкция судебного банкротства

- Что дает банкротство физических лиц обычному человеку?

- Конкурсное производство

- ПЕРВОЕ СУДЕБНОЕ ЗАСЕДАНИЕ В ПРОЦЕДУРЕ БАНКРОТСТВУ ФИЗИЧЕСКОГО ЛИЦА

- Каковы последствия при банкротстве для родственников должника

- Чем грозит банкротство физическому лицу?

- Как применяется закон о банкротстве физических лиц

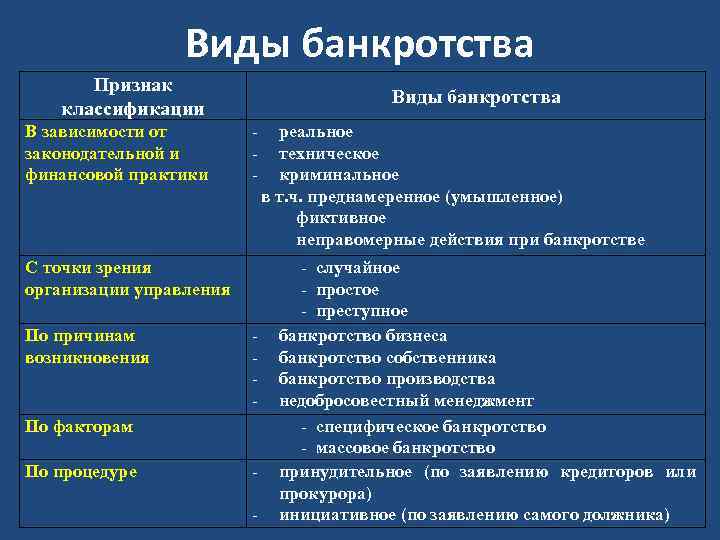

Банкротство юридических лиц

Российское законодательство о несостоятельности предусматривает «сбалансированную модель» процедур банкротства, направленную на равное отношение к интересам кредиторов и должников. Заявленное банкротство является основанием для того, чтобы провести все процедуры, принять необходимые меры для предотвращения от появления у гражданина, ИП или юрлица статуса банкрота, поскольку это не просто статус, а определённые правовые последствия. Существует пять процедур, которые могут применяться к должнику, чтобы иметь основания получить официальное признание банкротства юридического лица. А именно:

- Наблюдение – процедура длительностью до 7 месяцев, направленная на обеспечение сохранности имущества должника, анализ финансового состояния всей потенциальной конкурсной массы (количества денежных средств и активов), составление реестра требований заимодавцев, в соответствии с первоочерёдностью выполнения требований кредиторов и проведение первого собрания кредиторов. На этом этапе осуществляется важная работа арбитражного управляющего при банкротстве предприятия или компании, поскольку представленный им отчёт будет весомым при принятии решения арбитражного суда решения в процессе банкротства. Именно от этого отчета зависит, будет ли проведено финансовое оздоровление или назначено внешнее управление.

- Финансовое оздоровление должника – процедура, направленная на восстановление платежеспособности заёмщика путём уплаты долгов в соответствии с графиком погашения задолженности. При процедуре финансового оздоровления открывается конкурсное производство, так называемая санация, которая проводится, если наряду с признаками банкротства есть основания полагать, что существует вероятность восстановление платёжеспособности несостоятельного лица. Максимальный срок, который отведён на эту процедуру – до 2 лет. Обычно завершение процедуры финансового оздоровления зависит от восстановления платёжеспособности должника. В случае успеха проведённых мер, прекращение делопроизводства, согласно статье № 57 Закона о банкротстве, станет реальностью. Если финансовое восстановление фактически не улучшило платежеспособность должника, суд по заявлению комитета кредиторов может начать ликвидационное производство.

- Внешнее управление – процедура, направленная на восстановление платежеспособности заёмщика в соответствии с планом внешнего управления, который включает различные экономические меры, такие как продажа активов должника, уступка требований, увеличение уставного капитала и т. д.

- Ликвидация – процедура, направленная на реализацию имущества и активов должника, удовлетворение требований кредиторов и последующую ликвидацию должника. Если платежеспособная компания ликвидируется, требования кредиторов удовлетворяются в определённом порядке. Процедура ликвидации может длиться не более 12 месяцев.

Довольно часто процедуры финансового оздоровления и ликвидации завершаются соответствующим решением суда после удовлетворения требований кредиторов или на основании мирового соглашения. Мировое соглашение – процедура, направленная на реструктуризацию и погашение задолженности с целью окончания производства, если появились основания прекращения банкротства. Это происходит путём заключения и соблюдения соглашения между должником и его конкурсными кредиторами. Мировые соглашения должны быть сначала одобрены обеспеченными кредиторами, а потом арбитражным судом. Постановлением об утверждении мирового соглашения арбитражный суд одновременно подтверждает (см. ст. Федерального Закона № 57).

Субъектный состав отношений, связанных с регулированием несостоятельности (банкротства)

К числу лиц, участвующих в деле о банкротстве, относятся:

- должник – гражданин, в том числе индивидуальный предприниматель, или юридическое лицо, оказавшиеся неспособными удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в течение срока, установленного законом;

- конкурсные кредиторы – кредиторы по денежным обязательствам, за исключением уполномоченных органов, граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, морального вреда, имеет обязательства по выплате вознаграждения по авторским договорам, а также учредителей (участников) должника по обязательствам, вытекающим из такого участия;

- уполномоченные органы – федеральные органы исполнительной власти, уполномоченные Правительством РФ представлять в деле о банкротстве и в процедурах банкротства требования об уплате обязательных платежей и требования Российской Федерации по денежным обязательствам, а также органы исполнительной власти субъектов РФ, органы местного самоуправления, уполномоченные представлять в деле о банкротстве и в процедурах банкротства требования по денежным обязательствам соответственно субъектов РФ и муниципальных образований (налоговые органы, государственные внебюджетные фонды);

- арбитражный управляющий – гражданин Российской Федерации, утверждаемый арбитражным судом для проведения процедур банкротства и осуществления иных установленных законом полномочий и являющийся членом одной из саморегулируемых организаций.

В зависимости от процедур несостоятельности (банкротства) выделяют следующие виды арбитражных управляющих:

- временный управляющий – арбитражный управляющий, утверждаемый арбитражным судом для проведения процедуры наблюдения;

- административный управляющий – арбитражный управляющий, утверждаемый арбитражным судом для проведения процедуры финансового оздоровления;

- внешний управляющий – арбитражный управляющий, утверждаемый арбитражным судом для проведения процедуры внешнего управления и осуществления иных установленных законом полномочий;

- конкурсный управляющий – арбитражный управляющий, утверждаемый арбитражным судом для проведения процедуры конкурсного производства и осуществления иных установленных законом полномочий.

- иные лица, в частности, органы местного самоуправления, федеральные органы исполнительной власти и органы исполнительной власти соответствующего субъекта РФ при рассмотрении дела о несостоятельности (банкротстве) градообразующей организации;

- лицо, предоставившее обеспечение для проведения финансового оздоровления, и т. д.

В настоящее время Федеральным законом «О несостоятельности (банкротстве)» предоставлена возможность участия в процессе о банкротстве представителям учредителей (участников) должника, которые наделяются всеми правами, предусмотренными арбитражным процессуальным законодательством для лиц, участвующих в процессе, а также правом на обжалование решений арбитражного суда, отдельных решений и действий арбитражного управляющего и кредиторов, правом на получение информации о ходе процедур и т. д. Расширяя права государства в деле о банкротстве, законодатель предусматривает возможность участия в нем представителя собственника имущества должника – унитарного предприятия и наделяет его правом обжаловать действия арбитражного управляющего, решения собрания и комитета кредиторов, судебные акты о введении внешнего управления и конкурсного производства.

В арбитражном процессе по делу о банкротстве также участвуют: представитель работников должника; представитель собрания кредиторов или представитель комитета кредиторов; представитель федерального органа исполнительной власти в области обеспечения безопасности в случае, если исполнение полномочий арбитражного управляющего связано с доступом к сведениям, составляющим государственную тайну; иные лица в случаях, предусмотренных АПК РФ и Федеральным законом «О несостоятельности (банкротстве)».

Правовой статус лиц, участвующих в процессе, зависит от следующих факторов: от характера правомочий, которыми законодатель наделяет данное лицо; от процедуры несостоятельности (банкротства), в рамках которой действует данное лицо, и от целей, которые являются приоритетными на данном этапе банкротства; от особенностей несостоятельности (банкротства) отдельных категорий должников и т. д.

Наблюдение

С нормативной точки зрения, регламентация этапа наблюдения осуществляется с помощью Главы 4 Федерального закона «О несостоятельности (банкротстве)».

Для проведения данного этапа назначается арбитражный управляющий, который считается временным управляющим (в соответствии с положениями статьи 65 указанного закона). Его назначение происходит либо по ходатайству заявителя в самом процессе (в рамках подаваемого заявления о проведении процедуры банкротства указывается кандидатура арбитражного управляющего, которого заявитель хотел бы видеть в качестве руководителя в рамках процедуры признания юридического лица финансово несостоятельным, либо дается ссылка на ту саморегулирующуюся организацию, из числа которых может быть назначено данное лицо), либо по решению суда на основании имеющейся практики.

На этапе наблюдения временный управляющий не предпринимает никаких действий, направленных на попытку стабилизации финансовой ситуации на предприятии.

Главной целью данного этапа становится получение информации о том, что происходит в организации, каково ее состояние, и есть ли перспектива погашения имеющихся долгов перед кредиторами либо в отношении выданных исполнительных листов. Кроме того, именно на этапе наблюдения происходит оформление реестра кредиторов путем получения информации о перечне кредиторов и размере их требований.

После того как реестр был сформирован, на этапе наблюдения проводится первое собрание кредиторов, на котором решаются главные установочные вопросы, в том числе о возможности обойтись без процедуры банкротства, если провести грамотное осуществление процедуры финансового оздоровления.

Длительность периода наблюдения составляет не более семи месяцев, после чего суд должен вынести решение о дальнейшей судьбе предприятия в рамках банкротного процесса.

Внешнее управление

В том случае, если по каким-то причинам мероприятия, проводимые на стадии финансовой санации, не принесли положительных результатов, арбитражный суд выносит решение о введении внешнего управления.

Эта стадия банкротной процедуры является финальной, направленной на получение положительного результата. Она же может рассматриваться, как последняя попытка избежать банкротства организации. Данная стадия может быть введена на срок не более восемнадцати месяцев с даты вынесения решения арбитражным судом.

Осуществление внешнего управления, в том числе всех его особенных мероприятий, регулируется с помощью Главы 6 Федерального закона №127-ФЗ.

Внешний управляющий, назначенный на данной стадии судом, проводит те мероприятия, которые он посчитает необходимыми для восстановления платежеспособности компании. При этом на требования кредиторов накладывается мораторий в части их удовлетворения. Исключение составляют обязательные платежи, а также платежи по исполнительным листам, выданным в рамках исполнения решений судов по взысканию имеющихся задолженностей по заработной плате, а также платежам за причиненный вред жизни и здоровью. Также в рамках внешнего управления сохраняется исполнительное производство по судебным решениям, направленным на истребование из чужого незаконного владения имеющегося имущества, а также по выплатам в рамках реализации авторского права.

Что же касается различных штрафов и пеней, входящих в расчет неустоек, то они не могут быть начислены и выплачены предприятием его контрагентам. Аналогичным образом происходит решение вопроса с начислением процентов по имеющимся займам – в том виде, в котором они зафиксированы в заключенных договорах, проценты начислены быть не могут. Их размер высчитывается на основании ставки рефинансирования Центрального Банка, которая установлена на дату введения внешнего управления.

Все действия на данном этапе направлены на накопление денежных средств, которые могут быть использованы для расчета с имеющимися долгами.

Этой же цели подвержены и действия, направленные на реструктуризацию долгов перед государственными органами, осуществляемую, например, путем составления индивидуального графика погашения имеющейся задолженности.

Пошаговая инструкция судебного банкротства

Проверяем признаки банкротства

- задолженность от 300 000 рублей;

- имущества для расчета с кредиторами недостаточно;

- дохода не хватает на оплату кредитов и обеспечение семьи одновременно.

Если ситуация соответствует этим признакам, вы можете планировать процедуру банкротства.

Подбор финансового управляющего

Где самому найти финансового управляющего?

Нужно связаться с выбранным специалистом, обсудить свою ситуацию и заранее договориться о ведении дела.

Готовим документы

Необходимо представить:

- свидетельства о праве собственности на имущество;

- данные о счетах и банковских картах;

- сведения о трудоустройстве и доходах;

- личные документы: копии паспорта, СНИЛС, свидетельства о вступлении в брак и о расторжении, свидетельства о рождении детей;

- другие бумаги, которые имеют отношение к банкротству: например, медицинские справки, выписки, если вы вследствие болезни не могли рассчитаться по кредитам, и другое;

- документацию о кредитах и других задолженностях, судебные решения и постановления приставов, если были суды.

Готовим заявление о признании несостоятельности физлица

Образец заявления на банкротство гражданина в Арбитражный суд

(42.8 КБ)

В заявлении необходимо указать:

- причины банкротства;

- трудовой статус;

- семейный статус, наличие иждивенцев;

- количество и объем задолженностей, их расшифровку;

- опись имущества, которое принадлежит вам;

- СРО, из которого назначает финансового управляющего.

Заявление на банкротство следует составлять, ориентируясь на ст. 37 № 127-ФЗ. Заявление подается в Арбитражный суд по месту регистрации или проживания.

Оплачиваем взносы:

- 25 000 рублей на депозит суда — это вознаграждение для финансового управляющего.

- 300 рублей госпошлины.

- реквизиты в каждом регионе свои, указаны на официальных сайтах Арбитражных судов.

Вы можете оплатить 25 000 для управляющего не при подаче заявления, а позже. Сумма должна быть внесена не позже первого судебного заседания. Шаблон документа для отсрочки вознаграждения финуправляющего скачайте ниже.

Ходатайство об отсрочке уплаты вознаграждения финуправляющему

(41.5 КБ)

Процедуры банкротства в суде

Через 1-2 месяца после подачи пакета документов будет назначено заседание по банкротству. Сроки зависят от загруженности суда.

На первом заседании суд выясняет финансовое положение должника, обстоятельства банкротства. Также назначает финансового управляющего и определяет, какую процедуру вводить: реструктуризацию долгов или реализацию имущества.

В большинстве случаев вводится реализация имущества. Срок процедуры 6 месяцев, при необходимости она продлевается.

Цель — выявить ценное имущество неплательщика, продать с торгов все, что разрешено, и выплатить деньги кредиторам. Если имущества нет — управляющий докладывает о том, что расчеты не произведены по причине отсутствия конкурсной массы, и долги списываются просто так.

Квартира, дом, или иное жилое помещение, в котором должник постоянно проживает, не продается. Отправят на торги: гаражи, дачи, нежилые помещения, автомобили, снегоходы, яхты, вертолеты.

Родственники и друзья банкрота вправе участвовать в торгах, а супруга может в приоритетном порядке выкупить половину совместно нажитого имущества, и тогда семейные ценности останутся с вами.

С момента ввода реализации процессом будет руководить арбитражный управляющий. Должник обязан:

- обеспечить ему доступ к имуществу;

- передать документы и информацию по запросу;

- передать банковские карты и счета в распоряжение управляющего;

- поддерживать с ним контакт.

Списание долгов

После проведения всех необходимых мероприятий назначается дата последнего заседания. Суд рассматривает отчеты управляющего, распределение средств из конкурсной массы (если она формировалась), и принимает решение списать долги.

В целом на банкротства через суд потребуется 8-9 месяцев. Иногда дела тянутся по 1,5-2 года.

Что дает банкротство физических лиц обычному человеку?

Ниже расскажем, что дает людям процесс оформление банкротства

Это важно знать — для принятия решения при подаче заявления. Если вы сомневаетесь, что статус банкрота даст вам преимущества, то вы можете обратиться к юристу, чтобы он оценил перспективы именно вашего дела

Это одновременно поможет заранее учесть риски и проблемы, которые могут возникнуть при обращении в МФЦ или суд. В некоторых случаях юрист порекомендует повременить с подачей заявления (например, чтобы истекли сроки на оспаривание сделок должника).

Сомневаетесь, нужно ли вам банкротство?

Освобождение от обязательств

Подавляющее большинство граждан начинают банкротство с одной целью — они хотят освобождения от обязательств и списания долгов. Добиться этой цели можно, если они в состоянии:

- подтвердить условия для банкротства (например, по сумме долга, по отсутствию имущества для расчета с кредиторами);

- подтвердить добросовестность при оформлении кредитов и займов, при распоряжении имуществом, в ходе ведения банкротного дела;

- пройти этап реализации активов и частичного расчета с кредиторами (естественно, при отсутствии имущества торги проводить не будут);

- подтвердить отсутствие оснований для отказа в списании долгов (например, отсутствие признаков преднамеренного или фиктивного банкротства).

Списание задолженностей по итогам банкротства физ. лица не запрещает брать новые кредиты и займы. Но на банкрота возлагается обязанность сообщать о своем статусе при подаче заявок в банки и МФЦ. Эта обязанность будет действовать 5 лет.

Реструктуризация долгов. Что это?

Реструктуризация означает, что суд утвердит вам план выплат по графику. Большинству должников такой вариант не нужен, так как они изначально, идя в суд, намерены списать долги. Но на реструктуризации могут настаивать управляющий, кредиторы, если выявляются следующие обстоятельства:

- у должника есть стабильное место работы и постоянный заработок, что позволит постепенно выплатить долги;

- если есть другие доходы, за счет которых кредиторы смогут вернуть деньги;

- если в ближайшее время изменится имущественное или финансовое положение должника (например, если у должника подходит срок снятия инвалидности, он сможет вернуться к нормальной работе).

Если проверка показала, что у должника нет возможности платить по долгам, и она не появится в ближайшее время, реструктуризация долгов не проводится. В этом случае сразу начнется реализация активов. Также не будут реструктурировать задолженности при прохождении процедуры в МФЦ.

Мировое соглашение с кредиторами

Это еще один вариант, когда кредиторы и должник могут найти компромисс по погашению задолженностей.

Соглашение может предусматривать:

- введение графика выплат;

- списание части долгов и штрафных санкций;

- определение размера ежемесячного платежа;

- изменение способа расчета с кредитором;

- предоставление отсрочек на определенный период.

Чтобы соглашение вступило в силу, его должен рассмотреть и утвердить суд. Если документ нарушает интересы должника, судья отклонит его.

Звонки кредиторов вас извели? Закажите консультацию юриста

Конкурсное производство

Конкурсное производство по своей сути является финальной стадией процедуры банкротства. Нормативное регулирование этого этапа происходит с помощью Главы 7 указанного выше федерального нормативно-правового акта.

На данном этапе конкурсный управляющий, назначенный арбитражным судом для завершения процедуры, получает все полномочия руководителя организации, что необходимо для формирования конкурсной массы средств.

На этом этапе происходит реализация имеющегося имущества предприятия с целью накопления объема денежных средств, которые будут направлены на погашение требований кредиторов, включенных в реестр.

После того как необходимый объем денежных средств был накоплен, наступает период расчета со всеми кредиторами в порядке очередности.

Если средств для таких расчетов не хватило, то по инициативе конкурсного управляющего арбитражный суд может привлечь к субсидиарной ответственности контролирующих должника лиц, то есть тех, кто оказывал влияние на деятельность должника, в результате чего возникла ситуация финансовой несостоятельности. Однако если привлеченные лица докажут, что их вины в сложившейся ситуации нет, то вопрос с привлечением их к субсидиарной ответственности снимается.

После этого происходит списание оставшихся долгов и закрытие предприятия путем признания его банкротом и последующей ликвидации на основании исключения сведений о предприятии-банкроте из Единого государственного реестра юридических лиц.

Данная процедура назначается на срок до шести месяцев, после чего по решению суда может произойти продление конкурсного производства еще на шесть месяцев.

ПЕРВОЕ СУДЕБНОЕ ЗАСЕДАНИЕ В ПРОЦЕДУРЕ БАНКРОТСТВУ ФИЗИЧЕСКОГО ЛИЦА

Выбирая банкротство «под ключ» с юристами МФЦБ, вы избавляете себя от необходимости присутствовать на судебном заседании. Если вы не имеете опыта представления интересов в суде, то вы вряд ли сможете подобрать правильные ответы на каверзные вопросы судьи. К тому же, представителей по доверенности меньше «донимают» вопросами о жизни должника, заседание проходит быстро и по сути.

Итак, на первом судебном заседании будет принято решение о признании вас несостоятельным (банкротом) и введении одной из процедур, применяемых в деле о банкротстве.

Важно!

Денис Казаренко

арбитражный управляющий компании МФЦБ

Признание банкротом не значит списание долгов. Это только первый шаг на пути к избавлению от долговых обязательств.

Самое главное, что нужно знать о процедурах банкротства граждан:

6-8месяцев

длится процедура реализации имущества

итог: списание долгов

36

месяцев

срок исполнения плана реструктуризации задолженности

итог: продолжаете выплачивать долг кредиторам по новому графику

Компания «МФЦБ» всегда добивается введения процедуры реализации имущества уже на первом судебном заседании. Это экономит время, нервы и деньги наших клиентов.

Важно!

Анастасия Груздева

ведущий юрист компании МФЦБ

Ошибочно полагать, что процедуру реализации вводят только при наличии имущества у должника. Наоборот, если имущества нет, банкротство завершится быстрее.Подробнее…

Кроме этого, в решении будет утвержден арбитражный управляющий (АУ), кандидатуру которого наше партнерское СРО заранее направило в суд.

Ваши действия после получения статуса банкрота:

- В течение 1 дня после вынесения решения, вы обязаны сдать все ваши дебетовые карты арбитражному управляющему. ПИН-код сообщать не нужно, АУ работает исключительно со счетами должника через отделение банка.

- По просьбе юриста или арбитражного управляющего предоставлять необходимые документы (в основном, это касается тех, у кого в собственности находится имущество).

- Ни о чем не беспокоиться ближайшие 6 месяцев и ждать завершения процедуры. Обо всех изменениях в деле вам сообщит персональный юрист, который всегда на связи и ответит на все возникшие вопросы.

Кстати, если у вас был запрет на выезд за границу, с этого момента он будет снят. Вы можете лететь в отпуск и восстанавливать силы после надоедливых звонков коллекторов и кредиторов. Только не забудьте предупредить юриста о вашем путешествии, чтобы при необходимости заранее уладить

все нюансы.

Каковы последствия при банкротстве для родственников должника

В некоторых случаях при банкротстве могут наступать последствия для родственников должника — в первую очередь это касается супругов.

Для супруга должника

При банкротстве могут продать с торгов имущество, которым супруги владеют совместно.

Сделки, которые опротестовываются финансовым управляющим, имеют аналогичные последствия. Такое имущество при успешном оспаривании сделок включается в конкурсную массу и реализуется на торгах. Однако супругу выплачивается компенсация за его долю после погашения требований кредиторов.

Например, если супруг заключил сделку дарения недвижимости, нажитой в браке, и через полгода решил признать себя банкротом, такая сделка будет оспорена финансовым управляющим. Часть средств будут выплачены кредиторам, а вторая часть по праву будет возвращена супруге должника.

Остальные родственники

Их интересы могут пострадать только в двух ситуациях:

- В случае, если должник заключал с родственниками сделки за последние 3 года (дарение, купля-продажа). Такие сделки могут быть оспорены и аннулированы, а имущество будет продано с торгов;

- В случае, если кто-то из родственников делит с должником дом или другой объект недвижимости, находящийся в долевой собственности. Если, например, земельный участок принадлежит должнику и его брату. В случае банкротства доля должника будет подлежать продаже и, при ее осуществлении, перейдет в собственность новому владельцу.

Хорошая новость — на приобретение доли охотников обычно не находится, даже по сниженной цене. К тому же, по закону родственники банкрота тоже могут участвовать в торгах и выкупить выставленную на продажу часть имущества в свою собственность, тем самым обезопасив себя от посягательств со стороны.

Узнать, какое имущество можно сохранить при банкротстве

Чем грозит банкротство физическому лицу?

Необходимо понимать, что при наличии автомобиля или квартиры, которые находятся в залоге по кредитному договору, такое имущество практически без вариантов подлежит реализации. Следует хорошо подготовиться к банкротству, чтобы избежать других скрытых последствий и рисков.

Так, должник может быть обвинен:

-

в неправомерных действиях;

Административная ответственность наступает, если должник произведет расчет с одним из кредиторов без ведома и согласия остальных. Также если он будет препятствовать работе арбитражного управляющего или предпримет попытки совершения каких-либо действий с имуществом без его согласия.

-

в фиктивном банкротстве;

Обвинить в фиктивном банкротстве должника могут, если он начинает процедуру, заранее скрыв свое имущество. Например, если должник оформил свой автомобиль на брата, а деньги со счета перевел на оффшор. Такие проблемы возникают, когда в процессе проверки финансовый управляющий или кредиторы находят скрытое имущество банкрота.

-

в преднамеренном банкротстве.

Если должник осознанно «скатил» свои дела в долговую яму — например, набрал кредитов и не платил по ним, хотя имел хорошую заработную плату. Признаки преднамеренного банкротства также выявляет управляющий.

Указанные негативные последствия можно предусмотреть и устранить. Судебная практика и отзывы показывают, что в большинстве случаев граждане быстрее и проще проходят процедуру признания своей несостоятельности, если заранее готовятся к делу, предварительно изучив ФЗ “О банкротстве”. Последствия процедуры банкротства в основном касаются ряда временных ограничений и не мешают жить после ее завершения.

Для получения профессиональной юридической консультации позвоните нам по телефону или напишите онлайн.

Наша команда

-

Владислав Квитченко

генеральный директор -

Татьяна Смирнова

Старший юрист по банкротству физ. лиц -

Григорий Нечаев

Юрист по банкротству физ. лиц -

Олег Мартин

Финансовый аналитик -

Ярослав Митьков

Младший юрист по банкротству физ. лиц

Частые вопросы

Дадут ли ипотеку после банкротства?

Признание гражданина банкротом не препятствует ему подавать заявки на получение кредитов и займов, в том числе ипотеки. Однако в силу ст. 213.30 Закона № 127-ФЗ, гражданин обязан уведомлять банк о пройденной процедуре банкротства. Это требование необходимо соблюдать в течение 5 лет после завершения банкротства. Если банк будет уведомлен о пройденном банкротстве, он все равно может одобрить заявку и выдать ипотеку.

Могут ли отобрать материнский капитал из-за банкротства?

Материнский капитал является мерой поддержки семей с детьми. Он не подлежит реализации или аннулированию за долги. Средства МСК перечисляются семье только по определенным целям распоряжения, а до этого момента находятся на счетах ПФР. Поэтому в исполнительном производстве или в ходе банкротства на материнский капитал нельзя обратиться взыскание.

Если средства МСК уже были направлены на приобретение жилья, на него могут обратить взыскание по общим правилам. Если это жилье приобреталось без привлечения ипотеки и является единственным объектом недвижимости для семьи, его не смогут продать при банкротстве. Если же квартиру, приобретенная по МСК, будет реализована, средства маткапитала могут выделить из суммы продажи, так как это является гарантией интересов несовершеннолетних.

Суд запретил выезд за границу во время банкротства, как снять запрет?

Запрет на выезд должника за границу может вводится судом одновременно с вынесением решения о признании банкротом. Действовать запрет будет до прекращения или завершения банкротной процедуры. Если дело будет завершено, судья обязан снять ограничение.

Закон позволяет подать ходатайство на снятие запрета и до завершения банкротства. В заявлении нужно указать и обосновать причину, по которой должнику нужно выехать за границу. Уважительной причиной может быть выезд на лечение, для продолжения учебы, в служебную командировку, по иным аналогичным обстоятельствам. При рассмотрении вопроса судья обязан учесть мнение управляющего и кредиторов, которые могут представить возражения.

Может ли должник поехать на обучение в другую страну во время банкротства?

Статья 213.24 Закона № 127-ФЗ позволяет суду принять решение о временном запрете на выезд должника за границу, в том числе для обучения. Временно ограничение на выезд будет действовать до даты завершения или прекращения банкротного дела. Однако в ст

213.24 Закона № 127-ФЗ есть важное правило. При наличии у должника уважительной причины для выезда в другое государство, он может подать ходатайство о снятии ограничения

Но суд будет принимать решение по этому вопросу с учетом мнения кредиторов и финансового управляющего.

Как применяется закон о банкротстве физических лиц

Банкротство, или финансовая несостоятельность представляет законную возможность гражданам раз и навсегда избавиться от проблемной задолженности. По сути, это реабилитационная процедура для граждан, оказавшихся в сложной финансовой ситуации и имеющих большие долги.

Законодательно установлены следующие основания для признания лица банкротом:

- Наличие задолженности в размере 500 тыс. р.

- Просрочка по кредитным обязательствам от 90 дней.

Указанные причины являются условными: за гражданами закреплено право на инициацию собственного банкротства, если у них есть основания полагать, что они не смогут более погашать свои долговые обязательства. Конкретные обстоятельства законом не указаны, суды принимают решение об обоснованности инициации процедуры несостоятельности гражданином самостоятельно.

Стоит отметить, что во многих источниках требования к гражданам-банкротам по 127-ФЗ трактуются не совсем верно: здесь говорится, что для подачи заявления на банкротство долг должен превысить 500 тыс. р.

Но из ст. 213.6 127-ФЗ можно сделать вывод, что присутствуют и другие предпосылки признания физлица несостоятельным:

- Если заемщик прекратил расчеты с кредиторами.

- Если суммарная стоимость принадлежащего имущества должнику меньше суммы задолженности.

- Более 10% от всех обязательств и обязанностей должника не было исполнено им в период более месяца с предполагаемой даты для погашения долга.

- У должника вовсе отсутствует какое-либо ценное имущество в собственности.

Процедура признания гражданина банкротом предполагает прохождение следующих этапов:

- Должник или его кредиторы подают заявление о признании лица банкротом в Арбитражный суд по месту своего жительства. К заявлению прилагаются подтверждающие документы по сумме долга, причинах ухудшения материального состояния физлица, принадлежащей ему собственности, размеру доходов и пр.

- Назначается дата первого судебного заседания.

- Выбирается финансовый управляющий. В своем заявлении физлицо может указать на кандидатуру управляющего или же указать на СРО, членом которого тот будет. Без финансового управляющего процедура банкротства невозможна. Это не должно быть заинтересованное лицо в отношении кредиторов или самого банкрота.

- Суд вводит в отношении должника одну из процедур: реструктуризации или реализации имущества. При наличии у банкрота стабильных источников дохода, которые имеют документальное подтверждение, суд может назначить процедуру реструктуризации, и дальнейшая процедура будет опираться на нормы ст. 213.11-23 127-ФЗ. Реструктуризация предполагает разработку и утверждение в отношении должника комфортного графика погашения задолженности сроком до 3 лет. Если гражданин добросовестно перечислит все платежи по графику и закроет долги, то до этапа реализации дело не дойдет, и он не получит статус банкрота и все связанные с ним негативные последствия. Но указанный этап может быть пропущен, и суд вправе сразу перейти к реализации имущества.

- По результатам продажи принадлежащего должнику имущества формируется денежная масса, которая идет на погашение задолженности перед кредиторами. Средства распределяются финансовым управляющим с учетом установленной законом очередности.

- После прохождения процедуры реализации имущества физлицо признается банкротом, а остаток задолженности с него списывается. Процедура может завершиться полным или частичным погашением обязательств перед кредиторами.