Топ-10 лучших страховок ипотеки

Содержание:

- Страхование залога по ипотечному кредиту в Сбербанке

- Страховой случай

- Какие имеет особенности?

- Документы на ипотеку: основной список

- Порядок действий

- На что обращать внимание при оформлении договора

- Что такое страхование недвижимости при ипотеке?

- Причины

- От чего зависит стоимость страховки

- Что собой представляет страхование квартиры по ипотеке

- Общая характеристика

- Что такое страхование ипотеки и каким оно бывает

- Обязательно ли страховать квартиру при ипотеке

- Заключение

Страхование залога по ипотечному кредиту в Сбербанке

Существует несколько видов страховки, которые нужно оформить при получении кредита, а именно:

- Страховка на недвижимость;

- На здоровье и жизнь того, кто берет кредит;

- Страховка на гражданскую ответственность;

- Страховка на титул.

Общий размер равен общей сумме кредита и 10% от его номинальной заявки. При желании можно страховать сразу на всю стоимость жилья и остаток получит заемщик, если вдруг наступит страховой случай. Это выгодно только в районах, где есть опасность лишиться жилья по какой-либо причине.

Такая выплата будет в размере 0, 2- 0, 5% от суммы полученного кредита и также зависит от категории жилища и его общего состояния. Вторичное жилье обойдется дешевле.

Страхование жизни очень важно для самого получающего кредит, так как он может потерять трудоспособность, умереть, в таком случае остаток долга по ипотеке выплачивает страховая компания.Размеры выплат будут увеличены, чем старше становится человек или чем хуже его здоровье. Поэтому если есть хроническое заболевание, то заемщик должен сообщить об этом в страховую компанию сразу, чтобы она произвела необходимые выплаты

Выплаты по страховке производятся раз в год, и составляют от 0, 3 до 1, 5% размера кредита. Чем меньше становится долг перед банком, тем ниже становится страховая ставка. Она пересчитывается каждый год.

Страхование титула необязательная часть, в ней больше заинтересован банк. Такое страхование действует на 3 года, пока истечет срок давности по искам совершенных сделок покупки-продажи жилья. Тут выплаты варьируются от 0, 2 до 0, 7% от суммы. Оплату может производить работодатель, или заемщик, или третье лицо в зависимости от оформленных документов.

Чаще всего выносится предложение о комплексном страховании по трем видам перечисленным выше. В таком случае получатель кредита выплачивает сумму от 1, 3 до 1, 5% от полученных им денежных средств от банка на покупку.

Если возникли, какие-то вопросы по страхованию имущества или другим процедурам получения и оплат, то можно проконсультироваться с юристом онлайн.

Процедура страхования и получения кредита на ипотеку в целом довольно прозрачна и понятна. Она помогает заранее определиться с предполагаемой стоимостью будущего жилья, ежемесячными и страховыми выплатами, чтобы рассчитать наиболее выгодный вариант.

Чижиков Владимир

Специалист по недвижимости. Автор публикаций по вопросам ипотеки, материнского капитала, покупки и продажи квартир. Консультирует по юридическим вопросам, связанным с ТСЖ и ЖКХ

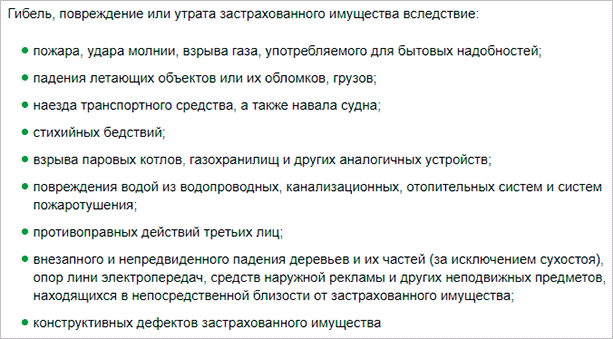

Страховой случай

Список таких случаев может незначительно отличаться в разных компаниях, поэтому уточните информацию при оформлении документов. Под возмещение попадают следующие виды порчи объекта залога:

Эту информацию я взяла у Сбербанка и его аккредитованной компании. Почти на каждый пункт есть подробное разъяснение, в каком случае будет выплачена компенсация, а в каком – нет. Аналогичную информацию можно получить в любой компании, с которой вы собираетесь сотрудничать.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

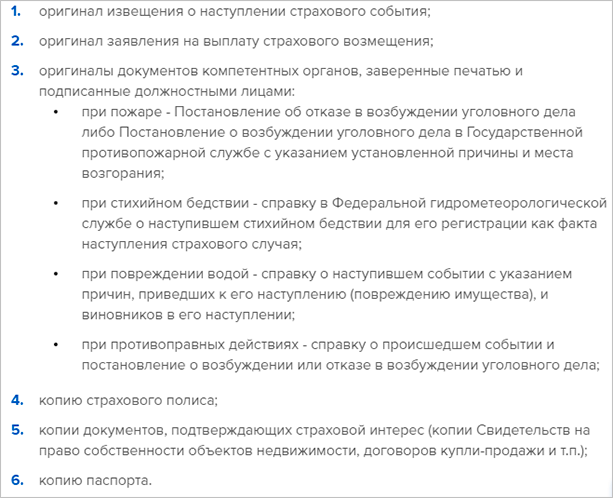

Каждый случай должен быть подтвержден документально. В перечень документов могут войти:

Полис, который защищает жизнь и здоровье заемщика и его созаемщиков, позволит переложить бремя выплат по ипотечному кредиту на страховщика в случае:

- смерти застрахованного по причине болезни или несчастного случая;

- временной потери трудоспособности,

- получения инвалидности.

Подготовьте подтверждающие документы. Перечень у каждого страховщика свой. Это медицинские карты и справки, акты о несчастном случае, свидетельство о смерти, документы из органов МВД и т. д.

Напомню, что титульное страхование целесообразно применить только к объектам ипотеки на вторичном рынке. И основными документами в этом случае являются судебные (исковое заявление, решение суда).

Что делать, если порча или утрата объекта залога все-таки произошла в период действия договора:

- Принять все меры по спасению или уменьшению ущерба.

- Вызвать соответствующие органы для ликвидации последствий. Получить у них подтверждающие документы.

- Вызвать представителя страховщика для оценки ущерба.

- В течение нескольких дней (уточните у своего страховщика) подготовьте документы и обратитесь в компанию для получения возмещения.

Желаю, чтобы вам никогда не пришлось воспользоваться своим полисом. Поэтому давайте перейдем к вопросу стоимости. Сколько стоит застраховать себя и свое имущество?

Какие имеет особенности?

Страховая компания должна соответствовать требованиям Сбербанка, так как кредитор должен быть уверен в том, что она покроет убытки, которые отнесены к данной категории. В этом плане больше всего подходят известные компании, а вот страховые фирмы однодневки тут не котируются.

Если полис компании с остальным перечнем документов устроит банк, то заемщику разрешат работать с данной страховой фирмой, и она будет включена в список уже имеющихся на официальном сайте. Все дело в том, что банк работает со ставкой 0,15% по страхованию, и не превышает ее.

Полис может быть выдан на год или быть долгосрочным, но с ежегодными выплатами. Сумма выплат уменьшается прямо пропорционально выплатам по ипотеке. Чем меньше сумма долга, тем меньше сумма страховки.

Документы на ипотеку: основной список

Чтобы оформить ипотечный кредит в банке, важно не только соответствовать требования финансового учреждения, но и доказать это документально. Список документов для ипотеки может отличаться в зависимости от банка, однако есть основной перечень, без которого не обойтись

Он включает личные документы потенциального заемщика и справки, подтверждающие платежеспособность

Список документов для ипотеки может отличаться в зависимости от банка, однако есть основной перечень, без которого не обойтись. Он включает личные документы потенциального заемщика и справки, подтверждающие платежеспособность.

Личные документы для ипотеки

Перед подачей документов в банк, необходимых для получения ипотеки на квартиру, убедитесь, что они не просрочены. Если была изменена фамилия, она должна фигурировать во всех документах.

Созаемщик и поручитель предоставляют такой же пакет бумаг, как и заявитель при оформлении ипотечного кредита. Он включает:

- Документы, позволяющие удостоверить личность. В данном случае нужно сделать ксерокопии всех страниц паспорта

- Нужен второй документ, это могут быть права на управление транспортным средством;

- Молодым людям до 27 лет необходимо представить военный билет;

- Свидетельство о браке, а также брачный договор (при его наличии);

- Диплом об образовании. Он, как правило, нужен, если заемщик проходит по особой программе для работников бюджетной сферы;

- Когда есть дети, нужны их свидетельства о рождении;

- ИНН и СНИЛС.

Это не весь пакет документов для ипотечного кредита

Банку важно убедиться в платежеспособности клиента, поэтому необходимо предоставить дополнительные справки

Документы о занятости и доходе для ипотеки

Не важно, собираются ли документы для ипотеки в Сбербанк или иной банк, потребуется еще несколько важных документов, а именно:

- Трудовая книжка с отметкой работодателя, что человек продолжает работать на этом же месте;

- При наличии нескольких трудовых договоров, нужны все копии приказов о том, что заявитель принят на работу по совместительству;

- Справка 2-НДФЛ;

- Учредителям организации потребуется выписка из ЕГРЮЛ, сведения из банков, обслуживающих организацию;

- Документы об отсутствии задолженностей перед налоговой;

- Для ИП нужно свидетельство, выдаваемое при постановке на учет. При лицензировании деятельности нужна лицензия, налоговая декларация за прошлый год;

- Фрилансеры предоставляют справку 3-НДФЛ.

Пакет документов для ипотечного кредита может показаться внушительным. Запаситесь терпением и не торопитесь, подойдите тщательно к его сбору. Всегда указывайте максимально правдивую информацию, так как в банке работает служба безопасности. Она тщательно проверяет любые бумаги. При обнаружении неточностей, в ипотечном кредитовании откажут.

Порядок действий

После того как подготовительная работа проведена следует переходить к конкретным действиям, по регистрации правоотношения. Для этого следует последовательно осуществить несколько взаимосвязанных между собою шагов, а именно.

1 шаг. Найдите страховую компанию

Информацию лучше подчеркнуть от знакомых юристов или банковских работников. Если их нет, обратитесь к приятелям или родственникам сталкивающихся с подобной ситуацией. В крайнем случае, проанализируйте интернет-пространство.

2 шаг. Проанализируйте возможные риски сотрудничества

Здесь важно учесть и сделать анализ предлагаемых услуг

Обратите внимание на размер тарифов, сроки выплат, есть ли льготы, а также какие риски покроет заключаемое правоотношение

Учет рисков – важнейший параметр, так как от него зависит благополучие заемщика.

3 шаг. Согласуйте вид страхования

Чтобы выполнить это действие следует заранее знать, что требует займодатель, и что предоставляет рассматриваемая вами организация.

Сопоставив их, можно сделать вывод, подходит ли выбранная вами фирма или нет. Если условия не подошли – продолжите поиски.

4 шаг. Предоставите документы

Рассматриваемое соглашение заключается довольно быстро. Требуется совсем небольшой пакет документов, от клиента, которые собрать не проблематично.

Необходимые документы:

- гражданский паспорт;

- оригинал договора о покупке жилья;

- свидетельство о праве собственности на недвижимость;

- анкета и заявление;

- медсправки.

В отдельных случаях могут потребоваться выписки из лицевого счета, справки из бюро технической экспертизы, акты по оценки жилья. Поэтому следует заранее узнать — нужны ли дополнительные справки, так как их подготовка и получение потребует определённого времени.

5 шаг. Заключите договор

Как правило, он заключается на 1 (один) год. После истечения срока он продлевается и так ежегодно. Если срок просрочен – заимодатель может наложить штрафные санкции. Поэтому все процедуры следует совершать вовремя.

Когда все предельно ясно, и существует нерешенных вопросов – можно заключать соглашение. Следует знать, что каждый недочет, который вы пропустили (любая коммерческая организация действует всегда в своих интересах) может обернуться дополнительными финансовыми затратами.

На что обращать внимание при оформлении договора

При оформлении бумаг относительно страхования ипотечной квартиры рекомендуется обратить внимание на некоторые особенности таких договоренностей. Стандартный страховой пакет зачастую включает следующий перечень рисков:

- взрыв баллона с газом;

- пожар (при неумышленном подпале);

- нарушение работы канализации, следствием которого является затопление помещения;

- кража ценного имущества, грабеж или разбой;

- падение на застрахованную жилплощадь летающих объектов или неподвижных предметов, которые находятся вблизи квартиры;

- повреждения, спровоцированные наездом транспорта.

Указанный перечень предоставляется большинством страховых компаний по умолчанию. Если вы хотите приобрести полюс, включающий защиту от дополнительных рисков, необходимо сообщить об этом страховому агенту. В такой ситуации вы подберете оптимальный пакет для своих целей или купите дополнительный перечень интересующих вас услуг за отдельную плату.

Еще один важный аспект, на который рекомендуется обращать внимание при подписании документов, – это стоимость страховки. Цена договоренности может быть абсолютно разной, при этом зависит от нескольких факторов

В первую очередь, стоимость зависит от банка, куда вы обращаетесь.

Разные фирмы указывают разные страховые суммы. За основу стоимости страховки берется рыночная цена жилплощади. Ипотечное страхование составляет от 0,5% до 1% оценочной стоимости квартиры. К указанным процентам добавляются разного рода дополнения (нахождение жилья в относительно опасном регионе, его текущее состояние, год сооружения дома и т. п.). После сопоставления всех аспектов конкретной жилплощади получаем стоимость страхового полюса.

Необходимо помнить, что страховка квартиры при ипотеке имеет два типа оплаты: одномоментный и ежегодный. Каждый из них имеет свои особенности, плюсы и минусы. Выбрать подходящий вам тип оформления документов рекомендуется заранее, еще до обращения в страховую компанию.

Большинство договоров необходимо подписывать ежегодно. Услуга автоматического продления в них отсутствует. Малая часть договоренностей заключается не на год, а на весь период выплаты ипотечного кредита. Наличие дополнительной услуги (ежегодное подписание бумаг) отобразится на цене договора, поскольку в таком случае она будет относительно выше.

При одномоментной оплате за один раз вносится вся страховая сума. Преимуществом такого полюса является отсутствие переплаты. Внося всю суму за один раз, вы не платите проценты, которые накапливаются при ежегодном погашении. Одномоментное погашение страховки подходит не всем, поскольку нужно заплатить довольно крупную суму за один раз.

Ежегодная страховка подходит тем, кому удобнее платить страховку небольшими сумами. Этот тип договоренности является своеобразной страховкой от банкротства банка. В таком случае страхователь теряет не всю сумму страхового вклада, а лишь взнос за текущий год.

Что такое страхование недвижимости при ипотеке?

Когда клиент приобретает квартиру в ипотеку, ему необходимо застраховать данное имущество: это прописано в Федеральном законе «Об ипотеке»

Однако важно отметить, что этот вид страхования является вменённым, а не обязательным (в отличие от, например, ОСАГО). Это означает, что в законе не указано, кто именно должен страховать ипотечное имущество; в то же время, банки просто не выдадут без страховки кредит, тем самым перекладывая заботы на плечи заёмщиков

Также необходимо обратить внимание на тот факт, что в рамках ипотечного страхования можно приобрести и другие виды страховых покрытий (на случай смерти или травмы, титульное страхование и т.п.), однако банк не имеет права отказать в выдаче ипотеки, если в полисе будет покрытие только для недвижимости. Объектом ипотечного страхования недвижимости может выступать как обычная квартира, так и загородный дом или таунхаус

При этом застраховать можно как новые кирпичные здания, так и старые деревянные дома – для них страховщики подберут отдельные тарифы, исходя из опыта предыдущих клиентов. Впрочем, страхуется по стандартному договору именно недвижимость, а не имущество в нём, поэтому, к примеру, при пожаре выплат по сгоревшему шкафу не предполагается

Объектом ипотечного страхования недвижимости может выступать как обычная квартира, так и загородный дом или таунхаус. При этом застраховать можно как новые кирпичные здания, так и старые деревянные дома – для них страховщики подберут отдельные тарифы, исходя из опыта предыдущих клиентов. Впрочем, страхуется по стандартному договору именно недвижимость, а не имущество в нём, поэтому, к примеру, при пожаре выплат по сгоревшему шкафу не предполагается.

Причины

Страхование – это необходимость, которая закреплена законодательно, поэтому если в других случаях от нее можно отказаться, то при ипотеке не получится.

При желании можно ознакомиться с документами о предоставлении ипотеки, где указано, что приобретаемое в долг жилье нужно страховать от гибели и возможных повреждений.

В этом плане Сбербанк очень лояльно относится к заемщику, предлагая самому выбрать из перечня необходимую страховую компанию, чтобы осуществлять взносы. Так клиент получает возможность сэкономить.

В этом плане Сбербанк очень лояльно относится к заемщику, предлагая самому выбрать из перечня необходимую страховую компанию, чтобы осуществлять взносы. Так клиент получает возможность сэкономить.

С перечнем страховых компаний, с которыми он работает можно ознакомиться на сайте банка. Можно выбрать и свою страховую компанию, но тогда нужно представить все документы в Сбербанк, чтобы он решил, будет, осуществляться страховка жилья или нет.

Компания оплачивает страховку рисков банка, так как квартира находится в залоге, а ипотечный кредит выдается на срок до 30 лет. При необходимости можно ознакомиться с документами о страховании в ст.31 ФЗ «Об ипотеке».

От чего зависит стоимость страховки

При обращении за ипотекой клиенту Сберегательного банка обязательно предложат оформить личный полис в компании, входящей в общую структуру Сбербанка, оставляя право окончательного выбора между несколькими страховщиками, входящими в список организаций, с которыми сотрудничает кредитор.

Прежде чем принимать решение, рекомендуется проанализировать стоимость страхования при ипотеке во всех организациях из списка, сравнить их спектр услуг, надежность и другие параметры

Следует обращать внимание и на такой вариант защиты заемщика, как комплексное страхование, обеспечивающее максимально полную защиту по многим рискам ипотечного заемщика. Выбор полного страхового пакета дает максимум защиты от любых негативных событий на период выплаты ипотеки с экономией средств, если сравнивать суммарные расходы на приобретение каждого из видов полиса по отдельности

Выбирая страховщика с учетом стоимости услуг, не следует забывать не менее важные факторы: надежность компании, ее рейтинг по отзывам страхователей, качество предоставляемых услуг, полноту финансовой защиты.

Анализ стоимости лучше выполнять сразу по трем видам защиты, напрямую связанным с ипотечным кредитованием:

- страхование конструктива (или имущественное). Обеспечивает выплаты на случай порчи объекта залога в период действия ипотеки;

- личная защита. Страхует риски, связанные с утратой трудоспособности, снижением доходов в результате утраты здоровья или в случае смерти должника;

- защита титула. Особенно важна в первые три года после сделки, так как защищает от потери права на собственность и признания купли-продажи недействительной.

Несмотря на сложившееся мнение о высоких ценах на страховку, более тщательный анализ предложений убеждает в возможности снижения расходов: расценки различных компаний могут серьезно расходиться. Например, обязательное имущественное страхование рассчитывается по ставке от 0,09% до 2% от общей величины взятых кредитных обязательств.

Такая же ситуация складывается и при добровольном страховании:

- Личная страховка. Может применяться тариф со ставкой от 0,1 до 5%. Помимо выбора СК, на конечную применяемую ставку окажут влияние несколько факторов, связанных с оценкой реальных рисков наступления страхового случая (возраст, пол, особенности профессиональной деятельности, образа жизни, состояния здоровья человека и т. д.).

- Защита титула. В разных организациях процент составляет 0,2-0,4%. На применяемую ставку также оказывает влияние конкретная ситуация с недвижимостью: частая смена владельцев, наличие в истории несовершеннолетних собственников, наследование и т. д.

Рассматривая личное страхование как дополнительное, не стоит недооценивать важность данного полиса, ведь в случае невозможности дальнейшего обслуживания долга по независящим от заемщика причинам компания возьмет на себя обязательства по погашению ипотеки, сохранив право собственности. Со своей стороны, страховщик, принимая решение по условиям личной страховки, будет оценивать все возможные факторы, которые могут прямо или косвенно определять степень риска

Большинство СК, определяя итоговую стоимость услуг, исходит из анализа следующих параметров:

Со своей стороны, страховщик, принимая решение по условиям личной страховки, будет оценивать все возможные факторы, которые могут прямо или косвенно определять степень риска. Большинство СК, определяя итоговую стоимость услуг, исходит из анализа следующих параметров:

- Пол страхователя (для женщин применяется пониженный тариф).

- Состояние здоровья, вес (при лишнем весе можно столкнуться с отказом в страховке либо будет применен повышенный тариф).

- Возраст. С годами возрастают риски, а значит, растет и применяемая ставка.

- Особенности профессиональной деятельности и присутствие риска при выполнении своих ежедневных обязанностей на работе.

Дополнительно СК рассмотрит историю взаимоотношений со страхователем, применяя скидки для постоянных клиентов или бонусы при смене СК.

Что собой представляет страхование квартиры по ипотеке

Приобретение жилья через ипотеку – серьезное мероприятие, перед которым необходимо все тщательно обдумать. Очень большую сумму придется выплачивать много лет, и довольно трудно так сильно наперед предугадать свое финансовое положение и экономическую стабильность в стране.

Именно поэтому составление договора состоит из большого количества пунктов, задача которых – обезопасить стороны от финансовых неустоек. Для защиты кредиторов и заимодателей от рисков государство обязало при заключении ипотеки оформлять страхование.

Бытует мнение, что данная услуга создана в интересах кредитных компаний, чтобы защитить их от потерь в случае изменения платежеспособности заемщика.

Но это заблуждение, так как и для дебиторов страхование ипотеки – полезная услуга. Она поможет избежать проблем, если из-за непредвиденных обстоятельств, например, экономического кризиса в стране, плательщик лишится своего постоянного дохода.

Форс-мажорные ситуации подстерегают на каждом шагу: увольнение, проблемы со здоровьем, аварии и прочее. С самой квартирой тоже может всякое случиться: пожар, потоп, взлом. Это все неприятно, и, конечно, не дай бог кому-то пережить подобное, но, к сожалению, гарантировать полную безопасность не может никто.

Кроме этого, полное страхование ипотеки – залог доверительного отношения кредиторов к клиенту. Банки охотнее сотрудничают с дебиторами, соглашающимися на весь перечень страховых услуг, так как это подтверждает серьезное отношение клиента к кредитному вопросу.

Подведем итог: страхование ипотеки поможет избежать финансовых рисков дебиторам и кредиторам в непредвиденных неблагоприятных ситуациях. На сегодняшний день оформление ипотеки в России предусматривает данную услугу в обязательном порядке.

Банки попросту не предоставят кредит без оформления страхового полиса. Получается, что страхование недвижимости – это гарантия безопасности кредитных организаций, а для клиентов полезно страхование здоровья, жизни и платежеспособности при ипотеке.

Делаем вывод: страхование ипотеки необходимо для обеих сторон, заключающих договор. Вопрос в том, что сотрудники финансовых организаций знают о данной услуге все, в то время как простые граждане мало в этом разбираются и чаще всего просто поддаются на настойчивые рекомендации, которые более выгодны для банка, нежели для клиента.

Поэтому если вы решили улучшить свои жилищные условия, оформив ипотеку, заранее подробно изучите вопрос страхования – это оградит вас от недобросовестных работников банков и пустых трат и поможет заключить договор страхования ипотеки на более благоприятных для вас условиях.

Только вам решать, соглашаться на условия кредиторов или выдвигать свои. Но стоит заметить, что для самовольных клиентов банк может ужесточить кредитные положения и поднять процентную ставку.

Страховой полис действует до окончания срока выплат. Сумма, выплачиваемая страховой компанией, равна сумме займа или рыночной стоимости жилья. Страховые взносы выплачиваются заемщиком раз в год. При приближении даты выплат кредитор информирует страховую компанию о текущем состоянии кредита и размере долга, а страховщик в свою очередь определяет сумму взноса.

Общая характеристика

Предметом страховой защиты могут быть любые виды ипотечной недвижимости:

- земельные участки;

- квартиры;

- комнаты;

- жилые дома;

- хозяйственные постройки;

- коммерческие объекты и др.

Целевое использование не имеет решающего значения. Приобрести полис можно как на коттедж, так и промышленный комплекс. Жестких требований к страхователю нет. Классическим вариантом является возложение расходов по приобретению полиса на заемщика. Если обеспечение по кредиту предоставляют третьи лица, сделку заключают они. Совмещение залогодателя и заемщика в одном лице необязательно.

Закон не запрещает банку брать страховые расходы на себя. Соответствующее условие должно быть прописано в ипотечном договоре. В практике такие соглашения не встречаются.

Вам будет интересно прочитать

Все про страхование ипотеки

Что такое страхование ипотеки и каким оно бывает

Невозможно точно предсказать, что случится завтра – и уж тем более нельзя предугадывать, что произойдет через пять, десять, пятнадцать лет. Ипотека выплачивается годами, и никто не может знать, как изменится жизнь в течение такого длительного срока.

Именно поэтому как заемщики, так и кредиторы стараются обезопасить себя от финансовых потерь. И страхование залога по ипотечному кредиту в Сбербанке, как и в других банках, стало обязательным условием при оформлении жилищного займа.

Может показаться, что эта страховка призвана защищать только интересы банка, однако и заемщик получает пользу от страхового договора. Ведь невозможно гарантировать постоянный доход, особенно – в динамично меняющемся современном мире. Клиент может пострадать в ДТП, серьезно заболеть, потерять работу, а квартира – пострадать в пожаре, природном катаклизме или от других непредвиденных факторов.

Виды ипотечного страхования

Заемщик может уйти из Сбербанка с тремя полисами. Давайте рассмотрим риски и условия каждого из них.

Страхование залога по ипотечному кредиту

Страховка приобретаемого имущества оформляется на весь срок выплаты долга, а страховая сумма равна величине полученной суммы. Условия такого полиса предусматривают возмещение трат в случае порчи имущества при наступлении следующих страховых рисков:

-

-

- Пожар,

- Затопление,

- Стихийное бедствие,

- Взрывы бытового газа,

- Аварии канализационной или водопроводной системы,

- Противоправные действия третьих лиц,

- Вандализм.

-

Выгодоприобретателем в этом случае является банк: именно он получает компенсацию в случае наступления одного из этих рисков. Заемщику же необходимо ежемесячно или ежегодно вносить обязательные платежи для формирования страхового фонда, а также продлевать договор страховки

Сколько стоит такая страховка? Цена зависит от характеристик приобретаемой недвижимости: технического состояния, года постройки, количества этажей, базовых элементов конструкции. Поэтому ставки на готовое жилье и на квартиру в новостройке могут значительно различаться. В 2018 году ставка колебалась от 0,12% до 0,25%, и при покупке квартиры стоимостью 3 млн рублей, стоимость полиса может колебаться в промежутке от 3500 до 7500 рублей. Стоимость страховки будет уменьшаться по мере погашения основного долга.

Страхование жизни и здоровья

Полис страхования жизни и здоровья гарантирует покрытие долга в случаях, когда заемщик теряет способность выплачивать займ из-за тяжелой болезни, серьезной травмы, инвалидности или потери трудоспособности. При наступлении страхового случая ущерб банка возмещает страховая компания. Также страховщик берет на себя обязательства по возвращению долга в случае смерти клиента. Если травмы, болезни, инвалидность или смерть были умышленными, страховка не действует.

Этот полис необязателен, и клиент может легко от него отказаться. Однако часто банки не дают заемщикам выбора и повышают ставку до 3%. Это дополнительная гарантия, благодаря которой банк в любом случае получит назад выданные средства.

Стоимость страховки зависит от выбранных самим заемщиком рисков. Также на стоимость полиса повлияют пол, профессия и состояние здоровья клиента на момент заключения договора, подтвержденное справками из медучреждений – наличие тяжелых заболеваний только увеличит тариф. Поэтому ставки по страхованию здоровья и жизни достаточно велики – от 0,3 до 1,5%.

Страхование титула

Банк может пострадать при утрате владельцем квартиры (заемщиком) своего права собственности. Поэтому при оформлении ипотеки в Сбербанке предлагается оформить еще и защиту титула. Как правило пользуются этой услугой заемщики, покупающие вторичное жилье, дачу или земельный участок. Однако в последнее время это практикуют также и покупатели новостроек.

Несмотря на то, что оформление титульного страхования повышает шансы на оформление кредита, на ставку этот полис не влияет. В среднем такой полис в 2018 году стоит от 0,3 до 0,5%, и заплатит страхователь за него от 9 до 15 тыс. рублей.

Страхование титула в Сбербанке гарантирует выплату долга в случае лишения прав на недвижимость в следующих случаях:

-

-

- при объявлении сделки недействительной из-за выявленных в документах ошибок,

- при предъявлении прав законными правообладателями в случаях, когда их интересы не учитывались при купле-продаже,

- при выявленных нелегальных схемах продажи недвижимости и подлога документов.

-

Обязательно ли страховать квартиру при ипотеке

Короткий ответ: да. Это прописано в законе «Об ипотеке» – при заключении сделки с банком заемщик обязан оформить страховку на приобретаемое имущество.

Развернутый ответ: при оформлении ипотеки вам предлагают 4 вида страховки – недвижимости, жизни, титула, ответственности. Страхование недвижимости – обязательное, и на то есть веская причина – если с вашим домом/квартирой что-то случится, и страховки не будет, то вы останетесь без жилья, и будете вынуждены дальше выплачивать ипотеку, потому что банк интересуют только деньги, которые вы должны вернуть. Страховка же нивелирует риск – что бы ни случилось, вы сможете закрыть ипотеку и не останетесь в долговой яме.

По страхованию недвижимости есть 2 нюанса: размер возмещаемого ущерба (лимит покрытия) и выбор страховой компании. Размер возмещаемого ущерба – это максимальная сумма, которую страховая компания выплатит банку при возникновении страхового случая. Обычно лимит устанавливается равным имеющейся на текущий момент задолженности перед банком, но лучше оформить полис, лимит которого будет на 10-20% выше текущего долга – дополнительные деньги покроют расходы на оформление бумаг и на неоплачиваемый отпуск, который вам придется взять для решения проблем, если с жилищем что-то случится. С выбором страховой компании все тоже не так просто – страховку нужно оформлять строго в аккредитованной банком страховой компании. Когда вы оформляете ипотеку, вам должны предоставить список таких компаний.

Вкратце о других видах страховки. Страховка на жизнь обязательной не является, но если вы от нее отказываетесь, процентная ставка по кредиту растет на несколько пунктов. С точки зрения банка это оправдано – если по какой-то причине вы станете нетрудоспособным, банк хочет быть уверенным в том, что вы сможете выплатить кредит. Чаще всего страхование жизни обходится дешевле, чем повышение процентной ставки по ипотеке, поэтому лучше купить полис. Титульное страхование – это страхование прав на собственность. Если через 2 года после того, как вы купите квартиру, внезапно объявятся неучтенные наследники и признают сделку недействительной – вы получите компенсацию (при наличии титульного страхования). Если же страхования не будет, вам придется пройти через длительные судебные тяжбы, и не факт, что вы чего-то добьетесь. Поэтому желательно иметь такую страховку, особенно – если учесть, что она обходится очень дешево. Страхование ответственности – это гарантия того, что страховая компания покроет ущерб, который по вашей вине был нанесен третьим лицам. Например – вы залили соседей снизу. Если страхования ответственности нет – вы оплатите им ремонт из своего кармана. Страховка есть – оплатит страховщик.

Заключение

Сделаем выводы, друзья. Ипотечное страхование – обязательная процедура при покупке жилья в кредит. Но не всегда условия, предлагаемые банками по умолчанию, выгодны для заемщика.

Надеемся, настоящая публикация поможет вам избежать ненужных трат и выбрать максимально выгодные программы при страховании ипотеки.

Желаем вам финансового благополучия! Как всегда, ждём оценок статьи и ваших комментариев к прочитанному. До новых встреч!

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.