Постоянные издержки и переменные издержки

Содержание:

- Похожие термины:

- Главные понятия

- Издержки производства, их сущность и классификация

- Постоянные и переменные затраты: примеры их изменений.

- Средние постоянные издержки (AFC)

- Издержки производства и законы производительности

- Зависимость типа издержек от объекта затрат

- Что включают в себя различные виды расходов

- Что такое постоянные издержки производства

- Какие показатели относятся к постоянным затратам

Похожие термины:

-

счет, предназначенный для обобщения информации об издержках снабженческих, сбытовых, торговых, иных посреднических и других подобных им предприятий. Предприятия, заготавливающие и перерабатываю

-

Кривая таких издержек всегда стремится вверх, поскольку относительно дешево можно добиться некоторого снижения степени загрязнения окружающей среды и очень дорого устранять экологический ущер

-

способ определения стоимости продукта, когда фиксированные издержки производства включаются в цену произведенных изделий.

-

(adjustment costs) Издержки изменения значений контролируемых экономических переменных (variables). У каждого экономического агента, будь то частное лицо, фирма или государство, есть функция полезности (utility fu

-

издержки, связанные с реализацией контракта между принципалом и агентом.

-

См. Издержки делимые

-

результат обесценения капитала в результате морального износа.

-

издержки, связанные с управлением компанией.

-

Издержки неэффективности управления. Например, нанятый компанией посредник (агент) или работник вполне может преследовать свои собственные цели, не совпадающие с интересами собственника. Турист

-

agency costs) — издержки, которые складываются из издержек контроля со стороны принципала, издержек агента, связанных с добровольным принятием им более жестких условий, например, издержек по внесению з

-

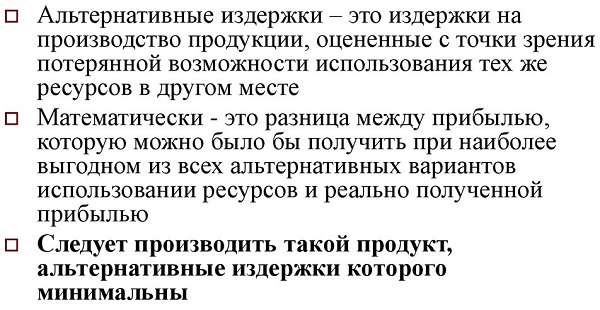

В общем значении: максимальный доход, который мог бы быть получен в случае иного хода событий. Корпорационные финансы: понятие, широко использующееся в планировании производственной деятельности

-

Стоимость использования редких ресурсов для производства товара или услуги при отказе от возможности использовать их для производства альтернативных товаров и услуг. Иначе говоря, это стоимость

-

см. ЗАТРАТЫ, ЭКСПЛУАТАЦИОННЫЕ.

-

расходы, связанные с реализацией продукции за рубежом.

-

количество других товаров, от которых приходится отказываться для того, чтобы получить единицу любого другого товара

-

прибыль, которая могла быть получена в результате использования альтернативных источников дохода.

-

(social opportunity cost) Сумма товаров, от производства которых приходится отказываться по той причине, что ресурсы использованы для изготовления какого-либо другого товара. Когда произведены какие-либо то

-

Юридические и административные издержки при ликвидации или реорганизации предприятия. Также включают в себя подразумеваемые издержки, связанные с ухудшением финансового положения компании (кос

-

См. Издержки постоянные

-

См. Издержки займа

Главные понятия

В процессе создания бизнес-плана предприниматель должен определить сумму, которая должна у него быть предназначена на траты, которые бывают постоянными и непостоянными.

Регулярные выплаты фирмы за краткосрочный временной отрезок, которые остаются всегда одинаковыми и не меняются от роста или сокращения производства называют постоянными тратами. Их также можно встретить в экономической литературе как накладные выплаты или безвозвратные.

Постоянные издержки требуются на:

- закупку сырья для процессов;

- упаковку готовых товаров;

- зарплата работников;

- съем помещения;

- покупка оборудования;

- платежи по ренте;

- административные суммы;

- кредитные отчисления;

- амортизация зданий и транспорта.

К постоянным издержкам относятся суммы, потраченные на производство. Аренда за рабочие цеха остается прежней на протяжении года – значит, это постоянная трата, и ее можно включить в список бизнес-инвестиций на год вперед.

Постоянные издержки

Постоянные издержки производства характеризуются тем, что они:

- вмещают в себя инвестиционные вложения на создание и выпуск товаров в течении 1 рабочего цикла;

- отличны от других предприятий и индивидуальны;

- одинаковы для каждого рабочего цикла до начала продажи продукции.

Также необходимо знать следующие определения:

- краткосрочный период – временной отрезок, за который одни параметры рабочего процесса остаются неизменными, а вторые переменными. В это время фирма не может изменить размеры своих выплат;

- долгосрочный период – временной отрезок, за который все параметры рабочего процесса являются переменными. В длительной перспективе фирма может поменять свои здания, число кредитных отчислений;

- себестоимость – денежное выражение текущих растрат и цена реализации произведённых товаров;

- переменные траты – это те, которые меняются в зависимости от роста или сокращения объемов продукции.

Переменные издержки

Зная эти понятия, можно не только эффективно вести краткосрочные и долгосрочные счета, но и успешно управлять компанией.

Перед началом какого-либо дела, владелец должен просчитать стабильные расходы минимум на год вперед и иметь сумму, которая их покроет. Это необходимо для ликвидности бизнеса.

Виды издержек

Виды

Существуют несколько видов издержек, которые отличаются по своим экономическим свойствам.

Среди них выделяются:

- Явные – часть прямых денежных сумм, которые идут на оплату посторонних, привлекаемых со стороны услуг (закупка сырья, комиссионные выплаты и кредитные, оплата услуг банков и логистических компаний).

- Неявные – стоимость внутренних услуг фирмы, к которым относят не предусмотренные договорами выплаты (для предпринимателя – это зарплата, если он работает по найму, или стоимость оборудования, которое он мог бы продать).

- Постоянные – регулярные стабильные суммы, благодаря которым возможно создание продукции (аренда помещений и оборудования, зарплата рабочих).

- Переменные – временные траты, которые легко скорректировать, не нанося ущерб рабочему процессу и не меняя объем выпускаемой продукции (премии сотрудникам, топливо).

- Безвозвратные – те, которые компания не вернет уже, даже прекратив свое существование (затраты на регистрацию фирмы, изготовление печатей). Также к ним относят траты на специфические ресурсы, которые нужны для создания специфического оборудования по заказу, то есть любые суммы, которые не вернуть никак.

- Возвратные – те, которые возвращаются с продажей товаров или другим путем. Пример: стоимость купленного помещения вернется с его продажей.

- Средние – это суммируемые расчетные выплаты, которые определяют объем капиталовложений в 1 единицу произведенного товара. Так рассчитывают стоимость одной единицы выпущенного товара.

- Совокупные – общие постоянные издержки на создание товаров.

- Обращения – растраты на перевозку товаров из цеха до склада, конечной точки.

- Предельные – это итоговая конечная сумма, превышать которую нельзя из-за опасности потерять ликвидность всего бизнеса.

Самыми затратными считаются постоянные издержки фирмы, которые одновременно и самые важные, поскольку охватывают все необходимые активы бизнеса. Подсчитав их, владелец сможет понять, насколько прибыльно будет его предприятие.

Издержки производства, их сущность и классификация

В основе любого экономического решения лежит ответ на вопрос: как соотнести то, что затрачивается на тот или иной проект (издержки), и то, что в результате осуществления проекта можно получить сверх понесенных затрат (прибыль). Прежде чем принять решение о том, сколько продукции произвести, фирма должна проанализировать издержки.

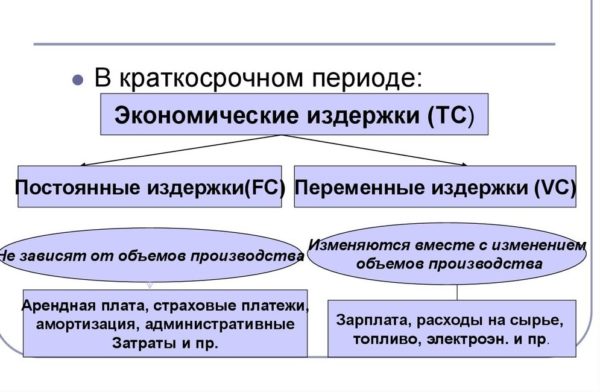

Издержки — это оплата приобретенных факторов производства. Все издержки можно разделить на две группы: явные и неявные. Явные издержки – это денежные платежи поставщикам факторов производства. Эти издержки полностью отражаются в бухгалтерском учете предприятия, поэтому они еще называются бухгалтерскими издержками. Неявные издержки – альтернативные издержки использования ресурсов, принадлежащих фирме. Альтернативные издержки производства товаров и услуг измеряются стоимостью наибольшей упущенной возможности, использованной на создание факторов производства. Они могут также выступать как разница между прибылью, которую можно было бы получить при наиболее выгодном использовании ресурсов, и реально полученной прибылью. Однако не все затраты (денежные и неденежные) выступают как альтернативные издержки. При любом способе использования ресурсов не считаются альтернативными издержки, которые производитель несет в обязательном порядке (стоимость аренды помещения, затраты, связанные с регистрацией предприятия, и т. д.). Эти неальтернативные издержки не участвуют в процессе экономического выбора. Явные и неявные издержки в сумме дают экономические издержки. Однако не все затраты, которые несет предприятие, включаются в бухгалтерские издержки, поскольку часть затрат осуществляется предприятием за счет прибыли (налог на прибыль, премии, выплачиваемые предприятием за счет прибыли, материальная помощь работникам и т. д.).

Аналогично издержкам прибыль также может быть бухгалтерской и экономической.

Бухгалтерская прибыль – это разность между полученной выручкой и бухгалтерскими явными издержками. Экономическая прибыль меньше бухгалтерской на величину неявных издержек.

Между бухгалтерской и экономической прибылью существует следующее соотношение:

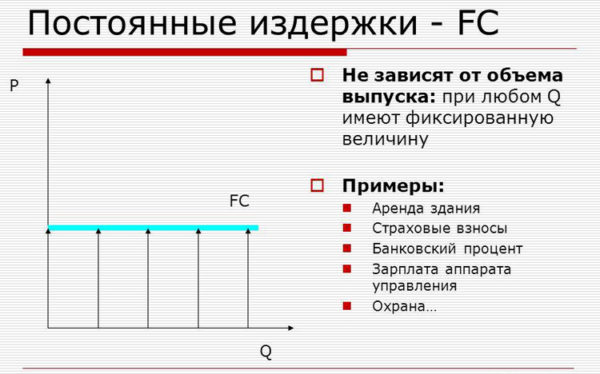

Все экономические издержки могут быть также разделены на две группы: постоянные и переменные. Постоянные издержки – это экономические издержки, которые не изменяются при изменении объема производства. Они не зависят от количества выпущенной продукции, и предприятие будет их нести даже в том случае, если вообще ничего не будет производить (например, затраты на обслуживание и управление). Переменные издержки – это экономические издержки, которые зависят от объема производства (например, затраты на переменные ресурсы). Сумма постоянных и переменных издержек дает валовые издержки.

Издержки производства независимо от их вида определяют затраты на элементы производства и затраты на комбинацию элементов производства. Связь между выпуском продукции и минимально необходимыми затратами на его производство описывается функцией издержек, связанной с производственной функцией. Производственная функция характеризует зависимость между максимально возможным объемом выпуска (Q) и количеством применяемых затрат труда (3ТР) и капитала (К). Традиционно используется двухфакторная производственная функция, имеющая вид:

Графической формой производственной функции служит изокванта, которая показывает различные варианты использования двух каких-либо затрат, сочетание которых будет приносить заданный объем продукции (рис. 10.1). Ряд изоквант, который отражает максимально достижимый выпуск продукции при любом данном наборе факторов производства, может быть представлен в виде карты изоквант.

Рис. 10.1. Карта изоквант.

Суть карты изоквант состоит в том, что угол наклона изокванты соответствует предельной норме технической замены одного ресурса другим. Чем дальше изокванта от начала координат, тем большему объему выпуска она соответствует.

Постоянные и переменные затраты: примеры их изменений.

Однако, постоянные затраты не всегда абсолютно плохие. Есть случаи, когда и постоянные затраты (их увеличение) также может привести к снижению точки безубыточности и увеличению зоны прибыли. Давайте рассмотрим пример, когда постоянные и переменные затраты могут измениться из-за принятия управленческого решения.

Предприятие производит некую продукцию. Для своего производства предприятие использует сырьё и комплектующие сторонних производителей. В данном случае комплектующие, получаемые от другого производителя будут переменными затратами. Если оно решит приобрести оборудование для производства этих комплектующих и организует их производство у себя, то часть переменных затрат переместится в постоянные, тем самым у предприятия может уменьшиться себестоимость единицы продукции, но возрастут постоянные затраты. В итоге снижение переменных затрат и увеличение постоянных затрат может также снизить точку безубыточности и увеличить прибыль предприятия

Важно, чтобы эффект от перевода переменных затрат в постоянные был выше, т.е. чтобы объём новых постоянных затрат в сумме был ниже, чем объём переменных затрат

Это возможно только при достижении определённого объёма производства. На цифрах это может выглядеть следующим образом:

- стоимость комплектующих составляет 100 р. за 1 шт.

- количество поставляемых комплектующих составляет 1000 шт. в месяц.

При этой ситуации все 100 000 рублей будут являться переменными затратами. Если предприятие приобретет оборудование и начнет производить эти комплектующие самостоятельно, то часть переменных затрат перейдёт в постоянные: амортизация оборудования, зарплата бригадира и т.д.

Переменные затраты останутся в виде: материалов, сырья, сдельной заработной платы рабочих. В итоге себестоимость единицы комплектующей может составить: в виде переменных затрат – 50 рублей, и 50 000 постоянных затрат. При использовании той же 1000 шт. комплектующих в производстве, полная себестоимость единицы комплектующих будет также составлять 100 рублей. При дальнейшем увеличении объёмов использования комплектующих прибыль будет увеличиваться, так как себестоимость единицы комплектующей будет снижаться из-за того, что часть себестоимости будет постоянная в виде постоянных затрат. А вот при уменьшении объёмов использования комплектующих, в нашем примере 1000 штук, эффект будет обратный, так как полная себестоимость (постоянные и переменные затраты) составит: постоянные затраты – 50 000р. + 50р. * 999 шт. переменные затраты = 99 950р. Себестоимость единицы будет = 99 950р. / 999 шт. = 100,05 рублей, что выше чем в случае 100 рублей при поставках извне, когда переменные затраты составляли 100% себестоимости комплектующих.

Как видим, управление постоянными и переменными затратами позволяет увеличивать прибыль предприятия. Однако такими действиями, можно заниматься только при уверенном нахождении на рынке, когда предприятие заняло определённый сегмент и достигло больших объёмов продаж. В противном случае, снижение объемов продаж может негативно отразится на доходности бизнеса, так как постоянные затраты будут занимать все большую часть в себестоимости продукции.

Для малого бизнеса знание постоянных и переменных затрат очень важно, и их управление также возможно, однако на этапе открытия своего дела, предпринимателю стоит стремиться минимизировать постоянные затраты. Как это сделать, можно прочесть в статье «Постоянные расходы предпринимателя и пути их снижения»

Это позволит ему удержаться во время выхода на рынок, когда объёмы продаж у него ещё не большие, а также поможет сделать его бизнес более прибыльным. Читайте более подробно о примерах постоянных и переменных затрат.

Удачи Вам.

Средние постоянные издержки (AFC)

Средними постоянными издержками называют частное от деления суммы постоянных издержек на единицу выпускаемой продукции. В литературе эту величину обозначают как AFC (average fixed costs).

То есть AFC = TFC / Q

где

TFC — постоянные издержки производства (см. выше)

Q — количество (объем) производства

Смысл данного показателя заключается в том, что он показывает, сколько постоянных издержек приходится на единицу производимой продукции. Соответственно, при росте объема производства на каждую единицу изделия приходится все меньшая доля постоянных издержек (AFC). Соответственно, уменьшение величины постоянных издержек, приходящихся на одну единицу продукции (услуг) предприятия приводит к росту прибыли.

На диаграмме значение показателя AFC отображено соответствующим графиком AFC

Издержки производства и законы производительности

Издержки производства подвержены действию законов возрастающей, постоянной и убывающей производительности. Действие этих законов проявляется в процессе организации и расширения производства и поиска оптимального его масштаба, при котором производство единицы продукции достигает минимума издержек на него.

Закон возрастающей производительности

Если последовательно задействовать все больше и больше ресурсов в процессе постепенного наращивания объема выпускаемой продукции, то сначала в результате действия закона возрастающей производительности издержки производства каждой последующей единицы или партии продукции будут падать, так как каждая дополнительная единица ресурса, вовлеченная в производство, будет обеспечивать прирост предельного продукта.

Закон постоянной производительности

Затем издержки производства на определенном минимальном уровне стабилизируются в результате того, что каждая последующая единица ресурса, используемая в производстве, будет обеспечивать неизменную отдачу. В этом находит свое проявление действие закона постоянной производительности.

Закон убывающей производительности

Наконец, объем производства достигает такого масштаба, при котором вовлечение в производство каждой последующей дополнительной единицы ресурса обеспечивает все меньшую и меньшую отдачу, что отразится на росте издержек каждой дополнительной единицы выпускаемой продукции.

Действие этих законов графически отображено на рис. 19.4. При этом их действие проявляется через предельную производительность ресурса, которая измеряется величиной изменения объема производства, связанной с дополнительным вложением единицы ресурса, т.е. предельным продуктом.

Рис. 19.4. Действие трех законов производительности

На рис. 19.4 отрезок АВ кривой отражает действие закона возрастающей производительности, отрезок ВС — проявление действия закона постоянной производительности, отрезок СD — действие закона убывающей производительности, или отдачи.

Для наглядности иллюстрации динамики предельной и средней производительности и объема выпускаемой продукции обратимся к данным, содержащимся в табл. 19.2. На основе данных этой таблицы на рис. 19.5 графически выражена непосредственная зависимость производительности от наращивания используемых ресурсов.

Таблица 19.2. Действие закона возрастающей и убывающей производительности

|

Количество единиц применяемого ресурса |

Объем производства, ед. |

Прдельная производительность ресурса, ед. |

Характеристика типа производи-тельности |

Средняя производительность, ед. |

|

1 2 3 4 5 6 |

10 30 36 36 35 33 |

10 20 6 -1 -2 |

Возрастающая производительность Убывающая производительность Отрицатльная производительность |

10 15 12 9 7 5,5 |

Рис. 19.5. Зависимости динамики предельной и средней производительности (а) и объема выпускаемой продукции (б) от наращивания ресурса.

Сравнение графиков объема производства и предельной производительности позволяет сделать вывод, что изменение фаз динамики выпуска продукции соответствует возрастающей и убывающей производительности ресурса. При этом максимальный объем производства обеспечивается при достижении предельной производительностью нулевой величины.

Соотношение средней и предельной производительности

График средней производительности в определенной степени идентичен характеру кривой предельной производительности

В то же время необходимо обратить внимание на следующие особенности соотношения динамики предельной и средней производительности. Во-первых, в тех случаях, когда предельная производительность превышает величину средней производительности, последняя подвержена росту

Средняя производительность увеличивается до тех пор, пока величина предельного продукта, т.е. продукта, добавленного дополнительной единицей ресурса (например, одного работника) к общему объему уже выпускаемой продукции, превышает размер среднего продукта или среднюю производительность ранее занятых работников.

Во-вторых, в тех случаях, когда величина предельной производительности меньше средней производительности, последняя сокращается.

В-третьих, точка пересечения кривых предельной и средней производительности характеризует достижение максимальной средней производительности.

Зависимость типа издержек от объекта затрат

Понятие прямых и косвенных издержек условно.

Например, если основной бизнес — транспортные услуги, то заработная плата водителей и амортизация автомобилей будут прямыми затратами, в то же время для других видов бизнеса содержание автотранспорта и оплата труда водителей будут косвенными издержками.

Если объект затрат — склад, то заработная плата кладовщика будет прямой издержкой, а если объект затрат — себестоимость произведённой и реализованной продукции, то данные издержки (заработная плата кладовщика) будет косвенной по причине невозможности однозначно и единственным способом отнести её к объекту затрат — себестоимости. В зависимости от объёмов производимой продукции будет меняться величина общих издержек на единицу продукции.

Что включают в себя различные виды расходов

К числу постоянных расходов можно причислить зарплату членов администрации предприятия, однако только в той ситуации, когда данные сотрудники получают выплаты независимо от финансового состояния организации

Важно обратить внимание на то, что в зарубежных странах менеджеры получают доход от своих организаторских навыков, путем расширения потребительской базы и изучения новых рыночных сфер. На территории России ситуация совершенно другая. Большинство начальников отделов получают высокую зарплату, которая не привязана к эффективности их деятельности

Большинство начальников отделов получают высокую зарплату, которая не привязана к эффективности их деятельности.

Данный подход к организации производственного процесса приводит к потере стимула достижения лучших результатов. Именно этим можно объяснить низкую продуктивность трудовых показателей многих коммерческих учреждений, так как желание осваивать новые технологические процессы у вершины компании просто отсутствует.

Говоря о том, что такое постоянные затраты, следует упомянуть о том, что в эту статью входит арендная плата. Давайте представим частную компанию, которая не имеет собственной недвижимости и вынуждена арендовать небольшое помещение. В этой ситуации, администрация фирмы должна ежемесячно перечислять определенную сумму арендодателю. Данная ситуация считается стандартной, поскольку окупить приобретение недвижимости довольно сложно. Некоторым субъектам малого и среднего класса потребуется не менее пяти лет для того, чтобы вернуть вложенный капитал.

Именно этот фактор объясняет то, что многие предприниматели предпочитают заключать договор, об аренде необходимых квадратных метров. Как уже было сказано выше, расходы на оплату аренды являются постоянными, поскольку владельцу помещения не интересно финансовое состояние вашей фирмы

Для этого человека важно лишь своевременное получение оплаты, зафиксированной в договоре

В статью постоянных расходов входят амортизационные издержки. Любые средства необходимо ежемесячно амортизировать, до того момента, пока их начальная стоимость не будет приравнена к нулю. Существует множество различных способов амортизации, которые регулируются текущим законодательством. По словам специалистов, существует более десятка различных примеров постоянных расходов. К ним относятся коммунальные платежи, оплата вывоза и переработка мусора и траты на обеспечение условий, необходимых для осуществления трудовой деятельности. Ключевой особенностью таких расходов является легкость подсчета как настоящих, так и предстоящих затрат.

Постоянные затраты — издержки, величина которых почти не зависит от изменения объема производства продукции

В понятие «переменные затраты» входят те виды издержек, что зависят от пропорционального объема изготавливаемых товаров. Для примера рассмотрим статью баланса, где имеется пункт, связанный с сырьем и материалами. В этом пункте следует указать количество средств, что понадобятся компании для производственных целей. В качестве примера рассмотрим деятельность компании, занимающейся изготовлением деревянных поддонов. Для изготовления одной единицы товара, требуется затратить два квадрата обработанной древесины. Это означает, что для изготовления ста поддонов потребуется двести квадратных метров материала. Именно такие расходы относятся к категории переменных.

Следует обратить внимание на то, что оплата трудовой деятельности сотрудников может входить в число как постоянных, так и переменных трат. Подобные случаи наблюдаются в следующих ситуациях:

- При увеличении производственных мощностей предприятия, требуется привлечение дополнительных работников, что будут заняты в процессе изготовления продукции.

- Зарплата сотрудников является процентной ставкой, которая зависит от различных отклонений в производственном процессе.

В этих условиях очень сложно составить прогноз о необходимых тратах, для того, чтобы оплатить зарплату сотрудникам, так как её объем будет зависеть от множества различных факторов. Деление расходов на постоянные и переменные производится с целью анализа прибыльности предприятия, а также определения степени убыточности производственного процесса

Следует обратить внимание на то, что при любой производственной деятельности компании расходуются различные энергетические ресурсы. К таким ресурсам относятся топливо, электричество, вода и газ

Так как их использование является неотъемлемой частью производства, увеличение объемов выпускаемой продукции, приводит к увеличению затрат этих ресурсов.

Что такое постоянные издержки производства

Постоянные издержки — это расходы, которые фирма несет независимо от того, выпускает она продукцию или нет. Такой вид издержек не зависит от объема выпускаемой продукции либо оказанной услуги. Альтернативными названиями этих затрат служат накладные расходы или безвозвратные издержки. Этот вид затрат фирма перестает нести только в случае ликвидации.

Постоянные издержки: примеры

К постоянным издержкам в краткосрочном периоде могут быть отнесены следующие виды расходов предприятия:

-

Амортизационные отчисления по основным фондам. Здания, сооружения, оборудование подвержены как материальному, так и моральному износу. Амортизация позволяет своевременно заменять устаревшее оборудование на новое, проводить капитальные ремонты, находить денежные средства на модернизацию основных фондов. В условиях постоянно меняющихся технологий, взрывного темпа появления новых технологий для производства аналогичной продукции государство позволяет применять режим «ускоренной амортизации».

- Проценты по банковским кредитам. В коротком промежутке времени эти расходы можно отнести к постоянным издержкам (особенно по инвестиционным кредитам). Однако с течением времени, уменьшением сумм основного долга, полным погашением одного или нескольких кредитов затраты на выплату процентов по кредитам снижаются.

- Арендная плата. Это общая сумма расходов на аренду земли, зданий, оборудования, офисных и складских помещений и т. д.

- Коммунальные платежи. Такие расходы, как, например, освещение территории, подсобных и общих помещений, затраты на отопление не зависят от производства продукции либо простоя предприятия.

- Зарплата административного (управленческого) персонала. Затраты на оплату труда наемного персонала, непосредственно занятого производством продукции, относят к переменным издержкам, поскольку количество человек необходимое для изготовления продукции напрямую зависит от объема изготовленной продукции, а численность административного персонала практически не изменяется.

- Расходы по охране территории предприятия. Примером таких затрат можно назвать издержки на установку систем сигнализации, видеонаблюдения.

- Расходы на социальную сферу. Это затраты, связанные с поддержанием объектов социального, культурного и бытового назначения. Например, принадлежащие предприятию базы отдыха, детские сады и оздоровительные лагеря.

- Налоги на недвижимость и землю. Ставки этих налогов также не зависят от производства продукции.

- Расходы на рекламу.

Вместе с тем при расчете средней величины постоянных издержек (это соотношение постоянных издержек к объему произведенной продукции), сумма таких расходов в единице выпущенной продукции будет тем ниже, чем больше объем производства.

Какие показатели относятся к постоянным затратам

К постоянным затратам относят издержки, которые, с одной стороны, не коррелируют с объемами производства товаров и услуг (не увеличиваются и не уменьшаются в зависимости от их роста или падения), а с другой — остаются относительно стабильными по величине. В свою очередь, издержки, зависящие от темпов выпуска товаров и услуг, относятся к переменным затратам.

Важно! Как правило, чем больше объемы производства, тем меньше постоянных затрат приходится на 1 единицу выпускаемой предприятием продукции. В результате растет рентабельность бизнеса: в определенный момент предприятие достигает точки безубыточности, а затем выходит в прибыль

О каких издержках, не зависящих от объемов выпуска товаров и услуг, идет речь?

Прежде всего, это может быть зарплата персонала (а также привязанные к ней обязательные выплаты, например в виде взносов в государственные фонды). Условно говоря, 10 человек, находящихся в штате компании, могут, управляя имеющейся производственной инфраструктурой, выпускать 100 или 200 единиц той или иной продукции и получать при этом одну и ту же зарплату.

К постоянным затратам можно отнести оплату аренды производственного помещения. Чаще всего она рассчитывается только исходя из площади соответствующего объекта, которая остается неизменной. Арендодателя, как правило, не интересуют объемы производства и иные показатели бизнеса с точки зрения выставления цены на сдаваемое помещение.