Издержки производства

Содержание:

- Возмещение издержек

- Что такое постоянные издержки производства

- Внешние и внутренние

- Альтернативные издержки

- Внешние эффекты

- Отличие от экономических издержек

- Издержки в долгосрочном периоде

- Издержки производства в краткосрочном и долгосрочном периодах

- Издержки производства в краткосрочном периоде

- Альтернативные издержки

- Послесловие

- Издержки производства, их сущность и классификация

- Примеры бухгалтерских и экономических издержек деятельности

- Не упустить возможность

Возмещение издержек

Рыночная экономика своими условиями влияет на формирование прибыли любой фирмы, здесь имеют значение и издержки производства, и спрос на продукцию. Характером спроса определяются и особенности получения дохода, поскольку действует фактор конкуренции. Анализом дохода, который получает фирма, особо выделен показатель дополнительного (предельного) дохода от единицы продукции. Предельный доход характеризует окупаемость дополнительной единицы и, сочетаясь с показателями предельных издержек, представляет собой стоимостный ориентир целесообразности расширения производства.

Валовой доход предприятия возмещает издержки, являясь основным источником субсидирования коммерческой деятельности. Из валового дохода и образуются средства, чтобы приобрести материалы, сырьё, выплачивать заработную плату, формируется и амортизационный фонд. Именно в доходе заключается прибыль — источник финансирования всех направлений деятельности предприятия. Получение прибыли — цель, и основная деятельность фирмы состоит в максимизации доходов. Это побудительный мотив для совершенствования производства, его технологий, для оптимизации объёма выпуска продукции и для минимизации издержек. Фирма должна выйти на определённый объём именно потому, что при этом сложатся минимальные валовые средние издержки, тогда образуется и максимальная прибыль.

Что такое постоянные издержки производства

Постоянные издержки — это расходы, которые фирма несет независимо от того, выпускает она продукцию или нет. Такой вид издержек не зависит от объема выпускаемой продукции либо оказанной услуги. Альтернативными названиями этих затрат служат накладные расходы или безвозвратные издержки. Этот вид затрат фирма перестает нести только в случае ликвидации.

Постоянные издержки: примеры

К постоянным издержкам в краткосрочном периоде могут быть отнесены следующие виды расходов предприятия:

-

Амортизационные отчисления по основным фондам. Здания, сооружения, оборудование подвержены как материальному, так и моральному износу. Амортизация позволяет своевременно заменять устаревшее оборудование на новое, проводить капитальные ремонты, находить денежные средства на модернизацию основных фондов. В условиях постоянно меняющихся технологий, взрывного темпа появления новых технологий для производства аналогичной продукции государство позволяет применять режим «ускоренной амортизации».

- Проценты по банковским кредитам. В коротком промежутке времени эти расходы можно отнести к постоянным издержкам (особенно по инвестиционным кредитам). Однако с течением времени, уменьшением сумм основного долга, полным погашением одного или нескольких кредитов затраты на выплату процентов по кредитам снижаются.

- Арендная плата. Это общая сумма расходов на аренду земли, зданий, оборудования, офисных и складских помещений и т. д.

- Коммунальные платежи. Такие расходы, как, например, освещение территории, подсобных и общих помещений, затраты на отопление не зависят от производства продукции либо простоя предприятия.

- Зарплата административного (управленческого) персонала. Затраты на оплату труда наемного персонала, непосредственно занятого производством продукции, относят к переменным издержкам, поскольку количество человек необходимое для изготовления продукции напрямую зависит от объема изготовленной продукции, а численность административного персонала практически не изменяется.

- Расходы по охране территории предприятия. Примером таких затрат можно назвать издержки на установку систем сигнализации, видеонаблюдения.

- Расходы на социальную сферу. Это затраты, связанные с поддержанием объектов социального, культурного и бытового назначения. Например, принадлежащие предприятию базы отдыха, детские сады и оздоровительные лагеря.

- Налоги на недвижимость и землю. Ставки этих налогов также не зависят от производства продукции.

- Расходы на рекламу.

Вместе с тем при расчете средней величины постоянных издержек (это соотношение постоянных издержек к объему произведенной продукции), сумма таких расходов в единице выпущенной продукции будет тем ниже, чем больше объем производства.

Внешние и внутренние

Внутренние траты – это затраты, на которых владелец бизнеса основывает свою цену. Они охватывают расходы на материалы, коммунальные услуги, оплату труда и накладные расходы.

Внешние затраты имеют отличие от внутренних издержек: они не входят в стоимость бизнеса.

Они включают в себя:

- утилизацию товара в конце срока его полезного использования,

- ухудшение состояния окружающей среды, вызванное выбросами, загрязнителями и промышленными отходами,

- проблемы со здоровьем рабочих, вызванных вредными материалами и ингредиентами,

- социальные расходы, связанные с ростом безработицы из-за увеличения автоматизации.

Несмотря на то, что внешние затраты не включены в цену продукта, они все равно должны быть оплачены. Общество оплачивает их через налоги, компенсацию несчастных случаев, медицинские платежи, страховые выплаты, а также через потери в качестве окружающей среды и природного капитала.

Продукты и услуги, которые включают внешние траты (примеры внешних капиталовложений: органические продукты, экологически чистые технологии, натуральные продукты, возобновляемые источники энергии), как правило, стоят дороже. Потребители склонны покупать самые дешевые товары, поэтому чистые продукты находятся в невыгодной позиции.

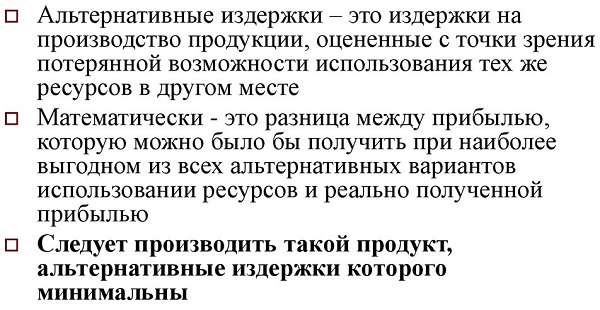

Альтернативные издержки

Альтернативные затраты или траты на возможности – экономический термин, который определяет себестоимость того, от чего планируют отказаться. Кратко говоря, это ценность пути, от которого отказываются.

Концепция альтернативных трат заключается в том, что ресурсы всегда ограничены. То есть, у владельца бизнеса в наличии ограниченное количество времени, денег и опыта, поэтому нельзя использовать каждую возможность, которая появляется.

Если выбирается один вариант, обязательно нужно отказаться от других. Они взаимно исключают друг друга. Ценность этих других вариантов и есть альтернативная стоимость.

Расчет себестоимости альтернатив полезен на этапе выбора варианта реализации продукции.

Внешние эффекты

Величина издержек большинства коммерческих предприятий, как правило, зависит от так называемых «внешних эффектов». О чем здесь идет речь? Это довольно широкое понятие, которое подразумевает влияние факторов экономической, политической и социальной природы, способных повлиять на производственные затраты компании. Выше мы привели пример с курсом доллара. В принципе, мы вправе объяснить рост издержек, связанных с закупкой сырья, именно внешними эффектами. Так как отдельно взятая фабрика почти никогда не имеет практических рычагов влияния на валютный рынок.

Внешние эффекты, безусловно, могут сыграть и положительную роль в уменьшении издержек. Самый простой и очевидный вариант — снижение курса доллара США (применительно к нашему примеру). Еще вариант — уменьшение налоговой нагрузки на бизнес. Например, если государство снизит нормативы на отчисления в ПФР и ФСС, то расходы, связанные с оплатой труда персонала, снизятся.

Снижение издержек производства, таким образом, зависит не только от качества бизнес-процессов, выстроенных внутри компании. «Внешние эффекты», природа которых может быть абсолютно автономной относительно отдельно взятого предприятия, могут играть не меньшую роль. Вместе с тем это не отменяет необходимости анализировать аспекты, отражающие внутреннюю структуру бизнеса в рамках конкретной фирмы: тип выпускаемой продукции, ее объем и издержки производства. Поскольку при равной восприимчивости к «внешним эффектам» в конкурентной борьбе выиграет то предприятие, которое может наладить более эффективную модель снижения затрат на выпуск продукции.

Отличие от экономических издержек

В состав экономических издержек помимо бухгалтерских входят издержки альтернативные. По своей сути они отличаются от бухгалтерских, являясь неявными (или внутренними). Их различие с внешними состоит в том, что они относятся к ресурсам, которые принадлежат самим учредителям.

Такими ресурсами могут быть предпринимательская способность учредителя, его собственный труд, принадлежащие ему средства капитала, различная недвижимость, земля.

Обозначаются как ТС неявные.

К альтернативным издержкам можно отнести:

- Нормальную прибыль. Предполагаемый вид прибыли от того вида деятельности, которым учредитель мог бы заниматься вместо существующего. Для расчета выбирают наилучшую из всех нереализованных возможностей. Принадлежит к неявным издержкам предпринимательских способностей.

- Недополученную ренту. Тот денежный доход, который мог бы иметь учредитель, если бы имеющиеся в собственности офисы, иные помещения, землю сдавал в аренду, вместо того чтобы вести собственную деятельность с их использованием. Имеет отношение к неявным издержкам таких ресурсов, как земля и недвижимость.

- Недополученный процент. Денежная сумма, которую учредитель мог бы получать, если бы хранил капитал на депозитных банковских счетах вместо того, чтобы вкладывать в запуск производства или иной своей коммерческой деятельности. Относится к неявным издержкам средств капитала.

- Недополученную заработную плату. Доход, который мог бы иметь учредитель, если бы не открывал собственное дело, а работал по найму. Принадлежит к неявным издержкам собственного труда.

Следовательно, выражение экономических издержек будет выглядеть так:

ТС эк = ТС явные + ТС неявные.

Отличие бухгалтерских и экономических издержек в том, что первые учитывают только внешние виды затрат, а вторые — еще и упущенные (альтернативные) возможности.

Издержки в долгосрочном периоде

Рассматривая издержки в долговременном периоде, следует напомнить, что в этом случае все издержки становятся переменными в связи с периодически происходящими изменениями в условиях производства в результате инвестиционной деятельности. Поэтому в долгосрочном плане теряет смысл раздельный анализ постоянных и переменных издержек. Однако анализ общих средних издержек сохраняет свое значение. Особенностью кривой средних издержек в долгосрочном периоде является то, что она образуется на основе интегрирования краткосрочных средних общих издержек по мере перехода от одного масштаба производства к другому. Следовательно, кривая долгосрочных средних общих издержек представляет собой цепь последовательно соединенных между собой кривых краткосрочных издержек такого рода (рис. 19.7).

Рис. 19.7. Издержки производства в долговременном периоде

Кривая долгосрочных средних общих издержек называется еще кривой выбора предприятия. Она проходит по касательной к бесконечному числу кривых краткосрочных средних общих издержек. В зависимости от характера проводимых технических, организационных и экономических мероприятий, масштабов производства кривые долгосрочных средних общих издержек принимают различный вид. Решающее воздействие на характер кривой оказывают законы вырастающей, постоянной и убывающей производительности.

Выводы

1. Издержки производства представляют собой совокупность затрат, связанных с выпуском продукции. Они подразделяются на внешние и внутренние, постоянные и переменные.

2. В основе разграничения издержек на внешние и внутренние лежат критерии принадлежности используемого ресурса. Если ресурс является собственностью предприятия (предпринимателя), то его затраты относятся к внутренним издержкам, если же предприятие покупает ресурс, то затраты его относятся к внешним издержкам. К внутренним издержкам относится также возмещение всей совокупности усилий и риска предпринимателя в форме нормальной прибыли.

3. Различают бухгалтерскую и экономическую прибыль. Бухгалтерская прибыль равняется разности между валовым доходом (общей выручкой) и внешними издержками. Экономическая прибыль есть разность между валовым доходом и суммой внутренних и внешних издержек (общими издержками). Поэтому бухгалтерская прибыль больше экономической на величину внутренних издержек.

4. В краткосрочном периоде издержки производства подразделяются на постоянные и переменные. Критерием отнесения издержек к постоянным или к переменным является их реакция на изменение объема производства. Если при изменении объема выпускаемой продукции величина определенных затрат остается неизменной, то речь идет о постоянных издержках. Если же затраты изменяются вместе с изменением объемов выпускаемой продукции, то речь идет о переменных издержках. В сумме постоянные и переменные издержки образуют общие издержки.

5. Издержки производства, приходящиеся на единицу продукции, называются средними издержками. Средние издержки бывают переменными, постоянными и общими. Они рассчитываются путем деления соответственно переменных, постоянных и общих издержек на объем продукции, связанный с данными издержками. Однако средние издержки необходимо отличать от предельных издержек, которые также связаны с выпуском единицы продукции. Если средние издержки указывают, какие затраты приходятся в среднем на единицу продукции при данном объеме производства, то предельные издержки свидетельствуют о затратах, приходящихся на выпуск каждой дополнительной единицы продукции по отношению к уже имеющемуся объему производства.

6. В долгосрочном периоде все издержки становятся переменными, так как происходят изменения не только в самом производстве в результате инвестиционной деятельности, но и в условиях хозяйствования, т.е. изменения самой экономической среды использования факторов производства.

показать содержание

Издержки производства в краткосрочном и долгосрочном периодах

На учет издержек производства существенное влияние оказывает фактор времени — тот период, за который происходит оценка как осуществленных затрат, так и полученных результатов. Поэтому, исходя из учета фактора времени, издержки производства необходимо анализировать отдельно в кратко- и долгосрочном периодах. Применение этих понятий не должно ассоциироваться со строго определенными промежутками времени. Применительно к каждой отдельной отрасли эти понятия варьируются в довольно широком диапазоне. Поэтому для разграничения краткосрочного и долговременного периодов используется критерий неизменности или изменяемости условий производства.

Если условия производства, технология остаются неизменными, а производственные мощности предприятия фиксированными, то речь идет об анализе издержек производства предприятия в краткосрочном периоде. Долговременность характеризуется изменением условий функционирования предприятия и связана с реорганизацией, модернизацией, реконструкцией производства. Следовательно, в этом случае изменяются и все виды издержек как результат изменения стоимостной оценки каждого из используемых ресурсов. В результате все виды издержек становятся переменными величинами.

Постоянные издержки

В краткосрочном периоде при стабильности основополагающих условий производства его издержки подразделяются на постоянные и переменные. К постоянным издержкам относятся те затраты, которые не изменяют своей величины с изменением (сокращением или увеличением) объема выпускаемой продукции. К такого рода издержкам относятся затраты, связанные с эксплуатацией зданий, сооружений, машин, оборудования, т.е. амортизация, а также содержание административно-управленческого персонала, рента, процент. Эти и подобного рода издержки предприятие вынуждено нести независимо от степени задействования производственных мощностей, сокращения или расширения объемов выпускаемой продукции, от того, относятся ли они к внешним или внутренним издержкам.

Переменные издержки

К переменным издержкам относятся те затраты, которые изменяются вместе с изменением объемов выпускаемой продукции. К такого рода издержкам относятся затраты, связанные с приобретением сырья, материалов, оплатой труда. Если предприятие увеличивает объемы выпускаемой продукции, то для этого необходимо больше закупить сырья и материалов, выплатить бульшую сумму заработной платы наемным рабочим.

Общие издержки

В совокупности постоянные и переменные издержки образуют общие издержки производства. Графически эти виды издержек представлены на рис. 19.1. Кривая общих издержек повторяет график переменных издержек, но она смещена вверх на величину постоянных издержек.

Рис. 19.1. Совокупные постоянные, переменные и общие издержки.

В совокупности постоянные и переменные издержки равны сумме внутренних и внешних издержек. Составляющие и постоянных и переменных издержек могут быть отнесены либо к внутренним, либо к внешним издержкам в зависимости от их принадлежности (собственности на них). Взаимосвязи между постоянными и переменными, внутренними и внешними издержками можно представить в виде следующей схемы:

Издержки производства в краткосрочном периоде

Для определения степени влияния каждого вида ресурсов на динамику выпуска продукции используется анализ производственной функции во временных периодах. Основной критерий выделения временных периодов – скорость, с которой вовлекаемые в производство ресурсы могут менять свой количественный и качественный состав. Выделяют мгновенный, краткосрочный и долгосрочный периоды.

В мгновенном периоде все издержки постоянны, поскольку продукт выпущен на рынок и поэтому уже нельзя изменить ни объем его производства, ни его издержки.

В краткосрочном периоде наблюдается деление издержек на постоянные и переменные. К переменным издержкам в краткосрочном периоде относятся денежные затраты на покупку сырья, материалов, затраты на оплату труда рабочих и т. п. К постоянным издержкам в краткосрочном периоде относятся: затраты на оплату труда аппарата управления, арендная плата, амортизация основных средств.

В долгосрочном периоде фирма имеет возможность закупать не только большее количество сырья, материалов или увеличивать количество рабочих мест на предприятии, но и осуществлять капиталовложения. Поэтому считается, что в длительном периоде все издержки являются переменными.

Рассмотрим более подробно краткосрочный период деятельности предприятия. В краткосрочном периоде постоянные издержки не изменяются в ответ на изменение объема выпуска продукции. Зависимость динамики постоянных и переменных издержек от изменения объема выпуска продукции графически представлена на рис. 10.2 и 10.3.

Рис. 10.2. Постоянные издержки.

Рис. 10.3. Переменные издержки.

Постоянные и переменные издержки в сумме составляют общие, или валовые, издержки производства. Графически зависимость общих издержек от динамики выпуска продукции может быть показана путем наложения графиков постоянных и переменных издержек (рис. 10.4).

Рис. 10.4. Общие издержки.

Для измерения издержек на производство продукции используются категории средних общих, средних постоянных и средних переменных издержек производства.

Средние общие издержки равны частному от деления общих издержек на количество произведенной продукции.

Средние постоянные издержки определяются делением общих постоянных издержек на количество произведенной продукции.

Средние переменные издержки определяются делением общих переменных издержек на количество произведенной продукции.

Средние издержки важны для определения прибыльности фирмы: если цена равна средним издержкам, то прибыль отсутствует. Если цена больше них, то фирма имеет прибыль в размере этой разницы, если меньше – фирма несет убытки и может обанкротиться.

Для определения максимального выпуска продукции, который может осуществлять фирма, рассчитывают предельные издержки. Это дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с объемом выпуска. Предельные издержки важны для определения стратегии поведения фирмы.

Как можно заметить, все изменения в краткосрочном периоде связаны с переменными затратами. Реакция выпуска продукции на изменение переменных затрат определяется законом убывающей предельной производительности, который гласит: увеличение затрат переменного фактора с определенного момента дает все меньший прирост объема выпуска продукции.

Таким образом, в пределах краткосрочного периода деятельности фирмы ее производственные мощности считаются фиксированными. Она может использовать свои мощности более или менее интенсивно, однако имеющегося в ее распоряжении времени недостаточно, для того чтобы изменить размеры предприятия, поэтому в краткосрочном периоде издержки делятся на постоянные и переменные.

Альтернативные издержки

Издержки упущенных возможностей выражаются ценой наилучшей доступной возможности, это главный ориентир всей коммерческой деятельности. Именно с ним, минуя остальные виды издержек, сравниваются расходы бухгалтерские. Но, несмотря на то что альтернативные издержки тоже представляют денежные траты фирмы, они часто не совпадают с ними в реальности. Вот пример: фирма покупает по твёрдой цене какие-либо ресурсы у государства, и цена их явно относится к бухгалтерским издержкам. А на основном рынке такие же ресурсы продаются по более высоким свободным ценам. Несостоявшиеся затраты по ним и будут считаться альтернативными издержками.

Можно привести обратный пример. Фирма приобретает какую-то часть ресурсов по рыночной цене, и тогда виды издержек рассматриваются другие, это будут явные траты — денежные. Другая же часть вовлечённых в производство ресурсов — собственность фирмы и является неявными издержками. Чтобы вычислить в этом случае альтернативные, нужно сложить неявные и явные издержки.

Виды издержек имеют, в свою очередь, более мелкие подразделения. Сначала обозначим главные.

- Бухгалтерские. Стоимость ресурсов, которые уже израсходованы.

- Экономические. Количество продуктов, которыми жертвуют или от которых отказываются ради определённого количества основного продукта.

Учёт предполагает классификацию издержек по разнообразным принципам.

- Основные. Затраты на технологический процесс и эксплуатацию труда.

- Накладные. Затраты на управление и обслуживание производственного процесса и реализацию продукции.

Метод классификации затрат предполагает ещё большее разветвление.

- Прямые издержки. Затраты на изготовление только основного вида продукции (относятся к себестоимости).

- Косвенные издержки. Непосредственно не касаются ни одного из видов выпускаемой продукции.

Объём производства тоже требует своей классификации.

- Переменные издержки. Важен период времени, надолго такие расчёты не производятся. Непосредственная зависимость от объёма и реализации.

- Постоянные издержки. Не зависят от структуры и объёма производства, а также и от реализации.

Если фирма ориентируется на альтернативные, а не бухгалтерские издержки, как фактор, ограничивающий предложение рыночных товаров, она может рассчитать свои затраты, определить объём производства и предвидеть предложения. Фирма всегда стремится минимизировать альтернативные издержки. Виды издержек рассматриваются и просчитываются всесторонне, чтобы не сокращать прибыль и не уменьшать предпринимательскую активность.

Послесловие

В рамках данной заметки, были рассмотрены одни из самых основных моментов. Что такое издержка, какие виды бывают, как их необходимо считать, как расходы используются при анализе, чем отличается краткосрочное планирование от долгосрочного и какие есть основные пути для снижения затрат.

Хочется так же отметить, что именно с издержек начинается любой бизнес, как я уже об этом говорил в активах и пассивах. Поэтому, чем больше вы знаете об их учете и анализе, тем легче вам будет действовать.

Для более полного анализа предельные издержки рассматривают совместно с предельным доходом, что позволяет понять реальный максимум объема товаров, при котором будет достигнута максимальная прибыль.

Издержки производства, их сущность и классификация

В основе любого экономического решения лежит ответ на вопрос: как соотнести то, что затрачивается на тот или иной проект (издержки), и то, что в результате осуществления проекта можно получить сверх понесенных затрат (прибыль). Прежде чем принять решение о том, сколько продукции произвести, фирма должна проанализировать издержки.

Издержки — это оплата приобретенных факторов производства. Все издержки можно разделить на две группы: явные и неявные. Явные издержки – это денежные платежи поставщикам факторов производства. Эти издержки полностью отражаются в бухгалтерском учете предприятия, поэтому они еще называются бухгалтерскими издержками. Неявные издержки – альтернативные издержки использования ресурсов, принадлежащих фирме. Альтернативные издержки производства товаров и услуг измеряются стоимостью наибольшей упущенной возможности, использованной на создание факторов производства. Они могут также выступать как разница между прибылью, которую можно было бы получить при наиболее выгодном использовании ресурсов, и реально полученной прибылью. Однако не все затраты (денежные и неденежные) выступают как альтернативные издержки. При любом способе использования ресурсов не считаются альтернативными издержки, которые производитель несет в обязательном порядке (стоимость аренды помещения, затраты, связанные с регистрацией предприятия, и т. д.). Эти неальтернативные издержки не участвуют в процессе экономического выбора. Явные и неявные издержки в сумме дают экономические издержки. Однако не все затраты, которые несет предприятие, включаются в бухгалтерские издержки, поскольку часть затрат осуществляется предприятием за счет прибыли (налог на прибыль, премии, выплачиваемые предприятием за счет прибыли, материальная помощь работникам и т. д.).

Аналогично издержкам прибыль также может быть бухгалтерской и экономической.

Бухгалтерская прибыль – это разность между полученной выручкой и бухгалтерскими явными издержками. Экономическая прибыль меньше бухгалтерской на величину неявных издержек.

Между бухгалтерской и экономической прибылью существует следующее соотношение:

Все экономические издержки могут быть также разделены на две группы: постоянные и переменные. Постоянные издержки – это экономические издержки, которые не изменяются при изменении объема производства. Они не зависят от количества выпущенной продукции, и предприятие будет их нести даже в том случае, если вообще ничего не будет производить (например, затраты на обслуживание и управление). Переменные издержки – это экономические издержки, которые зависят от объема производства (например, затраты на переменные ресурсы). Сумма постоянных и переменных издержек дает валовые издержки.

Издержки производства независимо от их вида определяют затраты на элементы производства и затраты на комбинацию элементов производства. Связь между выпуском продукции и минимально необходимыми затратами на его производство описывается функцией издержек, связанной с производственной функцией. Производственная функция характеризует зависимость между максимально возможным объемом выпуска (Q) и количеством применяемых затрат труда (3ТР) и капитала (К). Традиционно используется двухфакторная производственная функция, имеющая вид:

Графической формой производственной функции служит изокванта, которая показывает различные варианты использования двух каких-либо затрат, сочетание которых будет приносить заданный объем продукции (рис. 10.1). Ряд изоквант, который отражает максимально достижимый выпуск продукции при любом данном наборе факторов производства, может быть представлен в виде карты изоквант.

Рис. 10.1. Карта изоквант.

Суть карты изоквант состоит в том, что угол наклона изокванты соответствует предельной норме технической замены одного ресурса другим. Чем дальше изокванта от начала координат, тем большему объему выпуска она соответствует.

Примеры бухгалтерских и экономических издержек деятельности

Пример №1

Предприниматель решил открыть бизнес по оказанию фотоуслуг населению. Для реализации плана ему необходимо арендовать помещение стоимостью 300 тыс. рублей в год, закупить на свои личные средства производственное оборудование на общую сумму 600 тыс. рублей, предусмотреть прочие расходы на 150 тыс. в год.

Помимо этого он должен нанять двух работников и выплачивать заработную плату по 200 тыс. рублей в год каждому. Поскольку оборудование со временем будет устаревать и изнашиваться, надо создать фонд амортизации из расчета 10% от его стоимости. В нашем примере это составит 60 тыс. рублей в год.

Поскольку все личные средства вложены в оборудование, предприниматель должен будет взять в банке кредит на аренду помещения и прочие расходы. Предположим, что банковский процент по депозиту составляет 10%, а по кредиту 20%. Сумма кредита обойдется в 450 тыс. рублей в год. Проценты за кредит составят 90 тыс. рублей в год (20 % от 450 тыс.).

В этом случае явные (бухгалтерские) расходы будут состоять из:

- аренды помещения — 300 тыс.;

- амортизации — 60 тыс.;

- оплаты труда — 200*2=400 тыс.;

- процентов за кредит — 90 тыс.;

- прочих расходов — 150 тыс.

Их общая сумма составит 1 млн рублей.

Неявные (альтернативные) расходы — это упущенная выгода от вложения собственных средств на депозитный счет в банке:

10% от 600 тыс. составили бы 60 тыс. рублей в год.

Несложно подсчитать, что планируемый бизнес будет выгоден предпринимателю только в том случае, если сумма явных и неявных расходов в размере 1 млн 60 тыс. рублей будет меньше полученной годовой прибыли.

Пример №2

Сотрудник бюджетной организации с годовой зарплатой 500 тыс. рублей хочет уволиться и заняться торговым бизнесом. Начальный капитал составляет 400 тыс. рублей. Необходимо сделать предоплату годовой аренды помещения под магазин в размере 600 тыс. рублей и потратить на ремонт 200 тыс. рублей.

Надо нанять троих сотрудников с годовой заработной платой 300 тыс. рублей, которая будет выплачиваться с торговой выручки. Под недостающую на открытие бизнеса сумму будущий предприниматель планирует взять кредит в банке под 25% годовых. Депозиты в этом же банке открывают под 10%.

Недостающая сумма вычисляется как разница между начальными вложениями (аренда и ремонт) и имеющимся капиталом:

600+200-400=400 тыс. рублей.

В этом случае явные затраты будут состоять из:

- аренды помещения — 600 тыс.;

- ремонтных работ — 200 тыс.;

- заработной платы сотрудников — 300*3=900 тыс.;

- процентов за кредит — 100 тыс. (25% от 400 тыс.).

Общая сумма бухгалтерских издержек составит в этом случае 1 млн 800 тыс. рублей.

Неявные издержки будут состоять из:

- недополученного дохода по вкладу на депозите 50 тыс. (10% от 500 тыс.);

- недополученной годовой заработной платы в размере 500 тыс.

Итого сумма неявных расходов составит 550 тыс. рублей.

Общие экономические издержки, состоящие из суммы явных и неявных расходов составят 2 млн 350 тыс. рублей:

Не упустить возможность

В современной экономической теории допускается наличие издержек, которые сложно причислить к одному из указанных нами типов. Главным образом потому, что такие виды затрат могут иметь признаки как общих, так и переменных (равно как внутренних и внешних). Это издержки производства фирмы, предприятия, связанные с упущенными финансовыми возможностями. Как правило, такие издержки возникают вследствие неграмотной политики руководства компании. На практике здесь возможно очень много вариантов.

Например, недополученная прибыль может возникнуть вследствие запоздалой модернизации производственных мощностей (соответственно, ростом средних издержек на выпуск одной единицы продукции). Возможен сценарий, когда на какой-то товар вдруг пошел спрос, а фабрика не поспевает сделать конкурентное (по стоимости) предложение из-за дороговизны выпуска на текущем оборудовании.

В то время, как конкуренты вовремя инвестировали в обновление техники и с удовольствием теперь наращивают долю на рынке. Возможны варианты, когда вина руководства не столь очевидна, но издержки существенны. Пример: фабрика выпускает товары, основной объем сырья закупая за рубежом. Контракты фирма зачем-то прописала в долларах США. В течение долгого времени компания отлично чувствует себя на рынке, работая с высокой рентабельностью.

Но тут на мировой политической арене происходят известные события, и курс доллара США растет по отношению к рублю в полтора раза. Почти пропорционально, соответственно, увеличиваются издержки на закупку сырья. Как результат, снижается прибыль компании. Она явно недополученная. Если бы контракты были в рублях, то ее величина была бы гораздо выше. Упущенные финансовые возможности могут также иметь место, если фирма, имея ресурсы для производства альтернативного вида товара (например, тарелок вместо чашек), могла бы иметь больше прибыли, чем при выпуске текущих типов продукции. То есть, может выйти так, что средние издержки окажутся неоправданно высокими.