Покупка офз

Содержание:

- Евроблигации Минфина: 180 % от номинала

- Какие бывают облигации?

- Способ второй: ОФЗ через брокера

- Как действовать новичкам

- Преимущества фондов

- Какова рыночная цена облигации?

- Что это такое?

- Как экономика влияет на цену облигаций?

- Что такое цена облигации и от чего она зависит?

- Какие задачи решает котировка

- Что мы теряем, платя налог?

- Кредитные рейтинги. Основные рейтинговые агентства.

- Способ первый: ОФЗ-н через банк

Евроблигации Минфина: 180 % от номинала

Стоимость гособлигаций (ОФЗ) зависит от того, как международные инвесторы оценивают риски, связанные с вложениями в долговые бумаги этой страны. Например, если правительство резко увеличивает дефицит бюджета, это может привести к росту доходности облигаций, — инвесторы могут подумать, что государству будет сложнее платить по долгам.

Например, в 2011 году в Италии был политический кризис и инвесторы стали сомневаться, что власти смогут провести реформы в бюджетной сфере и экономике. Доходность гособлигаций этой страны сразу выросла до 7 %.

Перед тем как инвестировать в облигации, международные инвесторы обращают внимание на кредитный рейтинг страны — он показывает, насколько рискованны вложения. Например, чем выше уровень госдолга по отношению к ВВП и больше дефицит бюджета (разница между доходами и расходами) — тем более вероятно, что государство не сможет расплатиться по долгам

Это влияет на стоимость и доходность облигаций.

Какие бывают облигации?

Гособлигации

Это один из самых надёжных способов вложить деньги. Этот вариант интересен, прежде всего, любителям держать средства в Сбербанке, где ставка по депозиту сроком год-три 5-6% годовых, а по вкладу с возможностью пополнения и частичного снятия без потери процентов равна 1,5-2,3%. При этом доходность ОФЗ (облигациям федерального займа), составляет около 8%, процент по 2-летним ОФЗ – около 8,12% годовых. Гарантом возврата денег выступает государство, так что в ОФЗ можно смело вкладывать больше, чем 1,4 млн руб.

Если вы хотите получить бOльшую доходность, то можно приобрести муниципальные или региональные облигации, которые выпускает крупный город или регион. Купонный доход по таким облигациям выше, чем по ОФЗ, и он тоже не облагается налогом на доход. Но тут и риски выше, ведь отдельный регион теоретически может объявить себя банкротом, так что лучше выбирать крупнейшие мегаполисы и богатые области, такие как Москва, Санкт-Петербург, Екатеринбург и т.д. Приятный бонус – доходы по гособлигациям не облагаются налогами.

Доходность: до 7,5-8,5% годовых

Порог входа: 1 000 рублей (именно столько стоит одна облигация).

Корпоративные облигации

Если доходность по ОФЗ кажется слишком скромной, то можно вложить средства в корпоративные облигации (ценные бумаги компаний). В условиях экономической нестабильности лучше выбирать бумаги самых известных и крупных компаний, таких как Газпром, Роснефть, Сбербанк, ВТБ, Северсталь и т.д.

Но есть одно «но». Из полученного дохода придётся вычесть не только комиссию брокеру, но и налог НДФЛ 13%, которым облагается процент по облигациям.

Есть один лайфхак. По облигациям, выпущенным не ранее 2017 г., можно будет не платить НДФЛ, но только по тому купону, который поступит на счёт инвестора с 1 января 2018 г. Если покупать облигацию на этих условиях, то доходность по ней будет практически равняться ставке купона. Например, на днях Газпромбанк разместил трёхлетние облигации по ставке 8,65% годовых. То есть вложив 100 тыс. в облигацию с такой ставкой, вы получите через год за вычетом комиссии брокера доход в размере 8400-8500 руб. или около 8,4-8,5% годовых.

Доходность: 8,4-8,5% годовых

Порог входа: 1 000 рублей

Народные облигации

Весной Министерство финансов запустило специальный инструмент – упрощенные так называемые народные облигации федерального займа или ОФЗ-н. Ставка по ним даже выше, чем по обыкновенным ОФЗ и составляет 8,5% годовых. Размещаются такие бумаги обычно на три года. Купонный доход по ним так же не облагается налогом. Однако дополнительную комиссию придётся заплатить банкам, которые выступают агентами по продажам. Причём эта комиссия тем больше, чем меньше инвестированная сумма. При приобретении ценных бумаг на сумму менее 50 тысяч рублей комиссия составит 1,5%. Если 50-300 тысяч рублей – 1%, более 300 тысяч рублей – 0,5%. Кроме того, банки могут взять комиссию за досрочное предъявление облигации к погашению, так же при досрочном погашении можно потерять часть накопленного купонного дохода. Однако если вы продержите бумагу до конца срока вложенные в эти облигации 100 тыс. руб., то в итоге получите доход в размере 8,4% годовых за вычетом комиссии банку или 8400 руб.

Доходность: 8,4% годовых

Порог входа: 30 000 руб.

Способ второй: ОФЗ через брокера

Читая обо всех комиссиях банка, невольно начинаешь думать, что всё это совсем не выгодно простому человеку. Выгода действительно сомнительная, но есть решение – офз можно купить без гигантстких комиссий, если воспользоваться компаниями, которые являются брокерами. И разобраться в этом не так сложно, как многие думают.

Понятие фондового рынка и торговля

Справка. Фондовый рынок (иначе называемый рынком ценных бумаг) — некое пространство для торговли ценными бумагами (акциями и облигациями) различных эмитентов.

Торговля на фондовом рынке происходит через биржи, и ею могут заниматься, как юридические лица, так и практически каждый желающий (физическое лицо), имеющий компьютерное устройство с выходом в интернет для совершения необходимых операций и отслеживания финансовых потоков.

Как простой человек может выйти на биржу?

Чтобы стать участником биржевых торгов, все, что для этого нужно:

- заключить с ним договор.

После этого инвестор может покупать и продавать ценные бумаги на бирже, пользуясь брокерскими услугами.

Справка. Брокер — это доверенное лицо клиента на фондовом рынке, хорошо знающее определённые его сегменты, умеющее прогнозировать действия эмитентов и других инвесторов. Кроме того, используя свои опыт и знания, этот специалист профессионально может помочь найти уникальные решения, удовлетворяющие финансовые нужды клиента, не разглашая конфиденциальной информации.

Хороший брокер – тот, с помощью которого можно принять правильное торговое решение и не потерять вложенные средства, а также быть в курсе главных новостей и тенденций, что, согласитесь, немаловажно для начинающего трейдера

Небольшой процент за операции

ФАКТ. Комиссии на брокерские операции настолько мизерны, что можно сказать их практически нет.

Цифры комиссии за брокерские услуги такие, что ими можно пренебречь, так как погоды они не сделают. Дело в том, что в этом случае между инвестором и его облигациями отсутствует агент в виде банка, который взимает львиную долю комиссии — 3%. Сюда же приплюсовывается ещё и процент брокерского счёта

При работе напрямую с брокером (внимание: это касается только ОФЗ, но не ОФЗ-н), остаётся только брокерский процент

Например, в БКС это выглядит так:

Если у вас вложено меньше 30000 рублей, то это 170 рублей за месячные услуги депозитария в месяц при совершении сделки в текущем месяце + 0,043% за саму сделку. Итого выходит 0,343% (в сравнении с 3% в случае с ОФЗ-н). Если же вы серьёзно относитесь к инвестициям и вложили больше 30000, комиссия так и останется 0,043%.

Покупать облигации выгодно можно только на фондовой бирже через официального брокера.

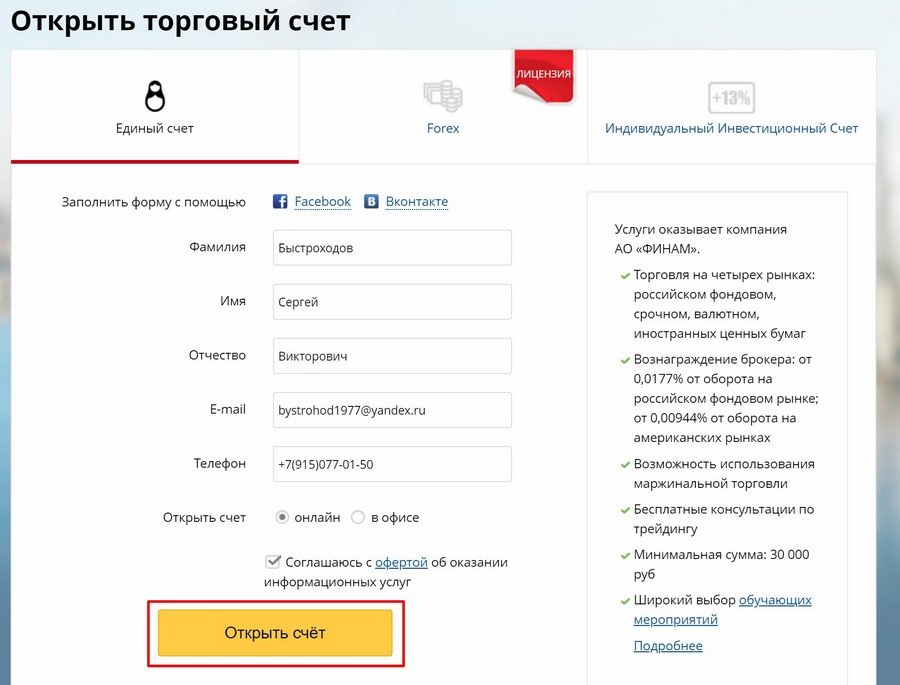

Как покупать?

ОФЗ можно приобрести только после открытия брокерского счёта. После открытия счета, брокеры предлагают разные способы на выбор:

- купить через мобильное приложение (сегодня оно есть уже почти у каждого брокера);

- настроить торговый терминал quik и купить через него;

- воспользоваться торговым терминалом webquik – это аналог quik, но работает прямо в браузере (ссылку и данные для входа предоставляет брокер);

- обратиться напрямую к брокеру, с которым заключён договор, и по телефону попросить его оформить покупку.

Таким образом, физические лица, получившие выход на биржу через брокера, могут купить любые облигации федерального займа с минимальными комиссиями. Но есть способы уменьшить их ещё больше, и даже заработать, получив специальный вычет.

ИИС и налоговый вычет

Преимуществом покупки ОФЗ можно считать дополнительную доходность в виде 13% по вычету индивидуального инвестиционного счёта (ИИС), а это при 400000 приносит до 21 % годовых. Как это сделать будет написано в отдельной статье.

Обратите внимание: ОФЗ-н (народные) нельзя покупать на ИИС

Облигации компаний

Доходность ОФЗ равная {year_ofzdohod} является эталоном «безрисковости». Справедливости ради стоит отметить, что возможна также покупка корпоративных облигаций, имеющих большую доходность, которая составляет от 5%, но может достигать и до 18% годовых. Примеры таких эмитентов можно найти на специальных сайтах, вот некоторые из таких долговых бумаг: Система АФК, РУСАЛ Братск, РусГидро и другие (цифры и эмитенты постоянно обновляются).

Как действовать новичкам

Облигации — инструмент для инвестирования, а не для спекуляций. Приобретайте облигации на долгий срок, а свои первые покупки держите до погашения и реинвестируйте купонный доход.

Доходность облигации чувствительна к цене, по которой вы ее купили. Поэтому используйте лимитные ордера (биржевые заявки с обозначенной ценой и количеством облигаций, которые вы собираетесь купить) а не маркет-ордера (биржевые заявки на покупку по лучшим ценам, доступным в данный момент на рынке) — там вам не придется переплачивать разницу между лучшим предложением цены покупки и цены продажи (так называемый спрэд).

Начните с консервативных инструментов, таких как ОФЗ и облигации крупнейших российских компаний. Попробовав механику инвестирования в облигации на практике, вы сможете двигаться в сторону более сложных и рискованных инструментов.

Распределяйте свои риски, даже если вы решили вложить все средства в ОФЗ. В сбалансированном портфеле новичка должна быть хотя бы одна краткосрочная облигация, одна среднесрочная, и одна долгосрочная — это поможет смягчить колебания цен облигаций при изменении процентных ставок.

Преимущества фондов

Паевые инвестиционные фонды (ПИФ) не являются юридическим лицом и не платят налог на получаемый купон от российских ценных бумаг. Это относится ко всем видам российских фондов, включая БПИФ. Иностранные ETF облигаций имеют другой статус. Они должны платить налог на купоны от российских ценных бумаг. Поэтому в линейке Finex и ITI Capital, представленной на Мосбирже, нет фондов на российские облигации за исключением еврооблигаций.

Еврооблигации обычно выпускаются в иностранной юрисдикции. Эмитенты еврооблигаций специально выбирают юрисдикции с льготными ставками налогообложения (Люксембург, Ирландия и т.п.). Поэтому по таким бумагам не возникает налога на купонный доход либо он очень небольшой.

Какова рыночная цена облигации?

Рыночная цена облигации может отличаться от справедливой — это, кстати, один из способов заработать на бондах: найти и купить недооцененную облигацию и подождать, пока ее цена достигнет справедливого значения. Рыночная цена зависит от спроса и предложения, уровня ликвидности и даже информационного фон вокруг эмитента. Когда у компании все хорошо и об этом все знают, ее облигации торгуются по справедливой цене — вся информация уже учтена в цена. Заработать на таких бумагах при прочих равных можно только доходность к погашению.

А вот если информационный фон негативный — например, ходят неприятные слухи о компании — облигация может торговаться ниже справедливой цены. Тогда, если инвестор убежден, что под слухами нет оснований, он может купить такую облигацию и заработать на росте ее цены, когда разговоры сойдут на нет.

Что это такое?

Облигации – наиболее близкая альтернатива банковским вкладам на фондовом рынке. Это ценные бумаги (долговые обязательства компаний или государства), которые работают примерно по тому же принципу, что и банковский вклад. Вы покупаете облигацию за 100 руб., а через год (или любой другой оговоренный срок) вам обещают вернуть эти 100 руб., плюс фиксированный процент дохода, который может выплачиваться раз в квартал, полугодие или год. При покупке облигации номиналом 100 руб. за 100 руб. с процентной ставкой 10% годовых сроком 1 год, вы через год получите 110 рублей.

Облигации обращаются на фондовом рынке. Их можно купить либо самостоятельно, открыв счёт у брокера, либо через управляющую компанию, купив пай в ПИФе.

Облигации выпускаются на определённый срок. Он может составлять 1, 2, 3 года и больше. Если вы решите продать облигации досрочно, например, через полгода, то в случае благоприятной ситуации на рынке можете вернуть их полную стоимость и получить проценты за шесть месяцев в полном объёме, то есть 100+5 руб.

Облигации обращаются на фондовом рынке, их стоимость может снизиться. Это зависит от международной обстановки, политики Центробанка, ситуации в конкретной компании или отрасли. Участники рынка каждый день покупают и продают бумаги. По этой причине, если вы решите продать купленную за 100 руб. облигацию через полгода после покупки, на фоне негативных новостей, то можете прогадать. Вы, конечно, получите по ней все проценты за 6 месяцев, то есть 5 руб., но при этом стоимость самой ценной бумаги может упасть до 95 руб. Именно за такую сумму её можно будет продать. В итоге вы в лучшем случае останетесь при своих.

Но если ситуация изменится в вашу пользу и, например, США снимет санкции с России, стоимость облигаций наоборот вырастет, и вы сможете продать её, например, за 105 рублей, и опять же получить свой процент в размере 5 руб. Однако, повторим, гарантированно вернуть свои 100 рублей плюс 10% годовых вы сможете только когда пройдёт оговоренный ранее срок выпуска.

В отличие от банковского вклада, где государство гарантирует возврат 1,4 млн руб. в случае закрытия банка, возврат средств по облигации гарантирует только тот, кто эту облигацию выпустил – государство в случае с гособлигациями или компания. По этой причине, выбирая подходящую облигацию, нужно ориентироваться не только на её срок и доходность, но и на надёжность выпустившей её компании.

Как экономика влияет на цену облигаций?

Когда экономика тормозит, центральные банки стараются ее пришпорить — снижают ставки с тем, чтобы кредит стал дешевле, а компании стали больше их брать и инвестировать в производство. Тоже самое касается и людей — когда ставки низкие, они берут больше кредитов, больше тратят и меньше сберегают, стимулируя компании производить и продавать нужные товары. Когда ставки в экономике снижаются, цены всех облигаций, которые платят фиксированный купон, растут.

И наоборот, когда экономика перегрета (растет слишком быстрыми темпами) или когда инфляция слишком высока, центральные банки стараются ее охладить либо сдержать инфляцию, и повышают ставки. Тогда компании берут меньше кредитов и меньше вкладывают в производство, также как и люди — меньше тратят и больше сберегают. Когда ставки в экономике растут, цены облигаций с фиксированным купоном падают.

При этом есть несколько общих закономерностей:

-

Бумаги с меньшим купоном растут в цене сильнее, когда ставки снижаются, чем бумаги с большим купоном (при условии, что у них одинаковый срок до погашения). Отсюда следует, что в расчете на снижение ставок выгоднее покупать облигации с меньшим купоном.

-

Длинные бумаги (с большим сроком до погашения) растут в цене больше, чем короткие (с меньшим сроком до погашения) в случае снижения ставок (при условии, что у них одинаковый купон).

Что такое цена облигации и от чего она зависит?

В последние годы в нашей стране снова, как двадцать лет назад, заинтересовались облигациями. Что же это такое и как извлечь из них максимальную выгоду?

Цена облигации – это ее текущая рыночная стоимость, выраженная в денежном эквиваленте (в национальной или международной валюте). Она зависит от уровня инфляции, рейтинга эмитента, движения процентной ставки на рынке и процента по купону самой облигации.

На современном рынке можно приобрести бонды государства и различных коммерческих фирм. К государственным можно отнести народные облигации от Минфина РФ.

Что такое справедливая цена?

Справедливая цена – приведенная стоимость денежных потоков, которые сможет получить хозяин облигации. Она определяет, сколько должна стоить ценная бумага.

Вычисляют ее, используя формулу:

- k – купон за определенный период;

- d – доходность за этот период;

- Н – номинал облигации;

- n – общее количество периодов.

Как рейтинг влияет на цену облигации

Рейтинг облигации – это характеристика, показывающая, способен ли эмитент выплачивать долг по погашению займа. Соответственно, чем он выше, тем меньше риск того, что в итоге вы останетесь ни с чем.

При покупке нужно в первую очередь обращать внимание на рейтинг той организации, у которой вы планируете купить ДЦБ. Наивысший рейтинг обозначается символами ААА, низший – D (дефолт)

По-другому, рейтинг – это вероятность того, что эмитент сможет погасить свой долг.

Влияние экономики на цену

Цикличность экономики сказывается на рынке ценных бумаг. Когда наблюдается экономический спад, Центральный банк снижает процентную ставку для кредитных организаций, из-за чего кредиты, как и вложения, становятся дешевле.

Более остро реагируют бумаги с длинным сроком погашения (они-то и дорожают!), в то время как короткие практически не меняются в стоимости.

Наоборот, если экономика вошла в фазу подъема, то ставки растут, а рыночный курс падает.

Почему вы платите больше за облигацию?

Часто продавец объявляет одну плату, однако по факту приходится отдавать совсем другую. Почему так происходит?

Брокер (компания-посредник) определяет «чистую цену», то есть непосредственную стоимость самой бумаги. На рынке же приходится сталкиваться с полной, или «грязной» ценой, которая включает в себя еще и НКД – накопленный купонный доход. Условно это выглядит так:

где С – цена, которую нужно заплатить, а ФОРМУЛА – «чистая цена».

Почему же нельзя оглашать курс сразу вместе с НКД? Если бы так было, то цены росли бы постоянно. Для устойчивости ДЦБ на рынке НКД опускают, сохраняя только «чистую» стоимость.

Платить нужно больше и тогда, когда возрастает спрос. Чем больше потенциальных покупателей хотят приобрести бумагу, тем выше будет стоимость (закон предложения на рынке).

Какие задачи решает котировка

Облигационная котировка – это стоимость ценной бумаги по курсу, который устанавливается на фондовом рынке, в соответствии с законодательством Российской Федерации.

Осуществляет подсчет стоимостного размера облигаций котировочная комиссия фондовой площадки торгов. Публикация результатов осуществляется в печатном издании биржи и в режиме реального времени на официальном сайте Мосбиржи.

Установка котированной стоимости облигационной бумаги решает несколько задач, а именно:

- отражает соотношение спроса и предложения ценной бумаги на фондовом рынке страны;

- показывает состоятельность компании-эмитента, что является немаловажным показателем для потенциального инвестора;

- фиксирует текущую прибыльность долговой бумаги;

- открывает возможность для изменения конечной стоимости бондов.

Для самой компании-эмитента, котировка является также важным показателем. По ее результатам организация может легко корректировать тираж облигационных бумаг, направляемых в свободное обращение.

Обратите внимание!

Котировка официально фиксирует стоимостное измерение облигаций на конкретный день. Стоит отметить, что один расчетный пункт равняется 10 долларам.. Котировочная ставка напрямую зависит от того, какое финансовое положение компании эмитента и государства в целом

Котировочная ставка напрямую зависит от того, какое финансовое положение компании эмитента и государства в целом.

Простым, доступным языком про котировки – видео

Что мы теряем, платя налог?

|

Доходностьпо купону |

1% |

2% |

3% |

4% |

5% |

6% |

7% |

8% |

9% |

10% |

|

Потери |

||||||||||

|

НДФЛ 13% |

0,13% |

0,26% |

0,39% |

0,52% |

0,65% |

0,78% |

0,91% |

1,04% |

1,17% |

1,30% |

|

НДФЛ 15% |

0,15% |

0,30% |

0,45% |

0,60% |

0,75% |

0,90% |

1,05% |

1,20% |

1,35% |

1,50% |

В таблице отображены потери в доходности облигации при различных уровнях НДФЛ и купонной доходности. На сегодняшний день доходности облигаций с высоким кредитным рейтингом находятся в промежутке 6-8%. Это значит, что после уплаты налога инвестор потеряет 0,78-1,04% доходности при ставке НДФЛ 13%.

Но не стоит забывать, что текущая доходность к погашению в 6-8% достигается в основном за счет низкой цены облигаций. Купонная доходность при этом находится гораздо выше, зачастую превышая 10%. Почему так получается? Дело в том, что все старые выпуски облигаций имеют более высокий купон. 5 лет назад доходности облигаций были в районе 10-12%.

Поэтому сегодня, платя налог, инвестор часто будет терять гораздо больше – в районе 1,5 – 2% доходности.

В этой ситуации напрашивается стратегия покупки облигаций с низким купоном. Но таких облигаций в арсенале инвестора на сегодняшний день нет. Ниже представлена таблица с размером купона наиболее популярных корпоративных облигаций. Суммарный купон за год везде высокий.

|

Инструмент сокр. |

Цена послед. |

Размер купона |

Длит.куп. |

Погашение |

Доходность |

Оборот |

Номинал |

|

МЕТАЛИНБ04 |

99 |

32,66 |

182 |

30.01.2030 |

6,91 |

46128060 |

1000 |

|

РВК-Ин1Р01 |

98,5 |

35,65 |

182 |

06.08.2030 |

7,81 |

39400001 |

1000 |

|

Сбер Sb24R |

100 |

33,16 |

182 |

06.10.2023 |

6,76 |

39146002 |

1000 |

|

РЖД-28 обл |

100,15 |

33,91 |

182 |

21.03.2028 |

6,86 |

28494678 |

1000 |

|

Боржоми1Р1 |

99,5 |

37,9 |

182 |

20.02.2026 |

7,95 |

9824030 |

1000 |

|

Сбер Sb12R |

101,8 |

38,39 |

182 |

11.07.2022 |

6,25 |

8156771 |

1000 |

|

ВЭБ ПБО1Р9 |

100,48 |

43,63 |

182 |

18.06.2021 |

5,96 |

1134921 |

1000 |

|

ВТБ Б1-34 |

99 |

23,44 |

182 |

27.01.2022 |

6,1 |

891359 |

1000 |

|

РОСНАНО2P4 |

99,61 |

17,01 |

92 |

26.03.2024 |

7,07 |

770427 |

1000 |

|

ВТБ Б-1-85 |

100,1 |

23,44 |

182 |

24.06.2021 |

4,19 |

701653 |

1000 |

|

Сбер Sb13R |

101 |

35,15 |

182 |

24.09.2021 |

4,79 |

670225 |

1000 |

|

ЕврХимБ1Р8 |

102,9 |

40,14 |

182 |

15.04.2025 |

7,33 |

646361 |

1000 |

|

ГТЛК 1P-07 |

97,07 |

12,47 |

91 |

31.12.2032 |

6,97 |

628989 |

1000 |

|

РЖД 1Р-16R |

105,9 |

39,39 |

182 |

25.06.2026 |

6,65 |

590919 |

1000 |

|

ЛСР БО 1Р5 |

101,69 |

20,94 |

91 |

24.10.2024 |

7,93 |

521322 |

1000 |

|

Казахст11 |

96,4 |

34,9 |

182 |

11.09.2030 |

7,68 |

514053 |

1000 |

|

ПИК К 1P2 |

101,68 |

20,57 |

91 |

11.12.2024 |

7,82 |

488592 |

1000 |

|

УрКаПБО6P |

97,86 |

34,16 |

182 |

25.02.2025 |

7,64 |

458879 |

1000 |

|

Татнхим 01 |

102,78 |

10,27 |

30 |

31.10.2021 |

6,57 |

458399 |

1000 |

Кредитные рейтинги. Основные рейтинговые агентства.

Для того чтобы определить надежность компании или государства как заемщика, финансовые профессионалы используют кредитные рейтинги.

Рейтинг — это код, позволяющий понять, к какому уровню риска относится облигация. У каждого рейтингового агентства своя таблица этих кодов, упрощенно их можно представить следующим образом:

AAA — облигация с наивысшим уровнем надежности.

A — облигация с высоким уровнем надежности. Чаще всего, рейтинг уровня A и его производные получают крупные компании с хорошим финансовым состоянием.

B — облигации со средним рейтингом. В случае облигаций с рейтингом B и его производными следует быть весьма аккуратным и внимательно смотреть рейтинговую шкалу кредитного агентства. Возьмем для примера рейтинговую шкалу агентства Standard & Poors. Рейтинг BBB+ означает, что у компании достаточно средств для выполнения своих обязательств, но повышена чувствительность к неблагоприятным изменениям рынка по сравнению с компаниями категории A. А вот рейтинг B- означает, что хотя у компании есть средства для того, чтобы платить по долгам в ближайшем будущем, ее долгосрочные перспективы весьма туманны.

CCC — облигации преддефолтной категории. Для того чтобы эмитент смог выплачивать купонный доход и номинал, ему необходима благоприятная рыночная конъюнктура. Облигации, рейтинг который начинается на букву C, категорически не рекомендуются для покупки непрофессиональными инвесторами.

C — один шаг до дефолта, то есть отказа платить по своим обязательствам.

Основными международными рейтинговыми агентствами являются Standard & Poors, Moody’s, Fitch. Российские — АКРА, Эксперт РА.

Скриншот с сайта raexpert.ru

Для российских компаний лучше смотреть рейтинги от российских кредитных агентств, так как международные компании привязывают рейтинг к рейтингу страны (у нашей страны он средний из-за «страновых рисков», а не из-за текущей макроэкономической ситуации), и рейтинг получается искаженный.

Учтите, что для российских государственных облигаций международные агентства установили не самые высокие рейтинги (BBB От Standard & Poors и Fitch), но для российского гражданина долги государства — инструмент с высшей степенью надежности.

Способ первый: ОФЗ-н через банк

Первое, что обычно приходит на ум, обратиться в банк, там-то должны знать, что такое облигации и как их купить. В этом есть логика и с недавних пор, например, в сбербанке действительно можно приобрести облигации федерального займа, но есть нюансы, о которых мы сейчас и поведаем.

Народные ОФЗ и их отличия от остальных

В упоминании облигаций ОФЗ, к ним часто применяется прилагательное «народные». Это слово настолько «прилипло» в обиходе к облигациям федерального займа, что многие стали считать народными все эти ценные бумаги. Однако термин относится только к одному виду таких облигаций, а именно ОФЗ-н. Эта маленькая добавочка в виде буквы «н» и означает народные. Продажей ОФЗ-н занимаются определенные банки.

Справка. ОФЗ-н были выпущены правительством РФ весной 2017 года для привлечения инвестиций граждан с целью погашения государственных долгов и развития экономики.

При этом самыми активными покупателями становились, как правило, люди с небольшим финансовым опытом, а то и без него вовсе. Эти облигации стали альтернативой банковским депозитам и позволяли разнообразить финансовый портфель. Народные облигации были отлично популяризированы, поэтому первые их выпуски разлетелись, как горячие пирожки. Со временем народ поостыл и задумался. Почему?

Комиссии при покупке ОФЗ-н

Когда ажиотаж вокруг ОФЗ-н поутих, первые покупатели этих бумаг с течением времени обнаружили некоторые неприятные нюансы. Они касались банковских комиссий.

Момент № 1. Оказалось, платить их надо будет дважды:

- при покупке облигации;

- в случае её досрочной продажи.

Или как вариант — не торговать облигациями вовсе, а ждать момента их погашения через три года (облом).

Момент № 2. Комиссия у банков снижается при увеличении входящей суммы на рынок. То есть, чем больший объём облигаций будет куплен, тем комиссия меньше (так выгодно банку). Границы комиссий — от 0,5 до 1.5 %. Следовательно, велика вероятность, что основное преимущество — «сливки» ОФЗ-н в виде премии к средней доходности в 0,5% комиссия «скушает».

Момент № 3. Минимальным порогом вклада в ОФЗ-н является сумма в 30 тыс. рублей (30 облигаций по 1000 рублей). Но чтобы избежать потерь по комиссии, вкладчику скорее всего необходимо будет приобрести эти долговые бумаги на сумму не меньшую, чем 300-500 тыс. рублей (300-500 облигаций!). Ничего себе. Таким образом, «народные» облигации «плавно» переходят в облигации для «обеспеченного народа», потому что при нынешнем уровне дохода такие вклады недоступны для большинства рядовых граждан.

Ну и – Memento morі (что по-латыни «все мы смертны»). Правительство назвало «народные» облигации – инструментом «повышения финансовой грамотности населения», так как механизм этот недостаточно «обкатанный». (Что учитывая 2%-ную активность в покупке облигаций обывателями, действительно, может стать «набиванием шишек»).

Где приобрести ОФЗ-н?

Купить ОФЗ-н физическим лицам можно через крупнейшие банки, которые предоставляют подобные услуги. Для этого нужно просто обратиться в любое из отделений, за соответствующей услугой, лучше всего у самых надежных и популярных:

- Сбербанк;

- ВТБ24.

Там же потенциальных капиталовкладчиков обязательно и проконсультируют, какие ОФЗ лучше, в зависимости от целей, ими преследуемых. Но если вам будут объяснять, что те или иные облигации выгоднее, не забудьте спросить: «Кому»? Относитесь к полученным рекомендациям критично, не забывая, что банковские работники обязаны исполнять приказы менеджмента в работе с клиентами.

Важно! Поймите правильно. В упомянутых банках есть выход и на фондовую биржу. Но это уже будет брокерское обслуживание и другое юридическое лицо. У Сбера и ВТБ есть даже удобные приложения на смартфоны для торговли на бирже

Там можно покупать любые облигации и другие инструменты.