Плюсы и минусы иис

Содержание:

- Рейтинг компаний, где можно открыть ИИС в 2020

- Чем отличается брокерский счет от ИИС

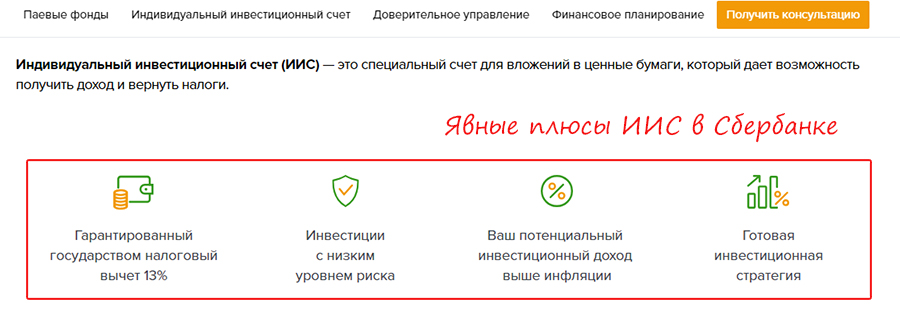

- Индивидуальный инвестиционный счет в Сбербанке: плюсы и минусы

- Плюсы и минусы инвестиционных счетов в Сбербанке

- Как открыть ИИС

- Плюсы и минусы инвестиционного счета в Сбербанке

- Главные критерии отбора брокера

- Рейтинг брокеров

- ИИС Сбербанка – что это и в чем суть?

- Особенности

Рейтинг компаний, где можно открыть ИИС в 2020

Найти варианты где лучше открыть ИИС несложно, если предварительно провести сравнение условий от брокеров в 2020. На текущий момент услуги по открытию предлагают более 140 брокеров и их условия могут существенно различаться.

На конец минувшего года индивидуальных инвесторов на Московской бирже насчитывалось более полумиллиона. Это лишний раз подчеркивает популярность инструмента.

Далее предлагаю резюме популярных вариантов, где открыть ИИС в Москве и других городах, и предусмотрена ли эта услуга удаленно (как и возврат средств через налоговый вычет), что особенно важно в период самоизоляции

Сбербанк управление активами

Доступна возможность онлайн-открытия и пополнения. Процедура не занимает более получаса. Предусмотрено для работы ИИС в Сбербанк 2 стратегии: «Накопительная» и «Российские акции». На сайте можно отправить запрос на налоговый вычет. Доступен исключительно 1 счет для открытия и только в рублях.

Финам

Можно открыть онлайн, в том числе, на ребенка от 14 лет. Брокер начисляет 3% на остаток на счету и от 15% в случае инвестирования в инструменты фондового рынка. Подача декларации и запрос на налоговый вычет удаленно. Пополнение счета до 1 млн. рублей в год неограниченное число раз. Индивидуальные консультации брокера.

Открытие

Открытие доступно онлайн, есть фирменное приложение для контроля над счетом. Работать можно самому или доверить вложения профессионалам. Предложено только за минувший год 138 идей, практически 80 из которых оказались доходными. Предусмотрено получение налогового вычета и подача декларации онлайн.

БКС

Популярный БКС брокер также предлагает услугу открытия и сопровождения онлайн. При открытии можно получить в подарок «Биржевой тренер». Доступен для открытия только 1 счет в рублях. Максимальный ежегодный взнос — 1 млн. рублей. Открыть ИИС можно с вычетом на взнос и вычетом на доход. Представлен демо-счет, чем многие остальные компании похвалиться не могут.

Газпромбанк

Функция открытия счета доступна онлайн на сайте через специальную форму, максимальное пополнение в год — до 1 млн. исключительно в рублях. Получение налоговой льготы дистанционно. При необходимости можно получать консультации от персонального советчика. Предусмотрен калькулятор расчета грядущей прибыли.

Тинькофф инвестиции

С помощью приложения или рубрики на сайте банка открыть ИСС не составит сложностей — и сделать это можно в течение 10 минут, а сам счет будет открыт на протяжении 2-х рабочих дней. Для подписания договора приедет курьер с документами, а если у вас есть дебетовая карта, то все будет подписано удаленно посредством СМС. Можно работать с персональным консультантом, который подскажет, куда можно инвестировать. Есть 2 тарифа — «Инвестор» и «Трейдер».

Альфа капитал

Доступна онлайн функция. Предложено 3 вида счета:

- «На будущее».

- «Новые горизонты».

- «Точки роста». Максимальная сумма до 1 млн. рублей.

Предусмотрена удаленная подача заявления на налоговую льготу в размере 13%.

ВТБ

Если вы рассматриваете и используете не только прямые инвестиции в бизнес, но еще и покупку, дальнейшую продажу или получение дивидендов от акций компаний, можно открыть ИИС в банке ВТБ и максимально пополнить его на сумму до 1 млн. рублей. Консультация экспертов бесплатная. Торги доступы через 2 минуты с момента открытия. Подача заявления на налоговый вычет удаленно.

Промсвязьбанк

Открытие онлайн или при посещении офиса. Пополнение счета доступно до 1 млн. рублей в год. Дополнительно можно открыть брокерский договор для расширения возможностей вложений, например, работу не только с рублями. Подать заявку на налоговый вычет можно удаленно из личного кабинета

Важно обратить внимание и на принципиальный аспект — минимальный вклад для открытия ИИС

Минимальный порог вложений в ИИС

| Финансовая компания | Минимальный вклад |

|---|---|

| Сбербанк управление активами | 10 000 рублей |

| Финам | 5 000 рублей |

| Открытие | 5 000 рублей |

| БКС | 100 000 рублей |

| Газпромбанк | 5 000 рублей |

| Тинькофф Инвестиции | Ограничений нет, но чтобы торговать, минимум нужно 1000 рублей |

| Альфа Капитал | 10 000 рублей |

| ВТБ | 1 000 рублей |

| Промсвязьбанк | Ограничений нет |

Чем отличается брокерский счет от ИИС

Ключевое отличие тоже, что и в случае с депозитом – вы можете получить налоговый вычет, либо отказаться от уплаты НДФЛ. При этом стандартный брокерский счет позволяет только вести торговлю активами. При этом возможности вернуть 13% НДФЛ нет. Придется платить налог.

Стандартный брокерский счет – это по сути депозит, который открыт инвестором у брокера с целью проведения биржевых операций. На брокерском счете отображаются все биржевые транзакции, проведенные с целью получения прибыли.

Инвестор может использовать для этого акции, облигации, ПИФы и другие активы. В данном случае брокер считается налоговым агентом, поэтому инвестор получает прибыль, которая уже уменьшена на 13% НДФЛ.

Индивидуальный инвестиционный счет открывается с той же целью, и отличается только налоговыми привилегиями, а также некоторыми ограничениями. Благодаря возможности получать налоговые вычеты инвестор может сэкономить достаточно ощутимую сумму.

Отложенное налогообложение – это плюс ИИС. Владелец счета может платить налоги только после завершения трехгодичного периода. При стандартной работе с рынком через брокера, отчитываться нужно каждый год. Такая схема позволяет вкладывать деньги в любые активы на фондовом рынке в течение 3 лет без уплаты налогов.

А при закрытии ИИС до истечения 3-летнего периода, вы должны будете вернуть все вычеты, которые получили. Если ликвидация счета была проведена ранее чем через год с момента его открытия, то никаких денег от государства не будет получено.

Если вы пожелаете вывести деньги с брокерского счета таких проблем не возникнет. Он остается активным даже при нулевом балансе.

Также трейдер не сможет внести на индивидуальный счет более 1 млн. руб. в год. Все переводы должны быть только в национальной валюте. Такие условия ограничивают потенциальный доход.

В случае с ИИС в течение первых трех лет можно выводить дивиденды по акциям и купоны по облигациям.

Инвестор может использовать единый брокерский счет для перевода любых видов активов и работы с разными ценными бумагами. С ИИС доступна только торговля с инструментами в рамках российского рынка.

Плюсы и минусы ИИС

Несмотря на имеющиеся ограничения, индивидуальные инвестиционные счета становятся все более востребованными среди российских трейдеров. Рост популярности ИИС обусловлен его ощутимыми преимуществами:

- Нет минимального порога для инвестирования. Начинать можно с небольшого вклада.

- Доступны налоговые льготы от государства. Есть возможность вернуть уплаченный подоходный налог.

- Баланс можно пополнять постепенно. Это очень удобно, если нет возможности сразу завести крупную сумму.

- Допускается смена управляющей компании без закрытия счета. Если была найдена организация с более выгодными условиями, можно выполнить перевод ИИС под ее управление.

- Открыть индивидуальный инвестиционный счет может даже несовершеннолетний. Для этого потребуется только официальное согласие родителей. То есть подростки могут начинать получать опыт инвестирования еще до наступления совершеннолетия.

Помимо преимуществ у ИИС есть и недостатки, которые необходимо учитывать.

- Длительный срок инвестирования. Нельзя закрывать счет пока не пройдет три года с момента открытия.

- Наличие доступа только к российскому фондовому рынку. Не получится попробовать свои силы на западных площадках.

- Отсутствие гарантий. Если управляющая компания обанкротится, инвестор потеряет все свои деньги.

- Необходимость платить дополнительные комиссии за управление счетом. Управляющая компания не предоставляет свои услуги бесплатно.

- Нельзя снимать часть средств с ИИС. Вы можете получить доступ к своим накоплениям только через 3 года.

- Ограничение суммы инвестирования. Не более 1 млн. ₽ в год. Такое условие ограничивает потенциал заработка.

ИИС является хорошим способом освоить инвестиции для начинающих на российском рынке. Если грамотно пользоваться таким счетом, то можно получать стабильную прибыль, благодаря торговле ценными бумагами и выплаты налоговых вычетов.

Индивидуальный инвестиционный счет в Сбербанке: плюсы и минусы

Данный вид вклада имеет ряд отличий от обычных депозитов. Как и любая другая финансовая услуга Сбербанка, индивидуальный инвестиционный счет отличается рядом положительных и отрицательных сторон, которые необходимо взвесить при принятии решения об его открытии.

Плюсы инвестиционного счета в Сбербанке:

- Одним из самых главных плюсов открытия ИИС в Сбербанке является надежность,так как данная финансовая организация является крупнейшей в стране, и основным акционером управляющей компании является именно Сбербанк. Поэтому клиенты могут быть спокойны за свои активы.

- Далее несомненным плюсом ИИС являются налоговые льготы. Каждый клиент может выбрать один из двух вариантов налогового вычета.

- Индивидуальный инвестиционный счет — это отличная возможность проводить финансовые операции с ценными бумагами на фондовых рынках даже для тех людей, которые не владеют нужными знаниями и никогда этим не занимались. Это связано с тем, что управляющая компания может все сделать самостоятельно.

- При использовании ИИС клиент может рассчитывать на получение гораздо более высокой прибыли, нежели при открытии обычного депозита или вклада в Сбербанке.

- Минимальная сумма для пополнения посильна даже начинающим инвесторам.

- Пополнять свой инвестиционный счет можно в любое время даже дистанционно.

- ИИС можно владеть любое время и реально оставить его в наследство своим родственникам.

- Возможность выбора способа управления своими вложениями на протяжении всего периода действия счета.

Несмотря на большое количество положительных сторон, индивидуальный инвестиционный счет Сбербанка имеет и ряд минусов:

- Одним из минусов является тот факт, что необходимо сразу вкладывать значительные денежные суммы на достаточно длительный срок. К тому же, если нельзя снять до истечения срока действия счета без финансовых потерь.

- Существенным минусом для многих является то, что вкладывать денежные средства можно только в российский фондовый рынок. Например, зарабатывать на Форекс не получится.

- Доходность у индивидуального инвестиционного счета относительно умеренная, что также многих инвесторов не устраивает. Приходится рисковать, чтобы получить большую прибыль.

- В данном случае отсутствует государственное страхование инвестиций, хотя в открытии депозитов такая услуга есть.

Плюсы и минусы инвестиционных счетов в Сбербанке

ИИС уже приобрели большую популярность. Множество людей доверяют свои деньги брокерам или самостоятельно управляют счетами, получая пассивный доход в виде процентной прибыли. Как и у любого банковского продукта, у данного финансового инструмента есть свои преимущества и недостатки.

К положительным сторонам ИИС можно отнести следующие моменты:

Главным плюсом для многих инвесторов становятся налоговые льготы. Больше ни один инструмент для инвестиций не может предоставить такого преимущества.

Индивидуальный инвестиционный счет идеален для того, кто никогда не занимался инвестициями в ценные бумаги, но хочет испытать этот способ заработка. Для новичка достаточно вложить деньги в наименее рискованные активы и получать прибыль

Со временем опыт будет накапливаться, и можно будет обратить внимание на другие варианты инвестирования.

Для тех, кто не хочет вникать в сложности инвестирования, будет удобно доверить управление активами брокерам управляющей компании. Они выберут наиболее выгодные способы вложить деньги клиента, ориентируясь на ожидаемый уровень риска и дохода.

Открытие ИИС может стать неплохим источником пассивного дохода

Необязательно постоянно покупать и продавать ценные бумаги. Сформировав один раз инвестиционный портфель, можно получать гарантированные выплаты в виде дивидендов, а в будущем дополнительным доходом станет прирост стоимости активов. Такой способ инвестирования не будет отнимать много времени, но будет приносить результаты.

Инвестиционный счет — выгодное вложение денежных средств. Ни один банковский вклад не сможет предложить такой же уровень дохода, как ИИС. Доходность будет больше, чем при использовании депозита, даже если не вкладывать активы в ценные бумаги.

У ИИС есть некоторые недостатки:

- Вложение денег в ИИС признается рискованным. Подобные операции не защищаются государством, и в случае неблагоприятного исхода потерянные суммы не возмещаются. Это существенный недостаток по сравнению с банковскими вкладами, где государство гарантирует возврат застрахованной суммы.

- Для ИИС действует ограничение по сумме ежегодного пополнения в размере 400 тысяч рублей. Для крупных инвесторов такие условия не будут привлекательными. И они предпочтут другие инструменты инвестирования.

- Еще один недостаток — невозможность частичного снятия средств во время действия договора. Вложив определенную сумму, ее уже невозможно получить назад, пока не закончится срок договора. Если закрыть счет раньше обозначенного срока, то владелец теряет процентную прибыль и право на предоставление налоговых льгот.

- Если вы планируете получить доход в виде налогового вычета, то у вас обязательно должны быть другие официальные источники дохода. Налоговый вычет подразумевает, что в отчетном году вы уже перечислили в бюджет налог на доходы, а после сдачи декларации вам вернут часть из уже уплаченной суммы. Если вы не работаете и не платите НДФЛ, воспользоваться льготой не получится.

- Инвестиционный счет предполагает не только доходы, но и определенные расходы. За совершенные операции надо платить комиссию брокерам. Она высчитывается в процентах от использованной суммы. Ее размер может быть разным. Все зависит от количества и размера произведенных сделок. Чем активнее действует брокер, тем комиссия больше.

Как открыть ИИС

Открыть счет для инвестиций клиент Сбербанка может самостоятельно, в отделении кредитной организации или на ее официальном сайте. Процедура напоминает оформление депозита, для проведения которой от физического лица потребуется предъявить паспорт, ИНН, СНИЛС. Деньги можно вносить на счет не только в день открытия, но и в течение года. В любой момент он может продать свои ценные бумаги, валюту, после чего вывести средства. В такой ситуации клиент утрачивает право на налоговые льготы, а если он ими уже воспользовался, то придется вернуть вычет государству и заплатить пеню.

Также для открытия счета клиент может обратиться напрямую к брокеру, заключив с ним договор на обслуживание. Оформить ИИС таким способом возможно в офисе или онлайн.

Для начала инвестиционной деятельности нужно купить ценные бумаги на Московской бирже, или иностранную валюту (при условии взноса на ИИС средств в рублях). Клиент может вложить деньги в акции российских компаний, корпоративные, муниципальные облигации, БПИФы, ETF. Все внесенные на инвестиционные счета деньги не страхуются и не защищаются государством также как банковские вклады.

Их сохранность будет гарантирована клиенту уже после приобретения ценных бумаг, так как они автоматически перемещаются в специальный депозитарий. В этом случае клиент не понесет убытков даже при банкротстве его брокера, так как он в любой момент переведет свои активы к другому специалисту.

Государство не защищает ИИС, поэтому при наступлении страхового случая клиентам не будет возмещаться ущерб как по классическим вкладам, по которым предусмотрена компенсация в размере 1 400 000 руб. (открытым в одном банке). Именно поэтому россияне предпочитают оформлять счета в крупных банках, одним из которых и является Сбербанк. Открыть ИИС в этом банке клиент может разными способами:

- В отделении:

- клиент обращается к менеджеру кредитной организации;

- заполняет анкету;

- вносит в нее персональные данные, дает согласие на их обработку;

- изучает предложенные инвестиционные программы, подбирает для себя максимально выгодный тариф;

- заключает договор;

- после получения извещения от Сбербанка об открытии ИИС переводит деньги на инвестиционный счет.

- Через мобильное приложение, в разделе «управление активами».

- В офисе брокера.

- Через интернет-банкинг, в личном кабинете. Клиент может проводить все финансовые операции дистанционно, при условии наличия действующей учетной записи на портале Госуслуги.

Плюсы и минусы инвестиционного счета в Сбербанке

У инвестиционного счета есть важное преимущество, по сравнению с банковским вкладом – повышенная доходность, часть из которой обеспечена возвратом НДФЛ. Фактически, человек, заработавший в предыдущий период в качестве наемного работника или инвестора, возвращает средства по НФДЛ законным образом

Хотя инвестиционная деятельность не предполагает фиксированных процентов прибыли, для владельцев ИИС риски минимальны, поскольку государство вернет все выплаченные ранее налоги или освободит от обязательств его платит.

К недостаткам оформления счета относят высокий риск убытков от инвестиционной деятельности, а возврат по НДФЛ обеспечивает получение только 52 тысяч рублей за 1 год работы. Такой вариант инвестиций невыгоден для крупных вложений, если клиент рассчитывает, в первую очередь, на доход от налогового возврата.

В некоторых случаях, когда клиент не трудоустроен или имеет низкий официальный заработок, в выборе льготы в виде вычета с отчисленного НДФЛ нецелесообразен.

Все эти недостатки и ограничения по применению льготы необходимо учитывать, принимая решение об открытии инвестсчета в Сбербанке.

Главные критерии отбора брокера

На что обратить внимание?

Перед выбором правильного брокера (подходящего именно вам) нужно четко для себя понять — какой будет ваш стиль торговли. Или к какой категории вы себя относите:

- спекулянт — частые, практически ежедневные сделки;

- трейдер или среднесрочный инвестор — несколько сделок в неделю, может быть в месяц. Но в любом случае торговля ведется каждый месяц.

- долгосрочный инвестор — несколько сделок в год.

Дополнительно. Каким капиталом вы располагаете? Будете ли выводить-вводить денежные средства на брокерский счет? Примерно какими суммами и периодичностью.

Один и тот же брокер может быть выгоден для трейдера. Но совершенно «разорителен» для пассивного инвестора. И наоборот.

В чем логика?

Мы упираемся в торговые расходы. Основные это:

- плата за сделки — процент от суммы операции;

- плата за депозитарий;

- минимальная месячная плата, которую клиент обязан уплатить брокеру.

Первая статья расходов есть абсолютно у всех брокеров. В среднем по рынку она примерно одинаковая. «Разброс» составляет 30-50%.

Депозитарные услуги. У кого-то плата «зашита» в комиссии за операции и как бы не взимается. Другие берут какой-то минимальный уровень. Третьи высчитываю с клиента по полной. В итоге, планка комиссий может составлять от нуля до нескольких сотен в месяц.

Третий пункт. Как и депозитарные расходы — плата может варьироваться от нуля до 200-300 в месяц и выше. Обычно с клиента вычитается сумма, за минусом торговых издержек, понесенных за текущий месяц.

Например, минимальная плата составляет 200 рублей. А трейдер уплатил комиссий за сделки 150 рублей (покупал-продавал ценные бумаги). В конце месяца брокер дополнительно спишет — 50 рублей.

Вернемся у нашим баранам, то есть брокерам.

Рассмотрим противоположные ситуации.

Есть 2 игрока: трейдер и инвестор. У каждого по 100 тысяч рублей.

Имеется 2 брокера, с различными торговыми условиями.

| Тарифы брокера | Комиссия за сделку (от оборота) | Фиксированные ежемесячные расходы (депозитарий) |

| Брокер А | 0,05% | нет |

| Брокер Б | 0,025% | 200 рублей |

Вопрос. У кого условия лучше?

Трейдер совершает по несколько сделок в день. Оборачивая капитал за месяц в несколько раз (а то и десятки-сотни раз).

Торгует каждый день. Утром купил на сто тысяч. Вечером продал на 100 тысяч. За месяц выходит 20 торговых дней.

Итого: его месячный торговый оборот составит 4 миллиона рублей.

Для него важны прежде всего уровень комиссий за сделки. Остальные расходы второстепенны.

Если ставка брокера 0,05%, расходы трейдера составят — 2 000 рублей в месяц.

Выберет трейдер брокера с комиссией в 0,025% — сразу экономит 1 000 рублей. Пусть даже у него будет плата за депозитарий — 200 рублей в месяц. Все равно трейдер будет типа «в плюсе» +800 рублей его выгода, по сравнению с первым брокером.

Позиция долгосрочного инвестора будет прямо противоположенная. Ему нужно купить один раз. На всю сумму.

У брокера А он заплатит 50 рублей (0,05% со 100 тысяч). У брокера Б — 25 рублей (0,025%). Разница невелика.

Депозитарий — либо ноль, либо 200 рублей.

Итого: издержки 50 рублей у первого брокера против 225 у второго (с депозитарием). Разница на расходах в 4,5 раза!

Отдельно нужно отметить такое понятие, как активный месяц. Обычно, если в месяце были сделки по покупки-продажи, включается депозитарный счетчик. Если сделок не было — плата не взимается.

И вот здесь мы плавно подходим к такой штуке, как пополнения брокерского счета собственными деньгами.

Например, инвестор пополняет счет дополнительно на 10 000 рублей ежемесячно.

В комиссиях за операции это будет 5 и 2,5 рубля соответственно. Но с учетом обязательных депозитарных расходах, мы получаем просто колоссальный разрыв в 40 раз!!! Пять рублей против 202,5!!!

Плюс возможны поступления денег на брокерский счет не только от себя. Но и в виде дивидендов и купонов.

И придется либо ежемесячно дополнительно «отслюнявливать» по 200 рублей за депозитарий, если нужно будет реинвестировать прибыль. Либо сокращать количество активных месяцев в году. Например, совершать сделки раз в квартал или реже.

Это не постулат, а общее правило. Некое среднее. Но как всегда, есть масса исключений.

Например, для игроков с крупными суммами.

Есть у меня допустим пара миллионов. Хочу разово вложиться на долгий срок. В рост активов или получение небольшого пассивного дохода от дивидендов или облигаций. Доход буду в будущем выводить со счета и «тратить на жизнь».

Мои разовые расходы на покупку бумаг будут у брокера А — 1 000 рублей (0,05% от 2 млн.) А у второго — 700 рублей (500 за оборот (0,025%) + 200 рублей депозитарий).

Рейтинг брокеров

Стоимость услуг указана для клиентов — физических лиц.

| Название | Кол-во клиентов, всего/активных | Торговый оборот млрд.₽/месяц (1) | Комиссия брокера, %(2) | Комиссия депозитария руб. | Min депозит руб. | Доступ к иностранным акциям(3) | Торговая платформа | Репутация(4) | Открытие счета онлайн | Способы пополнения и комиссии за ввод/вывод, руб. |

| БКС | 370 000/24 600 | 574,3 | 0,0177-0,0354 | 177 (5) | 50000 (6) | Да | Quik, MT5, TSLab, Tradematic, TrustManager | +++++ | Да | Безналичный (б/н) перевод, карта, наличными в кассу, 0/0 |

| Тинькофф | 930 000/57 000 | 40,0 | 0,025-0,05 | Да | Тинькофф Инвестиции (WEB) | ±-± (7) | Да | Б/н, карта, 0/0 | ||

| Сбербанк | 1 145 000/61 000 | 176,5 | 0,018-0,060 | Нет | Сбербанк Инвестор, Quik | +++— | Да | Б/н, н.д./н.д. | ||

| ВТБ | 608 000/37 000 | 176,9 | 0,01 | 150 (5) | Да | ВТБ Мои Инвестиции, Quik | +++++ | Да | Б/н, карта, пополнение 0 или 2,6% с карты через мобильное приложение, вывод 0-0,2% (11) | |

| АТОН | 51700/2700 | 34,9 | 0,0145-0,035 | 177 | 50 000 | Нет (13) | Quik | +++— | Да | Б/н, 0/0 |

| Алор | 30000/860 | 23,2 | 0,017-0,08 | 150 | 10 000 | Да | Quik, Алор-Трейд, TradingView, TSLab | ++++- | Да | Б/н, наличными в кассу, 0/50 |

| Церих | 16000/600 | 17,8 | 0,01-0,085 | Н.д. | 50 000 (6) | Да | Quik, QScalp, Z-Trade | ++++- | Да | Б/н, 0/0 (12) |

| Открытие | 231 000/22000 | 111,5 | 0,057 | 175 (5) | 50 000 (6) | Да | Quik, MT5, TSLab, XTick | +++++ | Да | Б/н перевод, с карты, 0/10 |

| Финам | 243 000/24 000 | 97,2 | 0 (8) | 177 (5) | Да | FinamTrade, TRANSAQ, Quik | +++++ | Да | Б/н, с карты, 0/300 (9) | |

| КИТ Финанс | 25000/1400 | 4,8 | 0,025-0,048, 200 руб. (10) | Да | Quik | ++++- | Да | Б/н перевод, 0/0 |

- (1) — фондовый рынок.

- (2) — фондовая секция Московской биржи. Тарифные планы стандартные для новичков. Размер комиссии зависит от оборота в день.

- (3) — американские ценные бумаги на Санкт-Петербургской бирже и доступ к торгам на иностранных биржах.

- (4) — оценка репутации по пятибалльной шкале по параметрам (каждый параметр — отметка + или ее отсутствие):

- наличие лицензии как профессионального участника рынка (+);

- торговля через торговую программу с установкой на ПК и наличие WEB-версии (++);

- наличие отдельного сайта с удобным поиском (+++);

- доступ к торгам акций иностранных эмитентов на Санкт-Петербургской бирже и/или иностранных биржевых площадках (через статус «квалифицированный инвестор», напрямую через иностранные «дочки» брокера) (++++);

- общее удобство с учетом всех факторов (тарифы, поддержка, доступ к рынкам, количество и качество инструментов инвестирования, включая структурные продукты и единый счет, наличие отдельного сайта) (+++++).

- (5) — при наличии операций по счету. Если операции не проводились — комиссия 0 руб.

- (6) — минимально рекомендуемая сумма. При оценке среднего остатка меньше взымаются дополнительные сборы.

- (7) — торговая программа Тинькофф Инвестиции работает как WEB-терминал. Quik недоступен.

- (8) — тариф FreeTrade для новых клиентов при дистанционном открытии счета.

- (9) — срочный вывод.

- (10) — взимается независимо от активности на счете. В случае начисления комиссии по тарифу выше 200 руб. — взимается разница.

- (11) — до 300 тысяч в месяц — 0 руб., свыше — до 0,2% от суммы.

- (12) — при выводе менее 10 000 руб. комиссия 70 руб.

- (13) — по умолчанию не предусмотрено основными тарифными планами.

Графики изменения по ведущим 5 брокерам 2017–2019 года (источник Smart-lab.ru).

- Активные клиенты на Московской бирже.

- Обороты брокерских компаний.

- Динамика изменений активных клиентов в %.

ИИС Сбербанка – что это и в чем суть?

Индивидуальный инвестиционный счет – это особый вид брокерского счета, позволяющий физическому лицу совершать торговые операции на биржевом рынке России. После подписания договора инвестор получает доступ к торговым системам: Фондовый рынок Московской Биржи (ТС ФР МБ), Валютный рынок Московской Биржи (ТС ВР МБ), Срочный рынок Московской Биржи (ТС СР МБ) и Внебиржевой рынок (ОТС). Потребитель сам выбирает где и как инвестировать.

Законодательством закреплено два типа счета ИИС:

- «А» — с вычетом на взносы;

- «Б» — с вычетом на доходы.

Тип А

Используя тип «А» можно возместить 13% от инвестируемой суммы, максимум – 52000 руб. в год. Подходит только для лиц, которые могут документально подтвердить размер своей заработной платы. Налоговая льгота оформляется в конце каждого года. Этот тип недоступен для индивидуальных предпринимателей, осуществляющих деятельность по упрощенной схеме налогообложения, а также для безработных и пенсионеров.

Вычеты на взносы выгодно оформлять клиентам, у которых доход по документам составляет более 35000 руб. Например, если заработная плата – 15000 руб., то за год с нее удерживается 23400 руб. налогов. При инвестировании даже 400000 руб. к возврату подлежат только ранее удержанные в бюджет средства, а не 52000 руб. Если доход 35000 руб., то сумма налогов за год составит 54600 руб., из которых можно будет вернуть не всю сумму, а только 52000 руб.

Тип Б

При использовании вычета второго типа инвестиционный доход не облагается налогом. Фактически налог начисляется, но не списывается при перечислении денег на депозит по окончании договора. Тип «Б» подходит для лиц, которые активно инвестируют собственные средства, а также для вкладчиков, не имеющих справок о доходе установленного образца.

Потребитель выбирает тип начисления налоговой льготы перед подачей заявления и отчетов в ФНС. Изменить выбор после подачи документов в налоговую инспекцию невозможно.

Особенности индивидуального инвестиционного счета в Сбербанке

- Доступен только гражданам РФ.

- Запрещено одновременное ведение более одного счета.

- Перевод действующих брокерских счетов в ИИС невозможен.

- На счету размещаются только рубли, другая валюта не принимается.

- Минимальная сумма инвестирования – 1000 руб., максимальная в год – 1000000 руб.

- Частичное снятие денежных средств не предусмотрено.

- Срок действия договора – минимум 3 года.

- При досрочном расторжении договора, инвестиционный доход сохраняется, но льготы по налогообложению снимаются.

Способы управления инвестиционным счетом

В Сбербанке можно управлять инвестициями двумя способами: лично или с помощью профессионального управляющего. При самостоятельном управлении активами клиент может использовать готовые инвестиционные идеи и прогнозы аналитиков банка. Еженедельные отчеты доступны на сайте и в приложении банка. Также инвестор может самостоятельно осуществлять покупки и продажи ЦБ.

При оформлении доверительного управления ИИС клиент выбирает готовое решение от профессионалов из Управляющей компании. Все, что остается инвестору – отслеживать сальдо операций и доходность вложений.

Инвестиционный счет часто называют «брокерским», что не совсем верно. Отличие ИИС от брокерского счета в Сбербанке заключается в некоторых ограничениях для клиента. На брокерские счета можно перечислять платежи любого размера, а также выводить с них деньги до окончания срока договора. Минус этого вида счетов в том, что доходные операции по ним облагаются налогом в размере 13%, без возможности получить его обратно. Главное отличие инвестирования в ИИС– клиент получает дополнительную выгоду в виде возврата налоговых издержек.

Особенности

Несколько особенностей, которые полезно знать:

Срок, на который он может быть открыт, составляет 3 года.

Нет ограничений по минимальным выплатам.

Величина максимальной выплаты составляет 400.000 рублей в течение года. Это значит, что если в течение года образовалась эта сумма, то налоговый вычет на следующий год позволит вам вернуть более 50 тысяч рублей ежегодно. За три года общая сумма составит 156 000 рублей.

Вторая схема вычета позволит освободиться от налогов на три следующих года. Это особенно выгодно в условиях внесения суммы и инвестирования ее в ценные бумаги и активы.

Досрочное закрытие

Но, здесь важно, что это лишит возможности получать существующие льготы от государства.

Льготы, предоставляемые налоговой инспекцией, действуют только для одного счета.

Открытие доступно брокерским и управляющим компаниям. Банки, микрофинансовые организации и другие учреждения не имеют права заниматься этим видом деятельности.

Не предполагает возможности перечисления купленных ранее акций и активов на другом счету.