Бюджет семьи: секрет планирования для богатой жизни

Содержание:

- Как распределить семейный бюджет на месяц

- Этапы ведения семейного бюджета

- Семейный бюджет в Excel

- Как правильно вести семейный бюджет

- Пошаговое руководство к ведению семейного бюджета

- Расходы

- Зачем нужен семейный бюджет

- Как сохранить семейный бюджет, если основные расходы постоянны при нерегулярных доходах

- Как правильно распределить и уменьшить расходы семейного бюджета

- Используйте метод конвертов

- Примитив

- Бюджет для (потенциальных) заемщиков

- Учет расходов и доходов семьи в таблице Excel

- Стратегии расходов семейного бюджета

Как распределить семейный бюджет на месяц

Планирование семейного бюджета не такое трудное занятие, как может показаться на первый взгляд. Есть доступные программы и специальные приложения для помощи в планировке своих доходов и расходов.

- Тетрадь и ручка – первое, о чем обычно вспоминают, когда хотят распределить семейный бюджет.

- Скачать таблицу для распределения денег в семье в Excel вы можете в шаблонах Microsoft и приспособить согласно своим собственным потребностям.

- Приложения для мобильных телефонов – можно быстро заносить все расходы в программу, следует только подобрать удобное для вас приложение. «Дребеденьги», Coinkeeper – хорошо подойдут для распределения и планирования семейного бюджета.

Мы предлагаем пошаговое руководство – как распределить семейный бюджет на основе таблицы Excel, которую можно скачать далее и адаптировать под себя.

Шаг 1. Определяем задачи

Экономия в целях экономии? Не путайте скаредность и распределение трат. Стремитесь к достижению цели и привыкайте экономить на несущественном.

- Целью на ближайшее время может быть современная электронная техника или погашение задолженности.

- Среднесрочной целью является приобретение новой машины, путешествие на море или в горы.

- Долгосрочные цели обычно строятся на вопросах о будущем, например, как распределить семейный бюджет с учетом ипотеки, как помочь детям и внукам.

Создавайте реальные планы, правильно ведите подсчет ваших доходов и расходов. Можете распределять финансы семьи с помощью таблицы Excel.

Шаг 2. Пересчитаем все доходы и траты семейного кошелька

Теперь необходимо изучить структуру вашего бюджета. Для начала напишите список всех источников прибыли: зарплата, стипендия, пенсия, проценты банка и другие варианты заработка в вашей семье.

Траты состоят из всех вещей, на которые уходят ваши денежные средства.

Распределите все расходы на постоянные и периодические платежи. Заполните все графы трат в таблице для планирования бюджета семьи, руководствуйтесь при этом своим опытом.

При распределении семейного бюджета не забывайте обращать внимание на условия проживания и потребности всех членов семьи. В таблице представлен короткий перечень категорий

Проанализируйте статьи трат, которые нужны будут вам для лучшего распределения финансов.

Зачастую в пункты прибыли входят:

- доход главы семейства (допустим, это муж);

- зарплата главного советника (жена);

- проценты банка;

- стипендия;

- социальные выплаты;

- дополнительный доход (например, репетиторство).

Траты делят на неизменные: установленные налоговые выплаты; страховка; оплата услуг связи. Здесь будут и 10 %, оставленные на непредвиденные обстоятельства в резерве.

Графа непостоянных трат:

- питание;

- здоровье;

- бензин;

- одежда, обувь;

- коммунальные платежи;

- личные потребности членов семьи (распределить отдельно);

- подарки к праздникам;

- оплата обучения;

- досуг;

- траты на детей.

Если вы хотите, таблицу можно дополнить или сократить, откорректировав пункты доходов и расходов.

Шаг 3. Следим за расходами на протяжении всего месяца

Оформить таблицу распределения семейного бюджета сразу не выйдет, сначала стоит узнать, куда и сколько денег вы тратите. На это уйдет пара месяцев. В таблицу Excel, которую вы скачаете, постепенно вносите ваши траты и адаптируйте ее под себя.

Задача на этом этапе – получить конкретное представление о распределении бюджета вашей семьи, увидеть совокупность расходов и в будущем корректировать их.

Шаг 4. Разделяем нужды и желания

Когда семьи начинают распределять свои расходы, они видят, что большие суммы денег тратятся на бесполезные вещи. Необдуманные, незапланированные покупки очень влияют на кошелек семьи, если заработная плата не так высока, при этом несколько тысяч рублей уходят незамеченными.

Отложите приобретение вещи, если вы не уверены точно, что она вам очень нужна. Подождите какое-то время. Если поймете, что вы до сих пор нуждаетесь в этом предмете, значит, это действительно нужная трата денег.

Маленький совет: не пользуйтесь кредитными и дебетовыми банковскими картами. Рассчитывайтесь наличными, так вы быстрее начнете экономить. Психологи выяснили, что человеку проще отдать виртуальные деньги, а не наличные.

Для скачивания есть таблица.

Этапы ведения семейного бюджета

В 1-м разделе я ответила на вопрос, зачем нужно вести семейный бюджет. И если я смогла вас убедить в необходимости его ведения, то теперь пора переходить к вопросу, как вести бюджет правильно.

Я выделила 6 основных этапов:

Этап 1. Подготовительный.

До начала процесса планирования и накопления следует в течение нескольких месяцев проследить за всеми семейными доходами и расходами. Это можно сделать в тетради, в таблице Excel, в специальных компьютерных программах или в мобильном приложении. О способах ведения бюджета мы поговорим чуть ниже. Главные принципы, которые должны быть соблюдены на этом этапе:

- ежедневная запись всех поступлений и расходов;

- распределение затрат на категории и подкатегории;

- подсчет в конце месяца итогов по всем разделам с целью выявления наиболее затратных статей;

- делаем таблицу по доходам, не забываем об учете всех источников поступления денег.

Этап 2. Анализ собранных данных.

По истечении 2 – 3 месяцев сбора исходных данных проведите их анализ. Ведь вы для этого их собирали? Какие затраты для вашей семьи являются обязательными, а от каких можно навсегда (например, курение) или на время (например, покупка каждый месяц новой кофточки) отказаться?

Чем подробнее вы заносили в таблицу сделанные расходы, тем точнее будет анализ. Это нужно для того, чтобы вы выявили скрытые резервы вашего семейного бюджета. Те отправные точки, от которых будете отталкиваться на следующем этапе.

Этап 3. Постановка целей.

После того, как вы провели анализ и выявили резервы, необходимо определить, чего вы хотите достичь в ближайшее или отдаленное время. Цели могут быть самыми разными. Например:

- накопление денег на отпуск,

- покупка нового холодильника,

- подготовка к безбедной пенсии и т. д.

Этап 4. Разработка стратегии и тактики.

Пожалуй, самый сложный и ответственный этап. На нем вы должны разработать стратегию и тактику ведения семейного бюджета, которые помогут вам достичь поставленных целей.

Здесь вы должны четко прописать, как можно подробнее, ваши действия. Например, есть цель – накопить деньги на отпуск в размере 70 000 руб. До него осталось 7 месяцев. Значит каждый месяц вы должны откладывать по 10 000 руб.

Меня часто спрашивают коллеги по работе, как я могу ездить отдыхать за границу 2 раза в год при одинаковых с ними доходах? Они себе такого позволить не могут. Что-либо им объяснять я уже перестала, не слышат и не хотят слышать. А здесь отвечу.

Да, я люблю путешествовать. Это страсть всей моей жизни, и я заразила ею всю мою семью. Поэтому у нас одна цель на год – покорить очередной маршрут. Ни у меня, ни у мужа нет дорогих машин, телефонов, шуб и драгоценностей. Для меня все это – пустой звук. С каждой заработанной суммы мы откладываем на единственное, что имеет для нас ценность – яркие эмоции и впечатления от поездок, от знакомства с чужой культурой, людьми, языком. Ведение семейного бюджета очень помогает.

Хотите увеличить доходы – сократите расходы. В своей статье об экономии я более подробно рассказываю о способах снижения затрат.

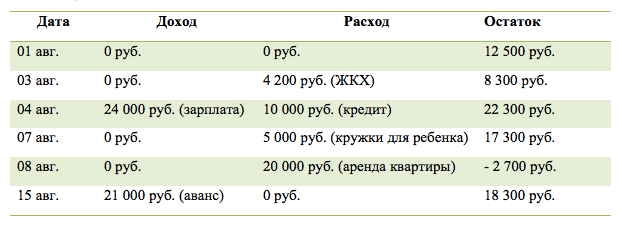

Этап 5. Планирование семейного бюджета на месяц.

Здесь снова понадобится таблица, но в более усложненном варианте. Доходы и расходы следует дополнительно разбить на графы “План” и “Факт”. Помните пример цели – накопить 70 000 руб. на отпуск? Заносим наши взносы по 10 000 руб. и все остальные обязательные расходы в графу “План”. Проставляем фактические значения и выводим отклонения.

Пример таблицы за месяц

Цифры в таблице заданы условные, для примера. Итог нашего планирования – мы сэкономили 14 200 руб.

Этап 6. Анализ результатов.

В конце месяца мы должны подвести итоги. Сравнить суммы по плану и по факту. По каким статьям удалось сэкономить, а по каким образовался перерасход.

В нашем условном примере в конце месяца мы сэкономили 14 200 руб. Далее логично решить вопрос с этими “лишними” деньгами. Что с ними делать? Каждая семья решает это по-своему. Кто-то потратит на приобретение нужной (или не очень) вещи. Кто-то отложит на депозит. Кто-то прогуляет в ресторане. В любом случае, выбор только ваш. Никакие советы здесь не уместны.

А потом надо составить новую таблицу на очередной месяц. И наши этапы повторяются, кроме 1-го и 2-го. 3-й этап тоже может быть исключен, если цель была поставлена долгосрочная и достигается не за один месяц.

Семейный бюджет в Excel

Самым простым и одновременно функциональным решением является программа Excel и ее веб-аналог Таблицы в Google Docs. При помощи простейших табличных функций вы можете строить графики и диаграммы, высчитывать любые параметры:

- соотношение доходов и расходов,

- доля каждой статьи в целом в расходах,

- перерасход по каждой статье бюджета,

- остаток долгов,

- долговую нагрузку,

- объем и динамику накоплений,

Вот несколько примеров и полезных формул на примере бюджета семьи из трех человек.

B5 – планируемые доходы. Сумма всех предполагаемых поступлений в месяце.

B20 – планируемые расходы. Сумма всех предполагаемых отчислений и платежей в месяце.

B2 – планируемый баланс. Сумма денежных средств, которая должна остаться на счету, при планируемых расходах и доходах. Выше, в клетке B1 (разница клеток С5 и С20, сумма доходов и расходов по факту за месяц) для удобства реальный баланс. Сколько в итоге осталось денежных средств. Разница значений показывает, что реально расходов получилось больше, чем планировалось. Тем не менее цифра эта положительная, а значит, основной цели достичь удалось: семья потратила меньше, чем заработала, укрепила свое благосостояние.

G5 – сумма всех трат за месяц. Ниже в столбце траты по дням месяца, с округлением до десятка в большую сторону.

В столбце F – категории трат. Все значения столбца G автоматически суммируются напротив этой же категории в столбце А. Сумма вычитывается из планируемого бюджета на категорию в столбце В.

Если сумма трат превышает планируемую, значение в столбце D – итого реально потрачено – окрашивается красным, «лимит превышен». Если меньше – зеленым, «остались свободные средства». Это очень удобно при анализе данных. На медицину надо закладывать больше. А на интернет можно и меньше.

Диаграммы помогают контролировать баланс месяца – важно, чтобы он был положительным – и расходы по месяцам года. Так можно строить прогнозы на следующий год, готовиться к большим покупкам и тратам: на отпуск, лечение, страховые взносы, ремонт и техническое обслуживание автомобиля и так далее

Скачайте пример бюджета в формате *.xls, чтобы настроить его под себя и начать учет собственных трат и поступлений. При необходимости вы сможете перевести его в веб-формат и вести в Google Docs, открыть доступ другим членам семьи.

Как правильно вести семейный бюджет

Разберем несколько рекомендаций, которые помогут вам вести семейный бюджет правильно.

Начать фиксировать все доходы и расходы

Вам надо фиксировать абсолютно все доходы и все расходы. Даже совсем крошечные. Даже на жвачку.

Когда речь заходит о фиксации доходов и расходов, я всегда привожу в пример Рокфеллера. У Рокфеллера был маленький блокнотик, куда он всегда записывал все-все свои расходы, а потом вел учет трат.

Берите пример с Рокфеллера. К тому же учет трат сегодня можно проводить автоматически – например, через мобильное приложение банка, картой которого вы везде расплачиваетесь.

Проанализировать денежные потоки

Когда вы несколько месяцев будете вести учет доходов и расходов, вам надо будет провести их анализ. Посмотрите, откуда поступает больше всего денег и на что большая их часть тратится.

Сразу подумайте, как можно оптимизировать источники ваших доходов, чтобы зарабатывать больше. Например, если вы репетитор – задумайтесь о курсах повышения квалификации.

Выявить все обязательства

Обязательствами называется всё то, что «вынимает деньги из вашего кармана». Например, платежами по обязательствам являются ипотека, оплата коммунальных услуг, оплата интернета и мобильной связи.

Проанализируйте все обязательства, которые у вас есть и подумайте, можно ли их оптимизировать. Например, если ваша семья владеет гаражом, но не имеет автомобиля – задумайтесь о сдаче гаража в аренду или продайте его.

Поставить цели

Бюджет, собственно, и надо вести, чтобы достигать определенных целей. Например, чтобы накопить достаточно денег на отдых или на учебу детей, или на покупку дорогой недвижимости.

Поставьте цели, определитесь со сроками и пропишите, сколько вам нужно денег на реализацию этих целей. Если денег не будет хватать – вам надо будет оптимизировать свои доходы и расходы. Чтобы больше зарабатывать или меньше тратить.

Фиксировать всё и вся

С того момента, как вы начнете системно вести бюджет, вам надо будет вносить в него абсолютно всю информацию о движении денежных средств.

Взяли часть денег и купили на них государственных облигаций – пропишите это. Взяли еще часть накоплений и положили на ИИС – тоже пропишите.

Каждый месяц подводить итоги

Просматривайте свой бюджет ежемесячно. Вам нужно знать, сколько денег вы заработали, сколько потратили и на что.

Когда вы будете «свежим» взглядом просматривать свои доходы и расходы, вы увидите много нового и интересного, обратите внимание на то, что раньше всегда ускользало от вашего взгляда

Пошаговое руководство к ведению семейного бюджета

Задумайтесь – для чего вы ведете, или хотите начать вести семейный бюджет? Помимо того, что это он проясняет финансовую ситуацию, бюджет может и должен служить более высокой цели

Например, благодаря контролю над бюджетом, вы с легкостью можете высвободить деньги на решение важных проблем, сможете запланировать крупную покупку или даже задумаетесь над тем, чтобы сменить работу.

Чтобы избежать распространенных ошибок и не тратить время зря, советуем обратить внимание на этапы, или шаги, которые нужно выполнять последовательно

Шаг 1. Выявите ваши цели и приоритеты

Главная задача семейного бюджета – это повышение качества жизни. Этот результат достигается благодаря рациональному распределению – с одной стороны, и грамотному планированию – с другой.

Практика показывает:

- Если вам не хватает денег, и при этом вы не знаете точной суммы, в большинстве случаев вы просто не умеете их распределять.

- Если вы не можете себе позволить откладывать деньги, вероятно, вы их уже потратили!

- Если вы никак не можете купить квартиру/машину/компьютер – в 99% случаев вы просто не планировали это сделать.

Первым делом нужно подумать, какую конкретно задачу будет решать ведение бюджета вашей семьи. Если это повышение качества жизни – то что конкретно должно измениться.

Пример! Допустим, вы мало путешествуете, но слишком много тратите на развлечения в вашем городе. Тогда вашим приоритетом будет перераспределение расходов – меньше тратить на развлечения, больше – на путешествия!

А вот еще один пример: вы хотите разобраться, достаточно ли вы получаете, чтобы обеспечивать все потребности своей семьи. Тогда вы должны будете изучить эти потребности, расставить приоритеты и решить – нужно ли вам увеличивать доходы.

Хорошо, если вы поставите конкретную и достижимую финансовую цель, например: «накопить 150 тыс. рублей на кухонный гарнитур к декабрю 2020 года» – и подстроите под нее свой ежемесячный бюджет.

Шаг 2. Проанализируйте текущее финансовое положение

Не менее ответственный и даже более трудоемкий шаг – организация ведения семейного бюджета. Исходя из выбранного типа бюджета, подробно распишите все доходы и расходы вашей семьи и оцените финансовую ситуацию.

Ваш бюджет:

- дефицитный, если расходы превышают доходы

- сбалансированный, если расходы примерно равны доходам

- профицитный, если часть доходов остается

С доходами бывает проще, потому что источников дохода обычно в разы меньше, чем расходных статей. Однако здесь тоже следует расписать подробно все доходы. Сравнительная таблица доходов и расходов за месяц и вывод, который вы сделаете, подскажет вам средство, с помощью которого вы можете добиться того, чего хотите.

Пример анализа ежемесячных расходов на питание

Не знаете, сколько тратите на еду? Проанализируйте свои покупки в супермаркете в течение хотя бы 1 месяца. Семейный бюджет складывается во многом из анализа статистики расходов. Фиксируйте данные в любой удобной для вас форме, отразив необходимые данные. Определите самые расходные статьи попробуйте запланировать покупки на следующий месяц, рассчитать недельный бюджет и т.п.

Какие статьи расходов нужно непременно отражать в бюджете

В вашем бюджете должны присутствовать несколько основных категорий, отслеживать которые удобно отдельно, остальные можете смело группировать.

Например, полезно отдельно отслеживать личные расходы (каждого из супругов, если бюджет общий), отдельно отражать расходы на детей, общие семейные траты, а также обязательно фиксировать регулярные платежи.

Обычно траты сортируются по категориям, например: красота, здоровье, транспорт, дети, питание, образование, развлечения. Воспользуйтесь этими данными, который собрал за вас банк, и составьте примерный план расходов на следующий месяц. Старайтесь распределять плановые расходы более рационально: остаток по средствам вы можете отправить в накопления.

Шаг 3. Определитесь со средствами достижения цели

После того, как вы получили достаточно информации о потребностях своей семьи и оценили состояние вашего бюджета, самое время подумать о средствах повышения качества жизни. То есть вам следует определиться – каким путем вам этого добиться:

- наращивание доходов – подойдет, если бюджет дефицитный или сбалансированный, а ваши расходы максимально рационализированы

- сбережения – подойдет, если бюджет профицитный или сбалансированный

- рационализация расходов – подойдет, в любом случае, поскольку как минимум высвобождает средства.

Расходы

Теперь обратите внимание на расходы. Они тоже играют очень важную роль

Комментарии — это хорошо. Но только лучше досконально производить запись того, куда именно и на что вы тратите средства. Таблица «Бюджет семьи: доходы и расходы», которая подробно описывает ваши траты, — это кладезь экономии и контроля.

Что сюда лучше включить? В отдельный пункт отведите раздел «Основные». Пусть это будут коммунальные платежи. Подпункты тоже придется сделать. О чем речь? Для каждого счета пусть будут отведены отдельные графы. Иными словами, записывайте в таблицу отдельно количество средств за общие коммунальные (домовые) нужды, холодную и горячую воду, отопление, электричество, капитальный ремонт.

Помимо всего прочего, доходы и расходы семьи обычно подразумевают распределение бюджета на еду, одежду, подарки и проезд на транспорте. Пусть как минимум эти моменты отражаются в вашей таблице. Купили что-то? Занесли в список с комментарием в соответствующее поле. Проехали на транспорте? Записали. Да, сначала будет трудно, но затем вы научитесь быстро производить расчеты, а также не забывать делать записи по тратам.

Зачем нужен семейный бюджет

В этом блоке я вам объясню, зачем в принципе надо вести учет семейного бюджета.

Учитывать доходы

Бюджет позволяет понять, сколько денег зарабатывает семья за определенный период времени, из каких источников поступает больше доходов, из каких меньше.

Следить за расходами

Это еще более важная составляющая. Только с помощью учета бюджета можно определить, куда «утекают» деньги.

Чаще всего в семьях бывает так. Денег вроде бы зарабатывается много, оба супруга много работают, но к концу месяца не остается вообще ничего.

Планировать траты

Когда доходы и расходы строго учитываются, тратить становится сложнее. Хотя бы уже потому, что оба супруга знают – эту трату надо будет прописать в бюджете, из-за нее бюджета может не хватить и пр. Это хорошая «психологическая» защита от выброса денег на ветер.

Когда планируется семейный бюджет, супруги всегда стремятся заранее спланировать свои траты и прописать их в бюджете. Это развивает навык финансового планирования и делает отношения с финансами более обдуманными и рациональными.

Копить

Копить деньги очень тяжело, когда не знаешь, в каком объеме они поступают в бюджет и на что тратятся. Когда все поступления и расходы прописываются, копить становится намного легче.

В бюджете надо даже делать отдельную графу «Накопления» и фиксировать в ней сумму, которая ежемесячно откладывается.

Инвестировать

Вот представьте, вы определили объем своих доходов, спланировали неизбежные траты, отложили часть денег на непредвиденные жизненные обстоятельства – остальное вы можете инвестировать. Вкладывать, например, в акции или облигации. Или даже просто помещать на индивидуальный инвестиционный счет, чтобы получать налоговые вычеты.

Как сохранить семейный бюджет, если основные расходы постоянны при нерегулярных доходах

Не каждый человек работает и имеет постоянный доход. Однако даже в такой ситуации можно планировать бюджет, просто делать это придется более подробно.

- Первый способ — подсчитать, сколько вы зарабатываете (за последние годы), и взять за ориентир эту сумму.

- Следующая методика — из вашего заработка выделите сумму, которой хватит на жизнь. Остальное откладывайте на страховой счет. Если в какой-то из месяцев доход будет небольшим, вы просто возьмете недостающие деньги со счета. При этом «заработная плата» будет такой же.

- Еще один способ контролировать расходы семейного бюджета — разработать 2 таблички: одну для месяцев с нормальным заработком, а вторую — когда доход недостаточный. Сделать это будет непросто, но если постараться, то все получится. Самая главная ошибка, которую человек делает, оказавшись в подобной ситуации, — оформление кредита в надежде на то, что доходы станут больше в будущем. Однако проблема в том, что если заработок не увеличится, то все деньги вы будете отдавать на погашение процентов по кредиту.

Как правильно распределить и уменьшить расходы семейного бюджета

Далее приведем правила, с помощью которых можно распланировать семейные доходы и расходы. Используя их, вы сможете принять правильное решение в любой ситуации.

1. Правило 50/20/30

Амелия и Элизабет Уоррен, написавшие книгу «Все ваше благосостояние: главный денежный план на всю жизнь» разработали действенный метод, как отслеживать расходы семейного бюджета.

Они предлагают не подразделять траты на множество категорий, а выделить 3 основные статьи расходов:

- 50 % денежных средств идут на важные затраты: внесение платы за квартиру, оплата налоговых взносов, приобретение продуктов питания;

- 30 % – дополнительные траты: посещение кинотеатров, ресторанов, торгово-развлекательных центров;

- 20 % — неприкосновенный запас, погашение кредитов, возвращение долгов.

2. Правило 80/20

Знаменитое Правило Парето 80/20 действует по тому же принципу, что и описанный выше способ. 20 % заработанных средств отправляем в неприкосновенный запас либо используем для погашения долга. 80 % — оставшиеся траты.

Однако данный принцип можно модифицировать, подстраивая под условия конкретной ситуации.

3. Правило 3–6 месяцев

Необходимо накопить определенное количество денег, которых хватит, чтобы нормально существовать 3–6 месяцев. Хранить накопленные средства можно дома либо открыть банковский счет.

Если случится непредвиденная ситуация (вас уволили, требуется дорогостоящее лечение), финансовая подушка поможет вам. И не придется в спешке оформлять кредиты, занимать деньги у друзей и так далее. Вы сможете спокойно пережить трудные времена и найти решение.

Используйте метод конвертов

Не стоит составить бюджет, а затем забывать про него

Составление бюджета – это важно, но ещё важнее использовать его

Поместите бюджет на место, где вы будете его видеть ежедневно. Распечатайте его и прикрепите к холодильнику или к входной двери. Вам не надо каждый день его смотреть, но вы будете помнить о том, что он важен.

Не всегда легко соблюдать бюджет. Если вы расстраиваетесь от того, что придерживаетесь бюджета, или чувствуете себя лишенными разных радостей жизни, напомните себе о ваших финансовых целях. Если вы копите на новую машину, поместите на видное место её фотографию, которая бы вас вдохновляла на то, чтобы придерживаться бюджета.

Если у вас проблемы с ограничением своих расходов, пришло время для «конвертов». Это могут быть как реальные бумажные конверты, так и банковские карточки, чтобы зарабатывать на кэшбэке. Деньги в этих «конвертах» предназначены для разных видов расходов, например, конверт на бензин, конверт на продукты, конверт на развлечения и так далее. Если вы положили деньги в каждый «конверт» – это именно та сумма денег, которые вы позволите себе потратить на эту статью расходов в этом месяце.

Если в конверте закончились деньги, значит вам больше нечего тратить на расходы в этой группе. Конверты с деньгами – это лучший способ, чтобы жить в рамках бюджета.

Выбрать выгодные карты

можно тут

Примитив

Что ж, воспользуемся именно таким вариантом. Дело все в том, что доходы и расходы семьи — таблица очень неоднозначная. Она может включать в себя разнообразные пункты, которые пригодятся для тех или иных ситуаций. Правда, можно воспользоваться самой примитивной моделью. Она прекрасно подходит для тех, кто не любит конкретики и бумажной волокиты.

Что потребуется? Чтобы вести учет доходов и расходов, вы должны составить соответствующую таблицу на месяц. Минимум в ней должно быть 4 колонки. Это:

- доходы;

- расходы;

- итоговая прибыль;

- расход итоговый.

Собственно говоря, каждый день нужно будет в соответствующие поля заносить нужные изменения. В течение месяца активно используются только «доходы» и «расходы». А вот в конце придется произвести расчет обеих колонок и их разницу. Это самый простой вариант, который только может встретиться. Доходы и расходы семьи — таблица, которая не имеет однозначности. Но желательно расширить ее. Как именно?

Бюджет для (потенциальных) заемщиков

Вот кому особенно нужно следить за деньгами, так это кредитным заемщикам. В кредите самом по себе нет ничего “такого”. Всего лишь один из возможных инструментов решения финансовой задачи. Хотя и довольно популярный. Прямо сейчас по кредитам платят около 40 миллионов россиян. Чуть больше половины экономически активного населения. В семейном бюджете заемщика два важных параметра:

- Уровень кредитной нагрузки

- Остаток долга

Первый помогает узнать, не отдаете ли вы слишком много по банковским займам. А второй держит вас в курсе, не стал ли бюджет ваш еще положительным.

Вычислить долговую нагрузку можно по формуле: (сумма всех платежей по кредитам/сумма всех доходов) Х 100 = долговая нагрузка, %. В идеале кредитная нагрузка не должна превышать 15-20%. Предельным считается показатель в 30%. Долговая нагрузка 35-40% уже считается критической.

E1 – сумма кредитных выплат в рублях. Е2 – кредитная нагрузка в процентах к доходу. В данном случае это 19,1%, приемлемый показатель. G1 – сумма долговых обязательств семьи. G2 – сумма накоплений. Она равна 0. А значит, глобальный баланс семьи все-таки неудовлетворительный, она должна около 2,5 миллионов рублей и в минусе на эту сумму.

К слову о том, как рассчитать, можете ли вы позволить себе еще один кредит. В банке у вас четыре главных параметра оценки (кстати, прочитайте статью о том, как банки принимают решение о выдаче кредита, это познавательно). Это качество кредитной истории, доходы, долговая нагрузка и сведения о работодателе. Чем больше доход, тем большую долговую нагрузку банки могут заемщику «разрешить».

Таким образом, чтобы понять, можете ли вы себе позволить кредит, нужно вычислить долговую нагрузку. Если полученное значение не превышает 30%, а уровень ваших доходов выше среднего, кредит могут одобрить. Но не перегружайте бюджет лишними тратами. Берите кредит только если он необходим. Инвестиционно-сберегательная стратегия в личных финансах — это лучший вариант в “новой экономической реальности”, про которую говорят в телевизоре. И вот еще текст про то, как сократить долговую нагрузку, если это для вас актуально.

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Стратегии расходов семейного бюджета

По расходным стратегиям семейного бюджета можно выделить следующие типовые модели:

- “Все лучшее – детям”. Когда семья нацелена, прежде всего, удовлетворять потребности детей. Бывают ситуации, когда исполняют прихоти ребенка в ущерб необходимых затрат.

- “Лучше быть здоровым и богатым, чем бедным и больным”. Основные затраты – на полноценное, питание, услуги спорткомплексов, массаж, поддержание красоты. Предпочтение отдаётся платной медицине, а не бесплатной.

- “По одёжке встречают”. При этой психологической установке самое главное – хорошо выглядеть, иметь дорогой “прикид”. Соответственно, и в бюджет закладывают стоимость престижной одежды, обуви, аксессуаров и прочее.

- “Уж лучше физика, чем лирика”. Приоритет отдаётся приобретению сложной бытовой техники. Встречаются квартиры, буквально напичканные современным оборудоваем, гаджетами.

- “А там – хоть трава не расти”. Позиция, нацеленная на удовлетворение сиюминутных желаний, какими бы они ни были. И вот покупается, например, большая и дорогая игрушка, которая не нужна, а занимает только место. Делают импульсивные покупки одежды, без учета цвета, фасона, сезона. Обычно на распродажах.

- “Затянуть потуже пояс”. Резко ограничивается потребление продуктов и текущие затраты. Во имя чего? Например, во имя накопления денег на очень дорогое образование. Или на отдых за рубежом. Или на новую квартиру. Это необходимые затраты, и их в семейном бюджете можно отнести к инвестиционным проектам.

- “Дело – превыше всего”. Все средства, накопленные путём суровых ограничений личного потребления, направляются на предпринимательскую деятельность, открытие своего дела. Риски потерь при этом очень велики. Но зато и счастье завоевания какой-либо рыночной ниши безмерно.

- Смешанная стратегия. Это когда всего понемножку или «как получится».