Что представляет собой рентабельность совокупного капитала

Содержание:

- Using ROE to Identify Problems

- Сравнение показателей

- Рентабельность собственного капитала — определение

- Рентабельность собственного капитала — что показывает

- Рентабельность собственного капитала — формула

- Рентабельность собственного капитала — значение

- Средние статистические значения по годам для предприятий РФ

- Формула расчета рентабельности собственного капитала

- Impact of Interest Expense

- Рентабельность бизнеса: суть понятия

- В чем ее смысл

- ROE and DuPont Analysis

- Frequently Asked Questions

- What is the ROE for?

- Группа 1. Основные финансовые показатели

- Образцы расчета для ОАО «Камаз»

Using ROE to Identify Problems

It is reasonable to wonder why an average or slightly above-average ROE is good rather than an ROE that is double, triple, or even higher than the average of their peer group. Aren’t stocks with a very high ROE a better value?

Sometimes an extremely high ROE is a good thing if net income is extremely large compared to equity because a company’s performance is so strong. However, an extremely high ROE is often due to a small equity account compared to net income, which indicates risk.

Inconsistent Profits

The first potential issue with a high ROE could be inconsistent profits. Imagine a company, LossCo, that has been unprofitable for several years. Each year’s losses are recorded on the balance sheet in the equity portion as a “retained loss.” The losses are a negative value and reduce shareholder equity. Assume that LossCo has had a windfall in the most recent year and has returned to profitability. The denominator in the ROE calculation is now very small after many years of losses, which makes its ROE misleadingly high.

Excess Debt

A second issue that could cause a high ROE is excess debt. If a company has been borrowing aggressively, it can increase ROE because equity is equal to assets minus debt. The more debt a company has, the lower equity can fall. A common scenario is when a company borrows large amounts of debt to buy back its own stock. This can inflate earnings per share (EPS), but it does not affect actual performance or growth rates.

Negative Net Income

Finally, negative net income and negative shareholder equity can create an artificially high ROE. However, if a company has a net loss or negative shareholders’ equity, ROE should not be calculated.

If shareholders’ equity is negative, the most common issue is excessive debt or inconsistent profitability. However, there are exceptions to that rule for companies that are profitable and have been using cash flow to buy back their own shares. For many companies, this is an alternative to paying dividends, and it can eventually reduce equity (buybacks are subtracted from equity) enough to turn the calculation negative.

In all cases, negative or extremely high ROE levels should be considered a warning sign worth investigating. In rare cases, a negative ROE ratio could be due to a cash flow supported share buyback program and excellent management, but this is the less likely outcome. In any case, a company with a negative ROE cannot be evaluated against other stocks with positive ROE ratios.

Сравнение показателей

Чтобы лучше понять различия между рентабельностью собственного и привлеченного капитала, их экономическую сущность можно представить в виде небольшой сводной таблицы:

|

ROE |

ROIC |

|

| Главные отличия показателя | Предприятие инвестирует в производство исключительно собственный капитал | Для инвестирования может использоваться как собственный капитал, так и привлеченные (заемные) средства |

| Оптимальный период для оценки | Один год | Один год |

| В какой отрасли используется | В любой | В любой |

| Какой тренд благоприятен для предприятия | Рост показателя | Рост показателя |

| Для кого может представлять интерес | Собственники предприятия | Собственники и инвесторы |

| Точность оценки финансовой деятельности фирмы | Меньше | Больше |

Рентабельность собственного капитала — определение

Рентабельность собственного капитала — коэффициент равный отношению чистой прибыли от реализации к среднегодовой стоимости собственного капитала. Данные для расчета — бухгалтерский баланс.

Рентабельность собственного капитала рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельности как Рентабельность собственного капитала.

Скачать программу ФинЭкАнализ

Рентабельность собственного капитала — что показывает

Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие на единицу стоимости собственного капитала.

Рентабельность собственного капитала — формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса

где стр.190 — значение из Бухгалтерского баланса на конец отчетного периода, стр. 490нач, стр. 490кон — значения на начало и на конец отчетного периода из Отчета о прибылях и убытках (форма №2).

Формула расчета по данным нового бухгалтерской отчетности

где параметрами формулы являются соответствующие строки Бухгалтерского баланса и Отчета о финансовых результатах.

Рентабельность собственного капитала — значение

Рентабельность собственного капитала (Kрск) — по сути главный показатель для стратегических инвесторов (в российском понимании — вкладчиков средств на период более года). Показатель определяет эффективность использования капитала, инвестированного собственниками предприятия. Собственники получают рентабельность от инвестиций в виде вкладов в уставный капитал. Они жертвуют теми средствами, которые формируют собственный капитал организации и получают взамен права на соответствующую долю прибыли.

С позиции собственников рентабельность наиболее достоверно отображается в виде рентабельности на собственный капитал. Показатель важен для акционеров компании, так как характеризует прибыль, которую собственник получит с рубля инвестиций в предприятие.

У применения этого коэффициента есть ограничения. Доход появляется не от активов, а от продаж. На основе Kрск нельзя оценить эффективность бизнеса компании. Кроме того, большинство компаний используют весомую долю заемного капитала. Как бухгалтерский показатель Рентабельность собственного капитала дает представление о доходах, которые компания зарабатывает для акционеров.

Рентабельность собственного капитала сравнивают с возможным альтернативным вложением средств в акции других предприятий, облигации, банковский депозит и т.д.

Минимальный (нормативный) уровень доходности предпринимательского бизнеса — уровень банковского депозитного процента. Минимальное нормативное значение показателя Рентабельности собственного капитала (Kрск) определяется по следующей формуле:

где:

- Крнк – нормативная величина рентабельности собственного капитала, отн.ед.;

- Сд – средняя ставка по банковским депозитам за отчетный период;

- Снп – ставка налога на прибыль.

Если показатель Kрск за период анализа оказался ниже минимального Крнк или вовсе отрицательным, то собственникам не выгодно вкладывать средства в компанию. Инвестору стоит проанализировать вложение средств в другие компании.

Для окончательного приема решение о выходе из капитала компании лучше проанализировать Kрск за последние годы и сравнить с минимальным уровнем доходности за этот период.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | -0.080 | 0.000 | -0.090 | -0.130 | 0.015 | -0.257 | -0.190 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | -0.015 | 0.031 | -0.049 | 0.028 | 0.082 | -0.005 | 0.017 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.049 | 0.077 | -0.013 | 0.043 | 0.098 | 0.037 | 0.063 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.091 | 0.068 | 0.003 | 0.060 | 0.119 | 0.081 | 0.030 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.123 | 0.091 | 0.079 | 0.110 | 0.130 | 0.095 | 0.130 |

| Все организации | 0.107 | 0.081 | 0.052 | 0.089 | 0.121 | 0.077 | 0.107 |

Значения таблицы рассчитаны на основании данных Росстата

Формула расчета рентабельности собственного капитала

ROE – это не что иное, как процентная зависимость чистой прибыли от величины собственного капитала. Соотношение довольно посредственно и представляет собой:

Как и остальные статистические коэффициенты, ROE выражается в % для удобного статистического анализа и оценки динамики.

Формула Дюпона для получения ROE

Чтобы в процессе расчетов иметь возможность оценить влияние на полученное значение со стороны активов, расчет делают по формуле Дюпона. Она состоит из трех своеобразных частей, которые отражают основные факторы влияния на результат расчетов. Таким образом, трехфакторный анализ происходит по формуле:

Эта формула прочно вошла в практику финансовой статистики в начале прошлого века под влиянием крупной компании DuPont, которая занималась химическими разработками, а основана была в качестве крупного производителя пороха.

Оценка итогового значения ROE по этой формуле происходит с точки зрения трех образующих факторов:

- экономическая эффективность продаж;

- степень оборачиваемости активов;

- соотношение между кредитными финансами и собственным капиталом;

Impact of Interest Expense

If an investment involves only equity and no debt, or equity and the total investment amount is the same, then in such a case, ROE and ROI will also be the same. When there is a loan or debt, then ROE will be higher than when there is no loan if the profit possibly due to the loan exceeds the loan’s interest expenses.

For example, you can invest $50000 to open a small restaurant that could give a return of $10000. Or, you can invest $10000 more by borrowing to add a take-away as well, which will increase the profit by $2000 more. In this case, you should borrow the money only when the interest expense on loan is less than the additional profit of $2000. If the additional profit is more, the ROE will grow.

Рентабельность бизнеса: суть понятия

Каждый предприниматель должен постоянно изучать результативность работы компании, сравнивая новые данные со статистикой за прошлые года. Однако в некоторых случаях более целесообразно сравнивать результаты работы конкретной компании со среднестатистическими показателями, установленными для конкретного рыночного сегмента. Такой подход часто используют бизнесмены, занимающиеся инвестиционной деятельностью. Сравнение дохода от акций с прибыльностью паевых инвестиционных фондов и банковских депозитов позволяет определить, насколько выгодно вкладывать деньги в конкретный вид бизнеса. Такая оценка позволяет инвесторам выявлять экономическую привлекательность предложенного проекта.

При проведении анализа используется большое количество различных данных. В первую очередь потребуется информация о размере чистой прибыли конкретной компании. Помимо этого, нужно оценить размер резервного фонда и собственного капитала

Особую важность имеет информация о прогнозируемой величине дохода. Все вышеперечисленные показатели сравниваются с нормативами, установленными для конкретной отрасли

Подобная информация позволяет собственникам компании понять, какой именно финансовый результат принесли принятые решения, связанные с использованием вложенных инвестиций. Здесь следует отметить, что размер выручки, полученной в течение одного года и объем чистой прибыли, не могут отразить данную информацию.

Для того чтобы определить уровень ROE, бизнесмену необходимо рассчитать соотношение величины чистой прибыли, полученной фирмой за определенный отрезок времени, к объему цены собственного капитала. При расчете последнего параметра используются данные за несколько лет. Такая тактика позволяет определить уровень дохода инвесторов, вложивших деньги в развитие конкретного проекта.

Многие люди часто совершают ошибку, сравнивая рассматриваемый показатель с уровнем рентабельности активов компании. Несмотря на наличие схожих черт, эти индикаторы имеют явные отличия друг от друга. Коэффициент рентабельности активов используется для оценки результатов использования всех денежных ресурсов, принадлежащих фирме. К этой статье можно отнести и те средства, что были получены в виде займа от кредитных учреждений и партнеров. Показатель ROE применяется для того, чтобы оценить эффективность конкретной части финансовых ресурсов, принадлежащих держателям акций. Этот индикатор используется не только для отображения финансовых результатов, но и для оценки качества инвестиционной деятельности.

Помимо всего вышеперечисленного, необходимо отметить, что при составлении подобных расчетов, полученные значения являются конечным результатом. Это означает, что из данной суммы не нужно вычитать объем задолженности компании перед контрагентами и финансовыми учреждениями. Основываясь на всем, что было сказано выше можно сделать вывод, что данный коэффициент наглядно демонстрирует доходность каждого вложенного рубля.

Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал

В чем ее смысл

Для начала следует определиться, сколько мы хотим зарабатывать. Понятно, что в первый год существования фирмы получать прибыль могут не все. Для начала нужно окупить вложения, а затем поставить цели.

Многие российские предприятия (речь идет о малом бизнесе) регистрируются с минимальным уставным капиталом. Таким образом, проанализировать его рентабельность часто бывает невозможно: как анализировать то, чего нет? Однако на начальном этапе учредитель так или иначе делает какие-то финансовые вложения – как минимум, чтобы открыть расчетный счет, заплатить за услуги банка и закупить первую партию товара. Чаще всего такая операция оформляется как беспроцентный заем учредителя, а средства играют роль финансового рычага.

Но со временем возможна закупка оборудования, транспортных средств и даже недвижимости, используемой в производственном процессе. Это довольно большие расходы, которые относятся к капиталовложениям. Задача модели Дюпона – определить, стоило ли приобретать такие дорогостоящие основные средства или проще было их арендовать. Иными словами, если компания увеличивает активы, значит, они должны приносить прибыль.

Прибыль рассчитывается через объем продаж, а степень эффективности использования активов – через коэффициент их оборачиваемости, обозначаемый как Коа.

Коа=Выручка/Активы.

Модель Дюпона определяет взаимосвязь между объемом продаж, стоимостью активов и размером собственных средств, а также влияние каждого из этих факторов на чистую прибыль предприятия.

ROE and DuPont Analysis

While ROE can easily be computed by dividing net income by shareholders’ equity, a technique called DuPont decomposition can be used to break down the ROE calculation into additional steps. Created by the American chemicals corporation DuPont in the 1920s, this analysis can help see which factors are contributing most (or least) to a firm’s ROE.

There are two versions of DuPont analysis, the first involving three steps:

ROE

=

NPM

×

Asset Turnover

×

Equity Multiplier

where:

NPM

=

Net profit margin, the measure of operating

efficiency

Asset Turnover

=

Measure of asset use efficiency

Equity Multiplier

=

Measure of financial leverage

\begin{aligned} &\text{ROE} = \text{NPM} \times \text{Asset Turnover} \times \text{Equity Multiplier} \\ &\textbf{where:} \\ &\text{NPM} = \text{Net profit margin, the measure of operating} \\ &\text{efficiency} \\ &\text{Asset Turnover} = \text{Measure of asset use efficiency} \\ &\text{Equity Multiplier} = \text{Measure of financial leverage} \\ \end{aligned}

ROE=NPM×Asset Turnover×Equity Multiplierwhere:NPM=Net profit margin, the measure of operatingefficiencyAsset Turnover=Measure of asset use efficiencyEquity Multiplier=Measure of financial leverage

Alternatively, the five step version is as follows:

ROE

=

EBT

S

×

S

A

×

A

E

×

(

1

−

TR

)

where:

EBT

=

Earnings before tax

S

=

Sales

A

=

Assets

E

=

Equity

TR

=

Tax rate

\begin{aligned} &\text{ROE} = \frac{ \text{EBT} }{ \text{S} } \times \frac{ \text{S} }{ \text{A} } \times \frac{ \text{A} }{ \text{E} } \times ( 1 — \text{TR} ) \\ &\textbf{where:} \\ &\text{EBT} = \text{Earnings before tax} \\ &\text{S} = \text{Sales} \\ &\text{A} = \text{Assets} \\ &\text{E} = \text{Equity} \\ &\text{TR} = \text{Tax rate} \\ \end{aligned}

ROE=SEBT×AS×EA×(1−TR)where:EBT=Earnings before taxS=SalesA=AssetsE=EquityTR=Tax rate

Both the three- and five-step equations provide a deeper understanding of a company’s ROE by examining what is changing in a company rather than looking at one simple ratio. As always with financial statement ratios, they should be examined against the company’s history and its competitors.

For example, when looking at two peer companies, one may have a lower ROE. With the five-step equation, you can see if this is lower because: creditors perceive the company as riskier and charge it higher interest, the company is poorly managed and has leverage that is too low, or the company has higher costs that decrease its operating profit margin. Identifying sources like these leads to better knowledge of the company and how it should be valued.

Frequently Asked Questions

What is a good return on equity (ROE)?

As with most other performance metrics, what counts as a “good” ROE will depend on the company’s industry and competitors. While the long-term average ROE for companies in the S&P 500 has been around 14%, specific industries can be significantly higher or lower than this average. All else being equal, an industry will likely have a lower average ROE if it is highly competitive and requires substantial assets in order to generate revenues. On the other hand, industries with relatively few players and where only limited assets are needed to generate revenues may show a higher average ROE.

How do you calculate ROE?

To calculate ROE, analysts simply divide the company’s net income by its average shareholders’ equity. Since shareholders’ equity is equal to assets minus liabilities, ROE is essentially a measure of the return generated on the net assets of the company. The reason average shareholders’ equity is used is that this figure might fluctuate during the accounting period in question.

What is the difference between Return on Assets (ROA) and ROE?

ROA and ROE are similar, in that they are both trying to gauge how efficiently the company generates its profits. However, whereas ROE compares net income to the net assets of the company, ROA compares net income to the company’s assets alone, without deducting its liabilities. In both cases, companies in industries where significant assets are needed for operations will likely show a lower average return.

What is the ROE for?

The Return on Equity is an indicator that assesses how effective the funds invested by companies’ shareholders are. As a matter of fact, the ROE is the company’s annual profit after taxes, fees, and other statutory expenses, divided by the cost of all funds invested by its founders and shareholders without borrowed money.

As a rule, investors prefer companies and firms with a higher ROE. However, profits and incomes in different sectors of the economy vary a lot. For example, the indicator may differ even within the same sector if a company decides to pay dividends instead of keeping profits as available cash assets.

It’s important to assess the ROE in real-time mode, for a particular period of time (for example, 5 years). Investors usually calculate the ROE at the beginning and the end of their investment period, so that they could see real changes in profitability. This method gives the opportunity to assess the growth dynamics and compare the results with other companies’ performance.

A stable and eventually growing ROE attract investors. The ROE growth means that the chosen company is reliable and can produce stable income because it knows how to wisely employ its capital in order to increase performance and profits. On the other hand, the ROE decline may indicate that the company’s management makes wrong decisions and invests money in non-profitable assets.

Группа 1. Основные финансовые показатели

Начнем финансовый анализ банка с анализа отчета о финансовых результатах. Этот отчет похож на отчет о прибылях и убытках, которые формируют компании.

В качестве примера будем рассматривать отчетность АКБ «Алмазэргиэнбанк». Возьмем ее с сервиса раскрытия информации disclosure.skrin.ru.

Пример поиска финансовой отчетности банка на сайте disclosure.skrin.ru

Процентный доход

Доходы банковской деятельности заключаются выдаче займов и кредитов предприятиям и физическим лицам. Отсюда основные доходы банка составляют процентные платежи по кредитам и займам.

В строке 1 отчета о финансовых результатах мы видим главный источник дохода банка – «Процентные доходы». Их увеличение показывает улучшение финансового состояния организации.

Как можно заметить Процентные доходы могут быть от:

- Размещения средств в кредитных организациях.

- От ссуд, предоставленных клиентам, не являющимися кредитными организациями.

- От оказания услуг по финансовой аренде.

- От вложения в ценные бумаги.

Процентные доходы банка в балансе

В нашем примере доход у банка «Алмазэргиэнбанк» сократился с 3 001 141 тыс. руб. до 2 869 606 тыс. руб.

Процентный расход

Расходы банка складываются от привлечения денежных средств от предприятий и физических лиц, т.е. основные расходы – это выплата процентов по депозитам

Процентные расходы состоят из:

- Расходов по привлеченным средствам кредитных организаций.

- Расходов по привлеченным средствам клиентов, не являющимися кредитными организациями.

- Расходов по выпущенным долговым обязательствам.

Расходы у анализируемого банка также сократились с 1 254 915 тыс. руб. до 1 191 896 тыс. руб.

Процентный расход банка

Чистый процентный доход

Разница между Процентным доходом (стр. 1) и Процентным расходом (стр. 2) формирует Чистый процентный доход (стр. 3).

Чистый комиссионный доход

Комиссионные доходы не относятся к процентным доходам и получаются от комиссий за проведение операций. В общей структуре доходов банка могут доходить до 30%.

Формула расчета чистого комиссионного дохода = Комиссионные доходы – Комиссионные расходы.

Являются одной из составляющих чистого операционного дохода банка.

Пример расчета чистого комиссионного дохода банка

В нашем примере Чистые комиссионные доходы = 586 119 – 120 883 = 465 236 тыс. руб.

Операционные доходы

Помимо доходов от основной деятельности у банка есть доходы и расходы от предоставления прочих услуг населению и бизнесу, а также от инвестиционной деятельности. Результаты от торговых и прочих операций формируют операционные доходы банка.

Операционные доходы и расходы банка

Для банка АКБ «Алмазэргиэнбанк» операционные доходы и операционные расходы были соответственно равны 725 622 тыс. руб. и 1 964 517 тыс. руб.

Операционные расходы

Далее смотрим операционные расходы. Если из Чистых доходов (стр.20) отнять Операционные расходы (стр.21), то мы получим Прибыль до налогообложения (стр.22).

Чистая прибыль

Чистая прибыль (стр.24) заключительный показатель, который мы получим, отняв налог из Прибыли (убыток) до налогообложения.

Расчет чистой прибыли банка

В нашем примере у банка чистая прибыль выросла с 29 630 тыс. руб. до 320 814 тыс. руб.

Абсолютные показатели, которые мы рассмотрели полезно использовать для определения масштабов и объема деятельности банка. Рекомендуется анализировать изменение этих показателей во времени, чтобы видеть динамику изменения.

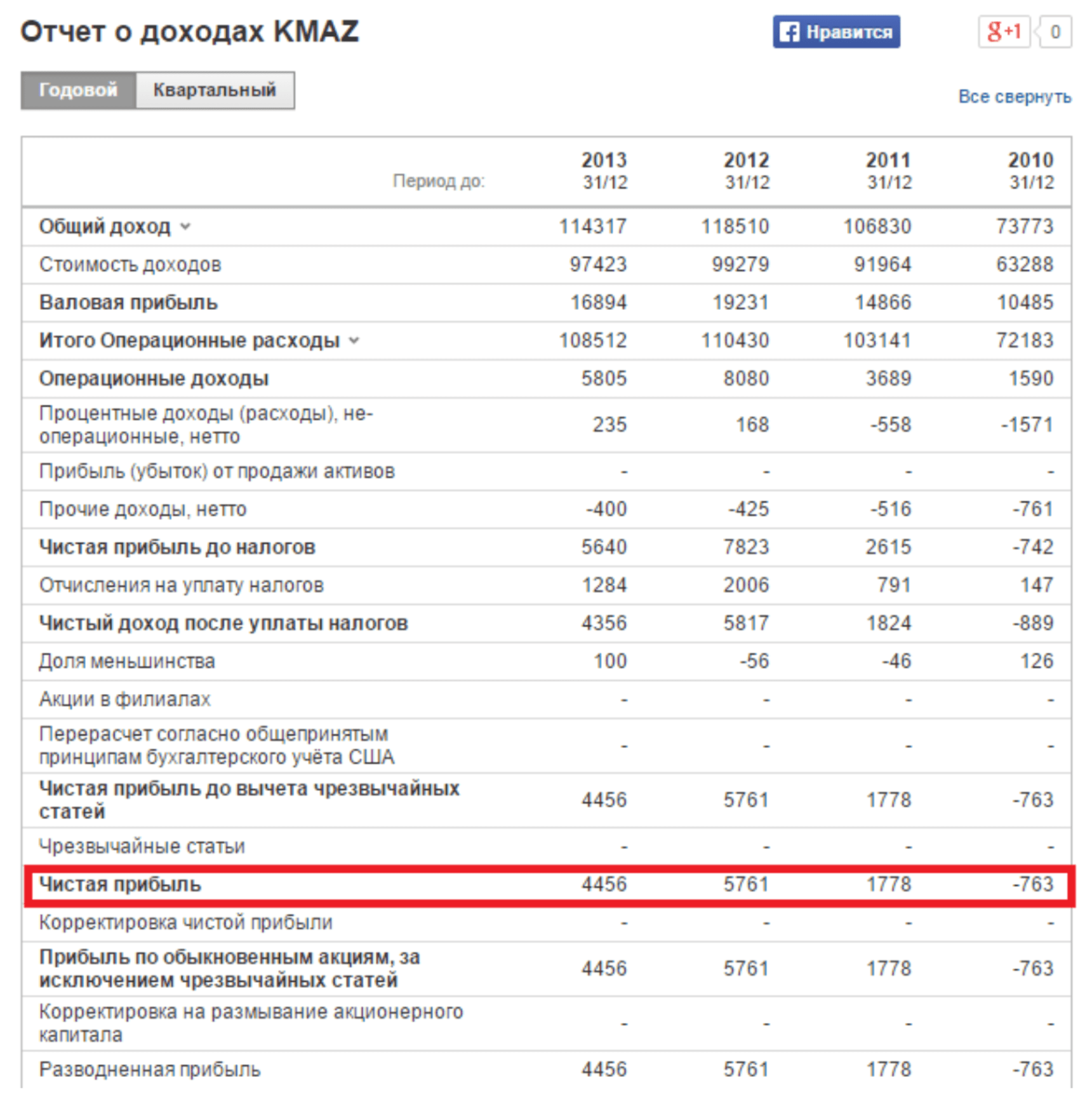

Образцы расчета для ОАО «Камаз»

Корпорация «Камаз» специализируется на производстве грузовиков и специальной промышленной техники. Чтобы оценить ROE данной компании, потребуется проанализировать финансовые отчеты, доступные с официального сайта фирмы.

Там выложены в файлах отчеты за несколько лет, а также можно воспользоваться специальным сервисом InvestFunds, который передает данные за больший временной период. Данные импортируется в виде балансовых листов. Ниже приведен образец.

Возьмем имеющиеся данные за 4-летний интервал и выполним расчет:

ROE 2010 = 763 / 70069 = -0,01 (-1%)

ROE 2011 = 1788 / 78477 = 0,02 (2%)

ROE 2012 = 5761 / 77091 = 0,07 (7%)

ROE 2013 = 4456 / 80716 = 0,05 (5%)

При этом можно зафиксировать тенденцию роста – за 4 года ROE совершил скачок от -1% до 5%. Стоит ли делать инвестиции в акции этой корпорации?

Ведь ROE здесь меньше на фоне альтернативных вариантов, а ставка Центробанка в 2013 г. составляла 10%. Вывод: лучше сделать банковский депозит, чем тратить средства на развитие «Камаза».

Но важно помнить, что итоговое решение инвесторов зависит не только от того, каким является ROE, но и от других показателей эффективности работы всего предприятия. Здесь свою роль сыграют и рентабельные активы, и продажи

Сегодня важным критерием для оценки служит эффективность системы продаж.

https://youtube.com/watch?v=9wDb-F4-5o8