Взять кредит в мытищах

Содержание:

- Как подобрать потребительский кредит?

- Можно ли взять кредит наличными?

- Как выбрать выгодные условия: рекомендации

- Условия потребительского кредитования в банках

- Рефинансирование кредита (перекредитование)

- Банковские кредиты: виды и условия

- Где проще взять кредит?

- Условия оформления потребительского кредита

- Виды потребительских кредитов

- Как оформить заявку на потребительский кредит?

- Зачем нужен кредит?

- Альтернативы потребительскому кредиту

- Где можно взять кредит?

- Что такое потребительский кредит

- Банк прислал одобрение. Что дальше?

- Отделения и филиалы банков, предоставляющих услугу в Пушкино

- Заключение

Как подобрать потребительский кредит?

Наш сервис поможет выбрать, в каком банке легко взять кредит наличными по наиболее важным для вас критериям:

- Максимальный лимит кредитования

- Процентная ставка

- Срок кредитования

- Список документов, необходимых для оформления

- Требования к заёмщику (возраст, стаж)

Банки, выдающие кредит на потребительские нужды, устанавливают собственные требования и условия. Новые банки Москвы, выдающие кредиты, готовы сотрудничать с клиентами с 18 лет, а банки «со стажем» на практике убеждены, что только заёмщики старше 21 года способны добросовестно исполнять обязательства кредитного договора.

Различаются и лимиты – максимальный кредит на потребительские нужды без справок и поручителей редко превышает сумму в 1 млн. рублей. Нижний порог кредитования также ограничен – взять небольшой кредит реально на сумму от 20-30 тысяч рублей.

Сроки кредитования в большинстве организаций стандартные – до 60 месяцев.

Перечень документов для кредита — паспорт РФ, любой второй документ на выбор: снилс, ИНН, водительское удостоверение, загран. паспорт. Справки с работы не нужны для экспресс программ. Стандартные же банковские кредиты физическим лицам доступны только с подтверждением дохода.

Оценив все критерии банковских предложений, вы сможете найти на нашем сервисе оптимально подходящие кредиты физическим лицам в г. Москва и регионах.

Можно ли взять кредит наличными?

Сегодня используются два основных варианта получения заемных средств по потребительскому кредиту. Первый из них предполагает зачисление денег на карту, уже имеющуюся у клиента или специально по этому поводу изготовленную. Этот способ пользуется в последнее время все большей популярностью, что объясняется его удобством и безопасностью для заемщика.

Второй вариант предусматривает получение наличных средств непосредственно в кассе банка. Он еще недавно был самым востребованным, однако, сегодня применяется все реже. Это объясняется несколькими причинами: комиссией за обналичивание, которая установлена во многих банках, и неудобством ношения с собой большой суммы денег.

Как выбрать выгодные условия: рекомендации

- Заранее изучите предложение от кредитной организации. Перед этим просмотрите различные программы от разных кредиторов. Если не хотите один за другим открывать сайты банков, можете воспользоваться нашими статьями, в которых мы собираем лучшие кредиты. К примеру, список хороших предложений по потребительскому кредитованию можно посмотреть тут.

Лучше обращаться в тот банк, в котором у вас открыт счет для начисления зарплаты. пособий или пенсии, либо вклад. Для своих клиентов условия обычно выгоднее, предусмотрены различные скидки и бонусы. Кроме того, выдача ссуды производится только по паспорту, так как банк самостоятельно может отследить все движения по счету.

Возможно, эти статьи также будут вам интересны:

Также хорошим вариантом станет обращение в то учреждение, в котором вы ранее брали кредит, и, более того, успешно по нему рассчитались. В этом случае также возможно понижение ставки.

Снизить процент поможет предоставление разнообразных документов, подтверждающих материальное благополучие. Чем их больше, тем лучше, выше шансы на получение одобрения. Еще несколько способов того, как расположить к себе кредитора, представлено здесь.

Бюджетникам, молодежи и пенсионерам лучше поискать специальные программы. К примеру, в этой статье вы найдете лучшие предложения для пожилых людей. Ставки по таким кредитным продуктам обычно ниже, так как ориентированы на людей с небольшим доходом.

Обратите внимание на требование заключения договора страхования, так как эта услуга обычно делает кредит дороже. Исключение составляют ситуации, когда банки повышают ставку при отказе от полиса. Посмотрите на примеры расчетов ежемесячного платежа в ВТБ. Видно, что при наличии страхования взнос ниже, а сам кредит дешевле.

- Уточните такие моменты, как размер комиссии за выдачу ссуды, нужны ли поручители или залог.

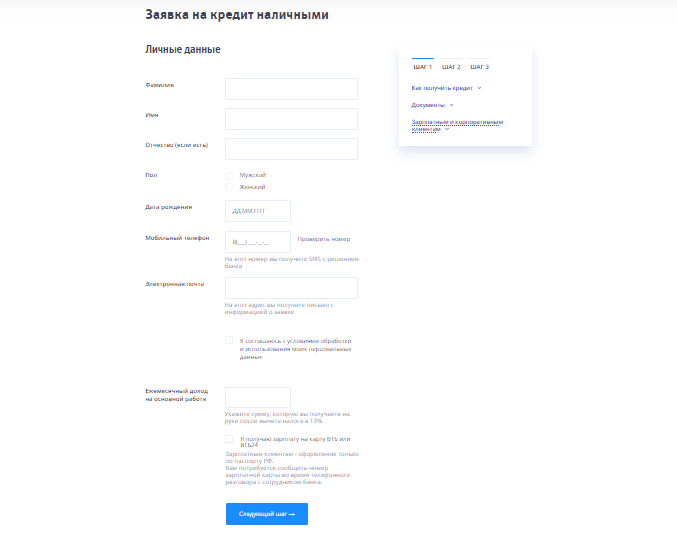

- После того, как кредитор выбран, можно приступать к заполнению заявки. Это можно сделать в офисе банка или онлайн. Второй вариант выгоднее, обычно такой способ оформления предполагает скидку к ставке в 1%. Таким путем финансовые организации стремятся разгрузить свои офисы и облегчить работу сотрудников. Для заемщиков также есть свои преимущества – возможность в спокойной и комфортной обстановке, не спеша и продуманно заполнить анкету.

- Не стоит выбирать слишком короткий срок кредита с максимальным ежемесячным взносом, даже если доход позволяет. В случае возникновения непредвиденных жизненных трудностей и различных форс-мажорных ситуаций могут появиться просрочки, что приведет к ухудшению кредитной истории. КИ очень важна для каждого гражданина, который активно пользуется услугами банков или планирует это делать в будущем, больше об этом говорим тут. Оптимальная продолжительность займа – 3-5 лет.

- Если есть возможность, желательно погасить задолженность досрочно. При этом кредитор произведет перерасчет, а заемщик оплатит проценты только за фактическое пользование заемными средствами. О том, как быстрее рассчитаться по кредитам, говорим в этой статье.

Среди всего разнообразия предложений заемщик выбирает оптимальный для себя вариант. Кому-то удобно предоставить минимальный пакет документов и быстро получить ссуду, а кто-то лучше потратит время на сбор всевозможных бумаг, но получит более низкую ставку.

|

До 3 млн руб.От 9.9 % До 5 лет |

До 5 млн руб.От 9.9 % До 5 лет |

До 5 млн руб.От 9.9 % До 5 лет |

До 5 млн руб.От 11.9 %До 5 лет |

Условия потребительского кредитования в банках

Решила отойти от традиционного рейтинга банков и сравнить условия потребительского кредитования в 5 банках, которые занимают лидирующие позиции в народном рейтинге именно по потребительскому кредитованию на портале Банки.ру.

| Банк / Наименование кредита | Процентная ставка | Максимальный срок | Максимальная сумма |

| ВТБ / Кредит наличными | 11,9 – 19,9 % | До 7 лет | 5 000 000 руб. |

| Сбербанк России / Кредит на любые цели | 12,9 – 19,9 % | До 5 лет | 5 000 000 руб. |

| Почта Банк / Кредит наличными | 12,9 – 23,9 % | До 5 лет | 1 000 000 руб. |

| Хоум Кредит Банк / Кредит наличными | 12,5 – 24,7 % | До 7 лет | 1 000 000 руб. |

| Альфа-Банк / Кредит наличными | 11,99 – 23,49 % | До 5 лет | 1 000 000 руб. |

Как видите, условия разные, как по максимальному сроку, так и по максимальной сумме. Диапазон процентной ставки зависит от нескольких параметров:

- статус заемщика (получает зарплату или ранее брал кредит в банке и др.);

- чистота кредитной истории;

- уровень дохода;

- сумма и срок кредита;

- объем предоставленных документов.

Пакет документов не должен быть минимальным. Не поленитесь собрать все по максимуму. Так вы сможете рассчитывать на более низкую процентную ставку, максимальный срок и желаемую сумму.

Рефинансирование кредита (перекредитование)

Если вы уже начали изучать информацию на сайтах банков, то, наверное, видели такой вид услуг, как рефинансирование кредита. Что это такое?

Представьте ситуацию, что у вас на руках уже есть один или несколько кредитов, взятые в разное время и на условиях, которые сегодня нельзя признать выгодными. Что можно сделать в такой ситуации, чтобы положение с выплатами не усугублялось с каждым месяцем все больше и больше? Рефинансировать, т. е. взять кредит на лучших условиях и погасить за счет него имеющуюся задолженность.

Банки предлагают перекредитовать до 5 кредитов, в том числе и кредитные карты. Ставки по потребительскому кредитованию уменьшаются с каждый годом, поэтому кому-то такая услуга может оказаться выгодной.

Банковские кредиты: виды и условия

В этом разделе многие понятия покажутся знакомыми. Новички в теме узнают новые для себя понятия, а профессиональные и подкованные люди закрепят известные знания, дополнив их новыми фактами.

Этот раздел также подходит к понятию классификации кредитования, но, применительно к физическим лицам. Основными видами банковского кредита являются:

- потребительский заем;

- кредитная карточка (линия);

- ипотека;

- на транспортное средство.

Каждый из них имеет особенности.

Потребительский заем

Может быть, как целевым, так и нецелевым. Денежные средства перечисляются на счет обладателя единоразово или выдаются наличными в кассе. Такой заем получают люди с положительной кредитной историей и хорошей репутацией.

Потратить денежные средства можно по своему усмотрению. Условия:

- размер суммы от 5-10 тыс. р., до 3 млн., в зависимости от характеристик кредитора и должника;

- срок до 5-7 лет;

- быстрый срок рассмотрения в пределах рабочего дня;

- процентная ставка от 6 до 20% в зависимости от банка.

Условия на потребительские займы регулируются государством и Центральным банком.

Кредитная карточка

В пределах одной кредитной линии пользователь может снимать деньги и пополнять счет по своему усмотрению. Отличительные черты:

- договор подписывается 1 раз вне зависимости от количества снятий, пополнений;

- беспроцентный период 30-90 суток;

- накладываются ограничения на съем наличных и денежные переводы. За такие операции взимается внушительный процент;

- высокая процентная ставка, которая может доходить до 60% годовых;

- быстрый срок рассмотрения заявки, в пределах рабочего дня.

Кредитными карточками удобно пользоваться, но также легко попасть в долговую яму. Принимать решение о получении карточки следует обдуманно, и делать это при острой необходимости. Хотя у ответственных людей получается экономить при использовании карт. Многие магазины предоставляют скидку или кэшбэк (частичный возврат денег) при оплате кредиткой.

Ипотека

Приобретение собственного жилья связано с высокими тратами и гражданам России приходится прибегать к помощи банков.

Отличительные черты:

- долгий срок от 5 лет;

- пониженная процентная ставка;

- могут быть ограничения по выбору застройщика;

- высокие суммы от 1 млн;

- обязательный первоначальный взнос;

- имущество остается в залоге;

- в 90% случаев требуется поручитель и страхование.

Несмотря на безвыходное положение, люди опасаются брать ипотеку, их возмущает конечная сумма переплаты в 2-3 раза от первоначальной стоимости квартиры.

Кредит на транспортное средство

Автокредит схож с ипотекой. Исключение составляет то, что в качестве цели и залога выступает не недвижимость, а транспортное средство. Условия:

- обязателен залог в виде приобретаемого авто;

- низкая процентная ставка;

- условия могут действовать только на конкретную модель;

- первый взнос 10-20%.

Резюмируя, стоит отметить, что государство регулирует деятельность банков и ситуация заметно улучшилась к 2019 году. Люди могут брать займы под небольшой процент, главное, рассчитывать силы и подходить к взятию долга с трезвой головой.

Где проще взять кредит?

Проблема отказа в банке может коснуться каждого. Причин для отрицательного ответа существует множество, и предугадать их все может только квалифицированный брокер или грамотный сотрудник банка.

Мы озвучим базовые советы, как взять кредит наличными под процент с высокой вероятностью положительного ответа:

Используйте наш список банков Москвы, где можно взять кредит наличными – мы публикуем в подборку только хорошие банки, которые дадут кредит быстро, с вероятностью до 95%.

- При наличии конфликтов с крупными кредиторами, обращайтесь в малоизвестные банки Москвы, где можно взять кредит даже с погрешностями в кредитной истории.

- Чтобы гарантированно взять кредит наличными, заявка должна быть отправлена в несколько банков – вы не только повысите шанс на одобрение, но и сможете выбрать более привлекательные условия по ставке.

- Погашайте долги заблаговременно – вспомните о просроченных платежах и постарайтесь их закрыть (долги по ЖКУ, штрафы, налоги, прочие кредиты, обязательства по исполнительным листам).

- По возможности дополняйте пакет документов справкой с работы – подтверждение платежеспособности существенно увеличивает шансы на положительное решение.

- Если вы претендуете на кредит без документов и поручителей, или отправляете заявку в банк, с которым не сотрудничали ранее – не ждите одобрения крупной суммы. Клиентам «с улицы» банки одобряют не больше 20% от максимального лимита.

- Выше вероятность одобрения в тех банках, где вы уже брали кредиты для физ. лиц (и вернули) или в кредитных организациях, через которые вы получаете заработную плату. Также преимущество будет у клиента, который хранит депозит в выбранном для кредита банке.

Если все попытки взять ссуду оборачиваются неудачей – нужно искать причину отказа и работать с ней. Если же нужен кредит сейчас, и нет времени на тонкости – всегда можно кредит наличными заказать у брокеров: специалисты подберут выгодный кредит на любые нужды и окажут содействие в его оформлении.

Условия оформления потребительского кредита

Практически любой кредит можно оформить онлайн. Заполните анкету на сайте банка и ждите предварительного решения. После одобрения с пакетом документов необходимо подойти в банк.

Каким требованиям банка должны соответствовать потенциальные заемщики:

- гражданство РФ;

- возраст от 18 лет и старше;

- постоянный доход;

- стаж на одном месте от 3 месяцев;

- регистрация (постоянная или временная) на территории России;

- хорошая кредитная история;

- наличие телефона (стационарного или мобильного).

Это основные требования, в каких-то банках их значительно меньше. Например, для ВТБ достаточно быть гражданином РФ и иметь постоянную регистрацию в регионе нахождения отделения банка.

Какие документы требуют банки для предоставления кредита:

- паспорт гражданина РФ;

- документы на выбор (например, загранпаспорт, водительское удостоверение, СНИЛС, ИНН и др.);

- документы, подтверждающие доходы.

Список в различных банках может быть очень большим, а может быть очень маленьким. Например, в Хоум Кредит Банке требуют только паспорт и СНИЛС. А в Альфа-Банке нужно предоставить довольно внушительный список.

Надо иметь в виду, что банки, которые предъявляют минимальные требования к заемщикам, очень рискуют. А это не те организации, которые принимают на себя неоправданные риски.

Например, некоторые даже не требуют справки о доходах. Какой вывод из этого следует? Все риски заложены в процентные ставки. Не обольщайтесь минимальной величиной в рекламе. Ниже я как раз показываю и максимальную величину процентной ставки.

Виды потребительских кредитов

Кроме классических потребительских кредитов, которые можно оформить как в отделении банка, так и в точках продаж у кредитного эксперта, существуют и другие разновидности такого банковского продукта. К ним относятся разнообразные рассрочки, ссуды, кредитные карты и даже предоставление овердрафта по дебетовой или кредитной карте. У каждого вида есть свои особенности, которые в той или иной степени способны повлиять на наш выбор. Давайте рассмотрим их подробнее.

Рассрочка

Один из вариантов кредитования, когда платеж производится не всей суммой единовременно, а по частям. Вы берете розничный товар без первого взноса или с небольшим первоначальным взносом, а потом ежемесячно выплачиваете сумму стоимости. При таком варианте кредитования возможны несколько вариантов: первый — когда в договоре значится минимальная процентная ставка за пользование кредитными средствами, обычно — не превышает 10-15%; второй — когда по договору значится ежемесячный платеж в виде фиксированной суммы за пользование средствами банка; третий — когда торговые точки Вам предлагают беспроцентную рассрочку, но цена за наличные отлична от цены рассрочки, например — микроволновка стоит 3000, а в рассрочку — 4500. В эту разницу и входят заложенные проценты, обслуживание, оформление и страховка. По сути, банковская рассрочка — это масштабная рекламная акция, призванная увеличить объемы продаж и заемных средств. Классическая рассрочка не предусматривает третьей стороны: договор заключается непосредственно между торговой точкой и физическим лицом. Договор, заключенный при участии банка — уже является кредитом.

В последние годы на рынок входят новые продукты банков — карты рассрочки, по которым у магазинов-партнеров можно приобрести товар без процентов. Условие беспроцентной рассрочки соблюдается при своевременной выплате ежемесячных платежей. При несоблюдении условий — штрафные санкции и кредитный процент на потраченные средства. Выгода банка в этом случае заключается в том, что проценты по кредиту платит торговая точка, где совершена покупка.

Ссуды

Банковские ссуды представляют собой денежные средства или имущество, передаваемые заемщику на определенный срок. Банк может выдать ссуду под обеспечение, которым служат документы на право собственности, недвижимость, ценные бумаги, или без обеспечения – если банк уверен в надежности заемщика. Иногда ссуда не предполагает процентной ставки за пользование средствами, но, как правило, такой процент есть. Зачастую такие варианты используются в предпринимательской сфере — ссуды для малого и среднего бизнеса, кредитование коммерческой деятельности и т.д.

Овердрафт

Овердрафт — это средства, которые банк может предоставить клиенту на условиях кредита при недостатке денег на собственном счете. То есть, Вы можете уйти «в минус» при недостатке на счете дебетовой карты. Овердрафт предоставляют на счета дебетовых карт только при написании клиентом заявления. Самовольно банк принять такое решение не может. Особенности овердрафта в том, что средства, поступающие на основной счет заемщика, сразу же списываются в счет долга. На овердрафт может распространяться льготный период, в течение которого проценты не будут начисляться.

Кредитные карты

Кредитная карта отличается от потребительского кредита тем, что имеет возобновляемую кредитную линию. То есть, если Вы взяли стандартный потребительский кредит и выплатили его — Ваши отношения с банком закончены. Кредитной картой можно пользоваться постоянно, используя для покупок сумму остатка на счете. Главным условием кредитной карты является своевременное внесение ежемесячных минимальных платежей, которые состоят из части основного долга, ежемесячного процента, начисленного за пользование средствами, и комиссионного платежа, если таковой имеется. На средства по кредитной карте может распространяться льготный период, в течение которого на потраченные средства проценты не начисляются. Размер и условия такого периода определяются договором, который Вы заключаете с банком.

Как оформить заявку на потребительский кредит?

До недавнего времени для оформления займа на потребительские нужды требовалось обязательное посещение банка или торговой точки. При этом процедура заполнения и подачи необходимых документов была достаточно быстрой и простой, что не удивительно, учитывая высокий уровень конкуренции в этом сегменте рынка. Клиент попросту не стал бы работать с банком, предъявляющим завышенные требования или медленно оформляющим нужные для получения денежных средств бумаги.

Можно ли оформить заявку онлайн?

Однако, в последние 3-4 года все большее количество заявок на потребительские кредиты подается по интернету в режиме онлайн. Это объясняется не только удобством подобной процедуры для клиента, но и серьезным ростом объемов интернет торговли. В результате покупка того или иного товара может практически полностью происходить в сети: начиная от его выбора, продолжая подачей онлайн заявки и получением кредита, и заканчивая выполнением оплаты и последующим заказом доставки товара.

Зачем нужен кредит?

Потребительский кредит является неотъемлемой частью жизни для россиян, которые не могут позволить себе потратить крупную сумму «за раз». Это мы с вами, кому хочется обладать современной техникой, делать качественный ремонт, отдыхать, учиться – но на все планы банально не хватает доходов.

К потребительским кредитам относятся: кредиты наличными, кредитные карты и карты рассрочки, товарные кредиты и банковские займы в формате «экспресс».

Характеристики потребительских кредитов:

- Потреб. Кредит (POS – кредит) – предоставляется только банками и кредитными потребительскими кооперативами.

- POS кредит – это продукт для кредитования физических лиц, не имеющих отношения к бизнесу (для бизнеса банки предлагают отдельную линейку).

- Погашение такого кредита осуществляется по схеме «аннуитет» — равными ежемесячными платежами.

- Срок стандартного потребительского кредита – от 1 до 60 месяцев (в редких случаях – до 84 мес.).

- Доступно оформление без поручительства, без залога, и без справки 2-НДФЛ.

Получить кредит наличными вы сможете по кредитным программам, представленным на нашем сервисе. Мы собрали самые удобные предложения от банков, готовых предложить низкую процентную ставку на POS кредиты.

Альтернативы потребительскому кредиту

Прежде, чем формулировать желание «хочу взять кредит» и пытаться оформить деньги наличными в банке срочно – ответьте на вопрос о целевом назначении кредита:

Вы планируете сделать крупную покупку в магазине – вам больше подойдет кредитная карта с опцией рассрочки или льготного периода (вероятность одобрения выше, и есть возможность пользоваться кредитом без процентов).

Вы хотите приобрести автомобиль – обратите внимание на программы автокредитования от дилеров (от 3-6% годовых). Да, придется переплатить за КАСКО – но если посчитать сумму переплаты по стандартному потребительскому кредиту под 13-15% — расходы получатся аналогичными

Ряд банков готовы выдавать кредиты на авто вторичного рынка без полиса страхования.

Вам нужна техника, электроника, мебель и т.п. — кредит на небольшую сумму может предоставить сама торговая организация: для товарных кредитов есть отличные программы, например «10-10-10» или «0-0-24».

Вам нужны деньги на строительство, недвижимость, гараж, землю, дачу – рассмотрите целевые кредиты с залогом приобретаемого имущества или имущества в собственности.

Где можно взять кредит?

Сегодня для того, чтобы оформить кредит наличными, не нужно ездить в банковские офисы и стоять в очередях. Все коммерческие банки Москвы на кредит потребительский подать заявку предлагают дистанционно – это экономит не только время клиента, но и разгружает офисы от потока потребителей.

Мы рекомендуем оформлять онлайн кредит в Москве по ряду причин:

- Вы сэкономите время – заполнение анкеты отнимет не больше 15 минут, ответ банка поступит в кратчайший срок – от 5 минут до 2 часов.

- Вы сэкономите деньги – банк поощряет самостоятельное оформление заявки снижением процентной ставки.

- Вы сами выбираете параметры кредита – срок, ежемесячный платеж, сумму.

- Вы решаете – нужна ли вам страховка. Онлайн никто не навязывает доп. услуги.

- У вас есть альтернатива выбора – в какой банк обратиться, и чье предложение выбрать. Вы не ограничены перечнем программ и условиями банка, в офис которого приходите оформлять кредит наличкой.

Что такое потребительский кредит

Определение понятия есть в Федеральном законе “О потребительском кредите (займе)”, в экономических и финансовых словарях, но я дам его простыми словами.

Классификация потребительских кредитов:

По срокам:

- краткосрочный (до 1 года),

- долгосрочный (свыше 1 года).

Максимальный срок потребительского кредитования сегодня в России – 7 лет.

По обеспечению:

- необеспеченный,

- обеспеченный.

В качестве обеспечения могут быть залог, поручительство, страхование, гарантии. Это нормальное требование финансово-кредитной организации. Ни один банк не станет вкладывать деньги в проекты, пока не обезопасит себя от риска невозврата и не обеспечит себе достойную доходность. Для него таким проектом является заемщик и проектом довольно рискованным.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Не готовы давать гарантии возврата долга? Получите отказ банка или высокие проценты.

По целевому направлению:

- целевой (на образование, лечение, ремонт, приобретение туристической путевки),

- нецелевой.

По виду кредитора кредит может быть от:

- банка, микрофинансовой организации,

- торговой организации,

- предприятия – работодателя заемщика,

- небанковских организаций (ломбарды, кассы взаимопомощи),

- частных лиц.

В зависимости от категории граждан-получателей:

- для пенсионеров,

- для госслужащих,

- для бюджетников,

- для владельцев подсобных хозяйств и т. д.

Банк прислал одобрение. Что дальше?

Предположим, что банк одобрил кредит наличными без обеспечения. Получение кредита наличными будет происходить доступными способами:

- Вас пригласят на оформление кредита наличными в ближайший офис банка – вас будет ждать менеджер с подготовленным договором. От вас потребуются оригиналы документов и подпись на документе. Сразу после регистрации договора вы сможете забрать деньги из банка (вам откроют счет или моментальную карту).

- Деньги переведут на счет – если вы являетесь действующим клиентом банка или прошли удаленную идентификацию – банк откроет счет, которым вы сможете воспользоваться сразу.

- Деньги доставят курьером на карте – в удобное для вас место курьер привезет договор и карту с положительным балансом на сумму запроса.

Перед подписанием кредитного договора всегда стоит проверять условия – соответствуют ли параметры сделки тем, которые вы выбрали в онлайн анкете.

Отделения и филиалы банков, предоставляющих услугу в Пушкино

-

- Доп.офис №9040/00837

- Московская область, Пушкино, микрорайон Серебрянка, 58

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 18:30Вт.:с 09:00 до 18:30Ср.:с 09:00 до 18:30Чт.:с 09:00 до 18:30Пт.:с 09:00 до 18:30Сб.:с 09:00 до 17:00

-

- Пушкинский

- Пушкино, мкр. Заветы Ильича, улица Чехова, 14А

- 8 800 100-24-24

- Время работы:

- понедельник-пятница: 9:00-19:00 суббота: 10:00-17:00

-

- Мини-офис № 089

- Пушкино, Московский проспект, 44

- Время работы:

- Пн.—Пт.: 10:00—19:00

-

- Клиентский центр «Почта банк»

- Пушкино, мкр. Заветы Ильича, улица Первомайская, 12

- 8 800 550-07-70

- Время работы:

- Пн—Пт: 10:00-19:00Сб—Вс: выходной день

-

- Доп.офис №9040/00833

- Пушкино, мкр. Заветы Ильича, улица Вокзальная, 14

- 8 800 555-55-50

- Время работы:

- Вт.:с 10:00 до 18:00 (обед с 13:00 до 14:00)Ср.:с 10:00 до 18:00 (обед с 13:00 до 14:00)Чт.:с 10:00 до 18:00 (обед с 13:00 до 14:00)Пт.:с 10:00 до 18:00 (обед с 13:00 до 14:00)Сб.:с 10:00 до 15:30 (обед с 13:00 до 14:00)

Заключение

Приняли решение оформить потребительский кредит? Не торопитесь, подумайте еще раз. Обсудите этот ответственный шаг со своей семьей. Рекомендую проанализировать свои доходы и прикинуть, сколько процентов от них вы будете отдавать на погашение.

На каждом сайте есть кредитный калькулятор, поэтому еще до похода в банк вы можете посмотреть свои ежемесячные платежи. А может быть лучше накопить?

Если решение принято, то рекомендую познакомиться с критериями выбора банка с оптимальными условиями по кредиту. И только взвесив все плюсы и минусы кредитования, решиться на этот шаг.