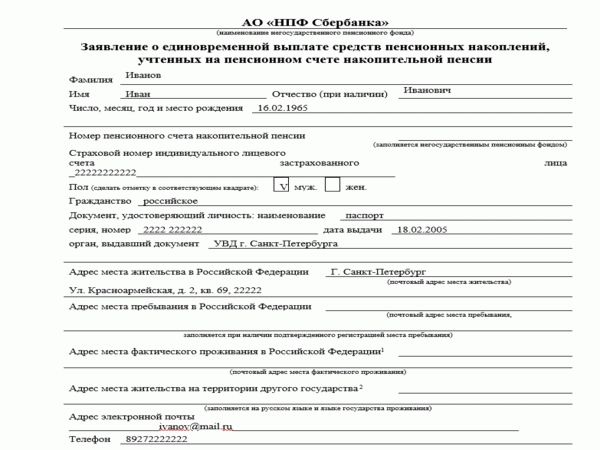

Как устроен пенсионный фонд

Содержание:

- 2014

- Пенсионное обеспечение граждан: разновидности

- КОПИМ НА ПЕНСИЮ САМИ

- 1995

- Перейти на другую пенсию становится сложнее

- Федеральным служащим

- НЕ ОТЧАИВАЕМСЯ

- Кому назначается пенсионное обеспечение по выслуге лет

- Направления совершенствования пенсионной системы в РФ

- Пенсионная система России 2001 — 2014 годов

- Что означает повышение пенсионного возраста правительством

- Основания

- Вывод

- Подведение итогов

2014

Продление срока вступления в Программу государственного софинансирования

В ноябре Правительство РФ решило продлить срок вступления в Программу государственного софинансирования пенсий – до 31 декабря 2014 года. Тем, кто подал заявление на вступление в Программу, необходимо сделать первый взнос до 31 января 2015 года.

«Заморозка» накопительной части пенсии

В 2014 году все взносы по обязательному пенсионному страхованию направляются на формирование страховой части пенсии, то есть тариф взносов на накопительную часть пенсии составляет 0%.

Это изменение не затрагивает ранее сформированные пенсионные накопления – они по-прежнему инвестируются управляющими компаниями или негосударственными пенсионными фондами.

Акционирование НПФ и система гарантирования пенсионных накоплений

Цель «заморозки» накопительной части пенсии – введение системы гарантирования пенсионных накоплений и акционирование негосударственных пенсионных фондов.

На 1 октября 2014 года более 41 НПФ прошли процедуру акционирование и 23 фонда подали заявки на вступление в систему гарантирования пенсионных накоплений (Источник – http://www.rg.ru/2014/10/02/fondi-site-anons.html).

Повышение и перерасчет пенсий

В 2014 году трудовые пенсии индексировались дважды: 1 февраля – на 6,5% и 1 апреля – на 1,7%. В августе проведен перерасчет пенсий для работающих пенсионеров – учтены страховые взносы, поступившие на лицевые счета за год.

Страховые взносы

На 10%, до 624 тыс. рублей, увеличен максимальный размер годового заработка, с которого уплачиваются страховые взносы.

Снижена ставка страховых взносов для самозанятого населения – теперь размер взносов рассчитывается исходя из одного МРОТ, а не двух, если величина годового дохода не превышает 300 тыс. рублей.

Прием заявок в программу государственного софинансирования продлен до 31 декабря 2014 года

Прием новых участников в Программу государственного софинансирования пенсии продлен до 31 декабря 2014 года, сделать первый взнос в рамках Программы можно до 31 января 2015 года.

Пенсионное обеспечение граждан: разновидности

В РФ актуальна схема пенсионного обеспечения, разделенная на три уровня страхования:

- Обязательное. Оно составляется из взносов, поступающих в ПФР по системе ОПС. Почти все граждане России получают именно такие пенсии, общее количество – примерно 83 процента от числа пенсионеров;

- Государственное. Средства для выдачи таких пенсий берутся в федеральном бюджете, за процесс ответственен Пенсионный фонд. Выплаты доступны отдельным группам граждан, если на то имеются основания;

- Негосударственное. НПО позволяет гражданам России сформировать пенсию на добровольной основе. Взносы инициированы либо гражданином, либо его работодателем, перечисляются определенный временной период по соответствующему договору.

КОПИМ НА ПЕНСИЮ САМИ

Накопительная пенсия — это часть пенсии, которой гражданин может управлять с помощью профессиональных участников фондового рынка, то есть вложить в ценные бумаги с целью заработать на старость дополнительно к тому, что гарантирует государство.

AD_UNIT_10

Преумножение будущей пенсии можно доверить частным (НПФ и УК), а можно государственным (Внешэкономбанк) профучастникам.

Если средства накопительной части пенсии будут инвестированы успешно, вместе с вложенными деньгами будущий пенсионер при достижении пенсионного возраста получит и заработанный на них инвестиционный доход. Или, увы, столкнется с отсутствием оного — при неудачном инвестировании или в результате плохой конъюнктуры рынка. Ввести клиента в потери НПФ не могут: по итогам года они должны показать минимум 0 доходности (то есть сохранить тело накоплений), но никак не отрицательное ее значение для клиента (не потерять их). Если же инвестиции были настолько неудачными, что привели к убыткам, их НПФ должен клиенту компенсировать.

Право на накопительную часть пенсии получили не все, а только граждане 1967 года рождения и моложе. А сама накопительная пенсия начала формироваться у граждан с 2002 года.

На пенсию в целом работодатель из своих собственных средств отчислял 22% от размера зарплаты работников. 16% шло в страховую часть пенсии, 6% — в накопительную. Те, кто ничего не делал с накопительной частью, назывались «молчунами» из-за своей пассивной позиции. За них накопительные 6% инвестировал государственный Внешэкономбанк. Активные будущие пенсионеры выбирали для управления своими пенсионными накоплениями частников — в расчете на более активное их преумножение.

Плюсы ВЭБа как управляющего в том, что это государственная компания, вероятность банкротства которой стремится к нулю. К тому же инвестиционная декларация госкомпании — список активов, куда она может вкладывать накопления граждан — строже, чем у негосударственных пенсионных фондов. ВЭБ, согласно документу, не может вкладывать накопления в акции — у НПФ же такое право есть. Доходность инвестирования пенсионных накоплений ВЭБом в ретроспективе можно посмотреть тут.

Специфика НПФ — основной альтернативы ВЭБ — в том, что они работают с пенсией, применяя более широкий арсенал инструментов для ее преумножения: акции, депозиты, государственные и корпоративные облигации. Также надо учитывать, что НПФ — это частная компания, она живет по правилам рынка, а следовательно, возможна ее продажа другому игроку, слияние с ним, уход на оздоровление под крыло государства. И самый негативный вариант — банкротство. Но большая свобода для НПФ дает им шанс заработать выше рынка.

1995

Правительство одобрило концепцию пенсионной реформы. Одной из основных новых черт пенсионной системы стала персонализация получателей пенсии – Пенсионный фонд занялся фиксацией личных данных граждан для установления им пенсии. Теперь у каждого появился индивидуальный пенсионный счет, на котором отражалась информация о страховых взносах. Таким образом, можно было посмотреть, как на счете постепенно копится будущая пенсия.

Тогда же появились и карточки обязательного пенсионного страхования, на которых указывался СНИЛС – номер лицевого счета гражданина. ПФР приступил к рассылке извещений (так называемых «писем счастья»), которые позволяли узнать данные своего пенсионного счета.

Перейти на другую пенсию становится сложнее

В 2021 г. не только повышается возраст выхода на заслуженный отдых, но и возможность перехода на другой вид обеспечения. Так, инвалидов автоматически переводят на страховой вид пенсии по старости с момента достижения нужного возраста. Но если в 2021 г. у них не будет тех самых 21 ПБ и 12 лет стажа, сделать это не получится. Особенно остро этот вопрос стоит перед теми, кто получает выплаты по инвалидности 3 группы ‒ она на 3 000 руб. ниже обеспечения по старости.

Не смогут в 2021 г. перейти на пенсию мужа или жены:

- женщины, возраст которых меньше 56 лет;

- мужчины младше 61 года.

На 2 года поднялась планка для перехода на пенсию, назначаемую по потере кормильца. А в 2021 г. этот срок повысится до 3 лет.

Федеральным служащим

Федеральные служащие имеют возможность на получение государственной пенсии, которая устанавливается соответственно трем законодательным актам — законами «О государственном пенсионном обеспечении», «О государственной гражданской службе» и «О страховых пенсиях».

Пенсия служащего может присуждаться гражданину РФ в том случае, если у него имеется установленная продолжительность выработки (не менее 15 лет — до 2016 г.), которая является специальным стажем, независимо от его состояния трудоспособности и возраста. С 2017 г. чиновникам увеличили стаж работы в должностях госслужбы для назначения пенсии с 15 до 20 лет с постепенным повышением (полгода в год).

Таблица «Стаж государственной гражданской или муниципальной службы, необходимый для назначения государственного пенсионного обеспечения за выслугу лет»:

|

Год назначения пенсии за выслугу лет |

Стаж для назначения пенсии за выслугу лет в соответствующем году |

|

2017 |

15 лет 6 месяцев |

|

2018 |

16 лет |

|

2019 |

16 лет 6 месяцев |

|

2020 |

17 лет |

|

2021 |

17 лет 6 месяцев |

|

2022 |

18 лет |

|

2023 |

18 лет 6 месяцев |

|

2024 |

19 лет |

|

2025 |

19 лет 6 месяцев |

|

2026 и последующие годы |

20 лет |

Размер государственного пенсионного обеспечения за выслугу лет рассчитывается по следующей формуле:

П = (45%СЗ — СП) + 3%СЗ х Ст,

- где: П — размер пенсионного обеспечения за выслугу лет;

- СЗ — средний размер заработка;

- Ст — стаж сверх 15 лет;

- СП — страховая пенсия по старости.

При этом общая величина обеспечения за выслугу и стра¬ховой пенсии по инвалидности (старости), фиксированной выплаты к страховой пенсии и ее увеличений не должна быть больше 75% средней месячной зарплаты гражданского служащего, определенной статьей 21 ФЗ № 166-ФЗ.

НЕ ОТЧАИВАЕМСЯ

Из-за старения населения, роста теневого сегмента экономики (в котором предприятия не платят взносы в ПФР за работников), а также кризисов и роста расходов бюджета денег на выплату гарантированной пенсии по старости стало не хватать, и с каждым годом ситуация усугубляется. Поэтому в 2013 году правительство приняло решение заморозить пенсионные накопления на 2014 год.

Вот так бывает

Предполагалось, что НПФ смогут работать с накоплениями после прохождения акционирования (чтобы стали понятны их реальные владельцы) и вступления в систему гарантирования пенсионных накоплений (по аналогии с системой страхования вкладов для банков). Но заморозка, запланированная всего на один год, ежегодно продлевалась: началась череда экономических и политических кризисов, и деньги властям понадобились на другие цели — в том числе на Крым и антикризисные меры.

В декабре 2017-го — до 2020-го, а в октябре 2018 года в Госдуме прошел первое чтение законопроект о заморозке накоплений до 2021 года.

Учитывая, что нет ничего более постоянного, чем временное, означает ли это смерть частной пенсионной системы в России? Минфин и ЦБ утверждают, что нет. Впрочем, и разморозить замороженные накопления, учитывая экономическую и демографическую ситуацию в стране, нереально. В такой ситуации Минфин и ЦБ предложили будущим пенсионерам новую пенсионную реформу.

Кому назначается пенсионное обеспечение по выслуге лет

Данная компенсация выплачивается только лицам, которые занимались трудовой деятельностью в государственных инстанциях.

К ним относятся следующие физлица:

- военнослужащие;

- космонавты;

- гражданские служащие;

- сотрудники летного состава.

При достижении конкретного возраста такая выплата назначается лицам, которые представлены участниками ликвидации техногенных катастроф. Если люди получили заболевание или инвалидность при этих катастрофах или во время устранения последствий, то им назначается финансовая поддержка от государства.

Важно! Если умирает военный или космонавт, то члены его семьи оформляют пенсию по потере кормильца. Если же такой специалист получает травму или заболевание, то ему предлагается пенсия по инвалидности.

Направления совершенствования пенсионной системы в РФ

В целях

совершенствования системы пенсионного обеспечения, представляется более

эффективным использование цивилизационной парадигмы (подхода). Суть

предлагаемого подхода состоит в том, что умножение и укрепление человеческого

ресурса российской цивилизации в ситуации острого дефицита в ней количества и

качества человеческого ресурса – в сравнении с другими конкурентными

цивилизациями (США, ЕС, Китаем и проч.) – должно стать важнейшей национальной задачей.

В рамках цивилизационной

парадигмы приращение человеческого ресурса РФ и российской цивилизации в целом

предполагает решение следующих основных задач:

— обеспечение поддержки

материнства и детства («пенсия» в данном случае должна учитывать родительский

вклад людей и быть одним из мотиваторов для женщин, рождающих и усыновляющих

детей); аналогичным образом она может быть и мотиваторов для мужчин находиться

как можно дольше в браке с одной женщиной;

— блокировка утечки

кадров за рубеж (финансовая мотивация – пенсионная защита специалистов в

старости: учет в пенсионных выплатах не только стажа и профиля работы, но также

уровня образования, ученой степени, наличия изобретений и т.п.);

— закладка мотиваций у

работников служить и работать честно, без воровства, а также служить в силовых

структурах, а также работать в тех или иных жизненно важных для государства

сферах (на госслужбе, в школах, в северных и восточных регионах и т.п.);

— стимулирование

владельцев бизнеса выдавать зарплату работникам в белую и платить все налоги,

— стимулирование спроса

через безналичное поступление средств на счета пенсионеров.

Помимо этого,

пенсионная реформа должна предполагать:

— сокращение расходной

части вплоть до упразднения (в течение 5-7 лет) нынешних государственных

пенсионных фондов и их раздутых аппаратов как рудимента с заменой этой системы

вороватых посредников системой прямых выплат государства пенсионерам или детей

родителям);

— соответствующее

сокращение вплоть до упразднения налога в пенсионные фонды и, таким образом,

снятие драконовского налога с бизнеса плюс ликвидация серых и черных зарплатных

схем;

— стимулирование

системы негосударственных добровольных накоплений, в первую очередь, через

банковские счета (как, к примеру, в Сингапуре);

— разделение пенсионных

выплат на две составляющие: постоянную и переменную (бонусную).

То есть, так называемые пенсии могут и должны стать одним из важнейших инструментов управления демографическим ресурсом (а заодно — одним из драйверов экономического развития).

Таким образом, пенсионная система России в настоящий момент состоит из трех основных уровней: обязательное пенсионное страхование; государственное пенсионное обеспечение; негосударственное (добровольное) пенсионное обеспечение. Современная национальная пенсионная система России характеризуется совокупностью правовых, экономических и организационных институтов и норм, объединенных общей целью – предоставление гражданам материального обеспечения в виде пенсии.

Просмотров

13 935

Пенсионная система России 2001 — 2014 годов

В декабре 2001 года, были приняты законы: от 15.12.2001 года «О государственном пенсионном обеспечении в Российской Федерации» и от 17.12.2001 года «О трудовых пенсиях в Российской Федерации».

Утвержденные законы предполагали кардинально новую систему пенсионного обеспечения, включающую в себя обязательное пенсионное страхование, государственное пенсионное обеспечение и дополнительное негосударственное пенсионное страхование.

Основной идеей данных законов было установление гарантий и дальнейшей уверенности работающих граждан России о том, что взносы работодателя либо самостоятельные взносы гражданина в пенсионную систему, вернутся гражданам в виде пенсий при наступлении пенсионного возраста.

Пожалуй, с уверенностью можно утверждать, что в данный вариант пенсионной системы люди поверили. Об этом говорит активное развитие негосударственных пенсионных фондов, самостоятельные отчисления в накопительную систему, а также многочисленные вложения денежных средств в софинансирование государственной пенсии.

Данный формат пенсионной системы просуществовал более десяти лет. В декабре 2012 года правительством были подведены итоги действующей системы, в результате которых были выявлены возможные проблемы дальнейшего пенсионного обеспечения.

В частности:

- действующая пенсионная система не обеспечивает долгосрочное функционирование и сбалансированность бюджета Пенсионного фонда страны;

- не дает возможности поддержания на приемлемом уровне пенсий сегодняшним пенсионерам (попросту, не хватает денег на индексацию);

- установленная максимальная планка для выплаты пенсий существенно ограничивает права среднего класса, то есть людей, получающих доход на уровне существенно выше среднего (то есть даже если вы получаете большую официальную заработную плату, с которой платите все налоги и пенсионные отчисления, в расчет пенсии включается только ограниченная сумма, все остальное идет в «общий котел»);

- проблемы с финансовой устойчивостью и банкротством негосударственных пенсионных фондов (то есть если вы выбрали негосударственный пенсионный фонд, который впоследствии обанкротился, вы теряете все накопления);

- отсутствие источника сохранности пенсионных накоплений на государственном уровне, и т.п.

В результате нарастающих проблем, на фоне очередного финансового кризиса, все отчисления в накопительную часть государственной пенсии, были «национализированы» государством. Решением Правительства страны, все отчисления за 2014, 2015, 2016 годы были направлены на формирование страховой части пенсии, то есть на выплату пенсий сегодняшним пенсионерам.

Необходимость существенной модернизации существующей пенсионной системы, включая обеспечение финансовой устойчивости негосударственных пенсионных фондов, создания системы контроля за инвестированием пенсионных накоплений, привели к необходимости очередной пенсионной реформы.

Что означает повышение пенсионного возраста правительством

Страна много лет жила за счет нефтегазовой ренты, постепенно проедая свое будущее и накапливая проблемы. Как и любая петрократия, путинская Россия вместо решения проблем занималась практиками, которые скорее напоминают карго-культ или шаманизм. Причем, планирование государственной экономической политики, базирующейся на надежде на рост цен на углеводороды, сопровождается одновременно уверенностью в том, что государство способно вручную управлять сложнейшими процессами, принципы функционирования которых непонятны. Накопительные взносы россиян изымали на Крым, а теперь — после выборов — уже даже этого становится недостаточно.

Грядущее повышение пенсионного возраста это — инстинкт самосохранения (впервые за долгое время), включившийся у власти, исходя не из мнимых угроз, а из реальной проблематики. Однако возможность действительно решить проблему таким способом вызывает огромные сомнения.

Во-первых, увеличение пенсионного возраста — это просто способ затыкания дыр в бюджете ПФР. Оно не решит проблему снятия с бизнеса чрезмерных налогов на ФОТ. Тем более, что обсуждается уже, по сути, одновременно повышение и пенсионного возраста, и размера налогов на фонд оплаты труда. И даже повышение НДС.

Во-вторых, повышение пенсионного возраста не решает проблему экономического базиса для существования пенсионной системы. То есть, превращение пенсионной системы, пусть и в отдаленном, но известном, будущем, в эффективный инвестиционный механизм.

В-третьих, повышение пенсионного возраста не увязывается с постепенным переходом на накопительную пенсию, предполагающим уход в перспективе от экономического неэффективного принципа солидарности поколений к модели, при которой гражданин может обеспечить себе пенсию без помощи государства и иметь возможность использовать ее как капитал.

В-четвертых, повышение пенсионного возраста не связано с повышением размера пенсии, которое остро необходимо не только потому, что за последние годы отсутствия экономической политики и неадекватного поведения России на внешнеполитической арене наши пенсионеры превратились в нищих людей. Но и потому, что только достойный размер пенсии будет способствовать модели потребления, которая обеспечит и текущее функционирование продуктового ритейла с фармацевтикой, и развитие экономики.

В-пятых, российские бюджетные учреждения и госсектор — это не только исторически сложившиеся способы внеэкономического снижения показателей безработицы, но и мощнейшие лоббисты своих интересов перед бюджетом. Опыт российских реформ показывает, что освобождение федерального бюджета от необходимости в таких масштабах субсидировать Пенсионный фонд приведет не к сокращению бюрократии, снижению налогов и трат, а к росту государственных расходов на «великие» стройки, «инновации», очередные «национальные проекты» и иные способы распила средств.

В-шестых, никто в здравом уме не сомневается, что повышение пенсионного возраста — лишь один из инструментов выкачивания денег из населения и региональных бюджетов в условиях выпадающих доходов. Есть и другие. Такие, например, как концессии, с помощью которых регионы и города отдаются на откуп монополиям.

В-седьмых, не надо забывать, что российское государство — довольно слабое, и в случае серьезных волнений не всегда способно жестко разгонять акции протеста. Причем, одно дело — разгонять и не согласовывать антикоррупционные митинги, а другое дело — протест, происходящий по модели протеста против монетизации льгот. Также не стоит забывать, что значительная часть пенсионеров просто не в курсе, что митинги надо заявлять заранее, а дороги перекрывать нельзя.

Таким образом, на мой взгляд, решение федеральных властей о повышении пенсионного возраста можно считать адекватной реакцией на сложившуюся ситуацию. И, тем не менее, — это просто способ затыкания дыр.

Справедливости ради следует отметить, что и российская оппозиция предлагает (из-за страха и желания поймать протестную волну) меры вовсе не являющиеся решением проблемы. Так, уже универсальным стало предложение по ликвидации дефицита Пенсионного фонда путем перенаправления дивидендов государственных корпораций и налога на добычу полезных ископаемых. По сути, это хоть и логичный и безопасный для общества подход, но не более чем такой же временный способ выгадать немного времени, не решая проблему в корне.

Основания

Выплаты по государственному обеспечению осуществляются в порядке, установленном Федеральным законом от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации» (далее — ФЗ № 166-ФЗ) на следующих основаниях:

- потеря заработка из-за увольнения из федеральных госучреждений при достижении максимально возможного возраста, определенного законом;

- потеря заработка летчиками-испытателями и космонавтами при уходе на пенсию за выработку лет;

- причинение вреда здоровью в процессе несения воинской службы, в виду техногенных аварий, а также утрата кормильца и признание инвалидности, когда лицо достигло определенного возраста;

- нетрудоспособность, которая наступила по разным основаниям, кроме намеренного причинения вреда своему здоровью и совершения уголовного преступления.

Вывод

Можно говорить о том, что существующая сейчас система начисления пенсионных баллов требует серьезного пересмотра. По ней в 2021 г. человек, получающий 20 000 руб. (достаточно распространенная зарплата для некоторых регионов), заработает 2 балла, или меньше, чем 200 руб., к пенсии. А в 2022 г. и того меньше. В результате у него не будет возможности получать нормальную пенсию, а в худшем случае придется рассчитывать только на социальные выплаты, которые, во-первых, минимальны, а, во-вторых, назначаются при достижении максимального возраста.

Вероятно, в будущем именно инвестиционный доход станет основным источником благосостояния пенсионеров. У тех, конечно, кто задумается об инвестициях в период трудовой активности.

Подведение итогов

В принципе, это все, что только можно сказать о пенсионной системе в России. Как видите, здесь очень много разных моментов, которые придется учитывать. А современная система расчетов меняется с каждым годом. И нельзя точно сказать, к чему именно готовиться.

Самым большим шоком стало отсутствие так называемой индексации пенсий для работающих пенсионеров. Раньше повышение выплат производилось всем, независимо от того, есть ли у человека работа, или нет. Но, в связи со случившимся кризисом, теперь приходится отменять данное правило. Чтобы была возможность обеспечить денежными средствами тех, у кого вовсе нет рабочего места. Пока что о возобновлении индексации пенсионной поддержки от государства для пенсионеров-рабочих речь не идет.

Кроме того, полная смена системы подсчета выплат — это еще один момент, который вызвал негодование у большинства населения. Раньше никаких «баллов» не было, все пенсии высчитывались, исходя из трудового стажа, напрямую. А теперь еще и какие-то «очки» появились с новой системой. И, как ни странно, именно эта система снизила в какой-то степени пенсионные выплаты. Необъяснимо, но факт.

Во всяком случае, стоит сделать из всего этого свои выводы. Например, необходимо работать как можно дольше и получать зарплату выше. Да и полностью надеяться на государство не надо. Лучше делать собственные накопления на старость, чтобы в непредвиденных ситуациях не остаться «у разбитого корыта». «Серых» или «черных» зарплат, а также неофициальной работы тоже рекомендуется избегать. Ведь в таком случае у вас не будет ни стажа, ни нормальных отчислений в Пенсионный фонд.