Начисление больничного листа — пример

Содержание:

- Кто может выдать больничный лист?

- Инструкция по применению онлайн-калькулятора больничного листа

- Минимальная сумма выплаты по больничному в 2020-2021 годах

- Как рассчитать пособие по больничному листу

- Пример расчета №2

- Как рассчитать больничный лист если работник находился в стационаре?

- За какой срок платить пособие по временной нетрудоспособности

- Примеры того, как рассчитывается пособие по БиР

- Больничный в 4-ФСС: разбираемся с нормативными требованиями

- Порядок отражения выплат в форме 6-НДФЛ

- Отправка бюллетеня позже установленного срока – последствия

- Как оформить декретные работающим

- Как будет рассчитываться больничный в 2020 году

- Кому необходимо рассчитать больничный лист?

Кто может выдать больничный лист?

Согласно больничный лист выдаётся медицинскими работниками, имеющими на это право, а именно:

- лечащие врачи медицинских организаций;

- фельдшеры и зубные врачи медицинских организаций;

- лечащие врачи клиник НИИ, в том числе клиник НИИ протезирования или протезостроения.

Выдача листков нетрудоспособности осуществляется при предъявлении документа, удостоверяющего личность. В случае, если гражданин на момент наступления временной нетрудоспособности, отпуска по беременности и родам занят у нескольких работодателей и в два предшествующие календарные года до выдачи листка нетрудоспособности был занят у тех же работодателей, выдается несколько листков нетрудоспособности по каждому месту работы.

Читайте так же ⇒ “Как получить больничный лист не по месту прописки”

Инструкция по применению онлайн-калькулятора больничного листа

Итак, как применить информацию из больничного листа и личной карточки работника для расчета пособия с помощью онлайн-калькулятора?

Последовательно пройдите три этапа:

- Введите период болезни из листка нетрудоспособности и выберите причину болезни (в больничном листе указан код причины нетрудоспособности).

- Введите суммы дохода сотрудника по месяцам за два предшествующих года и, если потребуется, поставьте галочки «Районный коэффициент» и/или «Неполная занятость» для расчета среднедневного заработка.

- Вы получите таблицу расчета выплаты по больничному листу с учетом стажа работника и разбивкой суммы пособия на две части: первая, которая платится работодателем, и вторая, которую перечисляет ФСС.

Обратите внимание: в калькуляторе есть подсказки, скрытые под знаками вопросов рядом с заполняемыми полями. Подсказки содержат ссылки на статьи нормативных актов и помогают правильно выполнить расчет

Минимальная сумма выплаты по больничному в 2020-2021 годах

Рассчитанную по основной методике сумму среднего заработка на период нетрудоспособности необходимо примерить к минимальному показателю. Обычно это необходимо в случаях, когда заболевший работник по каким-либо причинам не отработал 2 года до больничного и сумма пособия по расчету за месяц может получиться меньше, чем установленный МРОТ.

В случае если расчет по среднему заработку оказывается меньше расчета по МРОТ, необходимо считать выплату по больничному исходя из МРОТ. В 2020 году МРОТ составлял 12 130 руб. С 01.01.2021 МРОТ равен 12 792 руб.

О налогообложении суммы больничного НДФЛ читайте в статье «Облагается ли больничный лист (больничный) НДФЛ?».

Как рассчитать пособие по больничному листу

Чтобы рассчитать положенный размер оплаты больничного необходимо, в первую очередь, определить размер зарплаты в один рабочий день.

Для этого вся выплаченная (начисленная) зарплата за 2 года суммируется. В расчет берутся календарные года, которые предшествовали году наступления болезни.

Например, сотрудник заболел 14 июня 2016 г. Его средняя зарплата будет высчитываться за период 2014 г. и 2015 г. в сумме.

Следует обратить внимание, что год берется не фактический (с 14 июня 2014 г.), а календарный (весь 2014 г. и весь 2015 г.)

Если сотрудник до болезни находился в декрете (по беременности или родам или отпуске по уходу за ребенком), то разрешается переносить расчетное время на ранний период. Это допустимо только по заявлению самого трудящегося и в его интересах (если размер выплаты при переносе будет больше).

Размер средней зарплаты высчитывается с учетом всех выплат от работодателя, на которые уплачивались страховые взносы (оклады, премии) без учета уже оплаченных больничных, отпусков, пособий, периодов сохранения зарплаты.

Размер средней зарплаты за один рабочий день определяется по формуле:

ЗП/730 = ЗПд, где: ЗП – сумма начисленной зарплаты за 2 года; ЗПд – размер зарплаты за один рабочий день; 730 – число дней.

Коэффициент 730 может меняться от високосности считаемого года: в високосном году 366 дней, в обычном – 365 (тогда берется коэффициент — 731). Если происходит замена года, то возможно, что в расчет берутся 2 високосных года. Тогда коэффициент равен 732.

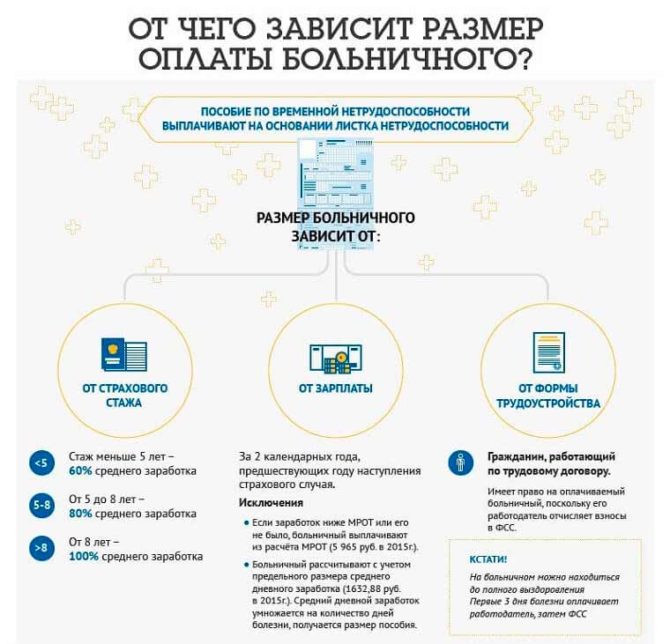

После расчета размера средней зарплаты за один рабочий день, необходимо определить, в каком процентном соотношении к страховому стажу будет высчитываться пособие по болезни.

Оплата в зависимости от стажа осуществляется в следующих размерах:

- до 5 лет страхования – 60% от размера средней зарплаты;

- 5 – 8 лет – 80% от размера средней зарплаты;

- от 8 лет – 100% от размера средней зарплаты.

Оплата больничного по беременности и родам осуществляется вне зависимости от стажа и равна 100% средней зарплаты.

Стаж считается в полных годах. Если фактический стаж, например, 7 лет и 11 месяцев, то для определения размера выплаты считается период 7 лет.

Если после прекращения трудовых отношений бывший сотрудник заболел в первые 30 дней, то больничный оплачивается в размере 60% от средней зарплаты по последнему месту работы. Это касается только болезни самого сотрудника, уход за родственником не оплачивается бывшему работнику.

Стаж влияет и на размер больничного при уходе за родственником:

- за ребенком при его лечении амбулаторно – первые 10 дней рассчитываются с учетом суммы стажа, после – 50% средней зарплаты;

- за ребенком при его лечении стационарно – вся сумма оплаты всего периода учитывает стаж;

- за другим родственником при лечении амбулаторно – сумма оплаты пособия за весь период с зачетом стажа.

Можно выделить единую формулу для расчета пособия по временной нетрудоспособности:

Пвр = ((ЗП / д) * %ст) * Бд, где: Пвр – само пособие; ЗП – вся зарплата за 2 года; д – дни (730, 731, 732); %ст — % от среднего заработка с учетом стажа (в формате 0,6, 0,8 или 1); Бд – количество дней на больничном (включая нерабочие праздничные).

Если больничные дни оплачиваются по-разному, то целесообразно такие дни считать отдельно, а потом суммировать.

Установлен максимальный размер для оплаты одного больничного дня – не более (718 000 + 718 000)/ 730 = 1967, 10 руб. Даже если за 1 год сумма зарплаты составила более 718 тыс. руб., расчет будет вестись по этому значению.

Если средняя месячная зарплата по итогам двух лет меньше МРОТ, то для оплаты больничного средний размер месячной зарплаты берется равный МРОТ (до 01.07.2016 г. – 6204 руб., с 01.07.2016 г. – 7500 руб.). Если установлен МРОТ с местными коэффициентами, то эти надбавки учитываются при высчитывании суммы выплаты.

Размер больничного пособия может быть уменьшен:

- нарушения больничного режима без уважительных причин;

- неявка к лечащему врачу или на медицинскую экспертизу;

- заболевание наступило по причине нахождения сотрудника в состоянии опьянения.

В первых двух случаях с момента нарушения оплата высчитывается с учетом величины МРОТ, а не реального среднего заработка. В третьем случае весь период болезни оплачивается из расчета, что месячный заработок равен МРОТ.

Для адвокатов, нотариусов, предпринимателей и других, кто добровольно зарегистрировался в системе ОСС, больничный оплачивается исходя из того, что месячный заработок приравнивается к МРОТ даже, если реальный месячный доход намного выше.

Пример расчета №2

Для расчета возьмем Московскую область. ПМ на душу населения здесь равен – 13509, на ребенка – 13317.

Например, семья состоит из 56 человек: мать, отец и трое детей – 2 года, 6 лет и 18 летний студент. Отец работает официально, мама – самозанятая, студент получает стипендию.

- Шаг 1 – считаем общий доход, складывая з/п отца, доходы от самозанятости матери, стипендию старшего ребенка и пособие по уходу до трех лет на младшего ребенка, получаем, например, сумму 720 000 рублей.

- Шаг 2 – делим годовой доход на 12 месяцев. Получаем, в нашем случае: 720 000/12 = 60 000 рублей.

- Шаг 3 – делим среднемесячный доход семьи (60 тыс. руб) на количество членов семьи – 5. Получаем, в нашем случае – 12 тыс. рублей.

- Шаг 4 – сравниваем получившуюся цифру с размером ПМ на душу населения в Московской области (13509 рублей), доход получается ниже, значит, семья вправе претендовать на получение выплаты в размере 50% от ПМ на ребенка, установленного в Московской области, то есть 13317/2=6658,5.

- Шаг 5 – проверяем, имеет ли право семья на повышенный размер пособия. Для этого возвращаемся ко второму шагу. К среднемесячному доходу прибавляем положенную выплату, умноженную на количество детей, которым она назначается, то есть в нашем случае – 60 000+6658,5, поскольку выплата положена лишь одному ребенку, подходящему по возрасту. Получается сумма – 66658,5. Делим ее на количество членов семьи (5), получаем – 13331,7. Сравниваем получившуюся цифру с размером ПМ на душу человека в МО (13509 руб). Доход – меньше, значит семья имеет право на выплату в размере 75% ПМ на ребенка, то есть 9987,75 руб.

- Шаг 6 – считаем, имеет ли право семья на выплату в 100-процентном размере от ПМ на ребенка. Снова возвращаемся ко второму шагу, к среднемесячному доходу добавляем выплату на ребенка в 75% размере (60 000+9987,75 =69987,75) и делим на количество членов семьи (5) , получаем 13997,55. Сравниваем получившуюся сумму с ПМ на душу населения в МО (13509 руб), видим, что доход – превышает, значит, на выплату в размере 100 % ПМ на ребенка семья претендовать не может, будет назначено пособие 75%ПМ.

Таблица прожиточного минимума в регионах РФ. Данные за 1 квартал 2021 года.

| На душу населения, руб. | На ребенка, руб | |

| Адыгея | 9779 | 10060 |

| Республика Алтай | 10761 | 10801 |

| Алтайский край | 10655 | 10611 |

| Амурская обл. | 12950 | 13547 |

| Архангельская обл. | 13802 | 13744 |

| Астраханская обл. | 10845 | 11722 |

| Башкортостан респ. | 10015 | 10077 |

| Белгородская обл. | 9382 | 9364 |

| Брянская обл. | 11280 | 11206 |

| Бурятия респ. | 12341 | 12968 |

| Владимирская обл. | 11093 | 11294 |

| Волгоградская обл. | 10158 | 10414 |

| Вологодская обл. | 11767 | 11732 |

| Воронежская обл. | 9362 | 9375 |

| Дагестан респ. | 10462 | 10757 |

| Еврейская автономная обл. | 15733 | 16479 |

| Забайкальский край | 13397 | 14199 |

| Ивановская обл. | 10761 | 10877 |

| Ингушетия респ. | 10571 | 11015 |

| Иркутская обл. | 12243 | 12759 |

| Кабардино-Балкарская респ. | 12576 | 13815 |

| Калининградская обл. | 11706 | 11304 |

| Калмыкия респ. | 10631 | 10926 |

| Калужская обл. | 11400 | 11333 |

| Камчатский край | 21176 | 22693 |

| Карачаево-Черкесская респ. | 10424 | 10840 |

| Карелия респ. | 14391 | 13713 |

| Кемеровская обл. | 10727 | 11254 |

| Кировская обл. | 10666 | 10954 |

| Коми респ. | 14424 | 14492 |

| Костромская обл. | 10929 | 10900 |

| Краснодарский край | 11397 | 11114 |

| Красноярский край | 13149 | 13763 |

| Крым респ. | 10998 | 11682 |

| Курганская обл. | 10483 | 11027 |

| Курская обл. | 10459 | 10627 |

| Ленинградская обл. | 11137 | 10718 |

| Липецкая обл. | 9945 | 10215 |

| Магаданская обл. | 20588 | 21880 |

| Марий Эл респ. | 10067 | 10415 |

| Мордовия респ. | 9378 | 9796 |

| Москва г. | 17841 | 15450 |

| Московская обл. | 13509 | 13317 |

| Мурманская обл. | 17909 | 17933 |

| Ненецкий АО | 22049 | 22884 |

| Нижегородская обл. | 10686 | 11031 |

| Новгородская обл. | 11408 | 11380 |

| Новосибирская обл. | 12284 | 12729 |

| Омская обл. | 10495 | 10870 |

| Оренбургская обл. | 9856 | 10289 |

| Орловская обл. | 10722 | 10851 |

| Пензенская обл. | 9610 | 10002 |

| Пермский край | 10844 | 11124 |

| Приморский край | 13963 | 15409 |

| Псковская обл. | 11624 | 11542 |

| Ростовская обл. | 11053 | 11642 |

| Рязанская обл. | 10660 | 10734 |

| Самарская обл. | 10979 | 11000 |

| Санкт-Петербург г. | 11658 | 11366 |

| Саратовская обл. | 9844 | 10191 |

| Саха (Якутия) респ. | 17721 | 18559 |

| Сахалинская обл. | 15906 | 17300 |

| Свердловская обл. | 10990 | 11696 |

| Севастополь г. | 11380 | 12276 |

| Северная Осетия — Алания респ. | 10047 | 10470 |

| Смоленская обл. | 11201 | 10975 |

| Ставропольский край | 10081 | 10621 |

| Тамбовская обл. | 10221 | 10100 |

| Татарстан респ. | 9668 | 9713 |

| Тверская обл. | 11234 | 11894 |

| Томская обл. | 12218 | 12927 |

| Тульская обл. | 11134 | 11032 |

| Тыва респ. | 11253 | 11902 |

| Тюменская обл. | 11593 | 11956 |

| Удмуртская респ. | 10384 | 10518 |

| Ульяновская обл. | 10642 | 10917 |

| Хабаровский край | 15320 | 16372 |

| Хакасия респ. | 11772 | 12507 |

| Ханты-Мансийский АО — Югра | 16281 | 16306 |

| Челябинская обл. | 11228 | 11694 |

| Чеченская респ. | 11190 | 11168 |

| Чувашская респ. | 9763 | 9851 |

| Чукотский АО | 22188 | 22982 |

| Ямало-Ненецкий АО | 16759 | 16753 |

| Ярославская обл. | 10742 | 10870 |

Как рассчитать больничный лист если работник находился в стационаре?

Для того, чтобы рассчитать пособие по временной нетрудоспособности необходимо знать два показателя:

- средний дневной заработок работника;

- количество дней болезни.

Для определения среднедневного заработка необходимо установить:

- расчётный период;

- заработок за 2 года.

В соответствии с Федеральным законом от 29.12.2006 г. № 255-ФЗ расчётный период – это 2 года, предшествующие году возникновения нетрудоспособности работника, что составляет 730 дней.

В сумму заработка необходимо взять все доходы работника, подлежащие начислению социального взноса (оклад, премия, бонусы и т.д.).

Таким образом, формула для расчёта среднедневного заработка будет следующей:

| Среднедневной заработок | = | Заработок за 2 года | 730 |

После произведения расчёта среднедневного заработка можно приступать к расчёту пособия по временной нетрудоспособности:

| Пособие по временной нетрудоспособности | = | Среднедневной заработок | * | Количество дней болезни |

Например:

Сотрудник ООО «АБВ» Гусев Г.Г. (работает по бессрочному трудовому договору), предоставил листок временной нетрудоспособности, где указан период болезни 12.02.2018 г.-25.02.2018 г. (14 дней). Всё это время Гусев Г.Г. находился в стационаре. Общий трудовой стаж 12 лет.

Для расчёта пособия по временной нетрудоспособности будет рассматриваться заработок работника за 2016 и 2017 гг.

Заработок Гусева Г.Г. за 2016 г. составил 340000 рублей, за 2017 г. – 380000 рублей.

Среднедневной заработок (340000 + 380000) / 730 = 986,30 рублей.

Размер пособия по временной нетрудоспособности 986,30 * 14 = 13808,22 рублей.

Читайте так же статью ⇒ “Оплачивается ли больничный лист во время отпуска?”

За какой срок платить пособие по временной нетрудоспособности

Ограничения по срокам выплаты приведены в ч. 2–8 ст. 6 Закона № 255-ФЗ. Рассмотрим их в таблице 1.

| Условие выплаты пособия | Сколько дней максимально может быть оплачено | Комментарии |

|---|---|---|

| Работник долечивается в санатории после прохождения лечения в стационаре | 24 календарных дня | Санаторно-курортное учреждение должно располагаться только на территории РФ |

| Работник признан инвалидом | 4 месяца подряд или 5 месяцев в календарном году | Исключение — заболевание туберкулезом |

| Работник, признанный инвалидом, когда причина — туберкулез | Все дни болезни | До дня восстановления трудоспособности или до дня пересмотра группы инвалидности вследствие заболевания туберкулезом |

| Работник, с которым заключен срочный трудовой договор на срок до 6 месяцев | 75 календарных дней | Исключение — заболевание туберкулезом |

| Работник, у которого заболевание или травма наступили в период со дня заключения трудового договора до дня его аннулирования | 75 календарных дней | Исключение — заболевание туберкулезом |

| Работник, с которым заключен срочный трудовой договор на срок до 6 месяцев (причина — туберкулез) | Все дни болезни | До дня восстановления трудоспособности |

| Работник, который контактировал с инфекционным больным, в случае карантина | Все время отстранения от работы в связи с карантином | — |

| Работник, который контактировал с инфекционным больным, у которого выявлено бактерионосительство | Все время отстранения от работы в связи с карантином | — |

| Работник, который проходил протезирование по медицинским показаниям | Весь период протезирования (в том числе оплачивается время проезда к месту протезирования и обратно) | Оплате подлежат только те дни, в которые работник осуществлял протезирование в стационаре |

Ограничения действуют и когда работник болел не сам, а ухаживал за больным членом семьи, например за ребенком. Рассмотрим их в таблице 2.

- период освобождения работника от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации (исключение — работник заболел или получил травму, когда был в ежегодном оплачиваемом отпуске);

- период отстранения от работы в соответствии с законодательством Российской Федерации, если за этот период не начисляется заработная плата;

- период заключения под стражу или административного ареста;

- период проведения судебно-медицинской экспертизы;

- период простоя, за исключением случаев, предусмотренных ч. 7 ст. 7 Закона № 255-ФЗ).

Условие выплаты пособия

Сколько дней максимально может быть оплачено

Комментарии

Работник ухаживает за ребенком, возраст которого до 7 лет

Все дни, когда ребенок болел

Важно: в год максимально может быть оплачено 60 календарных дней по всем случаям ухода за этим ребенком

Работник ухаживает за ребенком, возраст которого от 7 до 15 лет

15 календарных дней

Важно: в год максимально может быть оплачено 45 календарных дней по всем случаям ухода за этим ребенком

—

Работник ухаживает за ребенком-инвалидом в возрасте до 18 лет

Все дни, когда ребенок болел

Важно: в год максимально может быть оплачено 120 календарных дней по всем случаям ухода за этим ребенком

—

Работник ухаживает за ВИЧ-инфицированным ребенком в возрасте

до 18 лет

Весь период совместного пребывания с ребенком в медицинской организации при оказании ему медицинской помощи в стационарных условиях

Оплачиваются дни болезни только в том случае, если ребенок лечился в стационаре

Работник ухаживает за больным ребенком в возрасте до 18 лет при его болезни, связанной с поствакцинальным осложнением, при злокачественных новообразованиях, включая злокачественные новообразования лимфоидной, кроветворной и родственных им тканей

Весь период лечения ребенка

—

Во всех остальных случаях ухода за больным членом семьи, не указанных выше в таблице 2

7 календарных дней по каждому случаю заболевания, но не более чем за 30 календарных дней в календарном году по всем случаям ухода за этим членом семьи

Оплачиваются только те дни, когда член семьи проходил лечение амбулаторно, не в стационаре

Примеры того, как рассчитывается пособие по БиР

Допустим, подчиненная Мария собирается уйти в декрет в октябре 2021 года. Чтобы рассчитать ее среднедневный заработок, наниматель взял информацию за прошедшие 2019 и 2020 года. Мария в последние два года получала стабильную зарплату, которая равнялась 33 тыс. руб. За весь свой рабочий стаж, она пребывала на больничном всего один раз и длился он один календарный месяц. В итоге, за больничный ей заплатили всего 21 тыс. руб.

СЗ= (33000×23+21000):731-30=1112,70 руб.

ТО есть, к общей сумме зарплаты за те 23 месяца, что Мария уже отработала, прибавили то пособие, которое она получила, когда пребывала на больничном, и все поделили на дни обоих годов (при этом учелся и один высокосный год), и в тоге отняли 30 дней, которые она пребывала на больничном. Сумма, которая получилась, в дальнейшем умножается на столько дней, сколько Мария будет находиться в отпуске по декрету.

Как выяснилось, у Марии будет всего один ребенок, беременность проходит хорошо и никаких осложнений не предвидеться.

Больничный в 4-ФСС: разбираемся с нормативными требованиями

Чтобы разобраться с нюансами отражения больничного листа в 4-ФСС в 2021 году, нам понадобится бланк расчета и два нормативных документа:

- закон «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ;

- приказ ФСС от 26.09.2016 № 381, которым утвержден порядок заполнения 4-ФСС.

Бланк формы 4-ФСС

Скачать

ВНИМАНИЕ! ФСС анонсировал новый бланк расчета по форме 4-ФСС. Но к отчетности за 1 квартал его принять не успеют

Таким образом отчитываться за 1 квартал 2021 года нужно на привычном нам бланке. Подробности см. здесь.

ВАЖНО! В связи с переходом всех регионов РФ на пилотный проект ФСС, отражать пособия в таблице 3 формы 4-ФСС не нужно. В таблице 2 также не отображаются показатели строки 15 «Расходы по обязательному социальному страхованию»

Из подп. 1 п. 1 ст. 20.2 закона № 125-ФЗ следует, что пособие по временной нетрудоспособности (больничный) взносами на травматизм не облагается. Однако это не означает, что в 4-ФСС больничный лист отражать не нужно — порядок заполнения расчета предусматривает, что не облагаемые взносами суммы должны найти в нем свое отражение.

Разобраться в нюансах нормативных требований в различных ситуациях помогут статьи:

- «Расчет с подотчетными лицами — нормативные документы»;

- «Нормативное регулирование учета основных средств»;

- «Государственные нормативные требования охраны труда».

Что такое пилотный проект и что нужно сделать работодателю, чтобы ФСС выплатил пособие, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

От чего зависит порядок отражения больничных в отчете 4-ФСС, расскажем в следующем разделе.

Порядок отражения выплат в форме 6-НДФЛ

Выплаты по больничных пособий имеют статус социальных. Но несмотря на это, они также входят в доход работника, и поэтому их необходимо обязательно облагать НДФЛ.

Это значит, что выплаченные больничные также необходимо вносить в отчет 6-НДФЛ. В противном случае будет не только нарушено действующее законодательство, но также суммы по отчету 2-НДФЛ не будут совпадать с расчетом по страховым выплатам.

По закону, налогом не нужно облагать только декретные пособия.

При выплате больничного датой получения этого дохода будет являться день получения суммы из кассы на руки, либо ее перечисление на зарплатную карту. И это день нужно проставить в графу 100 отчета.

Налог с больничного нужно удерживать сразу же, в день выплату. Поэтому, эту дату снова ставят в графе 110.

Внимание! Закон определяет, что компания должна перечислить налог, который она удержала с больничного, до последнего дня в месяце, когда производилась оплата больничного листа. Именно этот день необходимо занести в графу 120.. На основании этого положения закона, администрация имеет право накапливать суммы удержанного налога по всем больничным, а затем перечислять сразу всю сумму одной платежкой в налоговую

На основании этого положения закона, администрация имеет право накапливать суммы удержанного налога по всем больничным, а затем перечислять сразу всю сумму одной платежкой в налоговую.

Если последний день месяца, когда должно быть выполнено перечисление, приходится на выходной либо праздник, то срок можно сдвинуть на ближайший рабочий день вперед.

Таким образом, больничный в отчет 6-НДФЛ нужно обязательно заносить.

Оно будет отражаться:

- По разделу 1 — общими суммами полученного работниками дохода;

- По разделу 2 — отдельными графами по дням перечисления налога.

Отправка бюллетеня позже установленного срока – последствия

Несвоевременная подача больничных листов в Фонд социального страхования чревата последствиями как для работодателя, так и для работника.

Если опоздал с предоставлением работник

Работодатель не имеет права назначать и выплачивать пособия по листу нетрудоспособности, сданному по истечении 6 месяцев. Согласно законодательству решение о назначении выплаты либо отказе принимает только ФСС.

Получить компенсацию по просроченному больничному листу можно, только доказав уважительную причину, по которой документ не был передан вовремя. Для этого работнику нужно обращаться непосредственно в территориальный орган Фонда соцстраха с заявлением, в котором обязательно указывается причина несвоевременной сдачи больничного.

определен список причин, которые могут считаться уважительными:

- болезнь, которая длилась более 6 месяцев;

- чрезвычайные обстоятельства объективного характера, на которые работник не мог повлиять (например, стихийные бедствия);

- переезд в другой населенный пункт;

- вынужденное отстранение от работы или прогул, которые были признаны недействительными;

- другие причины, признанные судом уважительными.

Внимание! Причина, которую указывает сотрудник, документально подтверждается предприятием.

Если опоздал работодатель

В случае, если работодатель не предоставил в установленный срок отчет по страховым выплатам, на него накладываются штрафные санкции (ст. 26.30 Федерального Закона №125-ФЗ): 5% от суммы страховых взносов, которые начислены за три месяца расчетного/отчетного периода за один полный или неполный месяц просрочки, но не более 30% и не менее 1000 руб.

Срок подачи документов, которые необходимы для компенсационных выплат по листу нетрудоспособности, имеет большое значение

Работодателю и сотрудникам очень важно знать сроки передачи документов в Фонд социального страхования РФ. Своевременная подача позволит получить компенсацию в ближайшие сроки

Как оформить декретные работающим

Выплата декретных сумм работающим беременным происходит за счет средств ФСС через работодателя. В регионах, участвующих в пилотном проекте прямых социальных выплат, деньги получателю перечисляет орган ФСС. Но документы все равно сдают работодателю.

Беременная сотрудница для получения пособия по БИР выполняет следующие действия:

- Встает на учет в женской консультации или иной медицинской организации.

- Получает справку о постановке на учет с указанием срока беременности.

- На 29 неделе беременности получает листок нетрудоспособности, который выписывают с 30 недели беременности.

- Подает работодателю пакет документов:

- справку о доходах за последние 2 года работы, если была занята в этот период у иных работодателей;

- заявление;

- банковские реквизиты счета (если деньги напрямую платит ФСС);

- справку медицинской организации (для военнослужащих вместо больничного листа).

Если беременная сотрудница работает или работала в последние 2 года по совместительству, то пособие ей выплачивает каждый работодатель.

Если женщина себя хорошо чувствует и хочет работать после 30 недели беременности, то надо учитывать следующее правило. Нельзя одновременно получать пособие по БиР и заработную плату. Работодатель за отработанный период начислит заработную плату, а декретные — с момента ухода в отпуск по беременности и родам из расчета оставшихся дней.

Следующее правило, если у женщины возникает одновременно право на пособие по уходу за ребенком до 1,5 лет и на декретную выплату, то получать она может что-то одно. Какую оставить выплату сотрудница решает сама, опираясь на начисленные суммы.

Начисление и выплата декретных

Пособие рассчитывают по формуле:

СГД / КД × КБд,

Где СГД — доходы за 2 календарных года предшествующих году наступления декрета,

КД — количество календарных дней расчетного периода,

КБд — количество больничных дней.

Размер выплаты ограничивается предельной величиной базы для начисления страховых взносов в ФСС за каждый расчетный год. Для 2019 года расчетный период — 2017 и 2018 год. Для них установлены пределы 755 000 рублей и 815 000 рублей соответственно. Если годовой доход сотрудницы больше данных сумм, то для начисления берется предельная величина.

Количество календарных дней в 2017-2018 годах — 731. Из подсчета вычитают периоды, когда сотрудница:

- была в отпуске по уходу за ребенком, по беременности и родам или на больничном;

- не работала по вине работодателя или независимым от обеих сторон причинам;

- получала дополнительные дни отдыха для ухода за ребенком-инвалидом;

- была освобождена от работы с сохранением или без заработной платы.

Подставляя предельные значения в формулу, получаем расчет максимально допустимых значений пособия, где КБл принимает значение 140, 156 и 194 дня:

(815000+755000) / 731 × 140 = 1 570 000 / 731 × 140 = 300 684 рублей

1473000 / 731 × 156 = 335 048 рублей

1473000 / 731 × 194 = 416 662 рублей.

Законодательством предусмотрены ситуации, когда при расчете декретных женщина может заменить расчетный период двумя календарными годами, в которых доход был выше. Например, когда женщина находилась в предыдущем декретном отпуске или отпуске по уходу за ребенком до 1,5 лет.

По статье 11 закона № 255-ФЗ пособие по БиР платят в 100% размере среднего заработка. Но при общем трудовом стаже менее 6 месяцев расчет происходит не по среднему заработку, а по МРОТ, увеличенному на районный коэффициент.

В 2019 году размер МРОТ — 11 280 рублей.

Формула расчета:

11 280 × 24 / КД × КБд,

Найдем минимальные значения выплаты для разных сроков декрета:

11 280 × 24 / 731 × 140 = 51 848 руб.

11 280 × 24 / 731 × 156 = 57 773,35 руб.

11 280 × 24 / 731 × 194 = 71 846,34 руб.

Эти суммы будут начислены сотруднице, если ее среднемесячный доход ниже МРОТ.

Размер декретных для женщин-военнослужащих устанавливается в размере денежного довольствия.

Работодатель обязан начислить пособие в течение 10 календарных дней с даты получения документов и заявления.

Выплата декретных происходит в ближайший день, установленный в организации для получения заработной платы. Эта норма прописана в статье 15 закона от 29.12.2006 № 255-ФЗ и статье 18 Приказа Минздравсоцразвития России от 23.12.2009 № 1012н.

Отказ работодателя выплачивать декретные

Отказ работодателя начислить и выплатить пособие по БиР — это нарушение, которое преследуется по статье 5.27 КоАП РФ. Сотрудница, которой отказали в выплате поступает так:

- Подает документы для начисления декретных в орган ФСС и заявляет о нарушении со стороны работодателя.

- Пишет жалобу в Инспекцию по труду.

- Составляет заявление в Прокуратуру для проверки организации.

Как будет рассчитываться больничный в 2020 году

В порядке расчета больничного в 2020 году ничего принципиально не изменится. Основная схема расчета остается прежней, за исключением регионов, в которых впервые будет введен пилотный проект.

Как и ранее, больничный лист должен быть рассчитан в течение 10 календарных дней после предоставления его работником. При этом, формат листа нетрудоспособности (в бумажном или электронном виде) не влияет на сроки расчета.

При определении сумм выплат учитываются только дни болезни. В регионах, где введен пилотный проект, работодатель оплачивает первые 3 дня нетрудоспособности (за исключением, пособия по уходу за ребенком или родственником, когда больничный оплачивает полностью ФСС).

Порядок расчета больничного будет таким:

Шаг 1. Определение среднедневного заработка.

В 2020 году данные для определения среднедневного заработка берутся из выплат за 2018 и 2019 годы. При этом в расчет будут включаться только те выплаты, на которые начислялись страховые взносы (зарплата, отпускные, премии). Если сотрудник не имел начислений в эти периоды, расчет будет осуществляться по МРОТ. Если же он трудился на другом месте, то в сумму выплаты включаются суммы по справке 182н с прежнего места работы. Суммы из справки 2-НДФЛ не учитываются. Если работник не может предоставить справку с предыдущего места работы, данные о начислениях можно узнать, обратившись в ФСС.

Чтобы определить среднедневной заработок в 2020 году, необходимо сложить выплаты за 2018 и 2019 году и разделить их на 730. Если сумма будет ниже 398,79 руб., то в расчет берутся суммы МРОТ.

Сумма пособия будет ограничиваться максимальным размером, если:

- страховой стаж работника – менее шести месяцев;

- больничный выплачивают в связи с несчастным случаем на производстве;

- есть основания для снижения пособия (неявка в назначенное время на врачебный осмотр; нарушение режима, предписанного лечащим врачом; заболевание/травма была получена в связи с алкогольным, наркотическим, токсическим опьянением).

При начислении больничного необходимо учесть районный коэффициент. По окончании вычисления среднедневного заработка нужно сравнить его с минимальным и максимальным значениями (соответственно, он не должен выходить за эти границы).

Шаг 2. Определение стажа работника.

От стажа работника зависит то, какой процент от рассчитанного больничного ему будет оплачен. На текущий момент процент оплаты от стажа сотрудника варьируется следующим образом:

| Страховой стаж работника | Процент от среднего заработка |

|---|---|

| Меньше 6 месяцев | Рассчитывается по МРОТ |

| От 6 месяцев до 5 лет | 60% |

| От 5 до 8 лет | 80% |

| От 8 лет и более | 100% |

Однако, есть исключения, когда больничный оплачивается 100% независимо от страхового стажа. Это:

- отпуск по беременности и родам;

- производственная травма;

- профессиональное заболевание.

Работодатель вправе добровольно начислить и оплатить сотруднику 100% по листку нетрудоспособности, даже если ему положено меньше.

Если сотрудник был уволен, он все равно имеет право подать больничный лист в течение 30 дней с даты увольнения. Ему больничный будет оплачиваться с учетом 60% от среднего заработка.

Распространенный способ рассчитать стаж работника – по его трудовой книжке. В расчете необходимо учитывать периоды с даты приема на работу по дату увольнения. Калькулятор расчета стажа можно найти в интернете. Иными же документами, перечисленными в приказе Минздравсоцразвития «Об утверждении Правил подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам» от 06.02.2007 № 91, могут быть:

- трудовые договоры работника;

- выписки из приказов;

- ведомости на выплату заработной платы;

- справки о стаже, выдаваемые работодателем;

- документы органов ФСС об уплате страховых взносов и т.д.

Шаг 3. Определение количества дней к оплате.

Сверху больничного листа, в первых двух клетках указан код – причина нетрудоспособности. От него зависит за сколько дней будет рассчитано пособие. В наиболее частых случаях оплачивается весь период

Также важно то, болеет ли сам работник, или ухаживает за больным ребенком (родственником)

Шаг 4. Расчет суммы пособия.

Если стаж работника менее 6 месяцев, больничный следует рассчитать по МРОТ:

Если же стаж более шести месяцев, формула для расчета листка нетрудоспособности будет следующая:

При необходимости нужно учитывать районный коэффициент. В районах, где действует пилотный проект, больничный за счет работодателя оплачивается за 3 дня (соответственно, остальное работник получает напрямую от ФСС).

Кому необходимо рассчитать больничный лист?

Расчёт и, соответственно, выплата пособия по временной нетрудоспособности осуществляется на основании представленного больничного листка, который выдаётся в соответствии с работникам, не имеющим возможность выполнять свои трудовые обязанности в связи с рядом причин:

- заболевание или травма работника, в том числе медицинское прерывание беременности и проведение процедуры экстракорпорального оплодотворения (ЭКО);

- уход за больным членом семьи;

- карантин работника или ребёнка в возрасте до 7 лет, посещающего дошкольную образовательную организацию, или другого члена семьи, признанного законодательством недееспособным;

- осуществление протезирования в стационарном специализированном медицинском учреждении;

- реабилитация в санаторно-курортных учреждениях на территории Российской Федерации после проведённого стационарного лечения.