Дебетовые карты

Содержание:

- Овердрафт по платежной карте

- Виды дебетовых карт

- Помощник

- Топ-5 дебетовых карт

- Как пользоваться дебетовой картой?

- Как активировать карту

- Достоинства и недостатки дебетовых карт

- Виды банковских карт

- Дополнительные возможности карт Сбербанка

- Безопасность банковских карт

- Виды дебетовых карт

- Пользование картой

- Что такое дебетовая карта

- Для чего нужна дебетовая карта?

Овердрафт по платежной карте

Овердрафт — это средства, которые банк может предоставить клиенту на условиях кредита при недостатке денег на собственном счете. То есть, вы можете уйти «в минус» при недостатке на счете собственных средств. Овердрафт предоставляют на счета дебетовых карт только при написании клиентом заявления. Самовольно банк принять такое решение не может.

Так, кредитная карта Сбербанк может быть с лимитом до 3 млн рублей, а овердрафт (перерасход) по дебетовой карте составит от 1 до 30 тысяч рублей, причем лимит установит банк исходя из финансового благополучия держателя карты и его платежеспособности. Ставка по лимиту овердрафта — 20% годовых.

Клиент Тинькофф Банка может получить овердрафт от 30 до 50% от суммы, находящейся на счете в текущий момент. Необходимо только подать онлайн-заявку. Причем, Тинькофф может предоставить до 3000 бесплатно, а на суммы свыше есть льготный период 25 дней. По его истечении придется заплатить от 0,19 до 0,24% за каждый день просрочки.

Альфа Банк предоставит овердрафт до 70 % от планируемого поступления денежных средств под 20% годовых. ВТБ 24 при тех же условиях деньги предоставит под 24%. Технически, овердрафт по дебетовой карте любого банка выгоднее, чем потребительский кредит, кредитная карта или микрозайм за счет невысокого процента и понятного беспроцентного периода использования.

Однозначно сказать о том, что лучшие дебетовые карты — это карты какого-то определенного банка, нельзя: каждый из рассмотренных нами банков предлагает определенные выгодные преимущества. Ориентироваться в выборе карты следует на следующие моменты:

- для чего нужна карта (ежедневные траты, хранение денежных средств, оплата определенных покупок);

- где и как планируются расходы по карте (наличные, безналичные, в России или при выезде за границу);

- какой планируется объем расходов (от этого зависят % на остаток, кешбек и сумма обслуживания);

- какой сервис предоставляет банк (круглосуточная поддержка путем телефонии, онлайн-сервисы или личное обращение в офис банка по поводу каждой операции);

- прочие условия, которые будут влиять лично на Ваш выбор (бонусные программы, определенные категории расходов).

Какую бы карту Вы ни выбрали, важно не забывать о финансовой грамотности и внимательно изучать условия договора, чтобы обезопасить себя от навязанных услуг и подобрать оптимальный вариант. Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков

Собственные эффективные методики и информационное сопровождение инвестиций.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Виды дебетовых карт

Дебетовые карты классифицируют по ряду признаков:

- По платежным системам — Visa, MasterCard, Мир и др.

- По техническим параметрам защиты — с магнитной лентой, с чипом, комбинированные.

- По объему дополнительных услуг — электронные, стандартные, золотые, платиновые и др.

- По персонализации: именные и неименные (обезличенные).

Отличие состоит в стоимости годового обслуживания, комиссиях, объеме предоставляемых услуг, степени защищенности и бонусах.

Если вы планируете использовать карту за границей, то стоит позаботиться о том, чтобы она принадлежала к одной из международных платежных систем. Например, Visa или MasterCard. Базовой валютой Visa является доллар, а MasterCard – евро. Заказывая себе пластиковую карту, подумайте, в какой стране мира вы будете ею расплачиваться, чтобы избежать списания курсовой разницы.

Платежные средства банка имеют разный уровень защиты. Магнитная лента часто стирается, легко копируется мошенниками и требует времени для считывания информации при оплате. В современные карточки вставляется специальный чип, который содержит полную информацию о владельце и состоянии его счета. Его сложнее подделать или скопировать, а скорость считывания данных платежными терминалами выше.

Именные карты выпускаются с рельефной надписью имени и фамилии владельца. Широкое распространение получили неименные (без имени владельца на пластике). Главное их преимущество – это быстрое оформление (несколько минут). По степени защиты они ни в чем не уступают именным. Но имеют ограниченный функционал: введение пин-кода, сложности при онлайн-покупках, нельзя расплачиваться за границей.

Некоторые карточки оснащены технологией бесконтактного платежа PayPass. Она создана для ускорения и упрощения расчетов. Не требуется подписи владельца и ввода пин-кода (при покупке до 1 000 руб.) Достаточно поднести карту к устройству, считывание происходит мгновенно.

Также карты могут быть с дополнительными привилегиями для владельца. Например, бесплатный медицинский полис, дополнительная страховка от мошенников, бесплатный СМС-банкинг, скидки и бонусы при покупках. Годовое обслуживание их значительно дороже, чем стандартных карт.

Помощник

Памятка владельцу карты

Интересное и важное

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

На что обратить внимание при выборе пластиковой карты

Дебетовые карты, как правило, используются для зачисления зарплаты, пенсии или стипендии

Однако они могут быть еще и выгодными: для этого нужно обратить внимание на дополнительные опции. К ним относятся:

- Процент на остаток по счету. Ближайший аналог – накопительный счет. Если в конце каждого месяца на вашей карте остались деньги, на них будет начисляться небольшой процент.

- Кэшбэк. Небольшой процент будет возвращаться с каждой вашей покупки. Может начисляться в рублях или в баллах, которые затем можно обменять на деньги, подарки или товары от банка. Многие организации предлагают повышенный кэшбэк на определенную категорию товаров или услуг, поэтому такую карту нужно выбирать, ориентируясь на свои траты.

- Стоимость обслуживания. От этого зависит, сколько вы будете тратить в месяц на использование карточки. В некоторых случаях можно не платить за обслуживание, например, если в месяц вы тратите определенную сумму (скажем, от 30 тысяч) или при наличии вклада в банке.

- Мили. Актуально для путешественников. Процент от потраченных средств вернется на ваш счет милями, которые затем можно обменять на билеты.

В каждом банке также существуют специальные программы и дополнительные опции. Это могут быть скидки у партнеров, специальные предложения в магазине самого банка и т. д.

Топ-5 дебетовых карт

Разберем пять самых популярных в 2020 году пластиковых карточек на Выберу.ру.

|

Название/Банк |

Обслуживание |

Кэшбэк |

Проценты на остаток |

Дополнительные опции |

|

Умная карта Visa Gold от Газпромбанка |

|

|

До 6% по накопительному счету |

Больше кэшбэка и миль при заказе дополнительных карт для семьи |

|

Мультикарта от ВТБ |

|

|

До 4,5% по накопительному счету |

Карта позволяет вернуть процент от покупок кэшбэком, милями или бонусами |

|

Классическая карта Сбербанка |

|

Бонусами СПАСИБО – до 30% от партнеров |

Не начисляется |

Возможность обменять бонусы на авиа- и ж/д билеты, билеты на концерты, спектакли, скидки или сертификаты у партнеров |

|

Opencard для путешествий от банка «Открытие» |

Бесплатное обслуживание и пополнение с карт других банков |

ИЛИ

|

Не начисляется |

|

|

Карта Tinkoff Black |

|

|

3,5% по счету в рублях |

Отсутствуют |

Оформить некоторые предложения можно онлайн через наш портал – рядом с названиями этих карт вы увидите кнопку «Подать заявку». Просто заполните анкету и дождитесь звонка менеджера, который договорится с вами о месте и времени встречи для передачи карточки.

Можно ли перевести деньги на дебетовую картуБлокировка дебетовой картыМошенничество с дебетовыми картамиКорпоративная дебетовая картаДебетовая карта ушла в минусЗавести дебетовую карту: как это сделать?

Как активировать дебетовую карту?Когда нужна дебетовая карта?Депозитные картыСтрахование дебетовой картыПеревыпуск дебетовой карты банкаИспользование дебетовой карты в поездке за границу

Использование дебетовой картыКакие ограничения на снятие наличных с дебетовой карты?Как снять деньги с дебетовой карты?Преимущества дебетовых карт: скидки и бонусыКак начисляются проценты на остаток по дебетовой карте?

Как пользоваться дебетовой картой?

Использовать дебетовую карту даже удобнее чем кредитку, вам не нужно переживать о своевременности внесения кредитных денег на основной счет для покрытия задолженности. Все что нужно с дебетовой: пополнять счет для дальнейшего применения ее для совершения покупок или получать на нее заработную плату и другие пособия.

Как пополнить карту?

Для пополнения дебетовой карты можно воспользоваться одним из способов:

- обратиться в ближайшее отделение банка и через кассу внести наличные на счет карточки;

- воспользоваться терминалом и внести деньги с помощью него. Для этого входим в основное меню, выбираем раздел пополнения счета, указываем данные карты (номер и срок ее действия), после чего в купюроприемник вносится нужная сумма;

- использовать электронные системы (к примеру, ВебМани или Яндекс.Деньги).

Как снять наличные?

Для того чтобы обналичить дебетовую карту достаточно:

- обратиться в банковское отделение и снять через кассу;

- или использовать банкомат, причем нужно отметить, что снять деньги через собственные банкоматы банка можно без комиссии, а вот через партнерскую сеть, только с комиссией от 1,5 до 5%.

Что значит — карта не активна?

Если при расчетах через интернет вы увидели, что «карта не активна», значит, у вас либо закончился срок действия карты, либо она заблокирована банком. Чтобы исключить первый вариант, достаточно посмотреть на лицевую часть пластиковой карты. Сразу под номером карточки будет указан срок действия, к примеру, 07/18. Это значит, что карта действительна до конца июля 2018 года. Если со сроками все в порядке, тогда стоит позвонить на горячую линию и узнать почему ваша карта не активна. Возможно, это произошло по техническим причинам, а может, и вследствие мошеннических действий.

Как активировать карту

Активировать карту может сотрудник отделения во время выдачи. Самостоятельно активировать пластик можно через банкомат, для этого достаточно ввести ПИН-код и проверить баланс. Дополнительно банки реализовали активацию карты через свои сайты (Тинькофф, Хоум Кредит Банк) либо личный кабинет (Альфа-Банк).

Зачем ставить подпись на карте

Ваша подпись на оборотной стороне карты – дополнительная защита ваших денег. При получении карты нужно расписаться на ней ручкой. Подпись должна соответствовать той, что указана в паспорте.

Если при расчете картой в магазине, кафе и т. д. у продавца возникнут сомнения о принадлежности пластика, он имеет право попросить паспорт для сверки подписей. Если на карте нет подписи, вам могут отказать в обслуживании, в т. ч. и в отделении банка.

Достоинства и недостатки дебетовых карт

Наличие именной карты не только подчеркивает статус, но и в определенной степени защищает от мошенничества. Кассир в магазине, взяв в руки именную карту, обязан запросить документы, удостоверяющие личность. Поэтому при утере или краже карты, меньшая вероятность того, что злоумышленники совершат незаконные транзакции.

Плюсы:

- Гарантия безопасности. Клиент может не переживать за то, что деньги у него украдут, они порвутся и т.д.

- Комфортное использование. Для совершения большого количества крупных покупок гораздо удобнее оплачивать картой через терминал, чем постоянно отсчитывать купюры в кошельке, брать сдачу и т.д.

- Отсутствие проблем с декларированием доходов при выезде заграницу и прохождении таможни. С наличными деньгами придется заполнять декларацию, указывая сумму.

-

Высокая скорость оформления. Как правило, карту выдают в день подписания договора. В некоторых случаях эта процедура может занять до 5 рабочих банковских дней.

- Возможность контроля трат. Этот вариант особенно интересен людям, которые не могут взять под контроль свои финансовые траты и постоянно превышают установленный бюджет. Совершая покупки через терминал, всегда можно сформировать банковскую выписку и проанализировать свои траты.

- Широкая география. Универсальные карты Виза и Мастер карт используются в большинстве стран, при этом, совершая покупки за рубежом, средства будут автоматически конвертироваться по текущему национальному курсу той страны, в которой вы находитесь.

- Возможность совершения онлайн покупок, оплаты коммунальных услуг через Интернет без очередей, пополнение мобильного счета и т.д.

- Возможность получения дохода (на остаток). Это индивидуальный параметр и зависит от предложения банка.

- Возможность получения кэшбека (возврат наличных средств) за совершенные покупки.

По сравнению с таким внушительным списком достоинств, перечень недостатков будет небольшим, но они все-таки присутствуют

Недостатки дебетовых карт:

- Оплата комиссии за обслуживание.

- Лимит на снятие наличных и совершение транзакций по карте.

- Риск интернет мошенничества.

Виды банковских карт

Дебетовые карты можно разделить на несколько категорий, в зависимости от:

- Платежной системы. Банки выпускают пластиковые карты Виза, Мастеркард, American Express, JCB, UnionPay, а также национальную МИР. Оформив карту, вы становитесь участником программы лояльности. По картам МИР можно проводить операции исключительно на территории России. К примеру, Газпромбанк выпускает совместные карты, которые объединяют преимущества двух платежных систем: МИР-JCB и МИР-Мастеркард.

- Типа технической защиты. Карты бывают с магнитной полосой или чипом, также могут совмещать обе технологии расчетов или поддерживать бесконтактные платежи.

- Класса. Существуют: классические, золотые, платиновые и черные карты. Они отличаются уровнем обслуживания, статусом и количеством предоставляемых услуг.

- Назначения. Выделяют следующие разновидности: пенсионные, социальные, зарплатные, накопительные. На дебетовую карту удобно получать зарплату и выплаты, не нужно идти в бухгалтерию предприятия либо в Пенсионный Фонд для получения наличных. По некоторым картам начисляются проценты на остаток, поэтому их можно использовать для накопления средств.

- Наличия имени на пластике. Бывают именные и неименные карты. Неперсонифицированные, как правило, оформляются в течение 10-15 мин. По ним доступны все операции: покупки, переводы, пополнение и снятие наличных.

Дополнительно выделяют следующие виды карт:

- основная;

- дополнительная;

- временная.

Основная карта – первая карта, которая выпускается к счету и имеет статус приоритетной. Дополнительная карта, как следует из названия, открывается в дополнение к основной и привязывается к вашему счету. Основные характеристики данной карты: вы можете оформить ее на жену, ребенка и любого другого человека. Он получит доступ к деньгам на вашем счете и сможет ими оплачивать покупки, проводить другие операции. Управлять лимитами карты, включать или отключать СМС-оповещение и т. д. сможете только вы.

Особенность временной карты заключается в том, что пластик открывается на время, взамен утраченной либо поврежденной карты. Вы можете снимать с нее наличные, оплачивать покупки в магазинах и интернете.

Отличие Visa от Mastercard

Виза и Мастеркард представлены почти во всех странах мира. Каждая платежная система имеет расширенную сеть партнеров, которые предлагают различные программы лояльности.

Чем дебетовая карта отличается от овердрафтной

Основная разница между овердрафтной и дебетовой картами – это наличие кредитных средств на счете. Банк зачисляет на вашу карту мини-кредит, которым вы можете воспользоваться в любой момент. К примеру, Восточный банк предлагает оформить овердрафт к Карте №1, а Сбербанк приостановил оформление такой услуги.

За пользование кредитными деньгами начисляется годовой процент, возвращать долг нужно обратно на карту. Погашать можно небольшими частями, но не меньше суммы платежа, установленного банком. Любое поступление на счет погашает задолженность, и сумма на карте (за минусом процентов) снова становится доступной для использования.

Есть еще понятие “технического овердрафта”, который может появиться на дебетовой карте. Возникает он из-за того, что ваша карта “ушла в минус”, к примеру, из-за списания комиссии за обслуживание, разницы курсов при оплате покупок в иностранной валюте, ошибочно продублированной операции и т. д.

Дополнительные возможности карт Сбербанка

Очень удобно и выгодно подключить к карточке дополнительную услугу Мобильный банк Сбербанка. Стоит это не так дорого, зато о любых операциях по карте вы тут же узнаете смс-сообщением на ваш мобильный телефон. Подключить эту услугу лучше сразу при получении карты в банке, просто укажите в договоре номер мобильного телефона. Первые 2 месяца вы будете получать смс о движениях денежных средств по вашему счету бесплатно, а затем, за эту услугу будет взиматься абонентская плата, в размере, зависящем от вида карты. Стоимость услуги мобильного банка для карт начального уровня — 30 руб. в месяц. Услугу «Мобильный банк» можно подключить бесплатно с ограниченным набором возможностей, так называемый «экономный пакет».

Каждая банковская карта действует 3 года. Срок окончания ее действия указан на лицевой стороне карты. Не дожидаясь последнего дня, следует заранее обратиться в банк и заполнить заявление о замене пластиковой карты. Через несколько дней вам выдадут новую карту. Изменится номер карты, пин-код, а номер счета останется прежним, поэтому если у вас зарплатная карта, сообщать о замене карты в бухгалтерию не нужно.

Продвинутым пользователям рекомендуется подключить услугу Сбербанк онлайн. Сайт этой системы сделан настолько удобно и интуитивно понятным, что разобраться, как пользоваться этой услугой совсем несложно. Достаточно лишь ввести свой логин и пароль и пройти несколько ступеней защиты, и вы попадаете на свою личную страницу сайта банка. В личном кабинете вашей странички на сайте Сбербанка, вы наглядно увидите, сколько средств и когда поступило на ваш счет, какие и когда платежи были совершены. С помощью услуги Сбербанк онлайн вы сможете оплачивать коммунальные услуги, штрафы ГАИ, пополнять баланс телефона и др. в течение нескольких минут, не теряя на это несколько часов ожидания в очередях.

В заключении, рекомендуем по всем вопросам обращаться в Службу поддержки Сбербанка, где опытные консультанты банка готовы круглые сутки подробно объяснить, как открыть карту Сбербанка и чем они отличаются друг от друга.

Виды банковских карт Кредитная карта или кредитка Сбербанка — это пластиковая карточка всего-то чуть больше визитки, с помощью которой можно оплачивать покупки или снимать в банкомате деньги. Однако, как и в любом другом деле, в мире банковских карт есть много своих тонкостей. И даже оформить и получить карту Сбербанка нужно именно ту, которая вам больше всего подходит.

Пин-код банковской карты Получить карту в Сбербанке несложно, достаточно взять паспорт и обратиться в любое отделение Сбербанка. Если вы забыли пин-код карты оплаты Сбербанка, то придется и вовсе обратится в отделение Сбербанка выдавшего карту, для перевыпуска карты с новым ПИН-кодом и новым номером.

Деньги на карту через банкомат Казалось бы, чего сложного, вставить деньги в приемный лоток и забрать карту обратно. Но подчас это удается сделать лишь после нескольких попыток. Конструкторы банкоматов уже настолько упростили эту операцию, и вроде не первый раз приходится вложить деньги на карту, а все равно иногда возникают трудности. Именно поэтому, возле банкоматов Сбербанка, всегда находятся консультанты.

Перевод денег на карту Перевод денег на карту Сбербанка, самого популярного и большого банка России, сегодня используется очень часто. В первую очередь, конечно же, выплата зарплаты и пенсий. Денежные средства в виде зарплаты или пенсии переводят работники бухгалтерии без вашего участия.

Пенсия на карту Сбербанка Пожилым людям трудно угнаться за динамичным ритмом жизни и многие пенсионеры скептически относятся к предложению получить карту Сбербанка России и оформить договор на перечисление пенсии на карту. Но прочитайте эту статью до конца и вы поймете насколько удобно открыть пластиковую карту, чтобы ваша пенсия зачислялась не на сберкнижку, а на банковскую карту.

Как закрыть банковскую карту Нередко, мы не думаем о том, как закрыть банковскую карту в будущем, полагая, что это не понадобиться. Но, тем не менее, закрытие карты происходит достаточно часто, по разным причинам, и иногда не зависящим от нас.

Безопасность банковских карт

Карты все же, не дают полной безопасности для пользователя, и есть риск кражи денежных средств и личных данных, еще и непредвиденных банковских сборов. В большинстве случаев карта имеет персональный идентификационный номер (ПИН) в качестве функции безопасности. При снятии денег с банкомата или использовании для покупки в магазине, нужно ввести свой PIN-код для проверки.

При онлайн-покупках PIN-код обычно не требуется, но часто приходится вводить трех- или четырехзначный код безопасности, указанный на обратной стороне карты

Однако, стоит с осторожностью совершать такие покупки и использовать для этого другую карту, на которую вы переводите только сумму для покупки. Дополнительная мера безопасности — это подпись клиента на задней полосе для подписи

Так же может использоваться фотография владельца карты на лицевой стороне, но такая мера применяется редко.

Смс-информирование: вы получаете уведомления в реальном времени на свой мобильный телефон, чтобы быть в курсе что происходит с вашей картой. Это помогает вам контролировать свой бюджет и легко проверить в режиме реального времени, если у вас достаточно денег, чтобы совершить покупку.

Советую к прочтению статью по безопасности.

Преимущества дебетовой карты

• Вам больше не нужно носить с собой наличные или чеки.

• Вы можете контролировать свой счет с помощью смс и онлайн-банкинга,

• Дебетовые карты принимаются в миллионах магазинов и торговых точек по всему миру.

• Получать кэшбэк и возврат.

• Экономить время. Не нужно считать купюры и монеты для оплаты.

Одним из преимуществ использования этого типа карт заключается в том, что вы никогда не попадете в долги — если на вашем банковском счете недостаточно средств для оплаты покупки, ваша транзакция просто будет отклонена. Таким образом, нет риска потратить больше денег, чем лежит на счете.

Отдельно стоит упомянуть овердрафт. Эта функция позволяет при покупке, взять в долг у банка небольшую сумму, на короткий срок, и расплатиться ей, покрыв часть покупки или полностью . В зависимости от суммы и времени, может удерживаться плата, за предоставление услуги. Подключить её можно не на всех картах.

Но стоит помнить про лимиты на бесплатное снятие и переводы, которые могут существенно различаться в разных банках. Так же пластик отлично заменяет ворох наличности и монет, с которыми не всегда удобно ходить, и нет шанса потерять какую-то из купюр. Даже если вы её потеряете, то можете быстро заблокировать позвонив в банк.

Как подать заявку на дебетовую карту

Вы можете подать заявку онлайн или оффлайн. После того, как вы определили, какую карту вы хотите, вы можете перейти на сайт банка и подать заявку. Кроме того, вы можете посетить ближайший филиал банка и подать заявление и необходимые документы. Для дебетовой карты это как правило только паспорт, поэтому получить такую карту может каждый кому исполнилось 14 лет.

Выберете подходящую для вас карту и начните экономить свое время и деньги с помощью дебетовых карт, а так же следите за новыми предложениями от различных банков.

Виды дебетовых карт

Главным ключом к банковскому счету является дебетовая карта. При расчете такой платежной картой в специализированных магазинах, вы получаете бонусы, которые затем тоже можно тратить, совершая покупки. Говоря простым языком, такая карта – это реальная возможность избежать множества неприятностей в современном темпе жизни, ведь благодаря ей, не придется стоять в очередях и кому-то что-то доказывать.

Виды банковских платежных карт.

- Готовые дебетовые карты выдаются моментально.

- Стандартные — как правило, выдаются в рамках зарплатных проектов различных организаций.

- Электронные имеют минимальные комиссионные траты на обслуживание.

- Виртуальные: назначение их — покупки в сети интернет, имеют низкую стоимость обслуживания.

- Партнерские.

- Gold может быть оформлена, как зарплатная, помогает сберечь крупные денежные средства.

- Platinum — для вип-клиентов, пользователь получает максимум услуг.

Пользование картой

Как мы уже ранее заострили внимание, дебетовая карта необходима в качестве электронного платежного средства для осуществления безналичных расчетов. То есть, это более технологичная замена обычному кошельку

Следовательно, основные действия, которые вы можете осуществлять с картой — это пополнять и снимать наличные, и, конечно же, совершать непосредственно покупки. Если в последнем случае все довольно просто: вместо денег дали карту и вам с нее списали нужную сумму в счет платы за товар, то как пополнить карту могут знать не все.

Как пополнить карту?

Пополнение карты Сбербанка процедура довольно простая. Связанно это с тем что у банка широкая сеть как филиалов, так и терминалов. Если вам более привычно обратиться в банк, тогда возьмите с собой карту, ваш паспорт и нужную к зачислению на счет сумму. Сообщите кассиру что панируете пополнить свой счет и передайте карту и документы. Сотрудник с помощью платежного терминала совершит мгновенное зачисление денег на ваш счет и выдаст соответствующую квитанцию.

Если вам проще использовать терминал, пожалуйста. Выберите в меню услугу пополнения счета, внесите данные собственной карты или, если это технически возможно, вставьте саму карту, тогда она будет проидентифицирована автоматически. Терминал запросит сделать внесение наличных через купюроприемник. После ввода денег, средства мгновенно зайдут на ваш счет, а терминал выдаст квитанцию.

Рис.7 Пополнение карты

Как снять наличные?

Снять наличные так же просто, как и положить их на счет. Вы можете воспользоваться услугами банка. Только теперь кассир выдаст деньги, списанные с вашего счета. Напомним, что комиссия при снятии денег в собственном банке не предусмотрена. А вот при попытке обналичить карту у постороннего банка стоит для начала узнать, какую комиссию берут за обналичивание карты другого банка-эмитента.

Второй вариант — банкомат. В некоторых случаях можно даже воспользоваться специализированным банкоматом-терминалом. Процедура тоже весьма проста. Вставляем карту, вводим пинком, и в главном меню выбираем услугу «снять наличные». Указываем нужную к снятию сумму и подтверждаем транзакцию. Банкомат выдаст вам деньги, при необходимости распечатает чек, и если больше не нужно осуществлять никаких действий, выдаст карту. Как видите, все достаточно просто.

Как закрыть карту?

Но есть еще одна процедура, которая тоже требует определенных знаний. У вас может случиться необходимость в закрытии карты, допустим, вы больше не собираетесь ее использовать и не хотите платить за ее ежегодное обслуживание. Тогда вам нужно обратиться в отделение банка с документами и пластиком. Если деньги есть на счету, тогда их нужно снять либо перевести в счет оплаты чего-то. После этого составляется специальное заявление на закрытие счета и расторгается договор на сотрудничество с банком. Кассир должен выдать документ, что счет закрыт и уничтожить при вас карточку.

Если ваша карта закончилась, и вы больше не планируете ее использовать обязательно нужно обратиться в банк и закрыть счет. В противном случае плата за обслуживание будет накапливаться долгом, а это запятнает вашу кредитную историю.

Что такое дебетовая карта

Дебетовая карточка оформляется по инициативе владельца. Для заключения договора следует обратиться напрямую в банк. Карта служит для доступа к накопительному или сберегательному счету. Клиент получает проценты на сумму, которая хранится в банке.

Возможности накопительного продукта:

Подобрать выгодную дебетовую карту →

Условия снятия наличных и перевода платежей зависят от тарифа. Иногда с накопительного счета нельзя тратить деньги, чтобы получать максимальный процент. Или на балансе должна остаться определенная сумма по условиям договора. Некоторые дебетовые продукты можно использовать без ограничений.

Многие банки предлагают подключить овердрафт. Это минимальный кредитный лимит для срочных покупок. Задолженность по овердрафту гасится автоматически при поступлении денег на баланс.

Для чего нужна дебетовая карта?

Дебетовая банковская карта позволяет оплачивать покупки в обычных магазинах и через интернет. Также по ним можно получать наличные через устройства самообслуживания (банкоматы) и пункты выдачи наличных (допускается снятие наличных и через устройства сторонних банков).

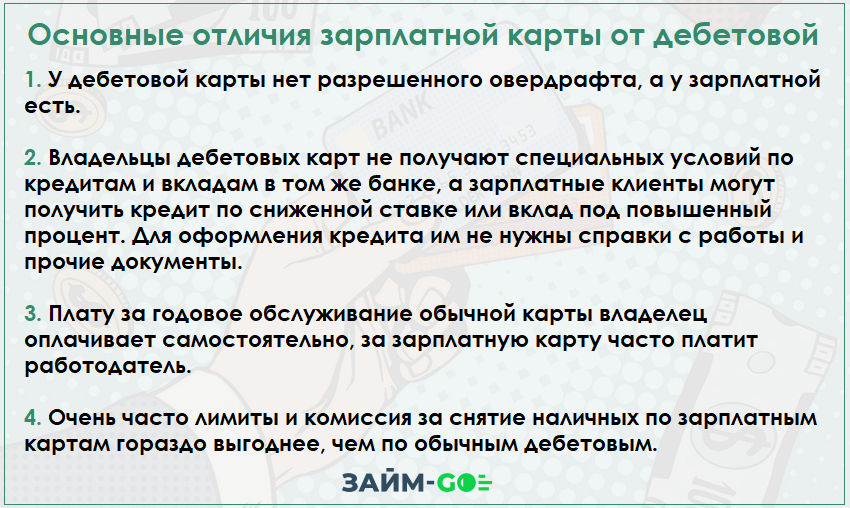

Одной из разновидностей дебетовых карт являются зарплатные карточки. Они открываются банком при реализации зарплатного проекта и предназначаются для зачисления денежных средств работодателем. Клиент при этом может пользоваться зарплатной картой и в своих личных целях — для получения переводов, совершения платежей и так далее.

Дополнительно некоторые карты позволяют держателю пользоваться следующими возможностями:

- получение кэшбэка и/или участие в различных программах лояльности;

- осуществление быстрых переводов по номеру карты с помощью онлайн-сервисов или банкоматов;

- подключение и использование услуги «овердрафт».